Коды доходов в 2‑НДФЛ в 2020 и 2021 году

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года по настоящее время. В статье мы расскажем, какие коды проставлять в справке 2-НДФЛ за 2020 год в 2021 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 — это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

Код дохода 2003 — вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 — отпускные.

Код дохода 2013 — для компенсации неиспользованного отпуска.

Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 — штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 — обозначает материальную выгоду работника, полученную от экономии на процентах по займам..

Код дохода 2001 — это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

Код дохода 1400 — доход физлица от сдачи в аренду или иного использования имущества (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 — доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

Код дохода 2520 — доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

Код 2530 — оплата труда в натуральной форме.

Код дохода 2611 — списанные безнадежные долги с баланса..

Код дохода 1010 — перечисление дивидендов.

Код дохода 3020 — проценты по банковским вкладам.

Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 — «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита, доплата больничных, стипендии.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 — единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2015 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2020 | Описание 2021 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны , инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Облагается ли НДФЛ выплата материальной помощи

Больше материалов по теме «НДФЛ» вы можете получить в системе КонсультантПлюс .

Деньги, зарабатываемые сотрудником на своем рабочем месте, могут быть не только в составе заработной платы. Иногда руководство финансовым способом выражает заботу о своих сотрудниках и внимание к ним, их жизни, событиям, которые в ней происходят, вне зависимости от того, печальные они или радостные. Такая выплата, называемая материальной помощью и устанавливаемая по инициативе работодателя, может иметь различные принципы начисления.

Несмотря на то, что матпомощь не входит в состав зарплаты, она все равно ложится на расходную часть бюджета предприятия, а значит, должна быть адекватно отражена в бухгалтерском учете. С другой стороны, сотрудник, которому она была выплачена, получил дополнительный доход. Будут ли взиматься с него НДФЛ и страховые взносы, как с заработной платы? Рассмотрим эти вопросы в статье.

Не всякая выплата – материальная помощь

По какому принципу выплаты сотрудникам можно отнести к материальной помощи? Трудовой Кодекс, как и Налоговый, не дает такого определения. Это устоявшееся выражение, используемое в практике предпринимательской деятельности. Проанализировав косвенные данные из НК и ТК РФ, можно определить выплату материальной помощи как вид финансового социального обеспечения, не зависящего от трудовой деятельности. Это значит, что при начислении той выплаты не берутся во внимание:

- стаж работы у этого работодателя;

- успехи, достижения и показатели сотрудника;

- степень его занятости;

- квалификация;

- график работы и др.

Материальная помощь отличается от премий и компенсаций, «привязанных» к фактору успешности трудовой деятельности.

Положение о материальной помощи

Документально закрепить материальную помощь как вид соцвыплат работодатель должен во внутренних локальных актах, например, колдоговоре, документах, регулирующих оплату труда либо в специально созданном Положении. Это добровольное начинание работодателя, поэтому законодательных ограничений и непременных требований на этот счет не предусмотрено, но, поскольку речь идет о финансовых расходах, все важные вопросы желательно отразить в документации:

- перечисление поводов, которые влекут за собой материальную поддержку со стороны руководства;

- размер устанавливаемых выплат;

- порядок обращения за помощью, ее начисления;

- пакет документов для сотрудника, желающего обратиться за финансовой поддержкой.

ВАЖНО! Кроме Положения, регулирующего саму процедуру начисления матпомощи, для непосредственного акта ее выплаты необходим прямой приказ руководства. Он издается в ответ на заявление работника с приложенными к нему подтверждающими документами.

Когда не нужно думать о НДФЛ и страховых взносах

Выплаченная матпомощь не станет базой для начисления НДФЛ и вычета из нее страховых взносов в оговоренных законом случаях. В зависимости от годового размера и некоторых особых поводов к начислению можно выделить несколько ситуаций, когда налоговому агенту не нужно взимать с этих сумм обычный НДФЛ и удерживать взносы в ПФР и ФФОМС.

- Размер выплаченной одному и тому же сотруднику материальной помощи не превышает 4 тыс. руб в год (п. 28 ст. 217 НК РФ, п. 11 ч. 1 ст. 9 Федерального закона № 212, пп. 12 п. 1 ст. 20.2 Федерального закона № 125). Помощь, превосходящая этот лимит, будет подвержена НДФЛ и страховым взносам, как и другие доходы.

- Помощь назначается родителю или усыновителю, в чьей семье появился ребенок (в первый год жизни малыша). Если на обоих родителей единовременно (на основании одного приказа) работодатели выделили по такому радостному поводу не более 50 тыс. руб., налоги и взносы не имеют значения (п. 8 ст. 217 НК РФ, Письмо Минфина от 01 июля 2013 года № 03-04-06/24978). Понадобится справка с работы другого родителя о размере матпомощи, начисленной там.

- Финансовая помощь, выданная сотруднику, в том числе и бывшему, по поводу смерти члена семьи, и, наоборот, помощь близким умершего сотрудника не потребует налогообложения (п. 8 ст. 217 НК РФ, пп. б п. 3 ч. 1 ст. 9 Федерального закона № 212, пп. 3 п. 1 ст. 20.2 Федерального Закона № 125). Таким родственником (умершим или обратившимся на предприятие за помощью) может быть муж или жена работника, его родители или дети, а также братья или сестры, если они проживали вместе. Если помощь предоставляется другим членам семьи, она подвергнется обычному налогообложению.

Естественно, горестное событие, как и степень родства, должны быть документально подтверждены, а выплата осуществляться единовременно, то есть по единственному приказу.

Любые выплаты, выдаваемые не непосредственно сотрудникам, а другим лицам, не состоящим в трудовых отношениях с работодателем (например, членам семьи работника и др.), ни при каких обстоятельствах не облагаются социальными взносами.

Бухучет материальной помощи

Ст. 129 ТК РФ ясно разграничивает выплату материальной помощи от расходов на оплату труда, поэтому матпомощь не имеет отношения к базе налога на прибыль. Учитывать ее надо по иным статьям баланса.

ПБУ 10/99 рекомендует использовать кредит счета 73 «Расчеты с персоналом по прочим операциям» и дебет счета 91 «Прочие доходы и расходы» с субсчетом «Прочие расходы».

Если выплата матпомощи не подпадает под налогообложение НДФЛ, то как в текущем, так и в будущих отчетных периодах в учете расходов по налогу на прибыль она будет признана постоянной разницей, а по дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» будет учтена как постоянное налоговое обязательство.

При выплатах в пользу родственников сотрудника или других лиц, не являющихся субъектами трудовых отношений, применяется счет 76 «Расчеты с прочими дебиторами и кредиторами» в корреспонденции со счетом 91 «Прочие доходы и расходы».

Матпомощь к отпуску

Может возникнуть вопрос, касающийся так называемой матпомощи на оздоровление, выплачиваемой перед отпуском. Если она предусмотрена трудовым договором, в котором ее начисление «привязано» к зарплате и другим рабочим показателям сотрудника, то такая выплата будет полноценной частью оплаты труда, а значит, должна быть учтена в расходах при расчете налога на прибыль.

Отражение матпомощи в справке НДФЛ

Сведения о доходах физлиц, отражаемые в форме справки НДФЛ-2, должны включать в себя и информацию о некоторых видах матпомощи, поскольку в некоторых случаях она предусматривает налоговые вычеты.

В данной справке отражаются только некоторые особые выплаты материальной помощи:

Какой код дохода материальной помощи до 4000 рублей и код вычета?

Код дохода материальной помощи до 4000 рублей и код налогового вычета можно узнать, прочитав статью. Коды дохода и вычета обязательны к указанию в справке 2-НДФЛ, в которой отражаются доходы сотрудника, источники их поступления, вычеты.

Материальная помощь – коды дохода (НДФЛ), отражаемые в справке 2-НДФЛ

С полученных доходов граждане обязаны уплачивать подоходный налог (НДФЛ). Однако НК РФ определяет ряд случаев, когда суммы дохода частично не облагаются налоговой нагрузкой. Так, согласно п. 28 ст. 217 НК РФ не облагаются доходы до 4000 рублей, полученные в качестве матпомощи. Фактически, такое освобождение представляет собой не что иное, как разновидность имущественного налогового вычета. Как у доходов, так и у вычетов есть специальные коды.

Код материальной помощи в справке 2-НДФЛ и коды вычета отражают кадровые работники, либо иные ответственные лица. Далее разберемся, каковы коды дохода мат. помощи, и каким нормативным актом они установлены.

Код дохода – материальная помощь до 4000 рублей

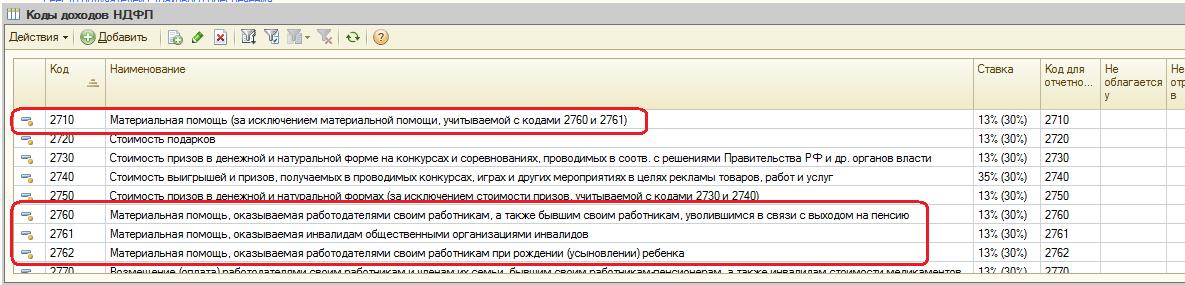

Коды дохода материальная помощь отражены в Приказе ФНС России от 10.09.2015 № ММВ-7-11/387@. Код дохода материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ. Коды указаны в Приложении № 1 к вышеуказанному Приказу ФНС.

В данном разделе представлено значительное количество кодов, из которых подходящими являются 3:

Есть вопрос? Ответим по телефону! Звонок бесплатный!

| Вид матпомощи | Код дохода |

| Любая матпомощь, кроме выплачиваемой работодателем в пользу сотрудников и бывших сотрудников, а также кроме сумм матпомощи, выплачиваемых при рождении детей. В качестве примера можно привести матпомощь, оказываемую любым лицам, не находящимся в штате организации. | 2710 |

| Любая матпомощь, предоставляемая сотрудникам или бывшим сотрудникам от работодателя | 2760 |

| Матпомощь для трудящихся, у которых родились дети, либо которые их усыновили, или взяли под опеку | 2762 |

Далее рассмотрим, какие коды вычетов предусмотрены законом.

Код вычета – материальная помощь до 4000 рублей в справке 2-НДФЛ

Коды вычета сумм материальной помощи, как и коды дохода, отражены в Приказе № ММВ-7-11/387@. Как и код дохода, код вычета материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ. Конкретный код зависит от вида выплаченной материальной помощи.

Нас интересует Приложение № 2 к Приказу ФНС, в котором отражены вычеты, предусмотренные ст. 217 НК РФ. В данном разделе представлено 10 кодов вычетов, из которых подходящими являются 3:

| Вид матпомощи | Код вычета |

| Вычет с любых видов матпомощи, предоставляемых работодателем сотрудникам или бывшим сотрудникам (за исключением случая, когда основанием для выплаты стало рождение детей, либо работодателем производилась оплата медикаментов для сотрудника) | 503 |

| Вычет с сумм матпомощи, предоставляемых сотрудникам при рождении, усыновлении детей | 508 |

| Вычет с сумм матпомощи, которые выплачены в качестве возмещения сумм, потраченных сотрудниками организации на приобретение лекарств (по рецепту врача) | 504 |

Таким образом, в статье расписаны все возможные коды доходов и вычетов, которые отражаются в справке НДФЛ при выплате сумм материальной помощи. Код дохода материальной помощи, выплачиваемой в общем порядке сотрудникам фирмы – 2760.

Код начисления ндфл материальной помощи

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Сотруднику оказана материальная помощь в связи со смертью ребенка.

Каков порядок оформления и налогообложения (НДФЛ, страховые взносы) выплаты материальной помощи?

Рассмотрев вопрос, мы пришли к следующему выводу:

Выплата материальной помощи сотруднику в связи со смертью его ребенка может быть осуществлена на основании заявления работника и приказа руководителя.

Такая материальная помощь не облагаются НДФЛ и страховыми взносами в полном размере.

Расходы на выплату материальной помощи не учитываются в целях налогообложения прибыли.

В бухгалтерском учете сумма материальной помощи признается прочими расходами организации в периоде начисления.

Обоснование вывода:

Порядок и размеры выплаты работодателем материальной помощи своим сотрудникам по каким-либо основаниям нормами действующего законодательства не установлены. Данный порядок определяется непосредственно работодателем, который может как включить условие о выплате материальной помощи в трудовые и (или) коллективный договоры с сотрудниками, так и осуществлять ее разовые выплаты.

Документальное оформление

Поскольку выплата материальной помощи социального характера связана с каким-либо событием, происходящим у конкретного работника (в данном случае со смертью члена семьи), то для осуществления такой выплаты прежде всего требуется заявление самого работника о том, что ему помощь нужна. В заявлении указывается обстоятельство, в связи с которым работник рассчитывает на помощь (смерть близкого родственника). Кроме того, к заявлению прикладываются копии документов, подтверждающих основание для обращения за материальной поддержкой (при их наличии). В рассматриваемой ситуации к таким документам будут относиться копии свидетельств о рождении и о смерти ребенка (более подробно об этих документах будет сказано ниже).

На основании заявления работника руководитель организации принимает решение о выплате или отказе в выплате материальной помощи работнику. В каждой организации устанавливается свой порядок ведения документооборота. Как правило, в соответствии с обычаями делового оборота решение руководителя о выплате материальной помощи оформляется приказом. Унифицированная форма приказа о выплате материальной помощи не предусмотрена законодательством. В то же время закон не содержит формальных требований к тому, должно ли распоряжение денежными средствами предприятия в виде выдачи материальной помощи оформляться приказом руководителя, или достаточно резолюции на заявлении работника.

НДФЛ и страховые взносы

На основании абзаца 3 п. 8 ст. 217 НК РФ и подп. 3 п. 1 ст. 422 НК РФ суммы единовременной материальной помощи, оказываемой работнику в связи со смертью члена (членов) его семьи, не облагаются НДФЛ и страховыми взносами.

При этом п. 8 ст. 217 НК РФ и другие нормы НК РФ не ограничивают размер не облагаемой налогом единовременно выплаченной в связи со смертью суммы материальной помощи. Это означает, что она не подлежит обложению НДФЛ в полной сумме, выплаченной членам семьи умершего работника (письмо Минфина России от 06.08.2012 N 03-04-06/6-217). Важно лишь, чтобы выплата являлась единовременной (разовой) (письма Минфина России от 09.06.2017 N 03-04-05/36339, от 24.07.2017 N 03-04-05/46847, от 28.02.2020 N СД-4-3/3456). Выплаты материальной помощи с определенной периодичностью не могут рассматриваться как единовременные, поэтому положения п. 8 ст. 217 НК РФ к ним неприменимы (письмо Минфина России от 14.03.2019 N 03-04-06/16622).

Положения НК РФ не содержат понятия члена семьи. В связи с этим на основании п. 1 ст. 11 НК РФ следует обратиться к семейному законодательству. В соответствии со ст. 2 СК РФ членами семьи являются супруги, родители и дети (усыновители и усыновленные) (письмо Минфина России от 26.10.2017 N 03-04-05/70419).

Соответственно, материальная помощь, выплаченная сотруднику в связи со смертью его ребенка, не облагается НДФЛ и страховыми взносами в полном объеме.

Нормы НК РФ не содержат требований к составу документов, которыми должны подтверждаться право на применение положений ст. 217 НК РФ и ст. 422 НК РФ, а также не устанавливают их конкретный исчерпывающий перечень. Поэтому в качестве таких документов, по сути, могут быть использованы любые документы, подтверждающие право на освобождение выплат от уплаты НДФЛ и страховых взносов.

В данном случае для подтверждения правомерности неначисления НДФЛ и страховых взносов работодателю необходимо иметь в наличии документы, подтверждающие:

— сам факт смерти;

— факт того, что умерший человек был членом семьи сотрудника (ребенком).

Согласно подп. 1 и 7 п. 1 ст. 47 ГК РФ, п. 2 ст. 3 Федерального закона от 15.11.1997 N 143-ФЗ «Об актах гражданского состояния» (далее — Закон N 143-ФЗ) рождение и смерть гражданина как акты гражданского состояния подлежат государственной регистрации.

Из ст. 67 Закона N 143-ФЗ следует, что при государственной регистрации смерти оформляется свидетельство о смерти. В силу ст. 68 Закона N 143-ФЗ свидетельство о смерти содержит в том числе сведения о фамилии, имени, отчестве, дате и месте рождения, гражданстве, дате, времени (если оно установлено) и месте смерти умершего.

Таким образом, свидетельство о смерти является документом, который прямо подтверждает факт смерти физического лица.

Из ст. 23 Закона N 143-ФЗ следует, что при государственной регистрации рождения ребенка родителям выдается свидетельство о рождении, которое содержит в том числе сведения о фамилии, имени, отчестве, дате и месте рождения ребенка; фамилии, имени, отчестве, дате рождения, гражданстве его родителей (одного из родителей). Кроме того, согласно п. 5 Положения о паспорте гражданина РФ (утверждено постановлением Правительства РФ от 08.07.1997 N 828) в паспорте производятся отметки в том числе о детях (гражданах РФ, не достигших 14-летнего возраста). Соответственно, наличие такой отметки в паспорте сотрудника, претендующего на получение материальной помощи, позволяет установить факт наличия между ним и умершим ребенком родительских отношений.

В этой связи с учетом вышесказанного для документального подтверждения правомерности неисчисления НДФЛ и страховых взносов на суммы выплаченной сотруднику материальной помощи, на наш взгляд, вполне достаточно копии свидетельства о смерти и копии свидетельства о рождении (или копии страницы паспорта с отметкой о детях).

Налог на прибыль

В ст. 252 НК РФ установлено, что в целях налогообложения прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

В п. 23 ст. 270 НК РФ прямо указано, что при определении налоговой базы не учитываются расходы в виде сумм материальной помощи работникам. Обстоятельства, в связи с которыми выделена материальная помощь, не имеют значения для применения этой нормы.

Следовательно, расходы на выплату материальной помощи не учитываются в целях налогообложения прибыли.

Бухгалтерский учет

В бухгалтерском учете сумма материальной помощи признается прочими расходами организации в периоде начисления (п. 11, п. 16, п. 17, п. 19 ПБУ 10/99 «Расходы организации»). Расчеты с работниками по выплате материальной помощи отражаются по кредиту счета 73 «Расчеты с персоналом по прочим операциям» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы». На дату выплаты материальной помощи производится запись по дебету счета 73 и кредиту счета 50 «Касса» или 51 «Расчетный счет»:

Дебет 91, субсчет «Прочие расходы» Кредит 73

— начислена материальная помощь;

Дебет 73 Кредит 50 (51)

— выплачена материальная помощь.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазукова Екатерина

Ответ прошел контроль качества

4 августа 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Облагается ли материальная помощь НДФЛ?

Облагается ли материальная помощь НДФЛ? Нет, если ее размер — не более 4000 рублей. Но и в том случае, если сумма превышает лимит, при налогообложении есть нюансы.

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ. Иными словами, с заработной платы, премий и прочих начислений удерживается налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать финансовую поддержку сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу. Как в этом случае: облагается ли налогом материальная помощь и как действовать бухгалтеру?

Особенности налогообложения матпомощи

Если размер матпомощи не превышает 4000 рублей в год по любым основаниям, НДФЛ с материальной помощи в 2020 году не удерживается. Но есть несколько особых случаев, рассмотрим которые подробно.

1. Полностью не облагаемая НДФЛ материальная помощь — это матпомощь, которая выдается в случае:

- смерти близкого родственника работника, смерти бывшего работника;

- чрезвычайных обстоятельств, в т. ч. стихийного бедствия;

- предупреждения, пресечения и прочих действий, пресекающих свершение террористического акта.

2. Не облагаемая в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

По п. 28 ст. 217 НК РФ, такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код материальной помощи в справке 2-НДФЛ до 4000 рублей указан в приказе ФНС № ММВ-7-11/387@ от 10.09.2015. К нему относится:

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит и от основания для начисления работнику.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

- Единовременные выплаты пострадавшим или членам семьи погибших в результате стихийного бедствия или чрезвычайной ситуации (п. 8.3 ст. 217 НК РФ).

- Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, и членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка либо его усыновлении. Законодательством установлен лимит — не более 50 000 рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ). Такие разъяснения дали представители Минфина РФ в письме от 12.07.2017 № 03-04-06/44336. Чиновники отозвали предыдущие разъяснения, в которых требовалось предоставить справку 2-НДФЛ с места работы супруга для получения материалки.

- Разовая матпомощь сотруднику и вышедшему на пенсию на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали эту выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (письмо ФНС от 17.01.2012 № ЕД-3-3/75@).

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалку разрешается разбить на несколько частей и выплатить несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ делается только один. В нем следует указать периодичность осуществления перечислений. Если создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Отражение материальной помощи в налоговой отчетности

Рассмотрим ситуацию на примере.

Курочкин Э. В. обратился 10.07.2020 к руководителю с заявлением о выплате матпомощи в сумме 50 000 рублей.

12.07.2020 руководителем ООО «Весенний день» было принято решение выплатить матпомощь в полном объеме.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

Посмотрим, как отражается материальная помощь в 2-НДФЛ, на примере.

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):