Очередная схема мошенничества с помощью фейкового звонка и настоящих СМС от банка Tinkoff

Я уже описывал сценарий обмана при звонках от якобы службы безопасности сбербанка, каждый раз мошенники придумывают новые способы убедить жертву в том, что с ними действительно беседует сотрудник банка и пытается помочь, но даже отсутствие стандартного информирования могло насторожить хоть немного бдительного человека. Банк тинькофф же позволяет без особого труда рассылать СМС с кодами подтверждения, в том числе на номера абонентов, которые никогда не являлись их клиентами

Утро началось со входящего звонка с номера +74956275221, который еще не засветился в базах(мой отрицательный отзыв первый). Оператор не заморачивался, не называл ни своего имени, ни моего.

Сообщил, что через мой личный кабинет была оформлена кредитная карта на крупную сумму, хотя даже у меня нет данных для входа, но когда-то регистрировался в приложении тинькофф инвестиции и в теории банк очень даже мог его создать «бонусом». Стало интересно что будет дальше.

— Нет, ничего не оформлял

— Вам не приходило СМС с кодом подтверждения операции?

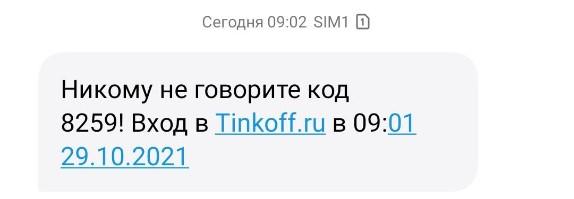

Проверяю уведомления, действительно, через несколько секунд после начала разговора пришло уведомление по официальному каналу информирования

И вот тут доверчивые люди могут решить, что действительно мошенники пытаются взять кредит, а сотрудник банка хочет помочь. Но если не паниковать, можно заметить, что код нужен для входа в кабинет, а не подтверждения действий.

— Пользуетесь ли Вы нашими дебетовыми картами?(видимо перебирает дополнительные варианты обмана)

— Нет, не пользуюсь

— А картами каких банков пользуетесь? Возможно Ваши данные были скомпрометированы и мы можем передать информацию об этом службе безопасности других банков(иногда даже переводят вызов на нужного сотрудника, службы безопасности всех банков офис в одном месте арендуют обычно)

— Не пользуюсь картами, мошенников очень много развелось, так что храню деньги в сейфе

Ну а дальше классический развод, в ходе которого жертву заставляют идти в банк и самостоятельно брать кредит на максимально возможную сумму, чтобы вымышленному мошеннику, который скорее всего является сотрудником банка, не одобрили заявку из-за исчерпанного лимита. Сотрудникам банка никакую информацию сообщать нельзя, т.к. скорее всего замешан кто-то из банка и к расследованию уже подключилась полиция, а вы можете спугнуть злоумышленника. Иногда даже звонит человек, который представляется следователем с высоким званием и просит не разглашать данные о ходе дела. Кредит конечно же тратить не нужно, зачем нам платить проценты, вместо этого нужно внести средства на специальный счет, после чего долг будет аннулирован, банк продолжит расследование, а плохой сотрудник будет наказан. Естественно, никакого сотрудника нет и жертва просто дарит деньги мошеннику.

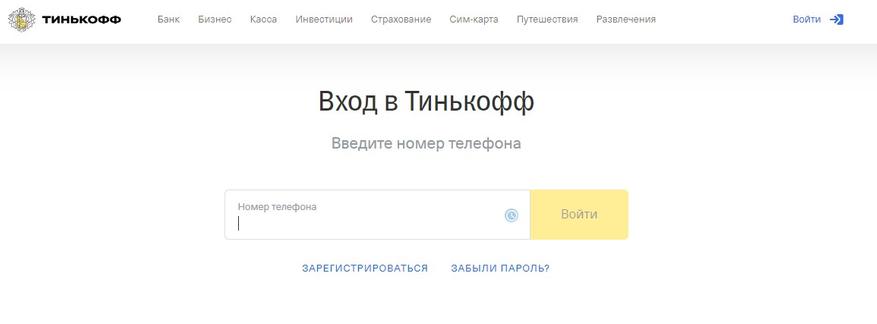

Поняв суть развода спросил многие ли на это еще ведутся, оператор сначала попытался сделать вид, что не понимает о чем речь, потом ответил, что не мало и положил трубку. Позвонил знакомым, данный метод всплыл недавно, жалоб в сети еще мало, но удивляет другое. В самом начале я писал о том, что тинькофф может рассылать СМС даже тем абонентам, которые не являются его клиентами. При входе в кабинет достаточно вбить номер телефона и всё, можно звонить запугивать владельца. Можете убедиться сами, указав свой номер.

Пароль тоже запрашивает, но уже на следующем этапе

И вот казалось бы, что мешает запрашивать пароль сразу и если он не верный, не посылать коды аутентификации, чтобы не тревожить лишний раз как клиентов, так и людей, которые к вашему банку не имеют никакого отношения? Видимо желание банка расширяться, ведь если абонент не является клиентом, предлагается оперативно исправить это недоразумение

Так что эту «дыру» вряд ли скоро исправят и «служба безопасности» продолжит пугать людей этими сообщениями доверчивых людей. Предупредите и вы своих близких, особенно пожилых — их обманывают чаще всего

Что помешает аферистам взять кредит на ваше имя или отобрать недвижимость

Мошенники нередко используют электронную подпись, чтобы оформить заем на чужое имя или сменить собственника недвижимости без его ведома. От отъема недвижимого имущества владельца защитит новый закон, но, чтобы не пришлось выплачивать незаконно оформленный кредит, придется соблюдать правила «цифровой гигиены»

Что такое электронно-цифровая подпись?

Электронная цифровая подпись (ЭЦП) – это средство идентификации человека, использующего программный продукт. Существует несколько ее видов.

Простой ЭЦП часто пользуются в повседневной жизни. Это одноразовый код из букв, цифр или их комбинации. Такая ЭЦП необходима, к примеру, при подтверждении платежа с банковской карты: для успешного завершения транзакции нужно ввести код, который поступает на номер телефона, привязанный к банковской карточке. Еще один пример использования простой ЭЦП – введение PIN-кода при безналичном расчете в магазине.

Усиленная неквалифицированная ЭЦП нам нужна, например, при пользовании порталом «Госуслуги». Подпись здесь представляет собой знакомые логин и пароль, которые необходимо привязать к своему аккаунту и личности посредством явки в удостоверяющий центр.

Усиленная квалифицированная ЭЦП – это программный код, который привязывается к подписываемому электронному документу. Ее использование требует оформления в удостоверяющем центре токена (флеш-карты с кодом-подписью) и установки специальных криптопрограмм. Без такой ЭЦП не смогут обойтись нотариусы, судьи, сотрудники государственных органов, арбитражные управляющие, директора и бухгалтеры.

Как с помощью простой ЭЦП получить заем через интернет?

Нередко микрофинансовые организации и банки предоставляют клиентам возможность заключить договор займа посредством ЭЦП. Для этого достаточно зайти в личный кабинет, нажать на кнопку выдачи займа и ввести пришедший на мобильный телефон код.

Как мошенники используют ЭЦП для оформления займов на чужое имя?

Они обманом получают доступ к личному кабинету клиента кредитной организации и привязывают к нему другой номер телефона.

Бывает, мошенники сами создают личный кабинет, используя незаконно полученные персональные данные человека. У многих онлайн-ростовщиков существует также процедура верификации при помощи страницы в соцсетях – в таких случаях предварительно взламывается эта страница.

Как проверить наличие «фейкового» займа?

Для этого вам достаточно зайти на сайт районного суда, расположенного по адресу регистрации, либо в банк исполнительных производств на сайте ФССП России. При неблагоприятном развитии событий после введения ваших Ф.И.О. появится информация о задолженности и лице, которое пытается ее взыскать.

Что делать в случае незаконного оформления займа мошенниками?

В первую очередь необходимо обратиться в полицию. Лучше подать заявление в региональное управление с просьбой поручить расследование отделу по борьбе с компьютерными преступлениями.

Далее необходимо направить уведомление в кредитную организацию, выдавшую заем. В нем нужно сообщить о краже ваших персональных данных и ЭЦП. К уведомлению следует приложить копию заявления в полицию.

Если кредитор требует с вас возврата денег – обратитесь в суд с заявлением о признании договора займа незаключенным.

Как добиться признания договора займа недействительным?

- номер телефона, на который пришел код ЭЦП, не принадлежит вам;

- денежные средства были перечислены на счет, который вы не оформляли;

- в онлайн-заявке на заем указаны неактуальные персональные данные (старые сведения о прописке, данные устаревшего паспорта).

Можно ли себя обезопасить от незаконного оформления займа?

Для оформления электронных кредитов мошенники чаще используют личные кабинеты на сайтах кредитных организаций и телефонные номера, к которым эти кабинеты привязаны. Поэтому данные своего личного кабинета – логин и пароль – необходимо тщательно скрывать. И это касается не только бумажки-напоминалки с кодами. Достаточно согласиться на заманчивое предложение браузера сохранить пароль и логин при их вводе – и работа мошенников станет намного легче. Постарайтесь запомнить их и каждый раз вводите «по памяти», как PIN-код от своей банковской карты.

Периодически меняйте пароль и отслеживайте все СМС, поступающие на телефон.

Не используйте один пароль для всех онлайн-сервисов и не заносите в онлайн-формы на сомнительных сайтах свои персональные данные.

Попытка взлома аккаунта в соцсети или подозрительный звонок от сотрудника банка, пытающегося узнать у вас персональные данные или данные банковской карты, могут свидетельствовать о подготовке мошенников к оформлению займа. В таких случаях необходимо проявить бдительность.

Как мошенники оформляют сделки с недвижимостью при помощи ЭЦП?

Для осуществления сделок с недвижимостью необходима усиленная квалифицированная ЭЦП. Обычно мошенники оформляют ее в удостоверяющих центрах, используя копии паспортов и СНИЛС, которые берут из открытых источников и взломанных баз данных банков.

Недобросовестные сотрудники удостоверяющих центров по невнимательности или сговорившись с мошенниками могут оформить ЭЦП на любого человека. Воспользовавшись ею, злоумышленник получает возможность подать заявление в Росреестр и переписать квартиру на нужных лиц.

Что делать, если недвижимость перешла в чужую собственность?

Если мошенническое отчуждение недвижимости все же произошло, необходимо обратиться в Росреестр и узнать, когда это случилось и на кого оформлено имущество.

После этого следует обратиться в суд с заявлением о признании сделки недействительной. Нужно будет обратить внимание суда на то, что кроме ЭЦП нет доказательств, подтверждающих намерение отдать недвижимость иным лицам и ваше с ними знакомство.

Пригодятся сведения о вашем фактическом проживании с семьей в якобы отчужденном жилом помещении, о проведении вами строительных работ и обустройстве нежилого помещения в период мошеннических действий и т.п. Главное – доказать в суде, что у вас не было причин продавать недвижимость и на момент использования фиктивной ЭЦП вы относились к имуществу как к своему.

Как избежать несанкционированного распоряжения имуществом?

Ранее, чтобы не допустить подобных ситуаций, собственнику необходимо было обратиться в Росреестр через МФЦ с просьбой запретить оформление сделок с недвижимостью с использованием ЭЦП. В таком случае все сделки регистрировались Росреестром только при условии личной подачи документов владельцем недвижимого имущества.

Однако после внесения последних поправок в Закон о госрегистрации недвижимости для совершения сделок на основании документов, подписанных электронной подписью, собственник должен подать специальное заявление в Росреестр 1 . После этого в ЕГРН будет внесена запись о возможности регистрации сделки с недвижимостью путем подачи электронных документов. Если такой записи в реестре не окажется, регистрирующий орган не примет заявление о регистрации перехода, прекращения права собственности на объект недвижимости и прилагаемые к нему документы в электронной форме. Эти законодательные изменения позволят защитить граждан от мошенничества (подробнее об осуществлении сделок с недвижимостью через интернет и о том, как поправки помогут исключить случаи передачи прав на недвижимое имущество без ведома собственника, читайте в публикации «Помешает ли новый закон мошенникам отбирать недвижимость у ее владельцев?»).

Кроме того, нельзя забывать, что остается риск передачи недвижимого имущества в собственность другого человека путем подачи бумажных документов в МФЦ по поддельному паспорту или доверенности. Поэтому стоит позаботиться о внесении в ЕГРН записи, которая не позволит продать, заложить или сдать в аренду недвижимость без вашего ведома. Подробнее об этом читайте в материале «Чтобы мошенники не передали недвижимость в чужую собственность. владельцу нужно подать заявление, которое наложит ограничение на сделки с его имуществом».

Для собственников юридических лиц предусмотрена возможность обратиться в ФНС и установить порядок регистрации изменений в ЕГРЮЛ только при личной явке уполномоченных от компании лиц.

1 Федеральный закон от 2 августа 2019 г. № 299-ФЗ «О внесении изменений в Федеральный закон “О государственной регистрации недвижимости”» (вступит в силу с 1 января 2020 г.).

Как минимизировать риск использования ЭЦП мошенниками?

ЭЦП является удобным способом заключения сделок и ведения бизнеса, позволяющим сэкономить огромное количество времени. Однако человек должен осознавать риски использования ЭЦП и соблюдать простые правила «цифровой гигиены», позволяющие снизить их до минимума.

Мошенники оформили на меня кредит. Что делать?

Представьте себе ситуацию — в один отнюдь не прекрасный день у вас звонит телефон. На другом конце провода — представитель банка или микрофинансовой организации (МФО) с вопросом — а почему вы просрочили платеж по кредиту.

Проблема в том, что вы никакого кредита не брали. Что это означает? Это означает, что вы столкнулись с мошенниками. Либо это мошенники звонят вам сейчас от имени банка, либо кто-то без вашего ведома оформил на вас кредит.

Остановимся подробнее именно на второй ситуации. Без вашего ведома некто оформил кредит или заем, используя ваши личные данные. Разбираемся, что надо делать.

Для начала необходимо уточнить — кому и сколько вы оказались должны. Действительно ли в конкретной финансовой организации за вами числится долг? Запросите у банка (или МФО, кредитного кооператива и т.д., — смотря кто называет вас своим должником) якобы заключенный вами договор.

После этого обратитесь в бюро кредитных историй и запросите свою. В ней содержится полный список ваших обращений за деньгами за последние 10 лет.

Также в ней содержатся сведения о датах обращений, выданных суммах, просрочках, начисленных штрафах и прочая полезная информация. По закону о КИ два раза в год вы можете запросить свою кредитную историю бесплатно.

Если на меня повесили чужой долг,

отражается ли он в моей

кредитной истории?

Как так получилось?

Технический прогресс, конечно, упрощает нашу жизнь, делает ее более удобной и быстрой. Но есть у этой медали и обратная сторона. В эпоху цифровизации многие услуги предоставляются онлайн. В том числе и финансовые.

Например, оформить микрозайм на небольшую сумму (до 15 тысяч рублей) можно вообще не выходя из дома. Достаточно в интернете зайти на сайт микрофинансовой компании, заполнить анкету и ввести свои паспортные данные и номер карты, на которую вы ждете средства.

Надо ли говорить, что это открывает широкие возможности жуликам, к которым в руки попало чужое удостоверение личности?

По чужому паспорту регулярно оформляют кредиты онлайн и посторонние люди получают деньги. Впрочем, непосредственно в отделениях банков также нередки аналогичные инциденты. На какие только ухищрения не идут преступники — от гримировки, чтобы быть похожим на чужое фото, до вклеивания в чужой документ собственной фотографии.

Кстати, МФО должны проводить идентификацию клиента. Но при небольших суммах производится упрощенная процедура, поэтому внимательность сотрудников оставляет желать лучшего.

Я не терял паспорт, но мне говорят,

что на меня оформлен кредит. Как такое

может случиться?

Не говоря уже о случаях, когда работники МФО сами в сговоре с мошенниками. Увы, но и такие случаи встречаются. Также микрофинансовые организации могут поручать провести удаленную идентификацию клиента коммерческому банку. Тогда проверка проходит более внимательно. Но и это не дает стопроцентной гарантии.

Что делать?

Если вы потеряли паспорт или у вас его украли, главное — как можно быстрее принять меры. Немедленно отправляйтесь в полицию и пишите заявление — соответственно о пропаже или о краже. И обязательно возьмите справку об утрате паспорта. На такой бумаге всегда проставляется дата.

Поэтому если ваш паспорт окажется в руках преступников, и они возьмут с его помощью кредит, гораздо проще будет доказать, что вы не имеете к этому никакого отношения.

Кроме того, утраченный паспорт через некоторое время будет аннулирован (а вам выдадут новый). То есть шансы на то, что он доставит вам проблемы, уменьшаться. Поэтому не тяните — чем раньше сообщите в полицию, тем спокойнее будете спать.

Если ваш паспорт на месте, вы его не теряли и у вас его не крали — значит, утечка личных данных произошла где-то еще.

Помимо обращения за деньгами существует сегодня масса сервисов и услуг, где требуется предоставить скан паспорта или водительских прав. В том же каршеринге, например. Или при заказе товаров из-за границы.

Нередко сканы документов просто пересылаются по почте родственникам для решения каких-то семейных вопросов. А почтовые ящики до сих пор остаются уязвимыми в плане конфиденциальности, несмотря на то, что IT-гиганты постоянно работают над их защитой.

Как защитить свои персональные данные

от кражи или утечки в руки злоумышленников?

Закажите консультацию специалиста

Еще один уязвимый узел — мобильные приложения и доступ к ним. Здесь зачастую мошенники используют приемы социальной инженерии, стремясь получить пароли от личного кабинета. На банковских форумах можно прочитать о схеме, в которой используется мобильный банк «Сбербанк онлайн».

Злоумышленники, представляясь сотрудниками банка, выманивают у жертвы номер карты, а потом и смс для регистрации. После этого они подключаются к личному кабинету и восстанавливают доступ, но уже со своего мобильного устройства.

А если на меня все-таки оформили кредит?

Как выкручиваться из этой ситуации? Объясняем:

- Как мы уже говорили — нужно общаться с финансовой организацией, оформившей по вашим данным кредит (или займ).

Напишите им заявление о том, что не имеете отношения к данному долгу, договор не заключали, денег не получали, а документы потеряли (или украли, в зависимости от ситуации).

Практика показывает, что это работает — финансовое учреждение изучает представленные сканы документов, подписи на них, видеозаписи (при наличии).

Но бывает, что компания подходит к делу формально и продолжает настаивать на вашем участии в погашении долга. Не учитывает представленные вами документы или просто игнорирует ваши заявления, грозится передать долг коллекторам или обратиться в суд.

Если организация отказывается идти на конструктивный диалог, нужно обратиться с жалобой на нее в Центральный банк Российской Федерации. Сделать это можно через интернет-приемную или письменно. Когда с запросом обратиться регулятор рынка, проигнорировать его компания не сможет.

Что писать в жалобе в ЦБ на мошенников?

Закажите звонок юриста

Параллельно с общением с кредитором или регулятором не забудьте обратиться в полицию с заявлением о мошенничестве. Информация, которую вы узнаете, может помочь им в итоге найти мошенников.

Получите у кредитора заверенные копии документов, по которым был оформлен кредит. Это могут быть копии договора, удостоверения личности, предоставленных справок. Если обнаружится, что на предъявленном паспорте переклеена фотография, это можно доказать с помощью технической экспертизы.

Если доказать, что кредит вы не брали, не удается — обращайтесь в суд с иском к кредитору. Разумеется, гораздо лучше сделать это, заручившись юридической поддержкой профессионалов. Они помогут собрать пакет документов и убедительно представить в суде имеющиеся доказательства.

С вас требуют оплату кредита, который

вы не брали? Узнайте, как правильно списать

с себя чужие долги

Жизнь после списания левого долга

Когда вы сумеете доказать свою непричастность к приписываемым вам обязательствам, их с вас спишут. Но расслабляться рано. Через некоторое время снова запросите свою кредитную историю. Даже если этот запрос будет платным, не экономьте — стоит это недорого, в пределах тысячи рублей.

Зачем это нужно? Дело в том, что информация в бюро кредитных историй поступает не сразу. И хотя обычно мошенники стараются уложиться с оформлением кредитов по чужим документам в очень кроткие сроки, лучше удостовериться, что новых неожиданных записей в кредитной истории не появилось.

Кроме того, вы должны убедиться, что из вашей истории удалена информация о мошенническом кредите и соответственно, сведения о просрочках, штрафах . Иначе это отразится на вашем кредитном рейтинге и ограничит дальнейшие возможности пользоваться кредитными продуктами.

Если прошло несколько месяцев, а запись продолжает висеть — обратитесь в бюро кредитных историй самостоятельно. В качестве доказательства предъявите им справку об урегулировании вопроса с кредитором или решение суда.

Не ведитесь на требования мошенников установить на телефон «особую программу»

Напоследок хотим предупредить об одном виде мошенничества, также связанном с получением кредита. Только в этом случае оформляет его сам пострадавший под воздействием мошенников.

Они звонят от имени кредитной организации, например, от «службы финансовой безопасности Сбербанка» — очень распространенный скрипт.

Звонят якобы для того, чтобы подтвердить поданную человеком заявку на кредит. Услышав, что ему оформлена заявка, которую он не подавал, человек пугается. И тогда его убеждают установить специальное приложение, через личный кабинет которого заявку можно аннулировать.

На самом деле это приложение в итоге дает доступ к личным данным клиента, а также к его счетам, откуда деньги моментально выводятся.

Банки постепенно внедряют новую страховку от мошенников

Банк ВТБ предложил своим клиентам услугу, включающую возможность воспользоваться страховкой от мошенничества. Фактически, он предложил клиентам покупать юридическую поддержку в ситуации, когда в отношении клиента банка произошло мошенничество. В случае сомнительного списания средств с карты юристы должны оказать застрахованному лицу помощь с оформлением документов для страховой компании или с оформлением возврата денег.

ВТБ и Сбер, как известно, государственные локомотивы на рынке услуг частным лицам. Новый продукт ВТБ предусматривает услугу страхование карт и счетов клиентов от «дурака». То есть от мошеннических списаний, основанных на применении методов социальной инженерии. Полис распространяется, в том числе, на счета и карты, открытые в других российских банках.

Страховка (по документам) покрывает основные типы мошеннических списаний, включая хищение денег с помощью запугивания клиентов при телефонных звонках — когда злоумышленники обманом получили у человека данные его карты или пароль от личного кабинета по телефону, в SMS или через мессенджеры.

Помимо страховки, комплексное предложение включает полноценную поддержку клиента при наступлении страхового случая или оформления возврата средств при появлении спорных транзакциях (так называемый «чарджбэк»). Партнеры по проекту помогут клиенту оформить заявление в банк, в котором проведена транзакция, при необходимости оспорить сомнительное списание — например, если при онлайн-покупке оплаченный товар не был отправлен продавцом или потерялся при доставке.

Или не была оказана оплаченная по карте услуга — например, перелет определенной авиакомпанией. Кроме того, при страховом событии юристы окажут помощь со сбором пакета документов, который необходимо подать в страховую компанию.

В сентябре 2021 года банк ВТБ зафиксировал рост активности телефонных мошенников в полтора раза. И это по сравнению с началом года — на 70% — к прошлому сентябрю. Поэтому страхование карт и счетов от нелегальных списаний для любого банка становится все более актуальным.

При этом следует отметить, что банк не гарантирует возврата списанных мошенниками средств. Напомним, что банки в таких случаях, когда клиент совершил глупость, что называется, своими руками и сам отдал доступ от счетов проходимцам, средства не возвращают.

Вам звонят из прокуратуры!

Еще одно популярное в последние месяцы мошенничество — клиенту банка звонят якобы от имени правоохранительных органов. Например, из Прокуратуры или Главного следственного управления МВД. Сначала строго предупреждают, что в целях соблюдения требований закона или постановления такого-то (номер берется обычно с «потолка») разговор записывается. Человек, которому вдруг позвонили «аж ИЗ САМОГО МВД», пугается и теряет бдительность.

Далее ему на уши «вешают лапшу» о том, что из Центробанка поступила информация о мошеннических проводках по карте данного человека. Все, на этом этапе смело кладите трубку.

ПОМНИТЕ! Банк России никогда и никого не уличает в мошенничестве лично. Он — регулятор, который стоит НАД финансовой системой. Это не его дело — ловить преступников.

Хотя в ЦБ, конечно, есть специализированные департаменты, которые разбираются с работой мошенников. Например, департамент противодействия недобросовестным практикам, который возглавляет Валерий Лях. Но этот департамент занимается ловлей «крупной рыбы» в деле о мошенничестве на финансовых рынках. Делами в отношении мошенничеств против физ. лиц — клиентов банков — занимаются служба безопасности самого банка, а также его ИТ-департамент и отдел комплайенс-контроля.

Но если за ваши счета взялся комплайенс банка, то вам поступит звонок с требованием прийти в отделение банка с оправдательными документами, которые смогут пояснить суть ваших операций. А предварительно вам заблокируют счет по требованию 115 закона «О противодействии в отмывании (легализации) доходов». И тогда в мошенничестве обвинят уже вас.

Не желаем никому попадать в такую ситуацию! Но если вдруг вы в нее все же «вляпались» — обращайтесь к нашим юристам, мы поможем!

Если с вами случилось такое — пишите заявление в полицию. Правда практика показывает, что расследовать такие дела бесперспективно — формально гражданин действовал добровольно.

Но даже в этом случае — сначала проконсультируйтесь с грамотным юристом . Возможно, он посоветует какие-то ходы.

Оформление кредитов онлайн

Не каждый человек имеет свободное время для посещения банковских отделений. Особенно это касается тех людей, которые работают в будни с утра до вечера. Они просто не имеют возможности отлучиться на долгое время, чтобы оформить кредит в банке. И только лишь оформление кредита онлайн способно помочь в решении этой проблемы.

Подбор программы кредитования

Посетив сайт того или иного банка, потенциальный клиент может ознакомиться подробно со всеми имеющимися программами кредитования и подобрать оптимальный вариант для себя. Как правило, на web-сайтах кредиторов имеются калькуляторы для расчёта стоимости займа. Можно, руководствуясь своими возможностями, определиться со сроками погашения кредита и размером заёмной суммы.

Условия кредитования в разных банках отличаются, но зачастую потребительские кредиты выдают на срок 1-7 лет под 14-30% годовых. Размер заема может достигать 10000000 рублей.

В зависимости от вида кредита может требоваться залог в виде недвижимого имущества или автомобиля. Кредиты с обеспечением предполагают улучшенные условия выдачи денег в долг (банк получает гарантии возврата долга). Взять взаймы, предоставив в залог квартиру или машину, можно довольно крупную сумму (до 80% от оценочной стоимости объекта залога).

Дистанционная заявка на кредит

В том случае, если сумма кредита не превышает полмиллиона рублей, можно оформить дистанционную заявку на предоставление заёма. Заявкой предусмотрено заполнение анкеты, в которой необходимо указывать следующую информацию:

- Желаемый размер кредита.

- Срок, за который будет возвращена заёмная сумма с процентами.

- Паспортные данные.

- Информация о доходах и расходах заёмщика.

- Контактная информация.

- Наличие движимого и недвижимого имущества.

- Социальный статус.

- Состав семьи.

Заполнив анкету-заявку, заемщик инициирует подачу онлайн заявления путем нажатия соответствующей кнопки на веб-сайте. Рекомендуется заполнять заявку достоверными данными, без ошибок и опечаток.

Сроки рассмотрения заявлений кредитором

После подачи заявки банк приступает к оценке платежной состоятельности потенциального клиента. По экспресс-кредитам, а также для участников зарплатных проектов, решение принимается от 15 минут до 1 часа. Остальные заёмщики могут ждать одобрения в течение 1-3 суток. Предварительно одобрив выдачу денег в долг, банк уведомляет заемщика в телефонном режиме либо посредством смс-сообщения о решении по направленной онлайн-заявке.

С точки зрения рационального распределения времени, оформление кредитов онлайн очень удобная услуга. Заполнив заявку, можно расслабиться и заняться нужными делами, а не сидеть в отделении банка в томительном ожидании принятия решения банком.

Документы для оформления кредита онлайн

Каждый банк может требовать от заёмщика любые документы, не запрещённые законодательством Российской Федерации, но есть пакет документов, который является стандартным для оформления кредита онлайн. В него входят:

- Паспорт гражданина Российской Федерации.

- Дополнительный документ, удостоверяющий личность. Например, водительские права.

- Справка о доходах за полгода по форме 2-НДФЛ или по форме, разработанной банком.

- Заверенная в организации, где работает заёмщик, трудовая книга или справка о том, что клиент действительно является работником данного предприятия.

В зависимости от вида и размера кредита, банк может потребовать дополнительные документы, от которых будет зависеть решение о выдаче займа, его процентной ставке и размере выдаваемой суммы. Если оформляется кредит с залогом, нужно предоставить право собственности на объект залогового имущества.

Заявка одобрена, что дальше?

После принятия решения банком, заемщику необходимо принести в отделение банка оригиналы и копии требуемых документов. После фактического предоставления документации банком производится сверка реальных документов с данными, указанными в дистанционной заявке.

Если информация достоверная, клиенту предоставляется кредитный договор для его изучения и подписания, после чего оформление кредитного договора является завершённым. Обычно заёмная сумма перечисляется на банковскую карту в течение суток после подписания договора обеими сторонами. Можно получить займ наличными в кассе банка.

Отказ в выдаче заемных средств

Банки оставляют за собой право отказать заёмщику в выдаче кредита из-за наличия следующих факторов:

- Не погашенные кредиты в других банках.

- Оформленный ранее кредит в данном банке, размер которого максимален относительно уровня доходов заёмщика.

- Плохая кредитная история.

- Недостаточный доход для получения запрашиваемой суммы.

- Наличие условного срока заключения.

- Большая задолженность по алиментам.

- Некоторые отделения банков отказывают в выдаче кредита гражданам, у которых отсутствует местная регистрация проживания.

Кредиты существенно облегчают жизнь, но при условии того, что ежемесячный, обязательный платёж по кредиту не обременителен для семейного бюджета. Главное, чтобы после его внесения оставалось достаточно денежных средств, для обеспечения достойного жизненного цикла заёмщика и его семьи.

Я использую дебетовые карты и кредитные, брала обычные кредиты и микрозаймы, и хочу сказать, что не нужно бояться банков, главное соблюдать их правила.

Я согласна что оформить кредит онлайн намного легче, удобнее и быстрее. Даже не представляю неужели есть ещё люди которые для подачи заявки на кредит находят время, собираются и идут в ближайшее отделение банка, сидят в очереди и тратят время на само оформление заявки. Это всё можно сделать с комфортом сидя на диване за пару тройку минут и идти заниматься своими домашними делами дальше, ожидая одобрения. Каждому стоит попробовать и оценить этот вариант.

Вот у меня был случай,на меня взяли онлайн кредит мошенники. Я его не брал и банк мне не звонил не узнавал,беру ли я кредит. Но, когда я понял,что произошли мошеннические действия. Я сам позвонил в банк, сказал что пришли деньги и тут же ушли. А они сказали,что вы оформили кредит. Но я сказал,что и в мыслях не было оформлять. Ответ менеджера был,что это мошеннические действия,но так как вы не платите за защиту своих средств. Служба безопасности не отслеживает и банк не несёт ответственности за денежные средства. Я обратился в полицию написал заявление. А теперь с меня снимают кредит. Что делать. Банк не видет последствий для аннулирования кредита. Что делать? Как быть?

В случае невозвращения в условленный срок суммы кредита или суммы процентов за пользование заёмными средствами кредитор вынуждено начислит штраф за просрочку платежа. Большинство кредиторов идут на уступки и дают 3 дополнительных рабочих дня для оплаты. Они предусмотрены на случай, к примеру, если банковский перевод занял больше времени, чем обычно. Однако, в случае неполучения от Вас какой-либо реакции в течение продолжительного времени, будет начислен штраф за просрочку срока погашения размером в среднем 0,10% от первоначальной суммы для займов, 0,03% от суммы задолженности в среднем для потребительских кредитов и кредитных карт.

При несоблюдении Вами условий по погашению кредитов и займов, данные о Вас могут быть переданы в реестр должников, а задолженность — коллекторскому агентству для взыскания долга. О всех приближающихся сроках платежа кредитор своевременно информирует Вас по СМС или электронной почте. Рекомендуем Вам вносить платеж в день получения данных напоминаний. Погашая задолженность в срок, Вы формируете хорошую кредитную историю, что повышает Ваши шансы в дальнейшем получить кредит на более выгодных условиях. Предложение не является оффертой. Конечные условия уточняйте при прямом общении с кредиторами.

Займ в размере 10 000 рублей выдан на 61 дней с пролонгацией. В году 365 дней, по договору ставка составляет 1% в день (годовая ставка, соответственно будет равна 365%). Сумма процентов за год составляет 36 500 руб. (10 000*365% = 36 500), за 1 день 100 руб. (36 500/365 = 100), за 61 дней соответственно 6 100 руб. (100*61 = 6100). Общая сумма платежа составляет 16 100 руб. (10 000 руб. основной долг + 6 100 руб. проценты).

ПСК (полная стоимость кредита) в процентах составляет от 0% до 750% годовых. Минимальный срок погашения займа 61 день, максимальный срок погашения займа 365 дней.

Кредит без визита в банк

Расчет калькулятора произведен по ставкам, действующим при условии оформления финансовой защиты к кредиту. Не является публичной офертой.

По телефону согласуем адрес и время доставки

Деньги на карте

Наш сотрудник в маске и перчатках привезёт деньги на бесплатной дебетовой карте

На месте поможем активировать карту и ответим на все ваши вопросы

Преимущества кредита наличными в Альфа-Банке

45 дней до первого платежа

Больше времени от оформления кредита до платежа — больше времени, чтобы насладиться покупкой и подготовиться к погашению.

Вносите платежи или гасите кредит досрочно любым удобным способом — в мобильном приложении, интернет-банке, в банкоматах или отделениях. Быстро, просто, без комиссии.

Деньги на дебетовую карту

Вы сможете пользоваться ей как обычной дебетовой картой — совершать покупки, оплачивать услуги и бесплатно пополнять с карты любого банка.

Полезно знать

Действуют для заемщиков, заключивших Договор выдачи Кредита наличными и подписавших Индивидуальные условия выдачи Кредита наличными, предоставленные на основании Заявления на получение Кредита наличными с 1 июня 2014 года.

Ставка от 5,5% до 20,99% годовых определяется для каждого заёмщика индивидуально. Ставка действительна на весь срок кредитования. Предложение действует до 21.12.2021. Неустойка за просрочку платежа — 0,1% за каждый день просрочки. Лимит — от 50 000 до 7,5 млн ₽. Срок — от 1 года до 5 лет. Подробнее на alfabank.ru. Банк оставляет за собой исключительное право на изменение срока действия предложения и на предоставление или отказ в предоставлении кредита. АО «Альфа-Банк». Ген. лицензия ЦБ РФ № 1326 от 16.01.2015. Пример расчёта платежей для кредита 255 000 ₽ на 5 лет по ставке 8,5% годовых. Переплата по процентам — 71 631 ₽, стоимость страховки на 5 лет — 55 080 ₽. Всего за 5 лет вам нужно выплатить 381 711 ₽. Расчёт приблизительный. Точная сумма зависит от даты выдачи кредита.

Вы можете получить кредит, если

Вы гражданин или гражданка РФ от 21 года и старше

У вас постоянный доход от 10 000 рублей после вычета налогов

Непрерывный трудовой стаж от 3 месяцев

Владельцам зарплатных карт

Где вносить ежемесячные платежи или досрочно погасить кредит?

В банкоматах Альфа-Банка и банкоматах партнеров

В любом отделении Альфа-Банка

Когда нужно взять кредит по онлайн-заявке без посещения банка? Чаще всего такая необходимость возникает при срочной потребности в дополнительных средствах и отсутствии свободного времени.

В Альфа-Банке можно получить потребительский кредит без посещения банковского офиса. Достаточно иметь доступ в интернет и соответствовать простым условиям: российское гражданство, возраст не моложе 21 года, постоянная регистрация в регионе присутствия банка, непрерывный стаж от 3 месяцев и регулярный «чистый» доход от 10 000 рублей в месяц.

Кредит оформляется по ускоренной процедуре за несколько минут: вы заполняете онлайн-заявку на сайте банка и через пару минут узнаете решение банка по кредиту. Если банк одобрит вашу заявку, деньги вы сможете забрать деньги в любом банковском офисе. Также для клиентов Альфа-Банка доступна бесплатная доставка на дом.

Причины, по которым стоит взять кредит без посещения офиса в Альфа-Банке

Прежде всего, это банк с надежной репутацией и устойчивой позицией на рынке финансов. Во-вторых, здесь предлагаются выгодные условия кредитования: до 7,5 млн рублей на срок до 5 лет по хорошей ставке независимо от страховки.

Погашать кредит можно несколькими способами: в банкоматах банка или партнеров, а также онлайн — в интернет-банке или мобильном приложении.