Распределение оплаты при наличии задолженности. «Норильское дело». Определение ВС РФ № 53-КГ20-2 от 17.03.2020 г.

В данной статье рассмотрим казус о том, как управляющая организация разносила оплаты должника и что из этого вышло.

Управляющая организация обратилась в Норильский городской суд Красноярского края с иском к собственнику квартиры о взыскании задолженности по оплате жилищно-коммунальных услуг за два с половиной года (с октября 2016 г. по февраль 2019 г. включительно) в размере 194 683 руб. 99 коп. и пени за соответствующий период в размере 92 939 руб. 82 коп.

Ответчик иск не признал, указав, что вносил ежемесячные платежи по той части квитанций, в которой указывалось начисление за расчётный период, при оплате он уточнял, что производит оплату за прошедший месяц, однако оплата в 2017 и в 2018 годах зачислялась в счёт оплаты долга, то есть за 2014-2016 годы, с включённым в платежный документ долгом не согласен.

В подтверждение произведенных оплат ответчик представил суду платежные документы и кассовые чеки (платежи принимались через платёжного агента) за период с февраля 2016 г. по ноябрь 2018 г.

В расчёте исковых требований все платежи, произведенные ответчиком в указанный период истцом были учтены, но зачислены в счет оплаты услуг за период с марта 2014 г. по сентябрь 2017 г., соответственно задолженность истец взыскивал именно за период с октября 2016 г. по февраль 2019 г. включительно.

Судом доводы ответчика отклонены, поскольку доказательств, подтверждающих обращение к истцу с просьбой о зачислении вносимых денежных средств в счёт оплаты за прошедший месяц, не представлено; а в платёжных документах, представленных ответчиком, отсутствует указание, за какой период оплачены услуги.

Сославшись на п.3 ст.319.1 ГК РФ, суд указал, что между сторонами отсутствовало соглашение об определении периодов и порядка распределения сумм в погашение задолженности, а ответчиком при оплате не указывался конкретный период, за который он вносит платеж, следовательно, данные платежи должны были поступать в счёт погашения ранее образовавшейся задолженности в соответствии с очерёдностью её образования.

Обратное, по мнению суда, противоречило бы интересам не только кредитора, но и должника, поскольку такой расчёт способствовал существенному увеличению неустойки.

Опираясь на это обстоятельство, суд взыскал всю сумму основного долга. А пени (неустойку) суд по заявлению ответчика снизил, посчитав, что соразмерной будет являться неустойка в сумме 40 000 руб. (вдвое меньше взыскиваемой).

Обоснованием снижения неустойки суд указал определение КС РФ от 21.12.2000 г. № 263-О и то обстоятельство, что «ответчик в период с февраля 2016 года по ноябрь 2018 года практически ежемесячно (за некоторым исключением) вносил платежи в размере начислений за расчетный месяц».

Собственник подал апелляционную жалобу в Судебную коллегию по гражданским делам Красноярского краевого суда. Апелляционная инстанция опиралась при рассмотрении жалобы на абзац четвёртый п. 32 Постановления Пленума Верховного Суда РФ от 27.06.2017 г. № 22. Приведём указанный пункт дословно:

«32. В платежном документе должны быть указаны в том числе наименование исполнителя услуг, номер его банковского счета и банковские реквизиты, указание на оплачиваемый месяц, наименование каждого вида оплачиваемой коммунальной услуги, сведения о размере задолженности потребителя перед исполнителем за предыдущие расчетные периоды, сведения о предоставлении субсидий и льгот на оплату коммунальных услуг.

Денежные средства, внесенные на основании платежного документа, содержащего указание на расчетный период, засчитываются в счет оплаты жилого помещения и коммунальных услуг за период, указанный в этом платежном документе.

Если платежный документ не содержит данных о расчетном периоде, денежные средства, внесенные на основании данного платежного документа, засчитываются в счет оплаты жилого помещения и коммунальных услуг за период, указанный гражданином (статья 319.1 ГК РФ).

В случае, когда наниматель (собственник) не указал, в счет какого расчетного периода им осуществлено исполнение, исполненное засчитывается за периоды, по которым срок исковой давности не истек (часть 1 статьи 7 ЖК РФ и пункт 3 статьи 199, пункт 3 статьи 319.1 ГК РФ)».

По мнению апелляционной инстанции, суд первой инстанции обоснованно отклонил доводы стороны ответчика, поскольку последним не представлено доказательств, подтверждающих внесение платежей в счёт оплаты именно за текущие периоды (месяцы), а не в счёт погашения существующей задолженности.

Действующим законодательством не запрещено при погашении задолженности засчитывать исполнение обязательств, которые наступили ранее, поскольку ответчиком период, в счёт которого он производит оплату, не указан.

Также апелляция отметила, что в карточке расчётов истца не указаны периоды задолженности, период, в счёт которого распределены (лёгким движением руки указание плательщика на оплачиваемый период подменяется на распределение оплат получателем) поступившие платежи, а отражена информация о начислении суммы оплаты за предоставленные услуги, суммы внесенные должником, даты внесения сумм, что не отражает периоды и суммы задолженности в указанные периоды (но, документ составлен именно истцом, так почему ответчик должен что-то доказывать?).

Суд апелляционной инстанции согласился с решением суда первой инстанции. Ну а собственник помещения обратился-таки в Верховный Суд РФ и его кассационная жалоба была рассмотрена по существу.

Судебная коллегия по гражданским делам ВС РФ отметила, что в соответствии с п. 69 Правил № 354 платёжный документ (мы ведь помним, кто его формирует, в том числе в соответствии с Приказом Минстроя от 26.01.2018 г. № 43/пр) должен содержать:

- указание на оплачиваемый месяц;

- наименование каждого вида оплачиваемой коммунальной услуги;

- размер тарифов (цен) на каждый вид соответствующего коммунального ресурса;

- объём каждого вида коммунальных услуг, предоставленных потребителю за расчетный период в жилом (нежилом) помещении, и размер платы за каждый вид предоставленных коммунальных услуг, определенные в соответствии с этими правилами;

- сведения о размере задолженности потребителя перед исполнителем за предыдущие расчётные периоды.

Коллегия напомнила, что оплата засчитывается за указанный плательщиком период только если платежный документ не содержит данных о расчётном периоде.

А расчётный период содержится в представленных ответчиком квитанциях (платёжных документах, которые, напомним, формировал сам истец), на основании которых, он ежемесячно вносил плату за соответствующий расчётный период. По сути ответчик оплачивал только месячное начисление, указанное в платёжных документах за каждый расчетный период.

Коллегия разобрала оплату на примере одного месяца:

Из платёжного документа за январь 2016 г. от 02.02.2016 г. следует, что за расчетный период (то есть за январь) начислено 7001 руб. 76 коп., задолженность на начало периода (на 01.01.2016 г.) составляет 135 524 руб. 36 коп.

Согласно кассовому чеку платежного агента от 02.02.2016 г., ответчиком произведена оплата в общей сумме 7002 руб. с указанием сумм, подлежащих оплате за каждый вид услуг, начисленных за расчётный период (то есть именно за январь 2016 г.). Прочие периоды — аналогично.

Коллегия указала, что выводы судов о правильности расчётов задолженности, представленных истцом, ввиду отсутствия между сторонами соглашения об определении периодов и порядка распределения сумм в погашение задолженности, а также о том, что соответствующие совершенные ответчиком платежи должны были поступать в счёт погашения ранее образовавшейся задолженности в соответствии с очередностью её образования, сделаны в нарушение норм материального права и разъяснений Постановления Пленума Верховного Суда РФ от 27.06.2017 г. № 22.

Вердикт: состоявшиеся судебные акты по делу отменить, направить дело на новое рассмотрение в суд первой инстанции.

По нашему мнению, выводы коллегии полностью укладываются в логику п. 1 ст. 319.1 ГК РФ, ибо внесение платы по выставленному платёжному документу (где расчётный период должен быть указан в силу требования Правил № 354) есть не что иное, как внесение оплаты по указанному должником обязательству. Соответственно, в данном деле истец не имел права учитывать платежи за иные периоды (ранее образовавшуюся задолженность). Не может платёжный документ, сформированный управляющей организацией, не содержать указания на расчётный период!

Когда и как производится перерасчет алиментов?

Перерасчет размера алиментов во внесудебном порядке производится в результате индексации, при частичном прекращении алиментного обязательства, по соглашению сторон, при предъявлении судебному приставу документов о доходах плательщика, а также при погашении имеющейся задолженности.

1. При наступлении определенных обстоятельств изменение размера алиментов происходит независимо от волеизъявления сторон или совершения ими каких-либо действий.

1.1. Перерасчет алиментов в результате индексации

При взыскании алиментов в твердой денежной сумме размер платежей подлежит индексации пропорционально росту величины прожиточного минимума для соответствующей социально-демографической группы населения, установленной в соответствующем субъекте РФ по месту жительства получателя алиментов, а при ее отсутствии — пропорционально росту величины прожиточного минимума для соответствующей социально-демографической группы населения, установленной в целом по РФ (п. 1 ст. 117 СК РФ; п. 35 Постановления Пленума Верховного Суда РФ от 26.12.2017 N 56).

Справка. Величина прожиточного минимума для детей

Величина прожиточного минимума для детей на 2021 г. в целом по РФ составляет 11 303 руб., в г. Москве — 15 582 руб. (Постановление Правительства РФ от 31.12.2020 N 2406; п. 1 Постановления Правительства Москвы от 19.01.2021 N 11-ПП).

Индексацию алиментов производит судебный пристав-исполнитель в рамках исполнительного производства либо организация или иное лицо, которым направлен исполнительный документ (его копия) (далее — работодатель плательщика), о чем указанными лицами соответственно выносится постановление либо издается приказ (распоряжение) (ч. 1 ст. 102 Закона от 02.10.2007 N 229-ФЗ).

Соглашением об уплате алиментов может быть предусмотрен иной порядок индексации (ст. 105 СК РФ).

1.2. Перерасчет алиментов в результате частичного прекращения алиментного обязательства

При взыскании алиментов на нескольких несовершеннолетних детей в долях к заработку и (или) иному доходу плательщика алиментов суммы платежей подлежат перерасчету при достижении одним из детей совершеннолетия.

В судебном акте о взыскании алиментов суд указывает размер взыскиваемой доли, а также, как правило, последующее изменение этой доли и периоды взыскания алиментов в новом размере в зависимости от достижения каждым из детей совершеннолетнего возраста. Соответственно, достижение одним из детей совершеннолетия влечет уменьшение размера алиментов (п. 2 ст. 120 СК РФ; п. 34 Постановления Пленума ВС РФ N 56).

Если в судебном акте не определен размер взыскиваемой доли после достижения одним из детей совершеннолетия, должник может обратиться в суд, в частности, с иском об уменьшении размера алиментов, о прекращении взыскания алиментов на совершеннолетнего ребенка (разд. III Обзора, утв. Президиумом Верховного Суда РФ 13.05.2015; Апелляционное определение Московского городского суда от 24.06.2019 по делу N 33а-4367/2019).

2. Перерасчет алиментов по волеизъявлению сторон

В некоторых случаях для перерасчета размера уплачиваемых алиментов сторонам (или одной из сторон) необходимо совершить определенные действия.

2.1. Перерасчет алиментов по соглашению сторон

При уплате алиментов на основании нотариально удостоверенного соглашения стороны по взаимному согласию вправе изменить его условия, в том числе условия о размере уплачиваемых сумм.

Изменение условий соглашения об уплате алиментов должно быть произведено в письменной форме и подлежит нотариальному удостоверению (п. 2 ст. 101, п. 1 ст. 103 СК РФ; п. 1 ст. 452 ГК РФ).

Обратите внимание! Размер алиментов, устанавливаемый по соглашению об уплате алиментов на несовершеннолетних детей, не может быть ниже размера алиментов, которые они могли бы получить при взыскании алиментов в судебном порядке (п. 2 ст. 103 СК РФ).

Оригинал или нотариально засвидетельствованная копия соглашения направляется судебному приставу или работодателю плательщика для перерасчета с учетом вновь установленного размера (п. 3 ч. 1 ст. 12 Закона N 229-ФЗ).

2.2. Перерасчет алиментов при изменении информации о размере доходов плательщика

Размер алиментов, взыскиваемых в долевом отношении, определяется исходя из заработка и иного дохода лица, обязанного уплачивать алименты.

При отсутствии у судебного пристава-исполнителя информации о размере доходов плательщика размер алиментов (или задолженности по алиментам) определяется исходя из размера средней заработной платы в РФ (п. 1 ст. 81, ст. 82, п. 4 ст. 113 СК РФ).

При представлении документов, подтверждающих размер заработка и (или) иного дохода, суммы платежей подлежат перерасчету (Апелляционное определение Московского городского суда от 14.06.2019 N 33а-4094/2019).

2.3. Перерасчет в результате погашения задолженности по алиментам

При наличии у плательщика алиментов задолженности из его заработка и иного дохода могут производиться удержания в размере 50%, а при взыскании алиментов на несовершеннолетних детей — до 70% (ч. 2, 3 ст. 99 Закона N 229-ФЗ).

В случае погашения имеющейся задолженности удержание из заработной платы и иных доходов должника сумм задолженности прекращается, что также влечет уменьшение размера алиментных платежей.

Материал статьи взят из открытых источников

Остались вопросы к адвокату по данной тематике?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

ФНС собрала «в кучу» разъяснения о перерасчетах имущественных налогов физлиц

ФНС назвала все поводы для перерасчета. Также здесь можно узнать, возможен ли перерасчет в бОльшую сторону, как перерасчет зависит от того, был ли ранее налог уплачен, и другое.

ФНС систематизировала разъяснения о перерасчетах имущественных налогов, уплачиваемых физлицами на основании налоговых уведомлений (письмо от 01.04.2021 № БС-4-21/4356@). Письмо представляет из себя свод отсылок на другие письма, выходившие ранее, и о некоторых из них мы в свое время сообщали. Напомним о них и не только.

Если налог уменьшился

Физлицу налоговое уведомление не придет, если после перерасчета платить нечего. Срок направления уведомления в общем случае связан со сроком уплаты. Это разъяснялось в письме № БС-4-21/15436.

Если у гражданина возникло право на льготу, то:

- когда налоговики получают данные о льготниках, если перерасчет не влечет направления налогового уведомления, то могут устранить лишний налог «за всю историю» (подробнее здесь, письмо № БС-4-21/16390@). Если же все равно есть, что доплатить – например, налог уплачен не был, а льгота не уводит его в ноль – то налоговое уведомление нужно, и тогда перерасчет возможен лишь за три предыдущих года;

- в указанной ситуации налоговики могут учитывать льготы в том числе за те периоды, когда закон 374-ФЗ (который узаконил перерасчет «задним числом» и был подписан в конце ноября 2020 года) еще не действовал (подробнее о письме № СД-4-21/18557@ здесь).

Если кадастровую стоимость удалось уменьшить до рыночной, то сведения об измененной кадастровой стоимости, внесенные в ЕГРН, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости. Однако при этом, если требуется направление налогового уведомления – «глубина» перерасчета – всего лишь три года («не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления в связи с перерасчетом»). Собственно, все то же самое, но новым письмом – от 15 января 2021 г. № БС-4-21/229@.

В какую сторону?

С 2019 года имущественные налоги физлиц перерасчитываются лишь в уменьшение. Но если пересчет был проведен до 1 января 2019 года и увеличил налог, такой перерасчет не может быть отменен (подробнее – в нашем рассказе о письме ФНС № БС-4-21/25601).

Пока что это касается только земельного налога и налога на имущество. Перерасчет по транспортному налогу пока что возможен и в бОльшую сторону. Но с 1 июля 2021 года такая возможность устраняется – транспортный будут пересчитывать тоже только в уменьшение. Это сделано законом 374-ФЗ.

Земельный налог физлица увеличен в ходе налоговой проверки: будет ли перерасчет? Увеличение налога могло произойти за те годы, когда еще не действовал запрет на перерасчет в большую сторону. Тем не менее, в 2020 году такого перерасчета быть уже не должно, ответила ФНС в письме № ПА-4-21/21925@.

Другое

Может ли ИП избавиться от налога на имущество с бизнес-объекта, внесенного в «кадастровый» перечень, «задним числом», если объект из перечня был убран? В этом случае ФНС применяет нормы, установленные для физлиц: глубина перерасчета – три года (письмо № БС-4-21/10580@).

Когда возможен перерасчет

Кроме того, ФНС опубликовала разъяснения о перерасчетах на своем сайте. Оттуда можно узнать, что основаниями для перерасчета имущественных налогов по ранее направленным физлицам налоговым уведомлениям могут быть:

Порядок расчета дебиторской задолженности — формула

Расчет дебиторской задолженности (ДЗ) — процедура, знакомая составляющим бухгалтерский баланс специалистам. Проводится она при составлении бухгалтерской отчетности, а также при необходимости получения информации о ДЗ для управленческих и (или) иных целей.

Для того чтобы в балансе по строке 1230 «Дебиторская задолженность» появились данные, требуется:

- Собрать информацию по счетам бухучета, на которых числится ДЗ, и провести ее анализ (по суммам, видам дебиторов, срокам погашения и др.).

- Сверить с контрагентами суммы, отраженные на счетах бухучета (например, посредством двустороннего согласования взаиморасчетов в акте сверки).

- Проинвентаризировать расчеты с контрагентами (если составляется годовой баланс или ДЗ подлежит списанию).

- Выявить сомнительные долги и ДЗ с истекшим сроком исковой давности.

- Создать резерв по сомнительной дебиторке (если выявлены не погашенные в срок и ничем не обеспеченные долги).

КонсультантПлюс предупреждает:

Резервы сомнительных долгов создаются по любой дебиторской задолженности, признаваемой организацией сомнительной (не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги). При этом сомнительной может быть признана не только задолженность с наступившим сроком погашения, но и задолженность, срок погашения которой еще не наступил, если. Подробности смотрите в К+, получив пробный демо-доступ к системе бесплатно.

- Оформить списание ДЗ со счетов бухучета (при наличии оснований для такого списания).

- Провести иные подготовительные процедуры (разграничить ДЗ со сроком погашения до года и выше, которая может потребоваться при оформлении расшифровок по строке 1230 и др.).

- Рассчитать сумму ДЗ, подлежащую отражению в балансе по стр. 1230.

По какой формуле провести расчеты ДЗ, расскажем в следующем разделе.

Как рассчитать дебиторскую задолженность?

Универсальной формулы для расчета ДЗ не существует. В каждой фирме структура дебиторки может быть различной, а потому состав формулы корректируется.

В общем случае используется следующая формула:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 68 + сч. 69 + сч. 70 + сч. 71 + сч. 73 + сч. 76) – сч. 63,

сч. 60 — «Расчеты с поставщиками и подрядчиками» по предоплате, связанной с поставкой МПЗ, выполнением работ и др.;

сч. 62 — «Расчеты с покупателями и заказчиками» по отгруженной продукции, выполненным работам, оказанным услугам;

сч. 68 — «Расчеты по налогам и сборам» в части имеющихся налоговых переплат;

сч. 69 — «Расчеты по социальному страхованию и обеспечению» по уплаченным в ФСС и ПФР излишним суммам;

сч. 70 — «Расчеты с персоналом по оплате труда» при наличии зарплатной переплаты;

сч. 71 — «Расчеты с подотчетными лицами» по денежным средствам, выплаченным сотрудникам под отчет;

сч. 73 — «Расчеты с персоналом по прочим операциям» по суммам предоставленных сотрудникам займов или по иным операциям;

сч. 75 — «Расчеты с учредителями» по долгам учредителей по вкладам в уставный капитал фирмы;

сч. 76 — «Расчеты с разными дебиторами и кредиторами» в связи с начисленными доходами от совместной деятельности, санкциями, признанными должниками за невыполнение договорных условий и др.;

сч. 63 — «Резервы по сомнительным долгам» по сумме сформированного резерва.

Разъяснения от КонсультантПлюс:

При отражении в отчетности не допускается зачет между статьями активов и пассивов (дебетовым и кредитовым остатками по счетам 62, 60, 68, 69, 70, 71, 73, 75, 76). Подробнее читайте в К+. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Общий вид формулы по расчету ДЗ корректируется в зависимости от наличия или отсутствия:

- дебетового сальдо по отдельным счетам бухучета;

- резерва по сомнительным долгам.

Например, у фирмы нет сомнительных дебиторов, переплат по налогам и взносам во внебюджетные фонды, под отчет деньги не выдаются и прочие денежные операции по расчетам с сотрудниками в отчетном периоде отсутствуют, а уставный капитал полностью оплачен учредителями. В таком случае скорректированная формула для расчета ДЗ будет иметь вид:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 76).

Посмотреть пример заполнения строки 1230 «Дебиторская задолженность» и фрагмент заполнения бухгалтерского баланса вы можете в КонсультантПлюс. Пробный демо-доступ к системе можно получить бесплатно.

Когда показатель ДЗ используется в других формулах, читайте далее.

В каких формулах участвует показатель дебиторской задолженности?

Показатель ДЗ используется при расчете разнообразных финансовых коэффициентов, например:

- финансовой устойчивости;

- ликвидности и платежеспособности;

- оборачиваемости активов и др.

Итоги

Расчет дебиторской задолженности необходим для отчетных и управленческих целей. На основе рассчитанной суммы дебиторки проводится расчет финансовых коэффициентов и оценивается деятельность фирмы.

Как узнать остаток по кредиту

Банки, которые заинтересованы в качестве своих кредитных портфелей, делают все возможное, чтобы клиенты рассчитывались по долговым обязательствам вовремя, не испытывая технических сложностей с погашением. В каждом учреждении свой порядок уточнения информации о балансе ссудных счетов. Поэтому, чтобы узнать остаток кредита по номеру договора, следует обратиться в банк, с которым заключена сделка.

Способы уточнения остатка по кредиту

Для уточнения балансовых данных по банковской ссуде обязательно потребуются реквизиты договора (индивидуальный номер, который присваивается каждому документу). Выбор способа выяснения информации зависит от предпочтений заемщика и его возможностей.

Проверить кредит по номеру договора можно следующим образом:

- через устройства приема и выдачи наличности;

- при помощи сотрудника банка;

- посредством SMS;

- в Личном кабинете на портале кредитора;

- через базу БКИ.

Уточняем баланс по номеру договора через банкомат

Аппараты для выдачи и приема денег есть во всех крупных городах и в большинстве небольших населенных пунктов. Чтобы узнать задолженность по кредиту по номеру договора через банкомат, потребуется пластиковая карта банка, который выдал ссуду.

После входа в систему следует выбрать пункт «Кредиты» и отыскать нужный договор. В этом разделе содержится вся информация о заключенной сделке. На мониторе высветится не только реквизиты соглашения, но и остаток ссудной задолженности. В некоторых Личных кабинетах можно видеть основной долг вместе с процентами, а также размер очередной выплаты банку.

Выяснение данных в офисе кредитной компании

Многие пользователи по-прежнему уточняют всю информацию в банке, и вопрос: «Как узнать остаток задолженности по кредиту?» для них неактуален. Этот вариант наиболее затратный по времени. Однако он является самым точным. При посещении офиса нужно представить менеджеру по работе с ФЛ паспорт и кредитный договор. Этих документов достаточно для проведения идентификации и уточнения запрошенных сведений. Специалист быстро проверит информацию, и ответит, сколько еще осталось выплачивать.

Использование телефона и СМС для запроса баланса по кредиту

Для наиболее оперативного выяснения сведений стоит использовать телефонную связь. Колл-центры есть не только в Сбербанке, но и в менее крупных финансовых учреждениях. Чтобы узнать размер погашенного долга, и какую сумму осталось заплатить, нужно заранее приготовить кредитный договор и документ, удостоверяющий личность. После звонка на телефон горячей линии следует назвать причину обращения. Сотрудник учреждения (или робот) попросит назвать личные данные и номер соглашения, а затем обработает информацию и сообщит остаток ссудной задолженности.

Если нет желания «навещать» кредитора и общаться с представителями банка по телефону, можно подключить услугу «СМС-оповещения» (при наличии такого сервиса). За это «удовольствие» обычно приходится платить, но вариант стоит затраченных на него средств.

Запрос данных через БКИ

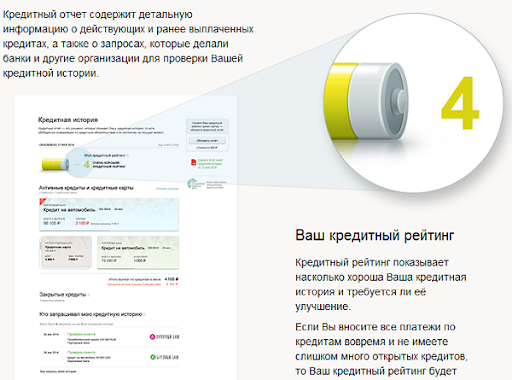

Информация, которая содержится в базе Бюро КИ, может рассказать о многом. С помощью таких отчетов не только выявляются факты нарушения договорной дисциплины, но и проверяются остатки по активным ссудам (картам). Документ позволяет видеть количество действующих и закрытых кредитов. Помимо этого, в форме отражается баланс по каждому ссудному счету на момент запроса.

Если кредитная история клиента сформирована в разных БКИ, придется обращаться в каждую организацию, и дожидаться отчетов из всех Бюро. Стоит предварительно уточнить в банке, в какую компанию они отправляют данные о заключаемых сделках.

Прочие способы уточнения остатка по кредиту

Как узнать, сколько осталось платить по кредиту, более современным способом? Такой вопрос обычно задают молодые люди. «Продвинутым» пользователям стоит обратить внимание на следующие варианты.

Интернет-банкинг

Такая опция сегодня есть уже на многих официальных сайтах кредитных компаний. Доступ к учетной записи осуществляется на основании «пропуска» – документа с логином и паролем. Чтобы посмотреть баланс по кредиту, нужно ввести эти данные в программу, дождаться одноразового пароля и войти в аккаунт.

Мобильное приложение

Аналогичный функционал есть и в программах, которые устанавливаются на смартфоны. С помощью этого интернет-ресурса можно не только выяснить остаток по кредиту, но и оплатить проценты вместе с основным долгом. При скачивании Мобильного приложения нужно быть предельно внимательным, чтобы не стать жертвой мошенников.

Детальная информация по кредиту

Для получения подробной информации по кредиту удобнее всего использовать Личный кабинет в ПК или приложение в смартфоне. В этих сервисах отражаются все сведения о заключенной сделке – номер и дата договора, первоначальный объем обязательств, размер текущей и просроченной задолженности, сумма следующего платежа. Некоторые программы позволяют проверить сумму уже перекрытого долга и объем сверхплановых выплат.

Как узнать остаток по кредиту с помощью интернет-сервисов?

Владельцы персональных компьютеров входят в Личные кабинеты с банковских официальных порталов. Любители мобильных сервисов устанавливают специальные приложения (при наличии таких программ). Предварительно следует получить доступ к учетной записи в банке (разрешение на авторизацию в системе).

Можно ли узнать остаток по кредиту другого человека по номеру договора?

Получить информацию по ссуде на основании одного номера соглашения нельзя. Сотрудники колл-центров просят называть не только данные договоров, но и реквизиты паспортов. А при запросе баланса через устройство выдачи наличных требуется действующая карта банка.

В какую сумму обойдется уточнение остатка ссудной задолженности?

Определить размер долга с помощью специалистов кредитного учреждения можно бесплатно. На таких же условиях запрашивается баланс по горячей линии. Отчеты БКИ формируются бесплатно 2 раза в год. А вот услуга «СМС-оповещение», как правило, предоставляется за определенную плату (согласно тарифам банка-кредитора).

Где можно найти номер договора?

Реквизиты договора содержатся в верхней части документа, которые заемщик подписывает в момент заключения кредитной сделки с банком. Помимо номера, в заголовке отображается дата соглашения.