Письмо-требование об оплате задолженности

Письмо-требование об оплате задолженности, образец которого приложен чуть ниже, может служить началом конструктивного диалога в деловой переписке. Документ формируется быстро, с соблюдением принятых в деловой переписке норм. Посредством этого письма (его еще называют претензионным) контрагент подталкивает своего делового партнера к оплате существующей задолженности.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Если подходить с юридической точки зрения, то это письмо, верно составленное, заверенное и зарегистрированное, будет дополнительным веским доказательством в пользу существования долга как такового. Это потребуется при возможном обращении в судебные инстанции.

Функционал

Документ имеет ряд неоспоримых плюсов. В организациях, где принято искать компромиссы с контрагентами, обсуждать возникающие недопонимания в досудебном порядке, рабочие процессы протекают гораздо эффективнее. Письмо-требование об оплате задолженности позволит:

- Сохранить существующие договорные отношения. Прерывать взаимовыгодное сотрудничество с партнером, у которого возникли временные трудности по оплате, – нерациональное действие. Деловая переписка уточнит нюансы, может привести к полному взаимопониманию.

- Избежать обращения в суд, которое сулит дополнительные расходы, по крайней мере, при возникновении конструктивного диалога между сторонами.

- Поставить в известность должника об объеме задолженности и конкретных сроках. Организация, которая посылает подобное обращение, обычно ставит четкие рамки перед должником. До этого момента он может питать надежду, что его долг забыт, затерялся в бухгалтерских документах, растворился в воздухе. Особенно если сумма задолженности небольшая.

- Оптимизировать свое делопроизводство таким образом, чтобы дело приносило прибыль. Несколько недобросовестных контрагентов, которым делаются поблажки, способны привести практически любую компанию к банкротству.

- Скоординировать рабочие моменты для того, чтобы избежать значительных материальных затруднений. Несколько писем-требований к «забывающим» контрагентам подчас позволяют самой организации оставаться «на плаву».

На практике поставщик очень часто встречается с дебиторским типом задолженности. Иные организации вообще не придают значение подобным «мелочам» либо откладывают выполнение взятых на себя обязательств по оплате на потом.

Возможные санкции

Кредитора можно мотивировать на выплату существующей задолженностями несколькими способами. Но самый распространенный — взыскание неустойки за определенный период задержки денежных средств. Это условие должно быть заранее прописано в договоре, иначе фактически взыскать ее будет очень трудно. Кроме того, приписывается крайняя мера — обращение в суд.

Ответ

В ответ на письмо-требование от должника может поступить:

- Выплата долга. Это идеальный вариант, встречается не так часто, как хотелось бы.

- Гарантийное письмо. В нем должник называет точную дату, в которую погасит либо уменьшит свою задолженность. Это тоже предпочтительное развитие событий для обеих сторон существующего соглашения.

- Письмо с сообщением о невозможности возврата задолженности в указанные сроки. В этом случае существует лишь одна рекомендация – обращение в суд со всеми имеющимися на руках документами.

Какая-либо вообще ответная реакция — уже хорошо, так как должник готов к диалогу.

Элементы письма

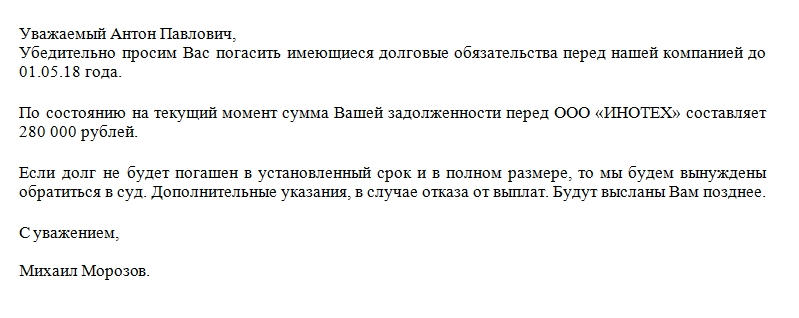

Деловая переписка в большинстве своем однотипна. В конкретном документе выделяются три части: шапка, тело документа и заключительная. В верхней части листа обычно располагаются реквизиты организации, которая отправляет документ и является кредитором. В идеале письмо печатается на фирменном бланке организации, который содержит ее полное наименование, адрес, контактные телефоны, ИНН и другую принципиально важную информацию.

Также шапка, согласно существующим нормам, должна содержать номер, дату, вежливое, а главное — конкретное обращение к деловому партнеру.

Если озаглавлено письмо будет, например, ООО «Ромашка», то не будет ясно, кто является получателем. Поэтому обращение лучше формулировать согласно требованиям, обращаясь по имени и отчеству к руководителю либо другому ответственному за погашение задолженности лицу.

В основной части документа в большинстве случаев прописывается:

- Ссылка на номер договора, который был заключен и согласно которому произвелась поставка товара либо были оказаны услуги. Можно ссылаться на конкретный пункт договора, если есть возможность. Не возбраняется цитирование, если это проясняет создавшуюся ситуацию.

- Какие организации участвовали.

- Конкретная сумма долга, а также за какие товары либо услуги она причитается к выплате.

- Какие действия требуются компании-должнику. Обычно это перечисление средств на какой-либо счет. Если данные счета прописаны в договоре, то достаточно будет сослаться на подписанный обеими сторонами договор.

- Что произойдет в случае неуплаты долга. Меры могут быть как мягкие (неустойка, пени), так и жесткие (обращение в Арбитражный суд). В основном организации прибегают к комбинированным мерам воздействия на должника.

При обращении в суд письмо-требование об оплате задолженности является обязательным условием подачи иска. Без него дело наверняка будет проиграно, особенно если должник не будет признавать существование задолженности.

В качестве дополнения можно приложить расчеты пени, которая полагается за неуплату долга. Однако это не обязательно для такого типа деловой переписки. Кроме того, при отказе оплаты долга и по прошествии длительных сроков, при обращении в суд пени могут значительно увеличиться.

Заключение

Заключительная часть должна содержать дату, подпись, «мокрую» печать организации. Такого рода корреспонденцию рекомендуется регистрировать, а также посылать заказным или ценным письмом с отметкой о вручении. Словом, оформить письмо-требование (в любом количестве экземпляров) не достаточно. Важно потом в суде доказать, что оно вообще существовало, поэтому электронная переписка здесь малоэффективна.

Сроки рассмотрения

Если от должника не поступает ответа на письмо-требование об оплате, то автоматически считается, что он его рассмотрел в течение 30 дней с момента фактического получения. Естественно, что есть доказательства вручения документа.

Что делать, если долг вернул, а расписку не забрал?

Вот такой пердимонокль. Человек занял денег, человек отдал деньги, но другой человечишка не отдаёт расписку (ну да и ладно), но и не пишет ответную о том, что займ ему возвращён. В чем подвох и зачем так поступают?

Как доказать факт передачи денег без расписки?

Опасная бяка заключается в том, что при наличии бумазейки о взятии определенного капитала и отсутствии обратной, что финансы заимодавцем отданы назад полностью, получается, что долг не возвращён, то есть его можно поиметь ещё раз, взыскав через суд.

Полностью с Вами согласен, в противном случае, для каких целей сохранять полученную расписку, не написав обратную? Такие мерзопакостные личности пользуются доверчивостью святой простоты, увещевая, что расписку уже выбросили, порвали, ну или ещё как-нибудь утилизировали, а потом ба-бац, «птица счастья» — иск с требованием отдать долг по расписке, а у человека нет доказательства, что деньги отдал, и гражданский кодекс не позволяет ссылаться на свидетелей. Патовая ситуация, множество случаев, когда суд присуждает вернуть уже возвращенное. Так на наивных, простодушных наживаются хитропопые (это я максимально культурно про таких).

ПОЛЕЗНО: читайте подробнее, как привлечь займодавца за мошенничество по ссылке, а также смотрите видео, как составить заявление о возбуждении уголовного дела, против виновника:

Как не стать обманутым при возврате долга по расписке?

Как не попасть в топкое болото подобного мошеннического замысла, и что делать, если трясина повторного возврата займа затягивает вас?

- Возвращаем наличные деньги в обмен на расписку о получении денег в определенной сумме взятых тогда-то, либо переводим безналичным платежом, указывая, что это возврат такого-то долга.

- Если отдаёте наличку, но заимодавец утверждает, что расписку уничтожил и писать ответную не желает, ведите видеосъёмку, при этом на камеру пересчитайте деньги, чтобы было понятно о какой сумме идёт речь.

- Про свидетелей — гражданский кодекс установил правило о невозможности ссылаться на них, то есть, если с вас кто-то пытается получить долг по второму кругу через суд, их показания доказательством является не будут. Но, в рамках возбуждения и расследования уголовного дела по факту мошенничества, это правило значения не имеет, и тут как раз свидетели играют важную роль. Так что пусть они лучше присутствуют при отдаче займа.

- Если всё-таки случилось, и вы попали в капкан жулика, требующего повторной оплаты долга, все телефонные переговоры записываем, ведём диалог, так, чтоб он проговорился о получении денег. Забрасываем сообщениями тоже в ключе о том, что займ отдан и храним всю переписку. Обязательно пишем заявление о возбуждении уголовного дела по факту мошеннических действий в отношении вас, называем всех свидетелей, кто может это подтвердить и не оставляем производство на самотёк, отслеживаем все действия, так как это в ваших интересах.

- Используйте всевозможные способы, чтобы обезопасить себя от подобной махинации либо доказать свою добросовестность в отношении возврата займа.

ВНИМАНИЕ: наш адвокат по гражданским делам разъяснит, что делать, если долг вернул, а расписку не забрал: профессионально, на выгодных условиях и в срок. Звоните уже сегодня! Кроме того, подробнее о порядке взыскания денег по расписке читайте по ссылке, а также смотрите ВИДЕО

Защищайте свои интересы, не давайте возможности аферюгам развести вас на деньги, не становитесь их легкой добычей, предупреждён- значит вооружён.

Если своего оружия не хватает для войны с махинаторами, обращайтесь к нам в бюро, развернем крупномасштабную битву с применением тяжёлой артиллерии юридических знаний и Адвокатского опыта.

Как взыскать долг по расписке?

Займ денежных средств физическим лицом у физического лица частое явление. Такой займ чаще всего оформляется распиской. Для заемщика это удобный способ быстро занять деньги, а для кредитора (займодавца), часто являющегося знакомым, другом или родственником заемщика, это прекрасная возможность выручить близкого человека. Несмотря на простоту займа и, как правило, хорошие отношения между сторонами сделки, повсеместно деньги по расписке не возвращают, что приводит к ссорам между участниками сделки. Ссоры ссорами, но деньги нужно возвращать. Рассмотрим наиболее распространенные проблемы, с которыми сталкивается человек, которому не вернули деньги.

Нужно ли обращаться в суд?

«Нужно ли обращаться в суд?» — такой вопрос кредитор часто задает юристу по гражданским делам, впервые придя на консультацию. В суд обращаться нужно. В практике адвоката Вячеслава Астафьева встречаются люди, которые годами тянут с подачей иска в суд, веря обещаниям должника вернуть долг. Промедление в вопросе взыскания долга может сыграть с кредитором злую шутку.

Во-первых, с момента, когда должник обязан вернуть деньги, начинает течь срок исковой давности и до истечения данного срока необходимо подать иск в суд, иначе кредитор утратит право требования долга.

Во-вторых, должник может оттягивать срок возврата долга и за это время распределить свои деньги и имущество между родственниками и знакомыми, чтобы в случае обращения кредитора в суд с него не могли взыскать долг.

В-третьих, должник может скрыться от кредитора и суда и взыскать долг будет очень сложно.

Как взыскать долга по расписке?

Несмотря на кажущуюся простоту взыскания долга по расписке, эта процедура содержит множество формальных требований, которые необходимо выполнить, иначе иск не будет принят судом, а долг останется не взысканным.

- Нужно воспользоваться услугами юриста. Даже обычная консультация адвоката поможет человеку сделать правильные шаги. Гражданский адвокат поможет по следующим вопросам: правильно определит подсудность иска, рассчитает размер государственной пошлины для подачи иска, составит документы для обращения в суд, окажет помощь в суде, поможет взыскать долг. Ошибка в каком-либо из перечисленных пунктов может повлечь невозможность взыскания долга. Не стоит беспокоиться о расходах на услуги адвоката, так как они могут быть взысканы с должника.

- Направить письменную претензию должнику и, в случае отказа — вернуть долг, а в случае уклонения от ответа на претензию — заняться подготовкой иска.

- Подготовить исковое заявление в соответствии с правилами подсудности и подать его в суд.

- В суде представить доказательства невозврата долга. Как правило, к доказательствам относятся показания свидетелей и письменные документы.

- В случае вынесения судом решения о взыскании долга следует получить исполнительный лист, направить письменное требования должнику об исполнении решения суда и, в случае отказа исполнить судебный акт, обратиться к судебным приставам для принудительного взыскания долга.

Уголовная ответственность за неисполнение решения суда

Уголовная ответственность за неисполнение решения суда – действенный механизм взыскания долга по расписке. В соответствии со статьей 315 Уголовного кодекса РФ злостное неисполнение решения суда является преступлением, за которое предусмотрена уголовная ответственность.

Довольно часто должник не исполняет решение суда, ссылаясь на финансовые трудности, и кредитор просто ждет возврата долга — это большая ошибка! Финансовые трудности не являются уважительной причиной неисполнения решение суда. По-человечески кредитору можно дать разумной срок для исполнения судебного акта, но, если отговорки продолжаются, нужно подать заявление судебным приставам о привлечении должника к уголовной ответственности по ст.315 УК РФ. Как правило, если юридически все сделано правильно, должник не желая быть привлеченным к уголовной ответственности, находит средства для возврата долга.

Частые ошибки при взыскании долга по расписке

1. Отказ людей от обращения за помощью к адвокату

- не хотят показаться глупыми за опрометчиво данные в долг деньги

- опасаются расходов на оказание юридических услуг

- не верят в юридические механизмы взыскания долга

2. Пропуск срока исковой давности

- люди верят обещаниям должника и теряют право на взыскание долга

- не могут определиться куда и как подается иск и время уходит

- боятся проиграть в суде

3. Нарушение порядка взыскания долга

- претензия либо не направляется, либо направляется не так как нужно

- ошибки при составлении иска – иск подается не туда или не так, как нужно

- ошибки при работе с судебными приставами — их работа не контролируется

Избежать перечисленных ошибок возможно либо выполнив самому все необходимые действия, либо обратившись к специалисту за квалифицированной юридической помощью. Очевидно — второй способ лучше! При обращении к адвокату всегда можно выбрать необходимый объем юридических услуг и оплатить только те услуги, которые необходимы, а затем взыскать их стоимость с должника.

Внимание! Статья не отражает всего разнообразия ситуаций данной категории и не гарантирует положительного исхода дела в подобных случаях. Каждая ситуация уникальна, требует индивидуального подхода и личного взаимодействия доверителя с адвокатом. Данный материал является интеллектуальной собственностью автора. Любое использование материала возможно только со ссылкой на источник информации и его автора.

ВС напомнил о значении расписки в договоре займа

Заемщик составил расписки, в которых обещал вернуть кредитору долги, но так этого и не сделал. Займодавец подал на него в суд. Первая инстанция требование удовлетворила. А вот вторая решение отменила, поскольку расписка, по мнению апелляции, не доказывает договор займа между сторонами. Кредитор пожаловался в Верховный суд, который отменил апелляционное определение. ВС рассказал, какие ошибки допустил суд и на что стоит обращать внимание в подобных спорах.

С 2016 по 2018 годы Иван Крупский* написал Валентину Полонскому* несколько расписок, что «обязуется вернуть» деньги и проценты в общей сумме 8,7 млн. руб. Но ничего не выплатил. Полонский обратился в суд, чтобы взыскать с должника 8,7 млн. руб. основного долга и 1,6 млн. руб. в качестве процентов за просрочку.

Петрозаводский городской суд Республики Карелия удовлетворил требования кредитора в 2019 году (дело№ 2-217/2019). Суд первой инстанции исходил из того, что расписки, которые Крупский выдал Полонскому, подтверждают договор займа.

Ответчик не согласился с позицией суда и решил обжаловать решение. По словам Крупского, с 2013 по 2018 годы он со своей женой и Полонским занимались бизнесом на рынке продажи недвижимости. Спорные расписки только фиксировали объем финансовых обязательств по ходу предпринимательской деятельности на конкретную дату. Документы не подтверждали факт передачи денег, как и заключение между сторонами договоров займа, настаивал Крупский.

Верховный суд Республики Карелия (№ 33-1989/2019) отменил решение Петрозаводского суда и встал на сторону Крупского. Апелляция пришла к выводу о том, что должник обязан выплатить кредитору деньги, но нет подтверждений, что Крупский получал их Полонского. Также нет оснований предполагать, что 8,7 млн. руб. были именно займом.

Полонский обжаловал решение второй инстанции в Верховном суде. Мужчина полагал, что из буквального толкования слов и выражений расписки следует, что Крупский принял на себя обязательства по возврату денег в конкретный срок. Поскольку слово «вернуть» означает: отдать обратно что-либо взятое, получить обратно.

ВС посчитал аргументы истца убедительными, отменил апелляционное определение и передал дело на новое рассмотрение (определение № 75-КГ 19-9 от 3 марта 2020 года).

Формулировки и последствия

ВС обратил внимание, что должник в расписке использовал формулировку «обязуюсь вернуть». Это недвусмысленно говорит, что он деньги взял. «Апелляция не сопоставила условие о возврате денег с условием об уплате процентов и смыслом самих сделок», — отметила кассационная инстанция. По мнению суда, все это характерно для договора займа. Кроме того, ВС отметил нарушение ст. 431 ГК. Эта норма предписывает судам принимать во внимание буквальное значение слов и выражений договора. Но нижестоящие инстанции проигнорировали это положение закона.

Верховный суд сослался на ст. 196 ГПК и напомнил, что суды сами должны устанавливать, какие правоотношения складывались между сторонами и какой закон стоит применять. Апелляция не встала на сторону Полонского, в частности, поскольку тот не предоставил доказательств наличия договора займа. Но суд обязан был определить, какие правоотношения сложились между лицами и каковы основания их возникновения.

«Апелляция не дала правовой квалификации фактическим правоотношениям сторон и не дал оценку оценку обстоятельствам дела», — говорит Марина Костина, адвокат юргруппы Яковлев и Партнеры. Эксперты отмечают, что зачастую проблемы в суде возникают из-за неясности содержания расписки. «Но в этом деле сложно согласиться с выводом суда апелляционной инстанции о том, что документы не подтверждают факт передачи денег и договора займа», — говорит Марина Филиппова, юрист Национальная Юридическая Служба АМУЛЕКС.

«Мораль» дела в том, что надо грамотно оформлять взаимные права и обязанности. Тогда спорные ситуации будут возникать реже, а если и будут — судам не придется домысливать за стороны, что те имели в виду», — резюмирует Сергей Водолагин, управляющий партнер юридической фирмы Вестсайд.

Сознательное уклонение от погашения кредита: причины и последствия

Отказ от выплаты кредита без убедительных причин приводит к возникновению спорной ситуации, поэтому кредитор будет настаивать на немедленном погашении потенциально опасного долга. В качестве достаточного основания финансовое учреждение использует документальное подтверждение факта нарушения клиентом условий действующей сделки. Если заемщик продолжит умышленно отказываться от выполнения полученных согласно договору обязательств, банк вправе инициировать процедуру принудительного погашения долга.

Объединённое кредитное бюро предоставило неутешительную статистику:

- Совокупный размер задолженностей россиян перед банками превысил 12 триллионов рублей.

- За последний год уровень задолженности по кредитным картам возрос на 24%.

- Общее число заемщиков неуклонно стремится к отметке в 40 миллионов человек.

- Около 20% получателей кредитов по тем или иным причинам не в состоянии погасить задолженность.

- Средний размер долга колеблется на уровне 500 тысяч рублей.

- Свыше 600 тысяч кредитных договоров получили статус проблемных задолженностей.

- Каждый восьмой неплательщик имеет два или три незакрытых кредитных договора.

В подавляющем большинстве случаев кредиторы используют различные методики, позволяющие со временем восстановить платежеспособность клиентов. Исключением являются только случаи, когда заемщики умышленно уклоняются от выплат. При возникновении просроченного платежа настоятельно рекомендуется обратиться в ближайшее отделение обслуживающего коммерческого банка. Сотрудники организации помогут отыскать оптимальный вариант для решения проблемы, с которой столкнулся клиент. Игнорирование уведомлений и предложений, поступающих от представителей банка, считается первым шагом на пути к принудительному взысканию долга посредством привлечения органов судебной власти и исполнительного производства.

Уважительные причины для перерыва в выплате кредита:

- Снижение доходов в результате ухудшения общего экономического состояния в стране.

- Потеря высокооплачиваемого места работы. Сокращение или понижение в должности.

- Повышение медицинских расходов в результате стремительного развития заболевания.

- Стихийные бедствия, техногенные катастрофы или социальные потрясения.

Кредиторы с подозрением относятся к каждому просроченному платежу, поэтому организации идут на мировую сделку только после предоставления клиентом неоспоримых документальных подтверждений факта ухудшения платежеспособности по уважительным причинам. Существенно снизить риск возникновения просроченных выплат в процессе кредитования позволит заключения договора со страховой компанией. Связаться со страховщиком следует, если речь заходит о долгосрочном финансировании. Обычно для снижения риска достаточно страхования ответственности клиента и полученного взаймы или заложенного имущества. Тем не менее каждый заемщик может указать среди страховых случаев ухудшение здоровья и потерю рабочего места.

Сознательное уклонение от погашения кредита предполагает:

1. Умышленный отказ от внесения средств в счет погашения займа.

2. Игнорирование требований кредитора, включая звонки сотрудников банка и SMS-уведомления.

3. Утаивание информации касательно текущего финансового состояния.

4. Грубое общение с представителями кредитной организации или коллекторского агентства.

5. Систематическое игнорирование графика регулярных платежей.

6. Сознательное нарушение условий подписанного кредитного договора.

7. Создание препятствий во время взыскания долга, в том числе затягивание судебного разбирательства.

8. Откровенные мошеннические действия со стороны заемщика.

Допущенные кредитной организацией ошибки, возникающие на этапе формирования параметров сделки и обработки платежных операций, не рассматриваются в качестве достаточного основания для инициирования процедуры принудительного взыскания долга. Однако подобные неурядицы также невозможно отнести к уважительным причинам просроченных платежей. Если клиент предоставляет доказательства факта появления технической ошибки, кредитор приносит официальные извинения. Данные о нарушении условий сделки удаляются из кредитной истории.

Должнику, который сознательно отказывается от погашения кредита, грозит:

1. Наложение штрафных санкций, указанных в согласованном сторонами договоре.

2. Получение уведомлений, официальных писем и звонков от сотрудников банка.

3. Досудебное разбирательство, предполагающее индивидуальную работу с неплательщиком.

4. Привлечение коллекторов. Инициирование активной фазы добровольного взыскания долга.

5. Потеря заложенного имущества или обращение кредитора к поручителю.

6. Судебное разбирательство. Запуск процедуры принудительного погашения кредиты.

7. Исполнительное производство. Привлечение сотрудников службы судебных приставов.

8. Погашение задолженности путем ареста, изъятия и реализации имущества на открытых торгах.

9. Ухудшение кредитной истории. Снижение шансов на получение кредитов в будущем.

Даже если долг возник по причине невнимательности или неумения заемщика распоряжаться финансами, следует приложить все силы для поиска компромисса. Обращение в суд предполагает отказ от начисления штрафов, сбор огромного перечня документов, продолжительные тяжбы и дополнительные затраты. В результате кредиторы используют подачу искового заявления исключительно в качестве крайней меры. Впрочем, существует несколько способов, позволяющих отказаться от выплат по кредиту без особого вреда для заемщика.

Уклониться от погашения кредита поможет:

- Банкротство физического лица – предполагает полное или частичное списание задолженности.

- Использование страхового полиса. Выплаты будут доступными только при наступлении страхового случая.

- Расторжение кредитного договора по согласованию сторон или в результате судебного решения.

- Получение услуг по рефинансированию, отсрочке или реструктуризации. Обычно эти опции недоступны для должников, которые умышленно игнорируют условия сделки, но случаются исключения из правил.

- Заключение договора уступки прав требования с последующим выкупом текущего долга третьими лицами.

Иногда заемщик умышленно отказывается вносить регулярные платежи по причине угроз, скрытых комиссий, ухищрений, уловок и прочих незаконных действий со стороны кредитора или коллектора. Не стоит поступать подобным образом. Отказ от выплат – это прямое нарушение условий сделки, даже если она изначально заключена с нарушениями. Обратиться в суд следует, если права клиента действительно были ущемлены на этапе заключения договора или в процессе сотрудничества с банком. Обманутому клиенту придется привлечь квалифицированного юриста. Эксперт подготовит материалы дела, обеспечив правовую поддержку и защиту интересов нанимателя. Удовлетворение иска заемщика предполагает полное возмещение банком убытков, необоснованных выплат и судебных издержек.