Недоимка и её роль в налоговом учёте

Больше материалов по теме «Налоги и учёт» вы можете получить в системе КонсультантПлюс .

Недоимка – это термин, который можно обнаружить еще в юридических документах 19 века. Тогда с крестьян взимались налоги, но у большинства не находилось средств для выплат. Образовывались недоимки. Тот, тяжелый для простых людей, период закончился, однако термин используется и сейчас.

Что собой представляет недоимка?

Согласно НК, недоимка — это налоги или обязательные платежи, которые не были выплачены.

Попросту говоря, это задолженность. Недоимку взыскивают как с физических, так и с юридических лиц. Выплаченные средства направляются в бюджет государства.

Недоимки по налогам

Налоговые отчисления предполагают установленную дату их оплаты. Если предприятие не сделает выплаты, то начисляется недоимка. Начисления формируются со следующего дня после просрочки. Неустойка начисляется ежедневно вплоть до даты оплаты задолженности и пени.

Если должник не выплачивает долг в полном объеме, пеня взыскивается в принудительном порядке. То есть, через суд. Сумма долга списывается с банковских счетов. Если средств нет, происходит арест собственности.

Если прошло много времени, никакие меры принуждения на должника не действуют, задолженность признается безнадежной. В этом случае она списывается.

ВАЖНО! К формированию недоимки могут привести возмещения от налогового органа за переплату налогов.

Недоимки по страховым взносам

Существуют следующие виды недоимок по страховым взносам:

- По ФСС. Возникает при наличии задолженности перед ФСС. Существует определенный порядок расчетов размера недоимки: из общей суммы долга вычитаются уже уплаченные взносы. Из сумм, направленных в Фонд социального страхования, государство формирует бюджет для пособий.

- В ПФР. Задолженность формируется из обязательных пенсионных выплат.

- В ФФОМС. Долг формируется из обязательных выплат по медицинскому обслуживанию.

Наличие долга предполагает начисление пени по ставке, соответствующей текущей ставке ЦБ РФ. Предприятие, в котором есть наемные работники, должно уплачивать взносы до 15 числа месяца, следующего за отчетным.

Как выявляется недоимка?

Недоимка, в большинстве случаев, выявляется следующим образом:

- Составляется налоговая декларация.

- Рассчитывается налог.

- Если налог не уплачен вовремя, образуется недоимка.

- Формируется сумма пени.

Недоимка может быть обнаружена в результате налоговой проверки.

Обнаруживается при следующих обязательствах:

- Неправильное составление платежных документов, по причине чего деньги не поступили кредитору.

- Ошибки, которые появились при исчислении.

Найти недоимку может сам владелец предприятия в процессе проверки документов. В этом случае он должен незамедлительно провести оплату.

Порядок взыскания

Взыскание в принудительном порядке происходит в том случае, если должник отказывается оплатить их добровольно.

Сам кредитор не имеет права реализовывать принудительные меры в отношении дебитора. Делается это исключительно через суд.

Нельзя сразу отправиться в судебный орган. Нужно сначала попробовать решить проблему в досудебном порядке. Для этого должнику сначала направляется требование о добровольной выплате долга, в состав которого входит начисленная пеня. Требование составляется по установленной форме. Направляется оно в течение 3 месяцев с даты появления задолженности. Требование вручается лично в руки. Также оно может быть направлено заказным письмом. В документе обязательно указываются следующие пункты:

- Сроки, в которые нужно покрыть недоимку.

- Причины, на основании которых появилась задолженность.

- Последствия, которые будут применены к должнику, если он не оплатил долг.

- Информация из соответствующих законов.

В требовании также может не указываться сроков. В этом случае дебитору нужно погасить долг в течение 10 дней.

Если должник никаких выплат не делает, то кредитор имеет право обращаться в суд. После получения исполнительного документа начинается производственный процесс. В процессе его реализуются меры принуждения:

- Списание средств с банковских счетов в размере долга.

- Арест имущества.

- Запрет на выезд за границу.

Если задолженность не выплачивается в течение длительного времени, она признается безнадежной и аннулируется.

Особенности начисления пени

Пеня начисляется ежедневно. Размер ее определяется в процентном соотношении от задолженности. К примеру, долг человека перед налоговой составляет 1000 рублей. Пеня определена в размере 0,1%. Просрочка составила 10 дней. То есть, и пеня будет равна 10 рублей. Недоимка определяется на основании текущей ставки рефинансирования ЦБ.

Учет пени

Как фиксировать пеню в бухучете? В расходах учитывать неустойку не требуется, так как она является необоснованной. Для отражения пени в документах используются проводки. Для отслеживания неустоек можно создать вспомогательные субсчета «Пени». Сумма неустоек указывается на счете «Убытки».

При выплате пени оформляется два платежных поручения. На документах проставляются разные коды бюджетной классификации. Данные коды включают в себя 12 знаков.

Срок давности взыскания

Срок давности в НК не оговорен. Сроки, указанные в ГК, не применимы к недоимкам. На основании чего определяется время для взыскания? В НК указаны сроки взыскания суммы через суд. Структура должна обратиться в судебное учреждение в течение трех лет. Это срок исковой давности. Взыскание происходит в течение следующего времени:

- 9 месяцев с даты обращения организации в суд.

- 2 года, если взыскание происходит за счет изъятия имущества.

ВАЖНО! Нужно сказать, что судебное взыскание – процесс длительный. Кредитору проще получить задолженность в досудебном порядке. Однако это касается долгов ЮЛ или ФЛ. Если долги возникли перед государственными структурами (налоговые органы, ПФР, страховые компании), то обычно взыскание происходит быстро. Если размер долгов не превышает 50 000 рублей, то кредиторы могут обратиться в мировой суд. Дело рассматривается быстро и без присутствия дебитора. Однако должник может оспорить решения. Для этого ему необходимо направить соответствующий документ в мировой суд, который принимал решение.

Резюме

Недоимка представляет собой задолженность, образованную вследствие того, что предприятие не вносит налоговые отчисления, взносы в страховые фонды, ПФР. Обнаруживается недоимка в ходе проверок, выявленных ошибок в платежных документах самим руководителем компании. Подлежит взысканию в судебном порядке. Сначала кредитор направляет дебитору требование об оплате. Если должник никак не реагирует на требования, кредитор вправе обратиться в судебный орган. Взыскание происходит посредством снятия средств с банковских счетов, ареста имущества.

Недоимки

Недоимки (также недоимка) — термин для обозначения налоговой задолженности.

Содержание

В современном языке недоимкой называется не уплаченная вовремя сумма налога или сбора (статья 11 Налогового кодекса РФ).

Налоговый кодекс РФ предусматривает принудительное взыскание недоимки после истечения срока исполнения требования [1] .

В Российской империи

Накопление недоимок

Всего на 1 января 1896 года недоимок числилось по окладным сборам 115 152 476 рублей и сверх того отсроченных платежей — 2 175 437 рублей. Вся масса недоимок падала почти исключительно на крестьянское сословие, главным образом на выкупные платежи крестьян.

Причины чрезмерного накопления недоимок заключались, прежде всего, в несоответствии окладов с доходностью крестьянского надела и в усиленном применении мер взыскания (продажа скота и прочего инвентаря), ослабляющем платежную силу населения; некоторое влияние на накопление недоимок имели также запутанность волостного счетоводства и несвоевременность требования платежей. Накопление недоимок объясналось также природными бедствиями: большинство крестьян с трудом справлялись с обязательными взносами даже при благоприятных условиях, в случае же неурожая оказывались совершенно несостоятельными ко взносу податей. Вследствие этих причин недоимки росли из года в год.

Уплата недоимок

До 1889 года плательщики обязаны были вносить недоимки в ближайший за недоимочным год, вместе с новым полным окладом. Законом 3 апреля 1889 года предоставлено министру финансов, по соглашению с министром внутренних дел, разрешать отсрочку и рассрочку недоимок окладных сборов без ограничения суммы, с тем, чтобы продолжительность отсрочки не превышала 5 лет, общая же продолжительность той и другой льготы — 10 лет. Льготы эти оказались недостаточными, и законом 7 февраля 1894 года тем же министрам, по ходатайствам губернских присутствий или губернских (областных) по крестьянским делам присутствий, предоставлено разрешать отсрочку и рассрочку недоимок выкупных платежей, числящихся за сельскими обывателями, без ограничения суммы и продолжительности льготы. Ежегодные взносы на погашение недоимок не должны были превышать годичного оклада платежей по данному обществу. Недоимки, отсроченные на время, следующее после окончания выкупной операции, погашались путём продления срочных платежей в прежнем размере, пока ежегодными взносами не была покрыта вся недоимка.

Манифестом от 14 мая 1896 года были отменены все накопившиеся к 1 января этого года недоимки

- в губерниях Европейской России — государственного поземельного налога

- в губерниях Царства Польского — поземельного налога, поземельного сбора на содержание гминных судов и подымной подати крестьянской, посадской и дворской

- по отмененным в Европейской России подушной и оброчной податям и лесному налогу.

Нeдоимки, вместе с пенями, были отменены для переселенцев, водворённых на казенной земле. Также была отменена часть недоимок по подушной и оброчной податям в Сибири, с инородцев, с населения казённых горных заводов и прочих категорий населения.

Что такое недоимка по налогам и сборам: как она выявляется, как взыскивается и когда списывается

Недоимка — это только про просроченную уплату налога. Например, если деньги «зависли» (как в последнем примере), но компания вовремя приняла меры для того, чтобы деньги ушли туда, куда нужно, — недоимки не будет.

Каковы сроки выявления недоимки?

Если от компании не поступят в установленный срок налоговые платежи и страховые взносы, это будет обнаружено сразу.

Если же недоимка выявлена по итогам проверки, то о ней станет известно в ходе этой проверки.

Порядок и сроки взыскания недоимки по налогам и сборам

Если в ходе проверки выявлена недоимка, инспекция указывает это в решении о проверке. В течение 20-ти дней после вступления решения в законную силу налоговая направляет компании требование об уплате налога, сбора или страховых взносов, где указывает сумму недоимки, пеню, штраф и срок уплаты.

Если сумма недоимки позволяет привлечь по статье 199 УК РФ, инспекция уточняет в требовании, что в случае неуплаты недоимки в срок передаст информацию о ней в следственные органы. Возбуждение уголовного дела грозит, если сумма «чистой» недоимки (без штрафа и пеней) — более 15 млн рублей за 3 года.

Срок уплаты недоимки по требованию инспекции — 8 дней с момента получения требования. Но налоговая может указать и более длительный срок.

День получения требования зависит от способа его отправки:

- седьмой день с даты отправки, если налоговая отправила требование заказным письмом по почте;

- день получения, если требование направлено по ТКС, передано лично директору компании под роспись или передано через ЛК налогоплательщика.

Компания не заплатила недоимку, указанную в требовании. Каков дальнейший порядок взыскания?

В этом случае у налоговой есть два месяца на вынесение решения о взыскании недоимки. В течение шести дней после принятия решения инспекция должна направить его компании.

Если инспекция в течение двух месяцев не приняла решение о принудительном взыскании, значит, срок на внесудебное взыскание — упущен. Теперь налоговики могут взыскать недоимку только через арбитражный суд.

Бывает и так, что одновременно с решением о взыскании налоговая блокирует счёт компании, чтобы деньги нельзя было вывести. Есть вариант и ареста имущества. Но для этого инспекция должна получить разрешение прокурора. А для его получения нужно иметь достаточные аргументы, доказывающие, что компания сможет скрыть имущество.

Решение о взыскании исполняется следующим образом. Сначала налоговая отправит в банк поручение на перечисление денег в счёт недоимки со счета компании в бюджет. Банк обязан исполнить это поручение не позднее следующего дня. Если средств на счету недостаточно, налоговики «трясут» компанию дальше (электронные, валютные счета и т. д)

Как происходит взыскание налоговой недоимки за счёт иного имущества компании?

Если налоговой не удалось взыскать недоимку со счетов компании, она примется за имущество. На вынесение постановления о таком взыскании у налоговой есть ровно год с момента, когда фирма просрочила срок недоимки, указанный в требовании.

Если в год налоговая не уложится, значит, она потеряла право на внесудебное взыскание долга за счёт имущества компании. Но она может это сделать через суд. Срок исковой давности — 2 года с момента, когда компания не заплатила по требованию.

Далее налоговая направляет постановление о взыскании судебным приставам. В течение двух месяцев они должны найти имущество и взыскать его.

Что это за имущество?

- наличные деньги фирмы, деньги на банковских счетах, драгоценные металлы;

- ценные бумаги, валюта, помещения, не используемые в хозяйственной деятельности, легковые автомобили, элементы дизайна интерьера;

- товары и другие материальные ценности, не используемые в производстве;

- сырьё, станки, оборудование, здания, сооружения и другие основные средства;

- другое имущество.

Что делает налоговая, если взыскать недоимку за счёт имущества компании невозможно?

Тогда инспекция попытается взыскать средства за счёт личного имущества КДЛ-в (директора и/или учредителей и других контролирующих компанию-должника лиц).

Налоговая уже в ходе проверки понимает — какое у компании есть имущество. И есть ли вообще. Если ничего нет, то после вынесения решения по проверке инспекция подает в суд на банкротство компании. Но ведь в такой ситуации у компании и денег на банкротство может не быть. А налоговая тоже не торопится брать на себя эти траты.

И тогда инспекция имеет право привлечь руководителей компании к субсидиарной ответственности. При этом само банкротство компании — не обязательно.

Но для этого должны быть основания. Например, руководители выводили имущество, чтобы спасти его от взыскания («продавали», но не получали деньги, или якобы продали родственнику по смешной цене).

Но если нет имущества ни у компании, ни у её руководителей, — недоимка признается безнадёжной ко взысканию и списывается.

Есть и другие основания для списания недоимки:

- компания ликвидируется;

- инспекция потеряла возможность взыскивать недоимку из-за истечения сроков давности, и в восстановления срока давности суд инспекции отказал;

- компания перечислила деньги в счёт уплаты недоимки, пеней и штрафа через банк, но деньги не дошли до бюджета, потому что банк был ликвидирован.

Выводы

Недоимка — это только налог (НДС, налог на прибыль и т. д) и страховые взносы или сборы, не уплаченные вовремя. В недоимку не входят пеня и штраф.

От размера недоимки и срока, когда она образовалась, зависит — могут ли привлечь руководителей компании к уголовной ответственности.

Налоговая инспекция имеет право взыскивать недоимку самыми разными способами, в том числе — привлекать руководителей бизнеса к субсидиарной ответственности.

Проверяем поставщика на задолженность по налогам: пошаговая инструкция

Действующее законодательство в сфере контрактной системы устанавливает, что заказчик обязан организовать контроль всех тех участников госзакупок, которые подали заявки. Причем, требований и принципов проверки довольно много.

Отметим, что полный перечень правил закреплен в 31 статье закона №44-ФЗ. Так, п. 5 ст. 31 гласит, что за участником не может числиться задолженность перед бюджетом по налогам за прошлый отчетный год более чем 25% от общей стоимости его балансового имущества.

Причем, поставщик обязан только задекларировать соответствие данному требованию. То есть компания, подавшая заявку, среди прочей документации должна представить декларацию о соответствии общим требованиям, которая подтверждает полную или частичную оплату задолженности по налогам и отсутствие просрочки. Это позволяет фирме участвовать в госзакупках.

Требовать дополнительное подтверждение данной информации заказчик не вправе. Контрактная служба учреждения, либо, специально назначенный управляющий должны организовать самостоятельную проверку задолженности по налогам.

Разберемся, как узнать, есть ли задолженность по налогам.

Способы проверки

В настоящее время доступно несколько вариантов, где посмотреть задолженность по налогам. Рассмотрим подробно каждый из них.

Способ №1. Онлайн сервис от ФНС

Официальный сайт ФНС проверить задолженность поставщика перед бюджетом позволяет без регистрации. Для этого достаточно перейти по ссылке на сайт, ввести ИНН организации, а также указать проверочный код с картинки. Система позволяет быстро узнать наличие задолженности по налогам, сборам и прочим налоговым обязательствам.

Способ №2. Официальный запрос в ФНС

Самый надежный вариант, как проверить есть ли задолженность по налогам у участника закупок — это запросить информацию напрямую в налоговом органе. Для получения документального подтверждения, что поставщик не имеет долгов перед государством, составляется официальный запрос. Причем, документ в налоговую службу (узнать задолженность по налогам) можно направить, как в бумажном, так и в электронном виде. Запрос составляется в произвольном виде, однако, следует указать обязательные реквизиты:

- Наименование ТО ИФНС, должность и ФИО руководителя отдела.

- Наименование компании-заявителя, ФИО руководителя или контрактного управляющего.

- Адрес, телефон и прочую контактную информацию о заявителе.

- Сведения об участнике (полное наименование, ИНН, ОГРН, либо иные сведения для идентификации).

- Дата составления и подпись заявителя.

Способ №3. Долги по судебным решениям

Если компания имеет долги, по которым ФНС уже обратилась в суд, то сведения о принятом решении можно проконтролировать на официальном сайте судебных приставов. Отметим, что сервис позволяет узнать о долгах, по которым было инициировано взыскание задолженности по налогам в судебном порядке. К тому же, информационные базы предоставляют сведения только по индивидуальным предпринимателям и физлицам.

Заключительный этап проверки

Допустим, что справка из налогового органа на руках, как теперь проверить соответствие УГЗ установленным требованиям? Рассмотрим на конкретном примере.

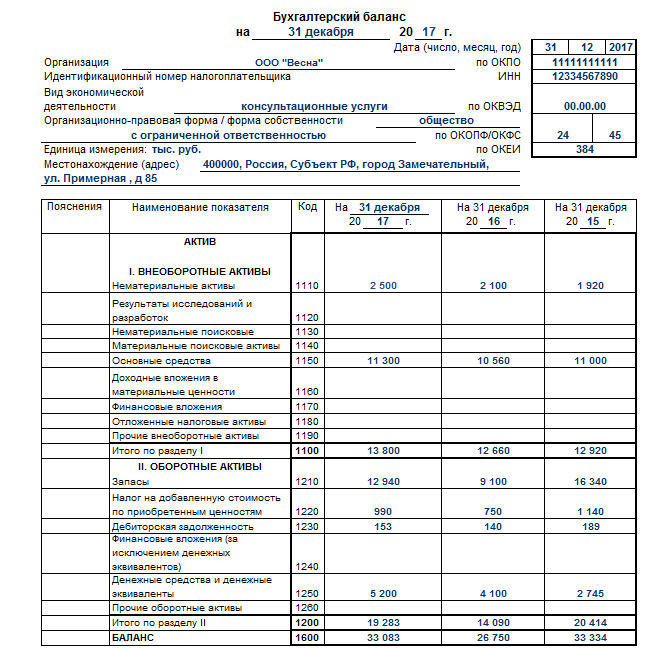

ООО «Весна» является участником госзакупок. По сведениям ИФНС за компанией числится недоимка по налогу на прибыль за 2017 год в сумме 15 000 рублей. В соответствии с п. 5 ст. 31 закона №44-ФЗ, долг не может превышать 25% от общей балансовой стоимости активов.

Выясняем показатель стоимости активов на основании бухгалтерской отчетности, а именно, на основании бухгалтерского баланс за 2017 год. Получить сведения можно на официальном сайте поставщика, в налоговой инспекции, либо по письменному запросу.

Данные бухгалтерского баланса ООО «Весна» за 2017г.:

Анализируем данные строки 1600 «Баланс» по активам. В нашем примере показатель равен 33 083 тысяч. рублей. Следовательно, 25% от этой суммы составит 8 272,75 тысяч рублей, что намного больше 15 000 рублей недоимки по налогу на прибыль.

Делаем вывод, что ООО «Весна» имеет право принимать участие в государственных закупках, даже при наличии долга по налоговым обязательствам (15 000 руб.).

Что делать, если в личном кабинете налогоплательщика появилась задолженность налога на доходы? Инструкция

Прежде всего спешу успокоить всех кто начал читать эту статью и жутко испугался того, что в личном кабинете налогоплательщика появилась задолженность налога на доходы. Так вот! Можете выдохнуть и уже спокойно продолжить чтение усваивая нужную информацию. Вы, как и я, скорее всего, стали жертвой фейка — видео с инструкцией как вернуть пенсионный налоговый вычет. Теперь поясню принцип образования задолженности.

Как появляется задолженность налога на доходы личном кабинете налогоплательщика?

- Вы ранее делали различного рода вычеты;

- Не делали никаких вычетов.

Допустим, Вы сделали в 2018 году имущественный вычет, после покупки недвижимости, и возврат налога за лечение (лекарства, анализы, медикаменты по рецепту), соответственно, получили нужный вычет за 2018 год, для простоты примера, в размере 50000 рублей за всё. И тут Вам попадет на глаза упомянутое выше видео и Вы судорожно начинаете заполнять новую (корректировка 1) 3 НДФЛ декларацию онлайн в кабинете налогоплательщика и видите шикарный возврат в 20000 рублей (интересно то, что этот возврат может пройти камеральную проверку).

Сделав все манипуляции, через короткий промежуток времени, замечаете появление задолженности налога на доходы, пускай, в размере 30000 рублей.

Как так? А Суть вот в чём, сделав новую 3 НДФЛ декларацию за 2018 год, Вы, очевидно, не учли в ней упомянутые выше 50000 рублей возвратов, ФНС на сие действо смотрит так:

В этом случае надо, поднять из архива, в личном кабинете налогоплательщика, самую первую утвержденную версию (пускай, 0 корректировка) декларации за 2018 год и подать ее заново ( уже Корректировка 2, корректировка 1 учитывала данные фейк видео), но не учитывая ахинеи из фейк — видео.

И даже если задолженность налога на доходы будет и дальше висеть в кабинете и по ней будут идти пени, после камеральной проверки, в течение 2-3 месяцев, задолженность аннулируется, как и пенсионный налоговый вычет.

Это работает и для случаев ошибок при заполнении деклараций 3 НДФЛ.

Смотрим второй вариант:

Вы не делали никаких вычетов за 2018, однако, все равно, в личном кабинете налогоплательщика появилась задолженность налога на доходы и обычно она равна сумме того пенсионного налогового вычета, в моем примере это 20000 рублей или несколько меньше. Ситуация очень похожа на первый случай. Допустим, Вы решили сделать возврат за анализы за 2018 год, после за заполнения онлайн новой 3 НДФЛ (корректировка 1). И, конечно же, забыли учесть в декларации 3 НДФЛ 20000 рублей фейкового пенсионного налогового вычета.

Результат будет ожидаем. 20000 рублей возврата (они, кстати, предварительно одобрены, но не прошли полной проверки камеральной для обнуления) ФНС алгоритм воспримет как отказ от вычета гражданином, соответственно, они уйдут в долг, за вычетом возврата за анализы (пускай 1000 рублей). Конечный итог долга: 20000 -10000=19000 рублей.

В этом случае Вам можно не править декларацию 3 НДФЛ за 2018 год ведь, по сути, Вы своими действиями аннулировали 20000 рублей фейкового пенсионного налогового вычета (не внесли их статью социальных вычетов). Просто подождите итогов камеральной проверки, которая все вернет на круги своя, в том числе аннулирует пени.

Как считать номер корректировки в декларации 3 НДФЛ?

Счет номера корректировки идет с 0. Т.е. 0,1,2,3,4,5 и так далее. Каждая новая корректировка аннулирует предыдущую корректировку.