Договор с клиентом для комиссионок: обязательные правила, советы юриста + шаблон

Когда магазин берёт на реализацию чужой товар, заключают договор комиссии. Магазин в нём — комиссионер, а клиент — комитент.

Рассказываем, как правильно оформить договор комиссии и торговать в комиссионке новыми и б/у товарами:

👕 одеждой и обувью;

🍼 детскими вещами и колясками

📱 ноутбуками, смартфонами и компьютерами;

Законы для комиссионок:

По каким правилам должны работать комиссионки

✅ С 1 января 2021 года комиссионные магазины работают по правилам из Постановления Правительства РФ от 31.12.2020 № 2463.

Важные моменты следующие:

— Нельзя брать на реализацию оружие, драгоценные металлы и камни, б/у медицинские товары, предметы личной гигиены (щётки, расчёски, маникюрные пилки), бельё, носки, колготки, пластмассовую посуду, бытовую химию, духи и лекарства.

— На каждую вещь в торговом зале вешают ярлык. На ярлыке пишут: наименование товара, б/у или новый, наличие дыр и пятен, срок службы, цену, размер.

— Покупателю выдают чек.

— Если на б/у технику сохранились инструкция по эксплуатации, гарантийный талон и техпаспорт, эти документы отдают покупателю. Если документов нет, можно продавать без них.

За несоблюдение правил комиссионных продаж Роспотребнадзор штрафует по ст. 14.4 КоАП РФ. ИП грозит до 20 000 ₽, ООО — до 30 000 ₽.

❌ Больше не работают с 1 января 2021 года Правила комиссионной торговли № 569. Необязательно выдавать квитанцию формы № 95-в из Приказа Минторга № 77.

Можно ли выдавать квитанцию на вещи вместо заключения договора

Принять вещи на комиссию по квитанции можно. Подойдёт любая форма. Но в таком случае магазин и комитет будут сотрудничать по правилам из закона. А они не всегда подходят конкретному магазину.

В договоре можно прописать свои правила. Какие условия комиссионка может переделать под себя, рассказываем дальше.

Заполняем шаблон договора комиссии

Для комиссионок есть правила из закона, которые нельзя менять в договоре, а есть те, которые можно. Смотрим шаблон и записываем условия, по которым работает ваш магазин.

Предмет договора

Предмет договора — что комиссионер и комитент должны друг другу — ст. 990 ГК РФ.

По настоящему договору Комиссионер за вознаграждение Комитента обязуется реализовать от своего имени принятый от Комитента товар, бывший в употреблении.

По умолчанию комиссионер может передать вещи на субкомиссию другой комиссионке. Но отвечать перед клиентом за вещи и продажи будет первая комиссионка, а не субкомиссионер. Субкомиссию можно запретить в договоре — ст. 994 ГК РФ.

Вещи клиента на реализацию

В договор записывают, какие именно вещи комиссионер взял на продажу и по какой цене планирует продать. Перечень вещей можно включить в текст договора или вынести в отдельный акт. Как удобно.

Первоначальная цена продажи

Сумма к выплате комитенту

Комбинезон детский Reima, демисезон, серый, для мальчика, р. 98. Потёртость на правом колене.

Вещи остаются собственностью клиента. Он может забрать их, если передумал продавать — ст. 996 ГК РФ.

Срок реализации

Ещё условие — срок, в течение которого вещи будут висеть в магазине.

Настоящий договор действует в течение трёх месяцев с момента его подписания сторонами. Если в течение указанного срока товар Комитента не будет реализован в магазине Комиссионера, обязанности Комиссионера из п. 1.1. настоящего договора прекращаются.

Без срока реализации в договоре правила будут такими. Комитент может отменить комиссию и забрать вещи, предупредив комиссионера за 30 дней — ст. 1003 ГК РФ.

Сколько комиссионка берёт с продажи

За продажу вещей магазин получает вознаграждение: процент с продажи, твёрдую сумму или разницу между ценой, по которой приняли от комитента, и ценой фактической продажи.

За выполнение услуг по продаже товара Комитента Комиссионер получает вознаграждение в размере 30 % от цены продажи.

Если вещь удалось продать дороже, дополнительную прибыль делят между клиентом и комиссионкой поровну — ст. 992 ГК РФ.

Когда комиссионка отдаёт деньги

Очень важный пункт: как быстро магазин выдаёт клиенту деньги с продажи вещей.

По умолчанию магазин обязан отдать клиенту деньги на следующий день после получения денег в кассу от покупателя — п. 9 Информационного письма ВАС РФ № 85.

Но в договоре можно сделать срок, удобный магазину.

Комиссионер обязуется выплатить Комитенту деньги с продажи товара не раньше трёх дней после его реализации за вычетом комиссионного вознаграждения, указанного в п. 3.3. настоящего Договора.

Комитент обязан согласовать день и время визита для получения денег за один день с продавцом магазина.

Комиссионер выдаёт Комитенту деньги только при предъявлении паспорта.

Плохо, когда клиент вовремя пришёл за деньгами, но в кассе не оказалось налички. Или если у магазина в принципе кончились деньги. На сумму долга набегут проценты по ключевой ставке. Даже если в договоре нет пункта про неустойку, клиент легко взыщет долг с процентами через суд.

Как происходит уценка

В договор записывают порядок уценки товара.

Первая уценка товара происходит через один месяц после приёма товара на реализацию — на 10 % от цены товара из пункта 1.3. настоящего договора.

Вторая уценка товара происходит через два месяца после приёма товара на реализацию — на 20 % от цены товара из пункта 1.3. настоящего договора.

Прописать четкие правила уценки жизненно важно. По умолчанию, если вещь ушла дешевле начальной цены, магазин возмещает клиенту разницу — ст. 995 ГК РФ. Но условия договора об уценке отменяет для магазина эту невыгодную обязанность.

Плата за хранение: берёте или нет

Комиссионка имеет права взять с клиента плату за хранение, только если в договоре есть такой пункт — ст. 1001 ГК РФ.

Сколько брать за хранение, решает магазин.

Часто магазины не берут плату за хранение, пока вещи в продаже. Но если вещь не продали до срока реализации, начинает капать процент за хранение. Так можно.

В течение действия настоящего договора Комитенту не начисляется плата за хранение товара.

По истечении трёх месяцев с момента подписания настоящего договора Комитент обязан забрать непроданный Комиссионером товар. В случае если Комитент не забирает товар, Комиссионер начисляет плату за хранение в размере 1% от цены товара в сутки.

У магазина есть суперсила. Клиенту можно не отдавать вещи, пока он не заплатит за хранение — ст. 996 ГК РФ. Запишите это право в договор, чтобы избежать непонимания.

Комиссионер вправе удерживать вещи Комитента до оплаты Комитентом платы за хранение вещей после истечения срока настоящего договора.

Ответственность за утрату вещей клиента

Комиссионка отвечает перед клиентом за утерю и повреждение вещей. Отменить в договоре эту обязанность нельзя — ст. 998 ГК РФ.

Ограничьте в договоре сумму ответственности магазина, если вещи промокнут, потеряются или сгорят при пожаре.

Комиссионер отвечает перед Комитентом за утрату, недостачу или повреждение находящегося у него товара Комитента при наличии вины. Комиссионер обязан возместить Комитенту стоимость товара по цене, указанной в п. 1.3. настоящего договора.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как досрочно расторгнуть договор

Клиент вправе в любой момент забрать вещи из магазина. Магазин вправе отказаться от вещей клиента, если такое право есть в договоре — ст. 1002, 1003, ГК РФ.

Пропишите в договоре возможность отказа магазина — на всякий случай.

Настоящий договор прекращается:

— В любой момент при отказе Комитента от исполнения договора. Комитент обязан в день прекращения договора забрать у Комитента нереализованные вещи. Начиная со следующего дня Комиссионер хранит вещи Комитента за плату по условиям п. 2.2 настоящего договора;

— По инициативе Комиссионера в случае, если реализация товара Комитента стала невозможной. О прекращении договора Комиссионер предупреждает Комитента за 15 дней. Начиная со следующего дня Комиссионер хранит вещи Комитента за плату по условиям п. 2.2 настоящего договора.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Акт уценки товара

Акт уценки товара, бланк которого можно скачать ниже, является одним из ходовых первичных документов. На трех страницах акта подробно расписаны изменения, происходящие с ценой товаров, указаны причины и пр.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Законодательная база

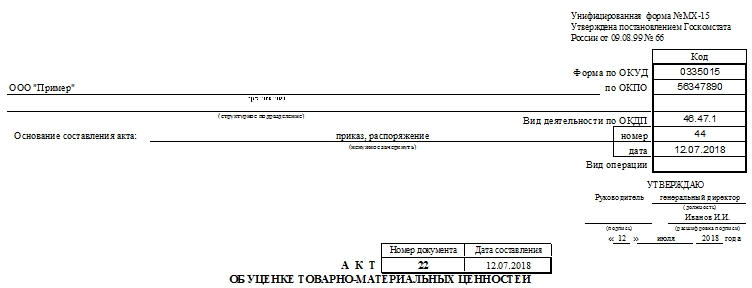

Прежде всего, следует уточнить, что акт является унифицированной формой МХ-15. Она была утверждена Постановлением Госкомстата №66 от 9 августа 1999 года. Она долгое время являлась единственно возможной для произведения уценки тех или иных товаров.

Однако в последнее время требования относительно бухгалтерских форм значительно смягчились. Из-за этого унифицированная форма стала рекомендательной, но она до сих пор остается наиболее ходовой. Это связано с тем, что проверяющие организации инертны, их работники привыкли видеть определенный способ изложения данных и ориентироваться на него.

Также удобство и функциональность акта уценки товара именно такой формы являются причинами, по которым этот бланк так популярен и распространен.

Составные части

Данные в документе расположены в основном в виде таблиц, поэтому для работы с ним предпочтительно пользоваться программой Excel.

Акт обычно печатается на трех страницах. В приложенных образцах и бланках выделены их границы.

Первая страница

На верхнем листе акта располагается ссылка на Постановление 1999 года. Она находится в правом верхнем углу. Заполняя эту страницу, необходимо обратить внимание на следующие графы:

- Наименование организации и структурного подразделения. Второе указывается при наличии такового.

- Основание для составления акта. В бланке прописаны сказу два из возможных вариантов: распоряжение либо приказ. Тот, что не подходит, необходимо зачеркнуть одной горизонтальной чертой (так, чтобы его можно было прочесть).

- Форма по ОКУД. Эта графа унифицированной формы уже прописана в бланке – 0335015. Важный нюанс: если хотя бы одна графа для заполнения будет изменена, то документ перестанет быть унифицированной формой и код по ОКУД перестанет быть к ней применим.

- Код по ОКПО.

- Вид деятельности организации по ОКДП. Выражается числовым значением.

- Номер и дата составления приказа либо распоряжения, которое является основанием для создания акта уценки. Естественно, описываемый документ должен быть издан раньше и прикреплен к акту.

- Вид выполняемой операции. В большинстве случаев эта графа остается пустой. Она не обязательна для заполнения.

- Номер акта уценки товара и дата его составления.

- Виза руководителя. Располагается отдельно, в правом верхнем углу, чуть выше наименования акта.

- Упоминание о том, что бумага составлена специальной комиссией по уценке товара. А также о том, что все ТМЦ были перемаркированы.

В приведенном бланке все три листа располагаются один за другим. Места, отделяющие листы, помечены. Именно по этой границе следует осуществлять печать страницы.

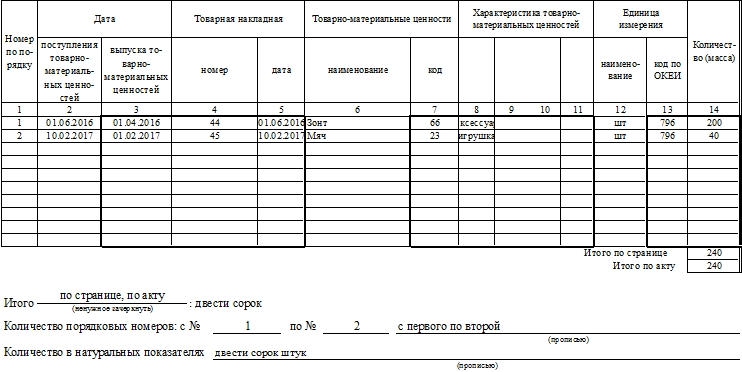

Вторая страница

На этом листе расположена таблица, которая рассказывает об общих характеристиках товара. Она имеет столбцы со следующими названиями:

- Порядковый номер.

- Дата поступления уценяемого товара.

- Дата выпуска товара (при прилагаемой документации).

- Номер и дата товарной накладной, по которой товар поступил на склад организации.

- Характеристика. Этот столбец разделен на четыре части. Предполагается, что могут быть заполнены все четыре. Для нормального обращения бумаги достаточно будет одной-двух характеристик предмета. Они необходимы для понимания области применения рассматриваемых образцов.

- Единицы измерения с указанием кода по ОКЕИ. Если товары измеряются в штуках, то это значение будет 796.

- Общее количество уцененных товаров, значащихся в акте.

Лист имеет ознакомительный характер, но является неотъемлемой частью формы МХ-15. Прямо под ней подводятся итоги. При этом нужно уточнить, по странице они подводятся или по акту, зачеркнув одно из этих слов в бланк («по странице» или «по акту», написаны оба).

Отдельно прописывается прописью количество порядковых номеров продукции (для того чтобы не перечеркивать пустые строки при их наличии). Есть графа для указания количества товара в натуральных показателях.

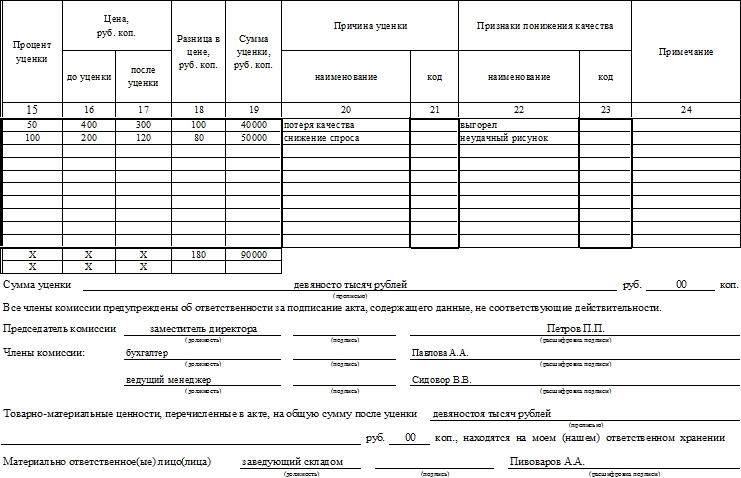

Третья страница

Последняя часть акта целиком посвящена детальной разработке самой уценки: причинам, количеству. Для удобства на третьей странице располагается таблица со следующими графами:

- Процент уценки.

- Цена на единицу товара до и после уценки.

- Сколько составляет разница в цене за единицу до и после уценки.

- Общая сумма, на которую уценяется та или иная категория товаров. Здесь указывается цена не за одну единицу, а за все имеющиеся.

- Причина уценки. Это может быть потеря качества, устаревание, падение спроса и пр. Если есть код для причины уценки, то указывается и он.

- Признаки понижения качества товарно-материальных ценностей, код этих признаков, если такая система действует в организации.

- Примечание. Любые принципиально важные дополнения, касающиеся описываемых товарных позиций: упаковка, срок доставки и пр.

Сумма уценки всех позиций прописывается цифрами в нижней части таблицы, а также прописью – в графе «Сумма» под ней.

Завершается акт уценки товара подписями всех членов комиссии во главе с председателем. Помимо подписей, в документе должны быть их расшифровки, а также должности.

Если уцененный товар не возвращается поставщику, а остается в месте хранения, то после подписей комиссии должно расписаться материально ответственное за хранение этого товара лицо. Например, кладовщик.

В бланке и образце акта обязательно присутствует информация о предупреждении членов комиссии о том, что за подписание акта, описывающего не достоверные данные, последует наказание.

Экземпляры

Акт уценки товара составляется в двух экземплярах. Первый остается у материально ответственного лица. Второй экземпляр поступает в бухгалтерию организации вместе с актом инвентаризации (по возможности) и основанием – приказом об уценке (либо проведении инвентаризации).

Акт о списании по форме ТОРГ-15

Акт по форме ТОРГ-15 — это документ о списании товаров, в котором фиксируется поломка товарно-материальных ценностей. Если ТМЦ сломались или испортились, их необходимо снять с учета.

Когда и для чего используют ТОРГ-15

Если товар или материальная ценность сломалась, испортилась или разбилась, применяют ТОРГ-15: что это такое, подробно указано в постановлении Госкомстата № 132 от 25.12.1998. Испорченные ТМЦ необходимо списать, уценить или утилизировать, а такую процедуру — заактировать. В акте о порче отражают причину и сумму ущерба, отмечают виновное лицо, если его определили.

Процедуру списания проводит специальная комиссия (назначается отдельным приказом). В комиссию входит руководитель (он становится председателем комиссии), материально ответственные сотрудники и другие служащие. При необходимости привлекаются представители санитарных надзорных органов. В ТОРГ-15 следует отразить всех членов комиссии с указанием их должностей.

Комиссия указывает причину порчи, стоимость ущерба и отражает выявленные дефекты. Кроме того, необходимо определить возможность дальнейшего использования товаров, материалов, ценностей. Варианты таковы:

- продажа по фактической стоимости;

- уценка;

- утилизация и проч.

Если товарно-материальные ценности потеряли потребительские свойства лишь частично, их уценивают с возможностью дальнейшей реализации. В акте о порче фиксируют две стоимости — до и после уценки. Отдельно отражают величину такой уценки.

Если ТМЦ полностью испорчены и потеряли потребительские свойства, их нельзя реализовывать. В таком случае в дополнение к акту о порче оформляют ТОРГ-16 — акт о списании товаров.

У бухгалтера есть возможность сделать ТОРГ-15 в 1С — в базе «Бухгалтерия предприятия». Это внешняя печатная форма, которая формируется для документа «Списание товаров». К примеру, в ПО «Управление торговлей 10.3» акт оформляется с уже заполненной стоимостью ТМЦ. Для подключения актового регистра необходимо добавить его в справочник «Внешние печатные формы».

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы списать пришедшие в негодность МПЗ.

Как заполнить форму ТОРГ-15

В постановлении ГКС № 132 разъясняется, для чего нужен ТОРГ-15, — для отражения порчи, лома, боя ТМЦ. Но применение бланка из альбома унифицированных форм не обязательно. Организация вправе сама разработать актовый документ, включив в него все обязательные для первички реквизиты и утвердив в учетной политике (ч. 2 ст. 9 402-ФЗ от 06.12.2011).

Инструкция, как составить акт о порче товаров, материалов или ценностей:

- Прописать название организации, ее адрес. Определить структурное подразделение.

- Вписать название, адрес, контакты и реквизиты поставщика.

- Внести коды ОКПО и вида деятельности в кодовую таблицу.

- Присвоить акту порядковый номер и дату.

- Определить причину порчи ТМЦ.

- Заполнить таблицу, отразив в ней название и код товаров, единицу измерения и артикул, количество, цены (до и после уценки), процент скидки и характер дефекта.

- Определить виновного в ущербе.

- При необходимости заполнить таблицу об утилизации.

- Зафиксировать распоряжение руководителя об испорченных ТМЦ — уценить или списать. Указать счет бухгалтерского учета.

Оформленный актовый бланк необходимо подписать у всех членов комиссии и бухгалтера, который проводит операцию. На лицевой стороне документ утверждается руководителем. Оформляют акт в трех экземплярах: один экземпляр — для бухгалтерии, другой — для структурного подразделения, в котором зафиксирован ущерб. Третий экземпляр предназначен для виновного лица (если его установили) или для материально ответственного сотрудника, которому подотчетны списываемые товарно-материальные ценности.

ТОРГ-16: образец заполнения-2021

Если нужно списать товарно-материальные ценности, которые пришли в негодность, составляют акт о списании товаров по форме ТОРГ-16. Образец заполнения-2021 и бланк — ниже на странице.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Документ подтверждает правомерность действий кладовщика или иного материально ответственного лица. Форма ТОРГ-16 нужна в основном организациям, которые торгуют продовольственными товарами, аптекам и другим компаниям, имеющим дело с портящимися ТМЦ. Скачать образец заполнения акта о списании товаров ТОРГ-16 можно ниже.

Акт о списании товаров ТОРГ-16: образец заполнения

Акт о списании товаров ТОРГ-16 составляется в трех экземплярах. Один надо отдать бухгалтеру, еще один передают в подразделение, где его составляли. Последний экземпляр формы ТОРГ-16 хранится у материально ответственного лица.

Списание ТМЦ происходит в присутствии комиссии, члены которой проверяют, что цифры в документе соответствуют количеству списываемого товара.

При заполнении документа обязательно укажите:

- Дату поступления и списания товаров.

- Номер и дату товарной накладной, на основании которой ТМЦ поступили в компанию.

- Причину списания и ее код. Если организация не использует систему кодов, ставьте прочерк.

- Наименования ТМЦ и их стоимость.

- Сумму списания.

- Состав комиссии с указанием должностей и ФИО.

Смотрите наш образец заполнения формы ТОРГ-16. В нем выделены цветом все нужные графы.

Разберем частые вопросы о том, как оформить акта списания по форме ТОРГ-16.

В нашей компании утвердили в 2018 образец заполнения ТОРГ-16 по унифицированной форме. Можно ли самим разработать эту форму?

Можно. Оформить списание можно на любом бланке, главное — отразить в нем всю нужную информацию. Но учтите, что акт на списание — достаточно сложная форма. Поэтому лучше возьмите наш бланк ТОРГ-16. Скачать бланк (excel) можно здесь.

У вас на сайте можно скачать бланк ТОРГ-16 в excel, а мне нужен другой формат. Что делать?

Формат документа не важен, выбирайте любой удобный для себя. У нас вы также можете бесплатно скачать бланк ТОРГ-16 в word.

Бесплатно скачать бланк ТОРГ-16 (word)

Кто должен подписать акт о списании товаров по форме ТОРГ-16?

Подписывают форму ТОРГ-16 все члены комиссии. Кроме того, руководитель обязательно должен отметить, к чему надо отнести списание. Например, на расходы или на недостачу — в этом случае материально ответственный сотрудник должен возместить ущерб. Скачайте наш акт о списании товаров ТОРГ-16: образец заполнения содержит все нужные отметки.

Нужно ли ставить печать на форму ТОРГ-16?

Если у вас есть печать — поставьте.

Неизвестные украли у нас товар со склада. Возбудили уголовное дело. Какой формой надо оформить списание ТМЦ при хищении?

В этом случае вы тоже можете использовать акт списания ТОРГ-16. Скачать образец можно здесь. В основании списания обязательно укажите «кража».

Уценка товара. Учтите нюансы

Конкретный порядок бухгалтерского учета уценки зависит от того, какой метод оценки товаров зафиксирован в учетной политике магазина — по покупным или по продажным ценам.

Предположим, что товар решили уценить из-за снижения спроса, а сумма уценки находится в пределах торговой надбавки. В этом случае лишь уменьшится цена реализации товаров. Поэтому никакими дополнительными бухгалтерскими записями уценка не сопровождается.

ПРИМЕР 1

В апреле 2010 года универмаг «Мелисса» закупил партию блуз (100 шт.) по цене 1900 руб. Первоначально продажная цена была установлена в размере 3540 руб. (включая НДС). По этой цене в течение апреля было продано 80 блуз.

Однако в дальнейшем спрос существенно снизился, и в июне 2010 года руководство фирмы приняло решение уценить блузы и установить розничную цену на оставшиеся в размере 2360 руб. (включая НДС). По этой цене в июне 2010 года удалось продать две блузы.

Учетной политикой фирмы «Мелисса» предусмотрено, что учет товаров ведется по покупным ценам.

Для упрощения примера «входной» НДС по приобретенным товарам не рассматривается.

Бухгалтер универмага делает такие записи.

В апреле 2010 года:

ДЕБЕТ 41 КРЕДИТ 60

— 190 000 руб. (1900 руб/шт. х 100 шт.) — оприходованы блузы;

ДЕБЕТ 50

КРЕДИТ 90 субсчет «Выручка»

— 283 200 руб. (3540 руб/шт. х 80 шт.) — отражена выручка от реализации блуз;

ДЕБЕТ 90 субсчет «Себестоимость продаж»

КРЕДИТ 41

— 152 000 руб. (1900 руб/шт. х 80 шт.) — списана покупная стоимость проданных блуз;

ДЕБЕТ 90 субсчет «НДС»

КРЕДИТ 68 субсчет «Расчеты по НДС»

— 43 200 руб. (283 200 руб. х 18% : 118%) — начислен НДС по реализованным товарам.

В июне 2010 года:

ДЕБЕТ 50

КРЕДИТ 90 субсчет «Выручка»

— 4720 руб. (2360 руб/шт. х 2 шт.) — отражена выручка от реализации уцененных блуз (по новой продажной цене);

ДЕБЕТ 90 субсчет «Себестоимость продаж»

КРЕДИТ 41

— 3800 руб. (1900 руб/шт. х 2 шт.) — списана покупная стоимость проданных блуз;

ДЕБЕТ 90 субсчет «НДС»

КРЕДИТ 68 субсчет «Расчеты по НДС»

— 720 руб. (4720 руб. х 18% : 118%) — начислен НДС по реализованным товарам.

На практике возможны ситуации, когда сумма уценки товаров превысит торговую надбавку. Это произойдет, например, если текущая рыночная стоимость товаров (по которой их возможно продать) ниже фактической себестоимости. Однако менять стоимость, по которой запасы числятся в учете, нельзя (п. 12 ПБУ 5/01). Поэтому в таких случаях компании следует создать резерв под снижение стоимости ценностей. Порядок действий при этом следующий. 31 декабря фирма определяет товары, которые могут продаваться по цене ниже их фактической себестоимости. В этот же день определяют разницу между покупной стоимостью товаров, по которой они числятся на счете 41, и их текущей рыночной стоимостью.

На сумму этой разницы создают резерв под снижение стоимости товаров, а в бухучете делают запись:

ДЕБЕТ 91 субсчет «Прочие расходы»

КРЕДИТ 14

— отражено создание резерва под снижение стоимости товаров.

Резерв создают по каждой единице запасов, числящихся в бухучете. По состоянию на конец года стоимость уцененных товаров показывается в балансе за вычетом созданного резерва (остаток по счету 14 отдельно в пассиве баланса не отражается). Такой порядок предусмотрен пунктом 25 ПБУ 5/01.

В дальнейшем по мере реализации товаров, под снижение стоимости которых создавался резерв (либо по мере повышения их рыночной цены), делается проводка:

ДЕБЕТ 14

КРЕДИТ 91 субсчет «Прочие доходы»

— списана сумма резерва под снижение стоимости товаров.

Допустим, в ходе инвентаризации выяснилось, что товар полностью или частично потерял свои первоначальные качества. В результате его продажная стоимость устанавливается на уровне ниже фактической себестоимости. В такой ситуации, по нашему мнению, уценку целесообразно отражать как потери от порчи. Алгоритм действий при этом будет таким:

— списать покупную стоимость товаров с кредита счета 41 в дебет счета 94 «Недостачи и потери от порчи ценностей»;

— оприходовать товары по цене возможной реализации (ниже фактической себестоимости) по дебету счета 41 в корреспонденции с кредитом счета 94;

— дебетовый остаток по счету 94 списать на прочие расходы (проводка по дебету счета 91 в корреспонденции с кредитом счета 94).

Если уценка не превышает сумму торговой наценки, то бухгалтер делает сторнирующую запись по дебету счета 41 в корреспонденции с кредитом счета 42 «Торговая наценка».

ПРИМЕР 2

Воспользуемся условиями примера 1, но предположим, что учет товаров ведется по продажным ценам.

При этом варианте бухгалтеру торговой фирмы «Мелисса» надо сделать следующие записи.

В апреле 2010 года:

ДЕБЕТ 41 КРЕДИТ 60

— 190 000 руб. (1900 руб/шт. х 100 шт.) — оприходованы приобретенные блузы;

ДЕБЕТ 41 КРЕДИТ 42

— 164 000 руб. ((3540 руб/шт. — 1900 руб/шт.) х 100 шт.) — отражена торговая наценка на приобретенные блузы;

ДЕБЕТ 50

КРЕДИТ 90 субсчет «Выручка»

— 283 200 руб. (3540 руб/шт. х 80 шт.) — отражена выручка от реализации товаров;

ДЕБЕТ 90 субсчет «Себестоимость продаж»

КРЕДИТ 41

— 283 200 руб. — списаны реализованные товары (по продажной стоимости);

ДЕБЕТ 90 субсчет «Себестоимость продаж»

КРЕДИТ 42

— 131 200 руб. ((3540 руб/шт. — 1900 руб/шт.) х 80 шт.) — сторнирована торговая наценка по реализованным товарам;

ДЕБЕТ 90 субсчет «НДС»

КРЕДИТ 68 субсчет «Расчеты по НДС»

— 43 200 руб. — начислен НДС по реализованным товарам.

В июне 2010 года:

ДЕБЕТ 41 КРЕДИТ 42

— 23 600 руб. ((3540 руб/шт. — 2360 руб/шт.) х 20 шт.) — сторнирована (уменьшена) торговая наценка на оставшиеся блузы при их уценке;

ДЕБЕТ 50

КРЕДИТ 90 субсчет «Выручка»

— 4720 руб. (2360 руб/шт. х 2 шт.) — отражена выручка от реализации уцененных блуз (по новой продажной цене);

ДЕБЕТ 90 субсчет «Себестоимость продаж»

КРЕДИТ 41

— 4720 руб. — списаны реализованные товары (по продажной стоимости);

ДЕБЕТ 90 субсчет «Себестоимость продаж»

КРЕДИТ 42

— 920 руб. ((2360 руб/шт. — 1900 руб/шт.) х 2 шт.) — сторнирована реализованная торговая наценка;

ДЕБЕТ 90 субсчет «НДС»

КРЕДИТ 68 субсчет «Расчеты по НДС»

— 720 руб. — начислен НДС по реализованным товарам.

Если сумма уценки превышает торговую наценку (то есть продажная стоимость товаров становится ниже их фактической себестоимости), то сначала нужно сторнировать всю сумму торговой наценки:

ДЕБЕТ 41 КРЕДИТ 42

— сторнирована торговая наценка на уцененные товары.

Далее, мы считаем, бухгалтер может применить методику, позволяющую избежать использования счета 14.

Дело в том, что идея оценки товаров по продажным ценам заключается в следующем: сальдо счета 41 всегда должно соответствовать стоимости остатка товаров в ценах реализации. А это невозможно, если бухгалтер не спишет оставшуюся часть суммы уценки (сверх примененной ранее наценки). Поэтому, с нашей точки зрения, разницу между фактической себестоимостью товаров и их новой продажной стоимостью надо показать так:

ДЕБЕТ 91 субсчет «Прочие расходы»

КРЕДИТ 41

— отражена уценка товаров сверх торговой наценки.

Если подходить к ситуации формально, такая запись нарушает требования пункта 12 ПБУ 5/01 (запрещающего изменять фактическую себестоимость товаров).

Однако, если установленные правила бухгалтерского учета не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, бухгалтер может не применять эти правила с соответствующим обоснованием. Такой вывод следует из пункта 4 статьи 13 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

Поэтому данный вариант отражения операций необходимо предусмотреть в учетной политике торговой фирмы. А также впоследствии раскрывать этот факт в пояснительной записке при составлении годовой отчетности.

В налоговом учете нет понятий «торговая наценка», «учет товаров по продажной стоимости», «уценка товара».

Торговые компании определяют финансовый результат (прибыль или убыток) по универсальному правилу, зафиксированному в подпункте 3 пункта 1 статьи 268 Налогового кодекса РФ. А именно: при реализации покупных товаров доходы от продажи уменьшаются на стоимость их приобретения (определяемую одним из четырех разрешенных методов оценки), а также на сумму расходов, непосредственно связанных с реализацией.

Значит, если товар был уценен, но его продажная стоимость все равно осталась выше покупной, в налоговом учете будет сформирована прибыль от реализации. Если же в результате уценки цена реализации товара стала ниже суммы расходов на его приобретение, то фирма получает убыток. Он признается в налоговом учете в соответствии с пунктом 2 статьи 268 Налогового кодекса РФ.

Нельзя забывать и о положениях статьи 40 Налогового кодекса РФ. Так, если фактическая цена отклоняется от уровня цен, применяемых фирмой по идентичным (однородным) товарам, более чем на 20 процентов, контролеры вправе доначислить налоги. Они рассчитают их исходя из рыночных цен.

Впрочем, это не означает, что налоговикам в любом случае удастся сделать доначисления (может оказаться, что фактические цены, которые применяет компания, соответствуют рыночным). Ведь в пункте 3 статьи 40 Налогового кодекса РФ уточняется, что при определении рыночной цены должны учитываться, в частности, скидки, вызванные: сезонными и иными колебаниями потребительского спроса на товары; потерей товарами качества или иных потребительских свойств; истечением (приближением даты истечения) сроков годности или реализации товаров. Все эти три фактора могут быть причиной не только объявления распродаж и скидок на те или иные товары, но и основанием для их уценки.

Статья напечатана в журнале «Учет в торговле» №6, июнь 2010 г.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина