Акт о приёмке выполненных работ КС-2

Чтобы грамотно вести учет по налогам и бухгалтерии организации и предприниматели обязаны все проводимые хозяйственные и иные виды операций надлежащим образом оформлять. В частности, для приемки различных строительно-монтажных работ (в т.ч. окончательных расчетов между подрядчиком и заказчиком по заключенным договорам) должен заполняться стандартный унифицированный бланк акта о приемке выполненных работ по форме КС-2. Подходить к его заполнению стоит внимательно, поскольку это документ отчетный и при грамотном оформлении он поможет избежать возможных претензий со стороны контролирующих структур.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Прежде чем переходить к инструкции по заполнению акта по форме КС-2, следует отметить, что он позволяет в точности перечислить наименования произведенных строительно-монтажных и других видов работ (жилищно-коммунальных, производственных, строительства гражданских объектов и т.д.), а также учитывает сроки их проведения и стоимость.

Цена указывается без учета налога на добавленную стоимость, которая при необходимости вписывается отдельной строкой. Здесь же учитываются различные дополнительные данные.

Бланк акта о приемке выполненных работ КС-2 оформляется на основе сведений, внесенных в Журнал учета выполненных работ, который должен вестись на любом строительном объекте.

Акт оформляется в двух экземплярах, каждая из сторон после завершения и приема всех работ получает на руки своей экземпляр с подписью уполномоченного лица и печатью второй стороны.

Порядок заполнения бланка КС-2

Условно бланк КС-2 можно разделить на три части.

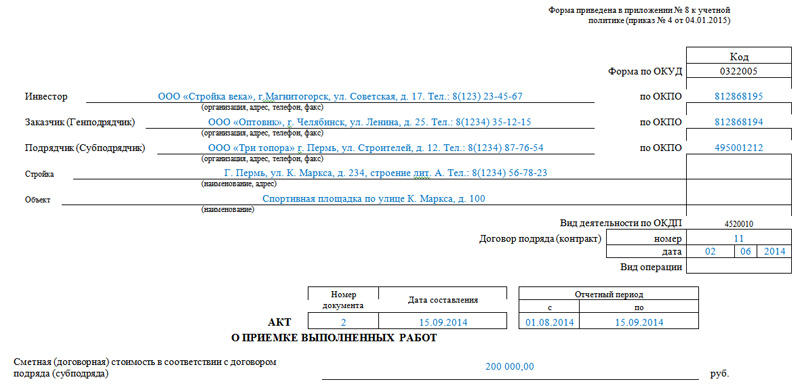

Первая – это титульная страница, которая включает в себя все основные сведения об организациях, чье взаимодействие привело к заключению договорных отношений, проведению определенных строительных работ и подписанию данного акта.

Первая часть

Итак, сначала заполняются строки, касающиеся инвестора (если таковой имеется), заказчика и подрядчика. Здесь нужно вписать их полные наименования, с указанием организационно-правового статуса (ИП, ООО, ЗАО, ОАО), а также контактные данные: адрес их местонахождения и телефон. Напротив каждой организации вписывается код ОКПО (можно найти в регистрационных документах).

Чуть ниже следует прописать наименование и адрес объекта строительства, номер и дату договора подряда, и дату составления данного документа (акта КС-2).

В этой же части необходимо отметить стоимость выполненных работ по смете (указывается она в полном соответствии с договором подряда) – эту сумму можно вписать цифрами, расшифровывать ее прописью не надо.

Вторая часть

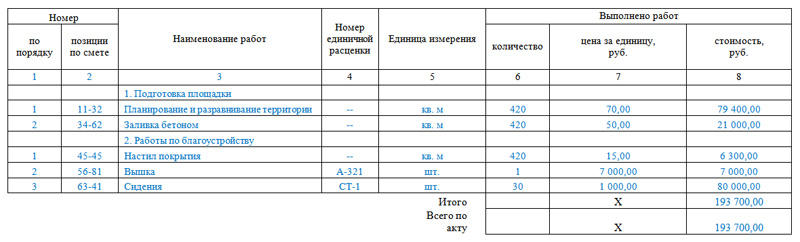

Вторая часть формы КС-2 включает в себя таблицу из восьми столбцов, каждый из которых необходимо будет заполнить.

- Первый столбец – это порядковый номер произведенных строительно-монтажных работ в данном акте.

- Второй столбец – номер позиции по предварительно составленной смете.

- Третий столбец – наименование работ. Их нужно прописывать ёмко, но с достаточно понятной расшифровкой. Каждый вид работ нужно указывать отдельно, не допуская объединений. В противном случае, заказчик может отказаться подписывать данный бланк и потребовать составления нового акта.

- Четвертый столбец – номер единичной расценки. Здесь также стоит дать особое пояснение: имеется ввиду, что строительные сметы составляются обычно исходя из расценок специальных сборников Единых норм и расценок. Однако, если смета на строительные работы составляется по твердым ценам, то данную колонку можно не заполнять.

- Пятый столбец – единица измерения (квадратные метры, штуки, килограммы и т.д.).

- Шестой столбец – количество выполненных работ по итоговым данным.

- Седьмой столбец – цена за одну единицу (указывается в рублях).

- Восьмой столбец – стоимость выполненных работ по каждому показателю.

После заполнения всех строк, нужно подсчитать, сколько именно фактически было затрачено денежных средств на выполнение всех строительно-монтажных работ и вписать данную сумму в строку «Итого».

Третья часть

Третья заключительная часть – это подписи заинтересованных сторон. В частности – от исполнителя данный акт подписывает ответственный за исполнение работ сотрудник (в строке «Сдал»), а от заказчика либо директор организации, либо его доверенное лицо (в строке «Принял»). Обе стороны должны заверить документ печатью (за исключением ИП, т.к. предприниматели не обязаны использовать в своей деятельности печать).

После составления бланка акта КС-2 необходимо оформить справку о стоимости выполненных работ по форме КС-3 – оба эти первичные документа следует рассматривать только в единой связке, поскольку друг без друга они не имеют законной силы. Оба эти документа в соответствии с правилами хранения первичных бухгалтерских документов после оформления и подписания нужно хранить не менее пяти лет.

Унифицированная форма КС-2 образец заполнения 2021 г.

Для принятия любой формы строительных, монтажных и пр. работ у подрядчика, клиент-заказчик обязан опираться на акт КС-2. Данная статья была создана, для того, чтобы вы приобрели знания о заполнении его в новом году. Акт КС-2 используется при засвидетельствовании прима выполненной монтажно-строительной работы, а так же капитальному ремонту или строительству, которые выполнил подрядчик после утверждения контракта. Данный документ был принят Постановлением Госкомстата No 100 от 11 декабря 1999 года. Но ссылаясь на законодательство Российской Федерации и при получении соглашения заказчика, подрядчик может внести в формальный вид КС-2 изменения, которые потребуются в следствии конкретного хозяйствующего субъекта, но при условии, что это не противоречит вступившим в силу законам Российской Федерации и общественным интересам. Исходя из письма Росстата No 01-02-9/381, каждый исполнитель в строгом порядке заполняет акт КС-2.

КС-2 является фундаментом взаимоотношений исполнителя и заказчика, на основание которого один сдает, а второй принимает монтажно-строительные работы, ремонт жилищных объектов, а так же объектов которые носят гражданский или производственный характер. Потом, подписывая акт КС-2, заказчик подтверждает, что не имеет претензий к объему и качеству оконченных работ.

Для помощи, вы можете обратиться к нашим специалистам по услуге комплексный договор сопровождения в закупках.

Закажи грамотную помощь в заполнение документов у наших специалистов, с оплатой за результат

2. Модель заполнения акта КС-2

- Соответствующий номер производимых работ, а также при заполнении на основе сметы номер может повторяться.

- Название пунктов так же как и в смете.

- При использовании сборников ФЕР указать шифры сметы указать единицу измерения исполненных работ в соответствии с договором

- Прописать количественное определение.

- Внести ценовые данные за одну единицу.

- Прописать стоимость работы как в контракте.

3. Модель заполнения акта КС-2, скачать

4. Видео-инструкция Акты выполненных работ

Для гарантированного результата в тендерных закупках Вы можете обратиться за консультацией к экспертам Центра Поддержки Предпринимательства. Если ваша организация относится к субъектам малого предпринимательства, Вы можете получить целый ряд преимуществ: авансирование по гос контрактам, короткие сроки расчетов, заключение прямых договоров и субподрядов без тендера. Оформите заявку и работайте только по выгодным контрактам с минимальной конкуренцией!

Кс2 и кс3 образец заполнения 2019 без ндс

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Минфина России от 30 декабря 2020 г. N 02-07-07/116657 О применении актов о приемке выполненных работ унифицированной формы N КС-2 и справки о стоимости выполненных работ и затрат унифицированной формы N КС-3

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент) рассмотрел письма по вопросам проведения проверки соответствия формы и содержания актов о приемке выполненных работ унифицированной формы N КС-2, справки о стоимости выполненных работ и затрат унифицированной формы N КС-3, законодательству и иным нормативно-правовым актам, регулирующим вопросы отчетности в сфере строительства; соответствия законодательству и иным нормативно-правовым актам, регулирующим вопросы отчетности в сфере строительства, включения в акты о приемке выполненных работ унифицированной формы N КС-2 и в справку о стоимости выполненных работ и затрат унифицированной формы N КС-3 несмонтированного оборудования и материалов без выполнения строительно-монтажных работ, и сообщает.

В соответствии с положением о Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации (далее — Минстрой России), утвержденного постановлением Правительства Российской Федерации от 18.11.2013 N 1038, Минстрой России является федеральным органом исполнительной власти, осуществляющим государственное регулирование в области строительства.

Вместе с этим Департамент считает возможным высказать позицию относительно применения первичных учетных документов и отражения в учете объектов бухгалтерского учета (активов и обязательств, подтвержденных первичными учетными документами).

В соответствии со статьей 19 Федерального закона N 402-ФЗ экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни, в том числе возникающих при осуществлении закупок для строительных работ.

В соответствии с положением о Министерстве финансов Российской Федерации (далее — Минфин России), утвержденного постановлением Правительства Российской Федерации от 30.06.2004 N 329, Минфин России не наделен полномочиями проведения проверок в отношении получателей бюджетных средств, в частности направленных на оценку полноты и правомерности исполнения ими бюджетных полномочий (правомерности исполнения Федеральной службой обязательств, принятых за счет средств федерального бюджета).

Методология бюджетного учета определена федеральным стандартом бухгалтерского учета «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденного приказом Минфина России от 31.12.2016 N 256н (далее — СГС Концептуальные основы), приказом Минфина России от 1.12.2010 N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению», приказом Минфина России от 30.03.2015 г. N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее — Приказ N 52н), и иными федеральными стандартами бухгалтерского учета государственных финансов.

Согласно пункту 20 СГС Концептуальные основы факты хозяйственной жизни отражаются в бухгалтерском учете на основании первичных учетных документов и (или) сводных учетных документов.

Первичные (сводные) учетные документы согласно пункту 21 СГС Концептуальные основы должны составляться в момент совершения фактов хозяйственной жизни.

К бухгалтерскому учету принимаются первичные (сводные) учетные документы, поступившие по результатам внутреннего контроля совершаемых фактов хозяйственной жизни для регистрации содержащихся в них данных в регистрах бухгалтерского учета, из предположения надлежащего составления первичных учетных документов по совершенным фактам хозяйственной жизни лицами, ответственными за их оформление (пункт 23 СГС Концептуальные основы). При формировании первичных учетных документов к бухгалтерскому балансу принимаются документы, составленные по унифицированной форме (пункт 25 СГС Концептуальные основы). Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, утверждены Приказом N 52н.

В Приказе N 52н унифицированные формы документов по принятию результатов строительных работ по государственному контракту не установлены. Приказами Минфина России не регламентируется обязанность применения форм КС-2, КС-3 и порядок их заполнения. При этом формы КС-2 и КС-3 не относятся к обязательным унифицированным документам, согласно нормативно-правовым актам регулирующих ведение бухгалтерского учета государственных финансов.

Исполнителем государственного контракта, не являющимся учреждением (организацией) бюджетной сферы, положения нормативно-правовых актов, регулирующих ведение бухгалтерского учета государственных финансов, в частности Приказа N 52н, не распространяются.

В соответствии со статьей 9 Федерального закона от 6.12.2011 N 402-ФЗ «О бухгалтерском учете» при оформлении первичных учетных документов заполняются обязательные реквизиты, формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

В рассматриваемом в запросе случае, применение форм документов согласно обычая делового оборота (КС-2 и КС-3), по мнению Департамента, не противоречит нормативно-правовым актам, регулирующих ведение бухгалтерского учета государственных финансов.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

Как пояснил Минфин, применение форм документов согласно обычаю делового оборота (КС-2 и КС-3) не противоречит нормативно-правовым актам по бухучету государственных финансов.

Как правильно заполнить КС-2

Подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и со сметой, определяющей цену работ (п.1 ст. 743 ГК РФ). Сдача-приемка результата работ оформляют актом, подписанным обеими сторонами договора строительного подряда — подрядчиком и заказчиком (п.4 ст. 753 ГК РФ).

Что представляет из себя форма № КС-2?

Формы № КС-2 и № КС-3 относятся к числу первичных документов по учету ремонтно-строительных работ. В них должны быть указаны инвестор, заказчик, подрядчик (субподрядчик) и их адреса, наименование и адрес стройки, наименование объекта, сметная стоимость.

Начиная с 2013 года, формы используемых первичных учетных документов (за исключением государственных организаций), определяет руководитель экономического субъекта (п.4 ст.9 Закона № 402-ФЗ). Это могут быть унифицированные формы либо собственные, разработанные с соблюдением обязательных реквизитов первичных документов. При использовании унифицированных форм нельзя удалять имеющиеся реквизиты таких документов (Письмо Минфина РФ от 08.07.2011 г. № 03-03-06/1/414), можно лишь дополнять форму новыми строками или графами.

При разработке собственных форм первичной учетной документации следует учитывать, что обязательными к применению остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (Информация Минфина РФ от 04.12.2012 г. № ПЗ-10/2012).

Но на практике используются унифицированные формы № КС-2 и № КС-3, тем более, что именно эти формы упоминаются в разъяснениях и актах различных ведомств (Приказы Минспорта РФ от 28.03.2014 г. №158, Росрыболовства от 14.10.2011 г. №1015, Минэнерго РФ от 26.09.2011 г. №418).

Форма №КС-2 применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений.

Сразу отметим, что акт по форме № КС-2 и справка о стоимости выполненных работ по форме КС-3 (которая, в свою очередь, заполняется на ее основании) являются надлежащими доказательствами выполнения работ по договору строительного подряда.

То есть по сути, форма № КС-2 выполняет роль счета на оплату.

При этом, согласно позиции ВС РФ, изложенной в Определении от 30.07.2015 г. №А40-46471/2014, акты выполненных работ, хотя и являются наиболее распространенными в гражданском обороте документами, фиксирующими выполнение подрядчиком работ, в то же время не являются единственным средством доказывания соответствующих обстоятельств.

Как заполнить форму № КС-2?

Как мы уже отмечали, на практике участники строительного подряда используют унифицированные формы №КС-2 и № КС-3, которые утверждены постановлением Госкомстата РФ от 11.11.1999 г. №100.

В графе «Договор подряда (контракт)» указываются номер договора подряда, заключенного между организацией-заказчиком (или генеральным подрядчиком) и организацией-подрядчиком (субподрядчиком), а также дата его подписания в формате ДД.ММ.ГГГГ.

В графе «Отчетный период с по» указываются даты периода, за который подрядчик отчитывается перед заказчиком.

В графе «Сметная (договорная) стоимость в соответствии с договором подряда (субподряда)» указывается общая сумма по договору подряда в рублях (внесение сумм в других валютах недопустимо).

Далее заполняется таблица, состоящая из столбцов.

В столбце 1 «Номер по порядку» указывается порядковый номер материала или работы в данной таблице.

В столбце 2 «Номер позиции по смете» указывается номер материала или работы в смете.

В столбце 3 «Наименование работ» указывается наименование работ, соответствующее наименованию в смете.

В столбце 4 «Номер единичной расценки» указываются шифры из сборников Федеральных единичных расценок на строительные, специальные строительные и ремонтно-строительные работы.

Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, то в столбцах 4 «Номер единичной расценки» и 7 «Выполнено работ; цена за единицу, руб.» проставляется прочерк (Письмо Росстата РФ от 31.05.2005 г. №01-02-9/381).

В столбце 5 «Единица измерения» прописывается наименование измерителя работ или материалов, например, кв. м, шт., т и т.д.

В столбце 6 «Выполнено работ, количество» указывается количество тех единиц измерения, которые прописаны в столбце 5 (при этом указывать процентные доли выполнения работ недопустимо).

В столбце 7 «Выполнено работ, цена за единицу» ставятся цены на основании упомянутых сборников единичных расценок. В случае фиксированной договором цены подрядных работ данная колонка заполняется прочерком.

Столбец 8 «Выполнено работ, стоимость, руб.» заполняется в любом случае: либо суммой из договора, либо расчетной суммой на основе единичных расценок.

Является ли допустимым расхождение стоимости работ в формах № КС-2 и № КС-3?

Из Письма Росстата РФ от 31.05.2005 г. №01-02-9/381 «О порядке применения и заполнения унифицированных форм первичной учетной документации №КС-2, КС-3 и КС-11», следует, что в акте по форме № КС-2 указывается стоимость работ, которая предусмотрена в смете, составленной при заключении договора подряда, а в справке по форме№КС-3 указывается сметная стоимость с учетом изменения цен, если такие изменения предусмотрены договором подряда.

В результате стоимость, указанная в акте по форме №КС-2, может отличаться от стоимости в справке по форме № КС-3.

Принятие НДС к вычету по форме № КС-2

Говоря о заполнении и применении формы №КС-2, нельзя обойти вниманием проблемные вопросы вычетов по НДС.

Можно ли принять НДС к вычету на основании счета-фактуры, выставленной как к промежуточному, так и к итоговому (окончательному) акту по форме № КС-2? В общем случае, да (Письма Минфина РФ от 05.12.2016 г. №03-07-10/71892, ФНС РФ от 20.01.2016 г. № СД-4-3/609@, от 20.03.2015 г. № ГД-4-3/4428@).

Но в том случае, если условиями договора строительного подряда не предусмотрена поэтапная сдача работ, а промежуточные акты по форме №КС-2 оформляются, у заказчика могут возникнуть налоговые риски в части отказа в принятии НДС к вычету (Письма Минфина РФ от 07.11.2011 г. № 03-07-11/299, ФНС РФ от 20.03.2015 г. № ГД-4-3/4428@).

Отметим, что судьи по-разному трактуют влияние условий договоров строительного подряда на возможность принятия НДС к вычету. Так, в Постановлении АС Московского округа от 29.12.2018 г. №А41-946/18 судьи, обратившись к договору подряда сделали следующий вывод — отдельные этапы работы в договоре не выделены и формы №КС-2 и №КС-3, выставляемые помесячно, рассматриваются лишь как расчетные документы для авансирования строительства объекта и не могут являться актами приемки результатов строительных работ.

Ежемесячные №КС-2 и № КС-3 применяются как формы отчета подрядчика перед заказчиком, то есть расшифровка объемов выполненных подрядчиком работ с целью определить стоимость, по которой будут производиться авансовые платежи (Постановление АС Центрального района от 29.06.2018 г. № А14-7683/2017).То есть право на вычет НДС зависит от условий договора подряда.

А поэтому с целью исключения претензий налоговиков, сторонам договора строительного подряда целесообразно предусмотреть в нем поэтапную сдачу результатов работ.

Заполнение формы №КС-2

Подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и со сметой, определяющей цену работ (п.1 ст.743 ГК РФ). Сдача-приемка результата работ оформляют актом, подписанным обеими сторонами договора строительного подряда — подрядчиком и заказчиком (п.4 ст.753 ГК РФ).

Что представляет из себя форма №КС-2?

Формы №КС-2 и №КС-3 относятся к числу первичных документов по учету ремонтно-строительных работ. В них должны быть указаны инвестор, заказчик, подрядчик (субподрядчик) и их адреса, наименование и адрес стройки, наименование объекта, сметная стоимость.

Начиная с 2013 года, формы используемых первичных учетных документов (за исключением государственных организаций), определяет руководитель экономического субъекта (п.4 ст.9 Закона №402-ФЗ). Это могут быть унифицированные формы либо собственные, разработанные с соблюдением обязательных реквизитов первичных документов. При использовании унифицированных форм нельзя удалять имеющиеся реквизиты таких документов (Письмо Минфина РФ от 08.07.2011 г. №03-03-06/1/414), можно лишь дополнять форму новыми строками или графами.

Но на практике используются унифицированные формы №КС-2 и №КС-3, тем более, что именно эти формы упоминаются в разъяснениях и актах различных ведомств (Приказы Минспорта РФ от 28.03.2014 г. №158, Росрыболовства от 14.10.2011 г. №1015, Минэнерго РФ от 26.09.2011 г. №418).

Форма №КС-2 применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений.

Сразу отметим, что акт по форме №КС-2 и справка о стоимости выполненных работ по форме КС-3 (которая, в свою очередь, заполняется на ее основании) являются надлежащими доказательствами выполнения работ по договору строительного подряда.

То есть по сути, форма №КС-2 выполняет роль счета на оплату.

При этом, согласно позиции ВС РФ, изложенной в Определении от 30.07.2015 г. №А40-46471/2014, акты выполненных работ, хотя и являются наиболее распространенными в гражданском обороте документами, фиксирующими выполнение подрядчиком работ, в то же время не являются единственным средством доказывания соответствующих обстоятельств.

Как заполнить форму №КС-2?

Как мы уже отмечали, на практике участники строительного подряда используют унифицированные формы №КС-2 и № КС-3, которые утверждены постановлением Госкомстата РФ от 11.11.1999 г. №100.

В графе «Договор подряда (контракт)» указываются номер договора подряда, заключенного между организацией-заказчиком (или генеральным подрядчиком) и организацией-подрядчиком (субподрядчиком), а также дата его подписания в формате ДД.ММ.ГГГГ.

В графе «Отчетный период с по» указываются даты периода, за который подрядчик отчитывается перед заказчиком.

В графе «Сметная (договорная) стоимость в соответствии с договором подряда (субподряда)» указывается общая сумма по договору подряда в рублях (внесение сумм в других валютах недопустимо).

В столбце 1 «Номер по порядку» указывается порядковый номер материала или работы в данной таблице.

В столбце 2 «Номер позиции по смете» указывается номер материала или работы в смете.

В столбце 3 «Наименование работ» указывается наименование работ, соответствующее наименованию в смете.

В столбце 4 «Номер единичной расценки» указываются шифры из сборников Федеральных единичных расценок на строительные, специальные строительные и ремонтно-строительные работы.

Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, то в столбцах 4 «Номер единичной расценки» и 7 «Выполнено работ; цена за единицу, руб.» проставляется прочерк (Письмо Росстата РФ от 31.05.2005 г. №01-02-9/381).

В столбце 5 «Единица измерения» прописывается наименование измерителя работ или материалов, например, кв. м, шт., т и т.д.

В столбце 6 «Выполнено работ, количество» указывается количество тех единиц измерения, которые прописаны в столбце 5 (при этом указывать процентные доли выполнения работ недопустимо).

В столбце 7 «Выполнено работ, цена за единицу» ставятся цены на основании упомянутых сборников единичных расценок. В случае фиксированной договором цены подрядных работ данная колонка заполняется прочерком.

Столбец 8 «Выполнено работ, стоимость, руб.» заполняется в любом случае: либо суммой из договора, либо расчетной суммой на основе единичных расценок.

Образец заполненной формы №КС-2 приведен ниже.

Является ли допустимым расхождение стоимости работ в формах №КС-2 и №КС-3?

Из Письма Росстата РФ от 31.05.2005 г. №01-02-9/381 «О порядке применения и заполнения унифицированных форм первичной учетной документации №КС-2, КС-3 и КС-11», следует, что в акте по форме №КС-2 указывается стоимость работ, которая предусмотрена в смете, составленной при заключении договора подряда, а в справке по форме№КС-3 указывается сметная стоимость с учетом изменения цен, если такие изменения предусмотрены договором подряда.

В результате стоимость, указанная в акте по форме №КС-2, может отличаться от стоимости в справке по форме №КС-3.

Принятие НДС к вычету по форме №КС-2

Говоря о заполнении и применении формы №КС-2, нельзя обойти вниманием проблемные вопросы вычетов по НДС.

Можно ли принять НДС к вычету на основании счета-фактуры, выставленной как к промежуточному, так и к итоговому (окончательному) акту по форме №КС-2? В общем случае, да (Письма Минфина РФ от 05.12.2016 г. №03-07-10/71892, ФНС РФ от 20.01.2016 г. №СД-4-3/609@, от 20.03.2015 г. №ГД-4-3/4428@).

Но в том случае, если условиями договора строительного подряда не предусмотрена поэтапная сдача работ, а промежуточные акты по форме №КС-2 оформляются, у заказчика могут возникнуть налоговые риски в части отказа в принятии НДС к вычету (Письма Минфина РФ от 07.11.2011 г. №03-07-11/299, ФНС РФ от 20.03.2015 г. №ГД-4-3/4428@).

Отметим, что судьи по-разному трактуют влияние условий договоров строительного подряда на возможность принятия НДС к вычету. Так, в Постановлении АС Московского округа от 29.12.2018г. №А41-946/18 судьи, обратившись к договору подряда сделали следующий вывод — отдельные этапы работы в договоре не выделены и формы №КС-2 и №КС-3, выставляемые помесячно, рассматриваются лишь как расчетные документы для авансирования строительства объекта и не могут являться актами приемки результатов строительных работ.

А поэтому с целью исключения претензий налоговиков, сторонам договора строительного подряда целесообразно предусмотреть в нем поэтапную сдачу результатов работ.