Приказ о выдаче подотчетных сумм

Приказ о выдаче подотчетных сумм пишется в случае, когда необходимо выдать определенную денежную сумму одному из сотрудников предприятия.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Что такое подотчетные суммы

В понятие «подотчетная сумма» входит некое количество денег, которое бухгалтерия организации по распоряжению руководства передает ответственным лицам.

Деньги могут предоставляться на самые разные цели:

- приобретение оргтехники и канцелярских принадлежностей, бытовых товаров

- оплату бензина

- командировочные расходы и т.д.

Кому можно выдавать подотчетные суммы

Обычно перечень работников, которым допускается выдача подотчетных сумм, указывается в соответствующем распоряжении. Это может быть бухгалтер, водитель, секретарь, завхоз и прочие работники, в обязанности которых среди прочего входит покупка необходимых товарно-материальных ценностей, а также те, кто регулярно ездит в служебные поездки.

Для того, чтобы сотрудник предприятия мог получить необходимые средства, он должен написать специальное заявление, в котором указывается количество требуемых денег, их назначение и срок, в течение которого они будут потрачены.

Следует отметить, что одним из важнейших условий выдачи денег под отчет является отсутствие долгов по прежним подотчетным суммам.

Какую суммы можно выдавать под отчет

Руководство каждой организации самостоятельно определяет, кому, сколько и для решения каких задач выделять денег.

Однако надо помнить, что существует порог максимально допустимой суммы, которой представитель одного юр.лица может рассчитываться с работником другого юр.лица – это 100 тыс. рублей (с течением времени этот лимит может меняться).

Отчетность по потраченным деньгам

После того, как подотчетные средства будут потрачены, лицо, производившее затраты, должно отчитаться перед бухгалтерией.

Сделать это нужно не позднее чем через три дня после того дня, который указан крайним для использования денег.

Для этого к отчету о расходах должны быть прикреплены следующие документы:

- квитанции;

- товарные и кассовые чеки;

- проездные билеты;

- прочие, подтверждающие оплату бланки.

Затем все документы надлежащим образом проверяются бухгалтером.

Кто формирует приказ

Высшие должностные лица в организациях редко самостоятельно занимаются созданием разного рода бумаг. Обычно эту функцию выполняют либо секретари, либо руководители структурных подразделений, либо юристы – в зависимости от того, какой именно бланк нужно сформировать.

Приказ о подотчетных суммах обычно пишется с подачи отдела бухгалтерии либо в самом отделе, либо в секретариате.

Кто подписывает приказ о выдаче подотчетных сумм

Вне зависимости от того, кто именно занят в составлении бланка, приказ в обязательном порядке должен быть подписан директором предприятия.

Связано это с тем, что любые приказы всегда формируются от его имени (или от лица сотрудника, временно исполняющего его обязанности).

Кроме того, под документом должны расписаться и все работники, в нем указанные. Так они зафиксируют то, что ознакомились с распоряжением и готовы к его выполнению.

На что опираться при создании приказа

Приказы, издаваемые на предприятии, всегда должны на чем-то базироваться. Под этим понимается основание и обоснование, которые обязательно должны присутствовать в каждом начальственном распоряжении.

В качестве основания применяется статья закона (и конкретные его пункты), которая имеет прямое отношение к издаваемому приказу или же ссылка на внутренний документ предприятия (акт, служебную или докладную записку, какое-то положение в учетной политике и т.д.). Обоснование – это фактический повод для создания распоряжения.

Форма документа

На сегодняшний день к приказам, выпускаемым внутри коммерческих организаций, строгих требований не предъявляется. Это обозначает то, что писать их можно в свободном виде. Исключение составляют те ситуации, когда на предприятии есть свой разработанный стандарт документа – в таких случаях распоряжение директора нужно писать по его типу.

Формат документа

Приказ допустимо делать как в рукописном, так и в печатном формате – это никакого значения в определении роли законности его статуса не имеет. Единственный момент, на котором стоит заострить внимание: электронный бланк надо обязательно распечатать – для простановки подписей, без которых документ не станет действительным.

Надо ли регистрировать приказ о выдаче подотчетных сумм

Любое издаваемое в компании распоряжение нужно обязательно зафиксировать в специальном учетном журнале, который, как правило, находится у секретаря или иного работника, отвечающего за регистрацию такого рода бланков. Нужно это для того, чтобы обозначить сам факт создания приказа, а также для того, чтобы в дальнейшем при надобности документ легко можно было найти. В журнале достаточно указать название приказа, номер и дату его составления.

Правила по хранению, сроки

Все приказы, издаваемые в компании, подлежат обязательному хранению. Длительность этого периода определяется либо правилами учетной политики, установленной внутри компании, либо законодательством РФ.

После того, как данный срок окончится, приказ можно либо передать в архив, либо уничтожить (с соблюдением процедуры, также указанной в законодательстве).

Образец приказа о выдаче подотчетных сумм

Если вы прочли все вышеизложенное, значит перед вами стоит задача по формированию приказа о выдаче подотчетных сумм, с которым вы прежде не сталкивались. Ниже находится пример документа, на основе которого вам без труда удастся составить собственное распоряжение.

Вначале бланка напишите:

- наименование организации;

- наименование приказа;

- его номер, дату, место составления.

После этого переходите к основному блоку. Тут укажите:

- обоснование и основание для создания приказа;

- на кого возлагается обязанность по выдаче подотчетных сумм;

- максимальный размер сумм;

- период, на который они могут выдаваться;

- работников, которые имеют право получать в кассе необходимые денежные средства;

- ответственное за исполнение данного приказа должностное лицо.

В заключение соберите подписи всех сотрудников, которые указаны в документе.

Составляем приказ о подотчетных лицах — образец 2020 — 2021

Как составить приказ о назначении подотчетных лиц образца 2020-2021 годов

Приказ о назначении подотчетных лиц – образец такого документа разрабатывается на каждом предприятии. Этот приказ является локальным нормативным документом, в котором утверждается список сотрудников, обладающих правом получать средства авансом для произведения целевых платежей для нужд компании. Данный документ в обязательном порядке утверждается руководителем компании.

В каком порядке бухгалтеру принять авансовый отчет у работника, подробно рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Кроме перечня лиц, которым выдаются деньги под отчет, приказ о подотчетных лицах — образец его оформления будет представлен ниже — содержит информацию о предельных суммах выдаваемых авансом средств для обеспечения нужд предприятия, а также максимальных сроках, на которые средства выдаются. При этом указанные сроки предоставления авансовых отчетов не должны превышать нормативных.

Среди подотчетных лиц могут быть указаны любые работники фирмы, которым в служебных целях выдаются средства на организационные, представительские или хозяйственные нужды предприятия. Среди обязанностей подотчетных лиц указывается не только произведение трат по целевому назначению, но и своевременное предоставление в бухгалтерию письменного отчета с подложенными подтверждающими документами, а также возврат в кассу неиспользованных средств.

Локальный акт — приказ о подотчетных лицах — должен содержать следующие реквизиты:

- в шапке — наименование компании;

- дату (даты) составления/утверждения документа;

- список физлиц с указанием Ф. И. О. и занимаемой должности, которым могут быть доверены средства под отчет;

- информацию о предельных суммах и целевом назначении средств, выдаваемых под отчет, а также сроки предоставления отчета (возврата неиспользованных средств);

- Ф. И. О. и подпись руководителя;

- Ф. И. О. и подпись должностного лица, ответственного за выдачу подотчетных средств.

Расположение реквизитов при этом должно быть следующим:

О сроках подотчета

Приказ о подотчетных лицах образца 2020-2021 годов должен содержать указание о предельном сроке, на который могут выдаваться деньги под отчет. Дело в том, что в соответствии с п. 6.3 указания Банка РФ от 11.03.2014 № 3210-У срок, на который выдаются деньги под отчет, ничем не регламентируется, кроме распоряжения руководителя предприятия (путем издания упомянутого выше приказа).

С 30.11.2020 вступило в силу указание Банка России от 05.10.2020 № 5587-У, согласно которому отменен 3-дневный срок для авансового отчета подотчетным лицом. Теперь организация вправе самостоятельно устанавливать срок, на который выдаются денежные средства в подотчет.

Подробнее о других нововведениях в порядке ведения кассовых операций рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в материал.

Где скачать образец приказа о подотчетных лицах, применяемого в 2020-2021 годах

В связи с тем, что в приказе должно быть указано достаточно много информации, которая сыграет важную роль при бухгалтерском учете средств в кассе и расчетов с подотчетными лицами, необходимо составить данный документ максимально правильно. Форма такого приказа не является унифицированной и никаким госорганом не утверждена.

Поэтому, имея перед глазами заполненный образец этого локального акта, бухгалтерам будет проще разработать собственный документ. Заполненный образец приказа о подотчетных лицах вы сможете скачать на нашем сайте.

Итоги

Каждое предприятие (ИП) в обязательном порядке должно утвердить приказ о подотчетных лицах, чтобы иметь возможность выделять средства своим сотрудникам под отчет для произведения закупок для нужд предприятия. В указанном приказе, кроме перечня ответственных лиц, должна быть отображена информация о граничном сроке выдаваемых под отчет средств и их предельной сумме.

Как выдать деньги под отчет по новым правилам в 2021 году

Банк России опубликовал указание от 05.10.2020 № 5587-У, которым скорректировал порядок выдачи и расходования подотчетных сумм в 2021 году и ведения кассовых операций. Изменения носят технический, но принципиальный характер. Они направлены на упрощение обращения подотчетной налички. Теперь организации смогут выдавать распорядительный документ на несколько выдач денег одному или нескольким подотчетным лицам. В документе следует указать фамилии и инициалы и суммы наличности и сроки, на которые выданы деньги. В заявлении на выдачу денег под отчет теперь не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы.

Требование об обязательном составлении авансового отчета больше не действует. Организация самостоятельно установит срок, в течение которого осуществляются расчеты с подотчетными лицами в 2021 году с учетом последних изменений, и когда подотчетник обязан отчитаться об использованных суммах и вернуть остаток в кассу.

Изменились требования к работе кассиров. Установлено, если обособленное подразделение не хранит наличность и по окончании кассовых операций сдает ее в кассу организации, то такие обособленные подразделения вправе не вести кассовую книгу 0310004. При приеме наличных денег в кассу кассир проводит контроль их платежеспособности в соответствии с указанием Банка России от 26.12.2006 № 1778-У. Платежеспособные банкноты и монеты кассир обязан принимать. Это, в частности, банкноты и монеты, не содержащие признаков подделки и без повреждений. Не подлежат приему в кассу деньги, имеющие повреждения следующего характера:

- в случае банкнот — загрязненные, изношенные, надорванные, имеющие потертости, небольшие отверстия, проколы, посторонние надписи, пятна, оттиски штампов, утратившие углы, края;

- в случае монет — с мелкими механическими повреждениями.

Их следует сдавать в банк.

Действующие правила подотчета

В августе 2017 года Центробанк утвердил порядок, в соответствии с которым осуществляется выдача денежных средств в подотчет. Эти правила несколько облегчили жизнь бухгалтерам и подотчетным сотрудникам. Предлагаем разобраться в новых нюансах оформления бумаг и выдачи денег, чтобы понять, какие документы по подотчету изменились и в чем заключаются преимущества.

Основание для выдачи денег в подотчет

До 19.08.2017 денежные средства выдавались на основании письменного заявления сотрудника или иного лица в силу п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У. Но после изменения в порядок ведения кассовых операций юридическими лицами и ИП (указание Банка России от 19.06.2017 № 4416-У) и поправкам в пункте 6.3 указаний ЦБ РФ №3210-У от 11.03.2014, обновился список документов для подтверждения подотчетных расходов. Изменения по подотчетным суммам с 2021 года разрешают обосновать передачу денег работнику двумя способами:

- издать распорядительный документ о выдаче подотчетных денег (как правило, это приказ);

- оформить письменное заявление подотчетного лица, завизированное руководителем (как это делалось ранее).

Если раньше обязательным основанием для получения денег было только заявление, то теперь организация вправе самостоятельно выбирать основание для выдачи денежных средств. Нужно ли писать заявление на выдачу денег в подотчет в 2021 году, зависит от того, что прописано во внутренних нормативных документах. Если положение предусматривает написание заявления, его придется писать.

Во многих случаях удобнее оформлять приказ о выдаче подотчетных сумм: например, когда средства получают несколько сотрудников регулярно или одновременно. В этом случае не придется оформлять заявление от каждого лица, а достаточно издать общий приказ о выдаче им наличности.

Пример заявления работника на выдачу подотчетных денег:

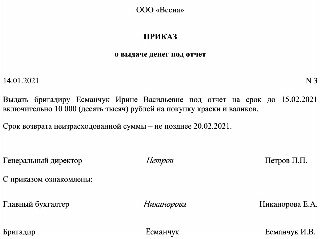

Образец приказа о выдаче денег под отчет:

Оформление кассовых документов в электронном виде

Благодаря решениям Центробанка, стало проще вести расчеты с подотчетными лицами в 2021 году с учетом последних изменений: теперь кассовые документы при выдаче и возврате денег допустимо оформлять в электронном виде (п. 5.1 и 6.2 указания ЦБ РФ №3210-У от 11.03.2014 ). Так, при оформлении расходного кассового ордера 0310002 в электронной форме получатель денег вправе поставить электронную подпись. А при оформлении приходного кассового ордера 0310001 (при возврате неизрасходованных денег в кассу) квитанцию вносителю денег разрешено направить на адрес его электронной почты, без оформления в бумажном виде. На какой срок можно выдавать деньги в подотчет, зависит от политики организации, это закрепляют в положении о выдаче подотчетных денег и в приказе.

Эти новшества, изменившие порядок выдачи и расходования подотчетных сумм, очень удобны тем компаниям, которые уже обзавелись средствами электронного документооборота.

Используйте бесплатно новые инструкции и образцы от экспертов КонсультантПлюс, чтобы правильно организовать работу с подотчетниками.

Деньги в подотчет должникам

Новые правила подотчета 2021 года отменяют прежний запрет на передачу денег подотчетным лицам, не погасившим предыдущие долги. Из новой версии п. 6.3 указания ЦБ РФ №3210-У от 11.03.2014 исключено условие о том, что деньги разрешено выдавать при условии полного погашения подотчетным лицом долга по ранее полученным суммам. Но руководству и бухгалтерам стоит аккуратно пользоваться этими изменениями. Может ли учреждение выдать новую подотчетную сумму сотруднику, которому уже ранее была выдана подотчетная сумма, решает руководитель или главный бухгалтер. Если есть объективная необходимость, допустимо выдать работнику несколько авансов подряд, не дожидаясь отчетных документов по предыдущим суммам. Например, уполномоченный работник оплатил вперед предстоящее мероприятие для клиентов в рамках представительских расходов, соответственно, отчетные документы ему еще не предоставили. В это же время работника срочно направили в командировку, в связи с чем ему потребовались деньги на командировочные расходы при непогашенной задолженности по предыдущему авансу.

Следует ограничить круг лиц, которым разрешается иметь задолженность, и установить для них лимит задолженности за определенный период, чтобы для подотчетных лиц изменения не стали поводом для систематического нарушения финансовой дисциплины. Можно ли выдавать деньги в подотчет, если не отчитались за предыдущий, — нежелательно без объективных причин, хотя прямого запрета на это сейчас нет.

Требования к чекам, подтверждающим расходы

В 2020 году вступило в силу несколько поправок, которые касаются документов, подтверждающих расходы подотчетных средств, — чеков — бумажных и электронных. Хотя список, какие документы требовать от подотчетников во втором полугодии, не изменился, — чтобы компания могла учесть затраты при налогообложении, важно, чтобы предоставленные подтверждения соответствовали уже новым требованиям. Как избежать новые риски в расчетах с подотчетниками — проверять все предоставленные документы на соответствие новым требованиям.

Когда работник предоставляет их, обратите внимание, чтобы в чеках и БСО были сведения:

- о наименовании и ИНН покупателя;

- стране происхождения товара;

- номере таможенной декларации;

- сумме акциза.

Эти данные важны, если работник приобретает товары или услуги от имени компании или ИП. Если он тратит деньги на такси, мойку или ремонт авто, ему обязаны выдать чек, а не БСО, подобная замена кассового чека осталась в исключительных случаях.

Что касается электронных чеков, то они приравнены к бумажным. Работник вместе с авансовым отчетом вправе предоставить распечатанные чеки на купленные товары и услуги, которые он получил в SMS или на e-mail. Аналогичные нормы действуют для отчета о расходах на покупку в интернет-магазинах и за электронные деньги.

В то же время учтите, что при онлайн-покупке билетов на самолет (поезд) для подтверждения расходов следует распечатать посадочный талон и поставить на этот документ отметку о досмотре. В противном случае налоговики не примут его, сомневаясь, что ваш работник пользовался транспортными услугами (письмо ФНС России №СД-3-3/3409@ от 11.04.2019).

Деньги ООО: как выдать под отчёт

Деньги ООО нельзя просто взять и потратить, даже на благо компании. Оплачивайте покупки с расчётного счёта или выдавайте сотрудникам. В последнем случае вы, на бухгалтерском языке, «выдаёте деньги под отчёт». Мы поможем правильно это оформить и разобраться, что делать, если сотрудник потратил больше или положил деньги в карман.

Зачем компании выдают деньги под отчёт

Допустим, в офисе закончилась бумага для принтера. Необязательно вести переговоры с поставщиком канцтоваров, заключать договор и перечислять деньги с расчётного счёта. Для покупки пары пачек бумаги выдайте деньги сотруднику. Он купит бумагу от своего имени и отчитается о расходах.

Компании выдают деньги под отчёт в трёх случаях.

- Хозяйственные и производственные нужды: покупка товаров, работ, услуг для компании.

- Командировки: суточные, проезд, аренда, оформление виз и паспортов, сборы с путешественников.

- Представительские расходы: деловой обед, мероприятие для партнёров.

Кому можно выдать подотчётные деньги

Директору и работникам, с которыми заключен трудовой или гражданско-правовой договор.

Раньше законодательство запрещало выдавать деньги под отчёт, если сотрудник не отчитался за прошлый раз. Запрет отменило Указание Банка России от 19 июня 2017 г. № 4416-У.

Как выдать деньги под отчёт наличными

- Директор издаёт приказ. Закон не ограничивает суммы и сроки — главное, указать их. Если срока нет — налоговая считает, что деньги выданы на день. Пишите приказ внятно: «Выдать А. А. Александрову 5 000 рублей на покупку 20 папок для документов и 5 пачек бумаги для принтера». Расплывчатые формулировки приведут к штрафу 50 000 рублей.

- Директор или бухгалтер выдаёт наличные сотруднику и подписывает расходный кассовый ордер (РКО).

- Сотрудник тратит деньги и в течение трёх дней приносит авансовый отчёт по потраченным деньгам. К отчёту прикладывает документы, которые подтверждают расходы. Например, при покупке канцтоваров — кассовый и товарный чек.

- Директор или бухгалтер подписывают авансовый отчёт.

Если деньги остались, сотрудник обязан вернуть их. При возврате в кассу оформите приходный кассовый ордер (ПКО).

Если денег не хватило и сотрудник вложил свои, организация компенсирует расходы. При выдаче наличных оформите РКО. При переводе безналом создайте отдельную платежку. Не выдавайте компенсацию вместе с зарплатой, потому что в этом случае налоговая может доначислить налоги и взносы.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Как выдать деньги под отчёт безналом

Обычно подотчётные деньги выдают из кассы. Минфин разрешает безналичные переводы, но советует издать об этом приказ.

В приказе о выдаче подотчётных пропишите, по каким реквизитам перечислите деньги сотруднику. В назначении платежа укажите, что деньги выданы под отчёт и по какому приказу. ПКО и РКО оформлять не нужно. В остальном порядок выдачи подотчётных безналом такой же, как и наличными.

Что, если нет подтверждающих документов

Налоговая может узнать об этом только при проверке. Она:

- Откажется признавать суммы из авансовых отчётов в расходах для УСН «Доходы минус расходы».

- Начислит сотруднику 13% НДФЛ с суммы подотчётных, как будто он получил доход. Поэтому организации на УСН «Доходы» тоже стоит хранить подтверждающие документы.

Что, если сотрудник не возвращает деньги

Срок отчёта по расходам прошёл, сотрудник ничего не купил, а деньги оставил себе. В течение месяца издайте приказ об удержании подотчётных сумм из зарплаты.

Вычитайте до 20% зарплаты сотрудника. Больше — запрещает Трудовой кодекс. Большой долг вычитают из зарплаты много месяцев.

Попросите сотрудника написать заявление об удержании подотчётных из зарплаты и сможете уменьшать её полностью.

Если сотрудник против возврата подотчётных, уменьшать зарплату нельзя. Обращайтесь в суд.

Что, если месяц прошёл, а вы не успели издать приказ о взыскании денег

Остался единственный способ — обратиться в суд.

А если с момента нарушения прошло 3 года, истёк срок исковой давности. Пришло время списать задолженность сотрудника как безнадёжную. Учитывать её в расходах УСН запрещает Налоговый кодекс.

Когда вы списываете подотчётные в безнадёжные долги, у сотрудника возникает доход. Удержите 13% НДФЛ с ближайшей выплаты. Если до конца года не удержали налог, уведомите налоговую до 1 марта, а сотрудник сам заплатит НДФЛ до 1 декабря следующего года.

Как простить подотчётные сотруднику

Подпишите с сотрудником договор дарения денежных средств. Удержите из зарплаты 13% НДФЛ с суммы свыше 4 000 рублей. Подарки на 4 000 рублей не облагаются НДФЛ.

Чем рискует директор, если не возвращает подотчётные

К подотчётным для директора относятся подозрительно: это популярный способ вывода денег из ООО. Налоговая может не дожидаться истечения срока исковой давности и начислить налоги. Юридически это неправильно: пока срок исковой давности не истёк, деньги не перешли в собственность сотрудника и не являются доходом. Но доказывать свою правоту придётся в суде.

Если директор регулярно берёт и возвращает подотчётные без видимого результата — налоговая сочтёт подотчётные беспроцентным займом. Займы под 0% выгоднее, чем в банке, поэтому облагаются налогом. Подробнее о займах читайте в статье.

Что, если сотрудник купил товар для компании и хочет получить компенсацию

При подотчёте сотрудник получает аванс и отчитывается по расходам. Когда сотрудник сначала покупает товар, а потом просит деньги — это не подотчёт. Поэтому авансовый отчёт не нужен.

Пусть сотрудник напишет заявление о компенсации расходов, а директор издаст приказ и перечислит деньги.

Иногда налоговики переквалифицируют компенсацию расходов в договор купли-продажи: будто бы сотрудник купил товар и перепродал компании. Будет сложно доказать, что сотрудник действовал в интересах компании. Налог платить не придётся, потому что физлица имеют право на вычет до 250 000 рублей за перепродажу имущества. Сотрудник сдаст декларацию и отразит в ней вычет. Но, возможно, у него были другие планы на вычет.

Поэтому оформлять подотчет безопаснее, чем получать компенсацию.

Полезно запомнить

- Компания может оплатить товары или услуги сама или при помощи сотрудника. Сотрудник получает подотчётные деньги, выполняет задание компании и отчитывается о расходах.

- Получите от сотрудника авансовый отчёт и документы, подтверждающие расходы. Если он потратил меньше денег — возвращает компании, если больше — получает компенсацию.

- На УСН «Доходы минус расходы», спишите потраченные подотчётные в расходы. На УСН «Доходы» тоже оформляйте документы правильно, иначе налоговая начислит НДФЛ.

- Если сотрудник оставил подотчётные себе, в течение месяца издайте приказ об удержании из зарплаты. При больших суммах попросите сотрудника написать заявление.

- Обратитесь в суд, если не успели издать приказ за месяц или сотрудник не согласен на удержания.

- Налоговая подозрительно относится к подотчётным директора: она может счесть их доходом или беспроцентным займом. В обоих случаях вам доначислят налоги.

- Получайте подотчётные, а потом покупайте для компании. Делать наоборот — рискованно.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Разбираемся с новыми правилами для подотчета

Новые правила выдачи подотчетных сумм с 30 ноября 2020 года:

- упразднение правила, касающегося срока 3 дня на авансовый отчет;

- один приказ на нескольких подотчетников;

- заявление в произвольной форме.

Изменения с 30.11.2020

Новое указание Банка России №5587-У от 05.10.2020 вступило в силу 30.11.2020. Финансовый регулятор установил новый порядок выдачи и расходования подотчетных сумм в 2021 году и утвердил новые требования для кассовых операций в организациях и ИП. Теперь кассовые операции разрешено вести с применением устройств, функционирующих в автоматическом режиме без участия работников. Кассиры вправе не требовать от получателей денег документ, удостоверяющий личность, хотя обязаны убедиться, что перед ними лицо, указанное в расходном ордере.

Кассирам запретили выдавать денежные купюры с повреждениями: загрязнением поверхности лицевой или оборотной сторон, приводящим к снижению яркости изображения на 8% и более, с посторонними надписями или рисунками, состоящими из двух и более знаков или символов, с оттисками штампа или пятнами диаметром 5 мм и более. Если банкнота содержит одно и более из указанных повреждений, а также иные, указанные в пункте 2.9 положения Банка России №630-П от 29.01.2018, она подлежит обязательной сдаче в банк. Принимать от других лиц в кассу наличные деньги, признанные неплатежеспособными, запрещено, это предусматривают новые правила работы с подотчетниками.

В заявлении подотчетного лица о выдаче денег больше не обязательна запись о сумме и о сроке, на который выдаются наличные. Подписывать заявление у руководителя необязательно. Организации вправе оформить один приказ сразу на несколько процедур выдачи наличных денег одному или нескольким подотчетным лицам. В документе обязательно указывают:

- фамилии и инициалы получателей наличных;

- суммы наличных;

- сроки, на который выданы средства под отчет.

Требование об обязательном авансовом отчете в трехдневный срок упразднено. Теперь организации и ИП самостоятельно устанавливают срок, через который подотчетное лицо должно отчитаться и вернуть остаток денег в кассу. Этот срок утверждает руководитель организации или индивидуальный предприниматель отдельным приказом и указывает его в положении о выдаче денег под отчет.

Как работать по новым правилам

Законодательное реформирование положений бухгалтерского учета, касающееся выдачи денежных средств под отчет в бюджетных учреждениях, началось еще в 2016 году. По приказу Минфина №65н от 01.07.2013 произведен ряд поправок к указаниям о бюджетной классификации, изменяющий некоторые коды классификации операций сектора государственного управления (КОСГУ). В документах бюджетного учета обновились аналитические счета, отражающие движение подотчетных сумм. Тогда же были включены и дополнения в Налоговый кодекс РФ.

В 2017 году ЦБ внес изменения в подотчет, приняв нормативно-правовой акт №4416-У от 19.06.2017, который внес существенные поправки к указаниям ЦБ РФ №3210-У от 11.03.2014. Главные модификации коснулись пункта 6.3, и с 19 августа стало проще выдавать подотчетные суммы.

Важные правила подотчета:

- выдать деньги под отчет разрешено только работнику, с которым работодатель подписал трудовой договор (ст. 15 ТК РФ), или физлицу, работающему по договору гражданско-правового характера (письмо ЦБ РФ №29-Р-Р-6/7859 от 02.10.2014);

- для выдачи денег сотрудники не должны подавать заявление, основанием для выплаты авансированной суммы выступает приказ, распоряжение или решение, подписанное руководителем;

- срок предоставления авансового отчета подотчетным лицом в 2021 году устанавливает организация;

- выдача требуемых сумм осуществляется и при наличии задолженности по подотчетным деньгам, выданным ранее.

Что изменилось в алгоритме выдачи средств под отчет

Новые правила подотчета в 2021 году представляют собой следующий порядок последовательных действий:

- Сотрудник предоставляет в бухгалтерию приказ на выдачу денег под отчет за подписью руководителя учреждения в произвольной форме. В приказе разрешено указывать несколько сумм или несколько работников.

- Подотчетным лицам разрешается иметь задолженность по ранее выданным авансам. Отменили 3-дневный срок для авансового отчета, но перед выдачей денег произведите полную сверку взаиморасчетов.

- К авансовому отчету необходимо приложить все имеющиеся документы, подтверждающие расходы. Неизрасходованные деньги возвращаются в кассу организации (бухгалтер создает приходный кассовый ордер).

- Бухгалтер или кассир проверяет полученные авансовый отчет и первичные документы на предмет правильности их заполнения. Срок проверки устанавливается самостоятельно каждым учреждением через локальные акты.

Работник вправе получить авансом любую сумму денежных средств без ограничений. Если сотрудник рассчитывается с поставщиками, подрядчиками или исполнителями в качестве представителя бюджетной организации, выдаваемая ему наличными сумма ограничивается 100 000 руб. по одному контракту.

Можно ли подотчетные суммы перечислить на карту

Нормативно-правовое регулирование не устанавливает никаких запретов на перечисление денежных средств под отчет на корпоративную или дебетовую пластиковую карту работника. О возможности перевода авансовых денег на зарплатную карту говорит и Минфин (письмо №09-01-07/46781 от 21.07.2017). Для легитимности совершения подобных действий бюджетная организация должна утвердить порядок, по которому операции с подотчетными средствами (выдача и отчет) осуществляются путем безналичного расчета, в следующих документах:

- в своей учетной политике;

- в положении о расчетах с подотчетными лицами;

- в приказе о разработке бланков стандартной авансовой отчетности.

Безналичный перевод подотчетных средств отмечают дополнительным пунктом.

Обязательно заявление на выдачу денег под отчет

Заявление на выдачу подотчетных средств по обязательной форме писать не нужно. Требуемые суммы на нужды предприятия выдаются на основании приказа, распоряжения или решения руководителя либо по письменному заявлению подотчетного лица в произвольной форме. В таком заявлении должны содержаться сведения о суммарной величине выдаваемых подотчетных наличных и на какой срок можно выдавать деньги в подотчет. Документ подписывает руководитель учреждения и проставляет дату.

Если работник потратил личные деньги

Если для обеспечения потребностей организации сотрудник привлек собственные средства, он составляет отчетное заявление. Работник пишет заявление о возмещении потраченных им денежных средств, руководитель его принимает, рассматривает и утверждает. Затем издается приказ о возмещении израсходованных денег.

Алгоритм возмещения необходимо описать в нормативной базе организации, составив локальный акт с приложением в форме образца отчета о потраченных работниками на нужды учреждения собственных деньгах. Как оформить выдачу подотчета по новым правилам в этой ситуации, устанавливают в учетной политике и в положении о выдаче денег под отчет сотрудникам.

Бухгалтерия должна внимательно проверить представленные первичные документы на возмещение. При возможности работнику необходимо оформлять их непосредственно на организацию во избежание доначисления ему НДФЛ. Письмо Минфина №03-04-06/3-65 от 08.04.2010 разъясняет подобные ситуации следующим образом: в действиях сотрудника нет экономической выгоды, соответственно, отсутствует налогооблагаемая база.

Образцы нормативных документов

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.