Договор аренды транспортного средства без экипажа: о чём стоит договориться

Аренда транспорта без экипажа — это когда арендатор берёт автомобиль и сам садится за руль. Такое ещё называют прокатом. Аренду оформляют письменным договором, устные обещания не работают.

Правила проката написаны в параграфе 3.2 ГК РФ. А мы сделали шаблон договора и простыми словами рассказали, какие пункты стоит прочитать внимательно и, если возможно, переписать под себя. Все наши примеры — про автомобиль. Но сдавать в аренду можно любой транспорт: квадроцикл, катер или микроавтобус.

Предмет договора: какой транспорт берут в аренду и ключевые условия

В первых пунктах договора пишут, какой конкретно транспорт берут в прокат. Без этого считается, что стороны не связаны обязательством. Арендатор в любой момент может забрать машину обратно, а арендодатель отказаться платить по тарифу.

В предмете принципиально прописать:

— О чём именно стороны договорились. В нашем случае это передача автомобиля на время без услуг водителя и техобслуживания.

— Характеристики автомобиля: марка, номер двигателя, пробег и всё остальное.

Пример: Арендодатель предоставляет Арендатору за плату во временное владение и пользование принадлежащий Арендодателю на праве собственности легковой автомобиль марки Lada Largus, 2018 года изготовления, VIN: 5465456515456jhj65, тип двигателя: бензиновый, цвет: белый, именуемый далее «автомобиль», без оказания услуг по управлению им, технической эксплуатации и обслуживанию.

Право собственности арендодателя подтверждается паспортом транспортного средства серии 25 ТС № 05632, выданным 02 февраля 2018 г.

Транспорт сдаёт в аренду его собственник — физлицо или организация, либо человек с письменной доверенностью от него. Люди без доверенности не могут распоряжаться автомобилем. Чтобы не было вопросов, в договоре указывают данные ПТС или СТС владельца или номер доверенности.

Вот ещё пара пунктов, которые избавят арендатора и арендодателя от лишних споров.

— Цель эксплуатации автомобиля. Например, личные поездки по городу и области. Если арендатор решит таксовать, договор можно разорвать. А арендатор сможет вернуть автомобиль без штрафов, если истек срок ТО и поездки в область стали небезопасны. Часто в договор прямым текстом записывают, что арендатору запрещено использовать автомобиль в качестве такси. Так можно.

— Какое допоборудование установлено на автомобиле. Если прописать, что в автомобиле, к примеру, установлен видеорегистратор, арендатор заплатит за его поломку или утерю. И наоборот: за всё, что не выписано на бумагу, арендатор не платит.

Нужна ли доверенность

Доверенность для вождения чужой машины не нужна с 24 ноября 2012 года. Инспекторы на дороге не оштрафуют за езду без неё. Арендатора просто вписывают в полис ОСАГО. Как вариант: делают полис ОСАГО с неограниченным числом водителей.

Но бывают ситуации, когда доверенность от арендодателя все-таки нужна. Например, чтобы забрать машину со штрафстоянки. Поэтому доверенность лучше оформить и вписать такой пункт в договор. Нотариально заверять не нужно, достаточно скачать и заполнить бланк из интернета.

Пример: Арендодатель при передаче автомобиля выдаёт Арендатору доверенность на управление им. При необходимости по запросу Арендатора Арендодатель выдаёт доверенность на ещё одного водителя в течение одного дня.

Срок аренды

В договор записывают срок, на который автомобиль взяли в аренду.

Пример: Настоящий договор аренды заключён на срок с 01 сентября 2021 года по 01 октября 2021 года.

Если срок не указать, ошибки не будет. Тут считается, что автомобиль сдали бессрочно. От бессрочного проката любая сторона может отказаться, предупредив за месяц. Этот срок в договоре можно сделать короче, например, пять дней.

Преимущественное право аренды и продление договора автоматом в аренде транспорта не работают.

Арендная плата

Арендную плату устанавливают по ставке за час, день, месяц или любую другую единицу времени. В этот же пункт добавляют срок и порядок оплаты. С арендатора можно взять аванс или вообще стопроцентную предоплату.

Пример: Арендная плата по настоящему договору составляет 30 000 рублей в месяц и оплачивается Арендатором ежемесячно не позднее 5 числа месяца, следующего за расчётным, путём перечисления денежных средств на банковский счёт Арендодателя.

Ещё пример: Арендная плата за автомобиль устанавливается в размере 10 000 рублей за всё время аренды и оплачивается арендатором полностью в момент подписания настоящего договора путём перечисления денежных средств на банковский счёт арендодателя.

При длительной аренде арендодатель может без согласия арендатора один раз в год поднять плату. Чаще — только по обоюдному согласию.

За просрочку платежа можно прописать неустойку.

Депозит

Депозит — это сумма денег, которую арендатор передаёт арендодателю. Если арендатор не оплатит аренду, проткнёт шину или на автомобиль придёт штраф с дорожных камер, арендодатель возьмёт своё из депозита. Если арендатор не накопил долгов, в конце депозит возвращают или засчитывают за последний арендный платеж.

Условие о депозите необязательное. Его включают в договор, если стороны согласны.

Пример: При оформлении настоящего договора Арендатор вносит на банковский счёт Арендодателя 15 000 рублей в качестве депозита. Сумма депозита обеспечивает исполнение обязательств Арендатора по настоящему договору, в частности, уплаты всех штрафов, наложенных на собственника автомобиля в период аренды за нарушение Арендатором Правил дорожного движения, расходов на ремонт автомобиля, восстановления документов на автомобиль, ключей от автомобиля и задолженности по арендной плате.

Депозит хранится у Арендодателя в течение 30 дней с даты возврата автомобиля, после чего возвращается на банковский счёт Арендатора.

Где и как передают транспортное средство

Если стороны далеко друг от друга, стоит договориться, где арендатор забирает автомобиль, ключи и документы.

Пример: Арендодатель обязуется передать автомобиль Арендатору в течение 1 рабочего дня с момента подписания настоящего Договора, а также свидетельство о регистрации транспортного средства, полис ОСАГО и ключи по адресу: г. Екатеринбург, ул. Ленина, д. 1.

Приём автомобиля оформляют актом. Если при осмотре арендатор увидел поломки или другие несоответствия договору, это отмечают в акте. Арендодатель обязан быстро устранить недостатки. Если устранение затянулось — заменить автомобиль, компенсировать ремонт или снизить арендную ставку. Без записи в акте арендодатель это делать не обязан.

ОСАГО и каско

По закону арендатор обязан за свой счёт оформить полис ОСАГО на автомобиль. Но договором эту обязанность можно переложить на арендодателя. Плюс важно договориться какую страховку покупают: с одним конкретным водителем или с неограниченным числом. За отсутствие ОСАГО инспекторы на дороге оштрафуют арендатора.

Страхование каско на арендованный автомобиль оформляют по желанию. Штрафов за его отсутствие нет. Если стороны всё же решили оформить каско на автомобиль, в договор записывают, что из них платит за полис.

Ремонт и техосмотр

В период аренды ремонтировать автомобиль обязан арендатор. Правило нельзя менять в договоре. Арендатор обязан красить мелкие царапины, ремонтировать двигатель, менять резину и проходить техосмотр.

Оплата бензина и другие расходы

Арендатор заправляет машину бензином на свои деньги. Все остальные расходы тоже на нём. Но можно договориться, что топливом обеспечивает хозяин машины. Тогда в договор вписывают соответствующий пункт. Ещё отдельным пунктом можно указать, какой маркой бензина обязан пользоваться арендатор.

Транспортный налог

По закону транспортный налог платит собственник машины. На время аренды не запрещено переложить налог на арендатора. Такое условие справедливо, когда транспорт отдают на очень длительный срок. Задача арендодателя здесь — сообщить арендатору сумму из налогового уведомления и проследить, чтобы платёж внесли вовремя.

Субаренда

По умолчанию арендатор сдаёт автомобиль в поднаем без согласия арендодателя. Если правило не устраивает, его меняют в договоре. Субаренду можно запретить совсем или обязать арендатора получить письменное согласие хозяина машины.

Но есть более интересное правило: арендатор может зарабатывать с помощью автомобиля. Единственное требование — не нарушать цель использования. Запретить подработку арендодатель не может. Поэтому арендатор может спокойно заключать договоры перевозки и оказания услуг.

Ответственность за аварию и штрафы ГИБДД

Арендованным автомобилем управляет арендатор или водитель, который сел за руль с его разрешения. Поэтому за виновное ДТП отвечает арендатор, но никак не арендодатель. Так пояснил Верховный суд РФ в п. 22 Постановлении Пленума № 1 от 26.01.2010 г. Именно арендатор оплатит ремонт машин и лечение пострадавшим, если не хватит компенсации по ОСАГО.

Ещё за виновную аварию арендатор оплатит ремонт автомобиля арендодателя.

Штрафы за нарушение ПДД тоже платит арендатор. Но если с нарушением поймают дорожные камеры, штраф пришлют собственнику машины. На этот случай можно прямо прописать в договоре, что арендатор на свои деньги оплачивает все штрафы от ГИБДД.

Пример: Арендатор обязуется самостоятельно уплачивать штрафы за нарушение ПДД и компенсировать расходы Арендодателя по уплате штрафов в течение 3 дней с момента направления Арендодателем требования, если протокол об административном правонарушении составлен на имя собственника автомобиля в период пользования Арендатором, в том числе по административным правонарушениям в случае их фиксации работающими в автоматическом режиме специальными техническими средствами.

Расторжение договора без суда

Закон говорит так: досрочно разорвать договор аренды можно в суде и только если одна из сторон нарушила договор. Гораздо удобнее — написать в договоре, что каждая сторона может отказаться от аренды автомобиля досрочно без суда.

Как правильно вернуть транспортное средство

Арендованный автомобиль возвращают по акту. Вовремя или досрочно — значения не имеет. До подписания акта начисляется арендная плата по ст. 622 ГК РФ.

Адрес возврата тоже стоит прописать заранее.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Кому принадлежат улучшения автомобиля

В период эксплуатации арендатор может за свои деньги поставить сигнализацию или поменять чехлы на сиденья. Всё это называется улучшением автомобиля. Когда договор закончится, каждый захочет забрать улучшения себе.

Отделимые улучшения забирает арендатор, неотделимые — арендодатель. Это правило из ст. 623 ГК РФ. Получается, арендатор снимет чехлы, а хозяину машины останется сигнализация. Если арендодатель письменно согласился на установку сигнализации, он обязан её компенсировать. Если нет — сигнализация останется у него без доплат.

В договоре правило об улучшениях можно менять как угодно.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

ВС решал, когда потребителю не заплатят неустойку и штраф

29 января 2020 года Нанэ Карпетян* приобрела у ООО «МВМ» (юрлицо магазинов «М.Видео» и «Эльдорадо») ноутбук MSI за 136 990 руб. Вскоре она обнаружила поломку: не работала веб-камера и зависал экран. 10 февраля женщина направила претензию продавцу. Она сослалась на ст. 18 закона «О защите прав потребителей» («Права потребителя при обнаружении в товаре недостатков»). Норма гласит, что если речь идет про технически сложный товар (а ноутбук относится к этой категории) потребитель может вернуть его обратно в течение 15 дней, если обнаружит недостаток. Карпетян потребовала провести проверку качества техники и вернуть ей уплаченные за нее деньги.

Но в письме она не указала свой номер телефона, а обратный адрес написала неполный — без номера квартиры. Поэтому ответное письмо к ней шло дольше положенного (с нарушением 10-дневного срока). И когда она пришла в сервисный центр, то ей сказали, что заявка на проверку качества уже аннулирована из-за опоздания. Тогда она повторно направила претензию. 5 марта общество все-таки провело проверку качества, но никакой поломки специалисты не обнаружили. Они указали, что были проблемы с загрузкой операционной системы. После завершения обновления компьютер стал работать нормально. Поэтому возвращать деньги отказались.

Тогда Карпетян провела независимую техническую экспертизу у ИП Руслан Казарин (основной вид деятельности ИП — судебно-экспертная деятельность). Специалист решил, что у товара действительно не работает веб-камера из-за скрытого производственного дефекта ее модуля. Поэтому недочет проявился только во время использования.

Вернуть деньги через суд

После этого потребитель обратилась в суд. Она просила забрать неисправную технику, а ей вернуть деньги, потраченные на покупку (136 990 руб.), неустойку (109 592 руб.), штраф (50% от присужденной суммы), а еще расходы на независимую экспертизу (6000 руб.), компенсацию морального вреда (10 000 руб.) и деньги, потраченные на отправку двух претензий по почте (118 руб.).

Волжский районный суд г. Саратова подчеркнул, что в первой претензии Карпетян указала неверный адрес и, возможно, поэтому вовремя не смогла получить ответ. Суд обратил внимание на еще одну деталь: при обращении с иском потребитель приобщила копию недействительного паспорта. Как отметила первая инстанция, выяснить, зачем она это сделала, не получилось, так как на заседание заявительница не пришла.

Чтобы понять, исправен ли на самом деле ноутбук, суд назначил судебную экспертизу. Она подтвердила производственный недостаток. Из этого райсуд сделал вывод, что истец может вернуть деньги за бракованный товар. Иск потребителя суд удовлетворил частично. При расчете неустойки и штрафа он применил ст. 333 ГК («Уменьшение неустойки»), а еще снизил компенсацию морального вреда. В итоге Карпетян он присудил 162 000 руб.: стоимость товара (136 990 руб.), неустойку (10 822 руб.), штраф (7440 руб.) компенсацию морального вреда (500 руб.), расходы на экспертизу (6000 руб.) и 118 руб., которые Карпетян потратила на отправку писем. С этим выводом не согласился ответчик, он уверял, что общество не должно платить неустойку и штраф из-за действия банкротного моратория. Апелляция и кассация эти выводы отвергли, ведь в деле не ставился вопрос о банкротстве.

Они оставили в силе решение районного суда, тогда общество «МВМ» пожаловалось в Верховный суд. У него было три основных аргумента: производственный дефект не доказан, личность истца не установлена, неустойка и штраф во время моратория не начисляются.

Сомнительная экспертиза

Дело № 32-КГ21-21-К1 рассмотрела «тройка» под председательством Александра Киселева. На заседание в ВС пришла только представитель «МВМ» Мария Алексеева. Она напомнила, что во время проверки 5 марта (которую проводил сам продавец) никаких дефектов специалисты не нашли. Карпетян не протестовала против этих выводов и не попросила организовать экспертизу. Более того, она не предупредила, что сама хочет обратиться к экспертам и не пригласила продавца для участия в ней. «ИП Казарин — это совершенно неизвестное лицо, эксперт. Вскрыли товар на гарантии и в наше отсутствие могли сделать с ним все, что угодно. Можно воздействовать током и затем написать такое заключение», — уверяла Алексеева. Она полагает, что это заключение нельзя назвать независимым, так как составлено в одностороннем порядке.

— Право потребителя обменять товар в 15-дневный срок обусловлено наличием в нем недостатка? — спросил судья ВС Михаил Кротов.

— Обусловлено. Он [потребитель] может обмануть, и в итоге так и получилось. Когда истец предоставила товар на проверку качества, недостатка там не было. Это был 34-й день после покупки. Как можно говорить о том, что он возник в 15-дневный срок, — ответила Алексеева.

— Суд провел экспертизу, и она подтвердила наличие производственного недостатка, — отметил председательствующий в процессе.

— Судебный эксперт не указал, когда этот недостаток возник. Он его установил на дату исследования. Это был июль 2020 года, — указала Алексеева.

— Это не эксплуатационный, а производственный недостаток. То есть он присутствует уже при реализации товара, — объяснил Киселев.

— Но он возник не в 15-дневный срок, — стояла на своем Алексеева.

Нельзя было взыскивать неустойку и штраф

Алексеева рассказала, что потребитель подал иск по недействительному паспорту. В 2016-м Карпетян получила новый документ, а к иску (который она подала спустя 4 года) она приложила копию старого. «Каким образом суд, не установив личность и приняв иск по недействительному паспорту, рассмотрел это дело — это тоже вопрос», — подчеркнула Алексеева. После этого она перешла к третьему доводу жалобы. О том, что с общества нельзя было взыскивать неустойку и штрафы во время действия банкротного моратория (с 6 апреля 2020-го по 6 января 2021-го).

— С каких пор ваша организация находится в банкротстве? — уточнил Кротов.

— Мы в банкротстве не находимся, общество отнесено к числу системообразующих, поэтому освобождено от финансовых санкций на время действия моратория, — объяснила Алексеева.

Больше вопросов у коллегии не возникло. «Тройка» ненадолго удалилась в совещательную комнату, а выйдя из нее, отменила акты апелляции и кассации, а спор вернула в Саратовский областной суд.

Защита прав потребителей при несвоевременной передаче предварительно оплаченного автомобиля по договору купли-продаже автотранспортного средства

18 февраля 2014 года Черкесский городской суд Карачаево-Черкесской Республики при участи потребителя П и представителей Управления Федеральной службы по надзору в сфере защиты защите прав потребителей и благополучия человека по КЧР — Поповой Н.А., Хутова И.Х., представителя ответчика ООО Н-1 -рассмотрев в открытом судебном заседании в здании суда гражданское дело № 2-131/14 по иску Управления Федеральной службы по надзору в сфере защите прав потребителей и благополучия человека по Карачаево-Черкесской Республике в защиту потребителя Пащенко Александра Петровича к Обществу с ограниченной ответственностью Н-1 о защите прав и законных интересов потребителя, установила следующее:

-что Управление Федеральной службы по надзору в сфере защите прав потребителей и благополучия человека по Карачаево-Черкесской Республике (далее Управление) обратилось в Черкесский городской суд в защиту потребителя с иском к 000 Н-1 о защите его прав и законных интересов : о взыскании неустойки, штрафа и компенсации морального вреда за просрочку поставки автомобиля, обосновав требования тем, что между П и 000 Концепт 12 мая 2013 года был заключен предварительный договор купли-продажи автомобиля, согласно которому продавец обязался передать в собственность покупателю автомобиль. Предварительная стоимость автомобиля составила 746000 рублей. Согласно договору потребитель оплатил 12.05.2013 года и 15.03.2013 года в счет стоимости автомобиля 75000 рублей и 671000 рублей. В соответствии с п. 1.1 договора от 12.05.2012 года продавец обязался заключить основной договор в срок до 20 июля 2013 года, 27.06.2013 года потребитель заключил с ООО Н-1 основной договор купли-продажи автомобиля во исполнение условий предварительного договора.

Полная оплата товара была осуществлена в размере 726 000 рублей 27.06.2013 года: наличными внесена в кассу ООО Н-1 сумма в размере 400000 рублей и остальная сумма -326000 рублей через банк, о чем свидетельствует кредитный договор потребителя от 27.06.2013 года, заключенный с ОАО Сбербанк России.

— Договор о продаже товара и окончательная сумма расчета за товар были произведены в один день — 27.06.2013 года. Согласно п.3.2 договора ООО Н-1 было обязано передать автомобиль покупателю не позднее 20 рабочих дней со дня полной оплаты автомобиля, при условии, что покупатель надлежащим образом и в срок исполнит обязанность по полной оплате автомобиля. Согласно договору продавец обязан был исполнить свои обязательства и передать автомобиль 26.07.2013 года.

— Продавец товара свои обязательства по передаче проданного товара не выполнил, что заставило покупателя дважды предъявить претензии о невыполнении условий заключенного договора: 02.08.2013 года и 16.08.2013 года.

— В очередной раз, прибыв 31.08.2013 года в г. Ставрополь в ООО Н-1 за автомобилем, ООО Н-1 согласилось передать автомобиль, но потребовало подписать потребителя дополнительный договор от 31.08.2013 года, отказав ему в категоричной форме в передаче автомобиля без оформления вышеуказанного договора. Потребитель . был вынужден подписать представленный ООО Н-1 договор

от 31.08.2013 года, который согласно ст. 166 ГК РФ ничтожен.

Управление обратилось в суд с иском и просило суд взыскать с ответчика неустойку в размере 108000 рублей за просрочку поставки автомобиля, штраф в размере 50% от суммы присужденной судом в пользу потребителя в рамках Закона О защите прав потребителя, компенсацию морального вреда в размере 50 000 рублей.

В судебном заседании представители Управления -Попова Н.А. и Хутов И.Х., а также лицо* в защиту которого обратился Роспотребнадзор — П поддержали заявленные требования, просили их удовлетворить по основаниям, изложенным в иске.

Представитель ответчика возражал против иска, представив письменные возражения, и кроме этого просил учесть материальное положение ООО, которое значительно ухудшиться в связи с взысканием штрафных санкций. Представитель ООО просил в случае взыскания неустойки за просрочку передачи предварительно оплаченного товара максимально снизить суммы пени и штрафа с учетом ст. 333 ГК РФ в связи с явным несоответствием ее размера последствиям предполагаемого нарушения обязательства. ООО считало, что в связи с несвоевременной передачей автомобиля тяжелые последствия для потребителя не наступили и автомобиль не относится к товарам первоочередным жизненным ценностям, Представитель ООО считал, что установленная п. 3 ст. 23.1 Закона РФ О защите прав потребителей неустойка значительна, ее размер подлежит снижению в указанной пропорции до 10-15 тыс. руб. Просил в иске отказать, а в случае не согласия с отсутствием просрочки применить положения ст. 333 ГК РФ и снизить размер пени до 10 тыс. руб., компенсацию морального вреда — до 2 тыс. руб., во взыскании штрафа отказать полностью.

Определением Черкесского городского суда от 04 декабря 2013 года ОАО Сбербанк России привлечено к участию в деле в качестве третьего лица, не заявляющего самостоятельных требований относительно предмета спора в связи с тем, что Пащенко А.П. для оплаты автомобиля заключал договор потребительского кредитования.

Из материалов дела суд установил, что между потребителем. и ООО Концепт 12 мая 2013 года был заключен предварительный договор купли-продажи автомобиля, предварительной стоимостью 746 000 руб.. Далее суд указал, что в материалах дела имеется договор купли-продажи автомобиля, заключенный также между потребителем., и ООО Н -1. Оба договора никем не оспорены и не признаны недействительными.

Суд установил, что продавец товара не выполнил своих обязательств по передаче авто несмотря на произведенный истцом полный расчет: ответчик передал автомобиль лишь 31 августа 2013 года.

Суд установил, что потребитель согласно основному договору купли-продажи автомобиля от 27 июня 2013 года истец обязался оплатить полную стоимость автомобиля, а ответчик в свою очередь передать автомобиль покупателю не позднее 20 рабочих дней со дня оплаты полной стоимости автомобиля.

Потребитель оплатил полную стоимость автомобиля 27 июня 2013 года, что подтверждается материалами дела, однако ответчик передал автомобиль истцу с задержкой на 30 дней.

В своем решении судья указал, что в случае, если продавец, получивший сумму предварительной оплаты в определенном договором купли-продажи размере, не исполнил обязанность по передаче товара потребителю в установленный таким договором срок, потребитель по своему выбору вправе потребовать: передачи оплаченного товара в установленный им новый срок возврата суммы предварительной оплаты товара, не переданного продавцом. При этом потребитель вправе потребовать также полного

возмещения убытков, причиненных ему вследствие нарушения установленного договором купли-продажи срока передачи предварительно оплаченного товара. В случае нарушения установленного договором купли-продажи срока передачи предварительно оплаченного товара потребителю продавец уплачивает ему за каждый день просрочки неустойку (пени) в размере половины процента суммы предварительной оплаты товара. Неустойка (пени) взыскивается со дня, когда по договору купли-продажи передача товара потребителю должна была быть осуществлена, до дня передачи товара потребителю или до дня удовлетворения требования потребителя о возврате ему предварительно уплаченной им суммы. Сумма взысканной потребителем неустойки (пени) не может превышать сумму предварительной оплаты товара. Требования потребителя о возврате уплаченной за товар суммы и о полном возмещении убытков подлежат удовлетворению продавцом в течение десяти дней со дня по дня подачи заявления.

Согласно положениям пп. г п. 32 Постановления Пленума Верховного Суда РФ от 28.06.2012 N 17 О рассмотрении судами гражданских дел по спорам о защите прав потребителей неустойка (пеня) в размере, установленном в пункте 3 статьи 23.1 Закона О защите прав потребителей, а в случае нарушения продавцом установленного договором купли-продажи срока передачи потребителю предварительно оплаченного товара взыскивается за каждый день просрочки со дня, когда по указанному договору передача товара потребителю должна была быть осуществлена, до дня передачи товара потребителю или до дня удовлетворения требования потребителя о возврате ему предварительно уплаченной им суммы. При этом сумма неустойки (пени) не может превышать сумму предварительной оплаты товара.

Ответчик просит применить положения ст. 333 ГК РФ, так как размер подлежащей взысканию с ответчика неустойки (пени) несоразмерен последствиям нарушения ответчиком взятых на себя обязательств.

Согласно правовой позиции Конституционного Суда РФ рассмотрение вопроса применения ст. 333 ГК РФ при взыскании неустойки является не правом, а обязанностью суда, в том числе и в отсутствие соответствующего заявления ответчика, и ее применение направлено на обеспечение справедливого и разумного баланса правовых интересов сторон потребительского отношения.

Суд указал в решении, что При этом, само по себе разъяснение п. 34 Постановления Пленума Верховного суда РФ от 28 июня 2012 года № 17 О рассмотрении судами гражданских дел по спорам о защите прав потребителей, согласно которому применение ст. 333 ГК РФ по делам о защите прав потребителей возможно в исключительных случаях и по заявлению ответчика с обязательным указанием мотивов, не отменяет обязанность суда, тем более, по заявлению ответчика, рассмотреть и применить данную норму права, поскольку она реализует конституционные ценности, изложенные в ч. 3 ст. 17 и ч. 3 ст. 55 Конституции РФ, в силу которых осуществление прав и свобод человека и гражданина не должно нарушать права и свободы других лиц, а права и свободы человека и гражданина (а, значит, их объединений в организациях) могут быть ограничены федеральным законом только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц.

Суд, принимая во внимание вышеизложенное, пришел к выводу о необходимости снижения размера неустойки до 50000 рублей, поскольку требуемый истцом размер неустойки явно не соответствует степени и последствиям нарушенного ответчиком обязательства.

Согласно ст. 15 Закона РФ О защите прав потребителей потребитель вправе требовать от исполнителя компенсации морального вреда, причинённого ему вследствие нарушения его прав.

Компенсация морального вреда осуществляется независимо от возмещения имущественного вреда и понесенных потребителем убытков.

Доказательств, подтверждающих наличие обстоятельств, освобождающих ответчика от ответственности, в судебном заседании судом не установлено.

Поскольку факт нарушения прав потребителя, установлен нарушением установленного договором купли-продажи срока передачи предварительно оплаченного товара, а также исходя из принципа разумности и справедливости, суд счел возможным взыскать с ООО Н -1 в пользу истца компенсацию морального вреда в размере 5000 руб.

Суд также указал, что поскольку истец с требованиями об уплате неустойки (пени) за просрочку поставки автомобиля не обращался, претензии направлялись в адрес ответчика с требованиями о поставке автомобиля, а после передачи истцу автомобиля истец не направлял в адрес ответчика претензии о взыскании неустойки (пени) за нарушение сроков поставки автомобиля, суд счел, что взыскание штрафа за несоблюдение в добровольном порядке удовлетворения требований потребителя является необоснованным и счел возможным отказать в его взыскании.

Суд, руководствуясь статьями 2, 194-199 ГПК РФ, решил:

Исковые требования Управления в защиту потребителя к Обществу с ограниченной ответственностью Н-1 о защите прав и законных интересов потребителя удовлетворить частично.

Взыскать с Общества с ограниченной ответственностью Н-1 в пользу потребителя неустойку в размере 50 000 рублей за просрочку поставки автомобиля.

В остальной части (а именно — в части взыскания неустойки в сумме, превышающей 5000 рублей) в пользу потребителя в иске к Обществу с ограниченной ответственностью Н-1 отказать.

В удовлетворении требования о взыскании штрафа в размере 50% от суммы присужденной судом в пользу потребителя в рамках Закона О защите прав потребителя отказать.

Взыскать с Общества с ограниченной ответственностью Н-1 в пользу потребителя компенсацию морального вреда в размере 5000 рублей, в остальной части (а

именно — в части компенсации морального вреда в сумме, превышающей 5000 рублей) в пользу потребителя.. ..в иске к Обществу с ограниченной ответственностью Н-1 отказать.

Решение Черкесского городского суда было обжаловано Управлением Роспотребнадзора по КЧР в Верховный суд КЧР, который 20.06.25014 года вынес новое решение и взыскал в пользу потребителя:

О взыскании пени в размере 108000 рублей, размер морального ущерба был оставлен в прежней сумме- 5000 рублей, и дополнительно взыскан штраф в размере 50% от удовлетворенной суммы- 56500 рублей, а всего 167500 рублей.

Что будет, если не платить автокредит

Автокредит — залоговая ссуда, обеспечением по которой служит купленный в кредит автомобиль. И если заемщик не справляется с обязательством, банк имеет полное право забрать машину и реализовать ее с торгов. Но сразу забирать авто он не поспешит.

- Штрафы за просрочку

- Что предпримет банк, если перестать платить автокредит

- Может ли банк забрать залоговый автомобиль

- Что делать, если нет возможности платить автокредит

- Можно ли продать кредитную машину и покрыть долг

Рассмотрим, что будет, если не платить автокредит, как будет действовать банк. Целевой кредит на покупку авто — крупная и серьезная ссуда, и если заемщик не соблюдает условия договора, его ждет ответственность. Какая именно — на Бробанк.ру.

Штрафы за просрочку

Многие заблуждаются, думая, что банк первым делом поспешит забрать кредитную машину за долги. На практике все происходит совершенно иначе. Изъятие автомобиля — последнее, что будет делать банк в процессе взыскания задолженности.

С момента просрочки до изъятия авто может пройти приличный срок около 1 года и даже больше.

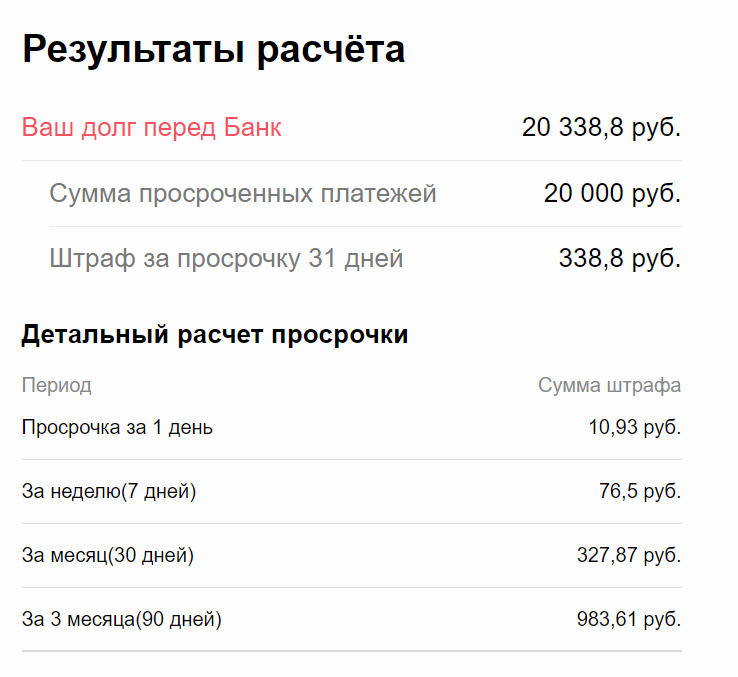

Первое, что сделает банк, — назначит штрафные санкции, прописанные в договоре. По закону это 20% годовых, которые будут начисляться на просроченную сумму. Кажется, что это совсем немного, например, с суммы 20 000 это всего 11 рублей в день. Но на следующий день штраф считается с суммы 20 011 рублей и так далее.

Для наглядного примера роста долга из-за просрочки можно воспользоваться калькулятором пени. Если указать долг в 20 000 и пени 20% годовых, получается, что за месяц сумма вырастет на 338 рублей.

По сути, просрочка одного ежемесячного платежа по автокредиту не так страшна. И пени небольшие, и сумма долга нестрашная, и к порче кредитной истории разовая оплошность не приведет.

Но если заемщик пропускает второй ежемесячный платеж, к требуемой сумме добавляется еще один ежемесячный платеж. В итоге пени станут насчитываться на сумму 40 338 рублей и составят за следующий месяц 685 рублей и так далее.

Если просрочка по автокредиту или иному кредитному долгу перед банком или МФО превышает 60 дней, кредитная история заемщика серьезно портится. Просрочки свыше 90 дней практически ставят крест на получении кредитов в будущем.

Что предпримет банк, если перестать платить автокредит

Пени — вещь автоматическая, долг просто начинает расти со следующего дня после просрочки. Но сам банк также сразу начнет предпринимать действия. Для него просрочка по кредиту — это плохо. Некоторые заемщики думают, что банки спят и видят, как бы забрать кредитную машину. На самом деле это последнее, чего они хотят.

Для банка изъятие авто и его продажа — это лишние хлопоты. Кредитор стремится максимально снизить вероятность доведения дела до этой крайней точки. Он будет всеми силами пытаться вернуть должника в график.

Стандартно при просрочке по автокредиту банки следуют по такому сценарию:

- На следующий или второй день после просрочки начинают звонить должнику, интересоваться, что случилось.

- Если пропущен второй ежемесячный платеж, банк начинает действовать более активно. В этот момент кредитор может предложить реструктуризацию.

- После просрочки третьего ежемесячного платежа можно ждать обращение банка к коллекторам. Долг передается им на взыскание.

- Коллекторы давят на должника, могут беспокоить его родных. Это может продолжаться около полугода.

- Если дело так и не сдвинулось с мертвой точки, банк обратится в суд, чтобы получить разрешение на изъятие и продажу залогового авто.

За тот срок, пока банк не обратится в суд, долг серьезно увеличится за счет пеней. Отчасти и поэтому кредиторы не спешат инициировать судебные разбирательства. И может случиться так, что стоимость машины будет ниже, чем размер долга.

Может ли банк забрать залоговый автомобиль

Если машина выступает залогом по автокредиту или наличному кредиту, выданному под залог авто, то в случае просрочки банк может забрать авто. Но сделает это не сразу, а в последнюю очередь.

Если вы не хотите лишиться машины, соглашайтесь на предложение о реструктуризации или сами просите банк ее вам сделать. Это изменение графика платежей на более длинный с уменьшенным платежом или вовсе предоставление кредитных каникул.

Когда банк поймет, что должник не собирается платить, тогда ничего другого делать не остается — придется забирать машину. Как это происходит:

- Банк обращается в суд за реализацией своего законного права как залогодержателя. И суд встает не сторону истца, так как заемщик не выполняет условия договора.

- С решением суда, вступившим в законную силу, банк отправится к приставам — они будут заниматься поиском и изъятием машины.

- Сначала должнику будет предложено добровольно привезти транспортное средство, передать его банку. Если гражданин не реагирует, начинаются поиски машины.

- Когда машина найдена, она передается банку, тот выставляет ее на торги по своим каналам. Стоимость таких ТС обычно ниже рыночной — чтобы быстрее продать и избавиться от этого актива.

- Вырученная сумма идет на погашение долга.

Редко когда сумма долга и стоимость проданной машины соответствуют 1 в 1. Например, если заемщик выплатил половину срока, то после покрытия долга может образоваться излишек. Он передается уже бывшему должнику.

А если происходит обратная ситуация, банк может обратиться в суд и требовать оставшиеся деньги. Например, если автокредит брался без первого взноса и практически сразу не платился, долг точно не будет покрыт полностью.

Что делать, если нет возможности платить автокредит

Если вы не намерены отдавать машину банку, необходимо сразу начинать действовать. Желательно еще до того момента, как совершилась просрочка по автокредиту. Сейчас банки готовы идти навстречу заемщикам, которые оказались в непростой ситуации.

Какой выход может быть предложен:

- Реструктуризация, изменение платежного графика на более удобный.

- Полные кредитные каникулы, когда долг ставится на паузу на 3-6 месяцев. Применяется, если заемщик полностью утратил доход на некоторое время.

- Частичные кредитные каникулы, когда банк на 3-6 месяцев сокращает сумму платежа.

Помощь предоставляется только при документальном доказательстве ухудшения финансового положения. По итогу рассмотрения ситуации банк сам решит, как помочь клиенту.

Если просрочка уже совершена, также нужно идти на диалог с банком. И заемщик, и кредитор заинтересованы в урегулировании вопроса без суда и изъятия автомобиля. Поэтому не нужно скрываться: в сотрудничестве может появится выход из ситуации, та же льготная реструктуризация без справок.

Можно ли продать кредитную машину и покрыть долг

В целом, таким способом действительно можно избавиться от автокредита. Есть только одно но — провести сделку можно только по согласованию с банком. То есть вы приходите к нему и говорите, что больше не можете выплачивать автокредит и хотите продать авто. Идеальный вариант — если приведете реального покупателя, тогда можно выиграть в цене: при продаже банком цена будет минимальной.

Теоретически продать кредитную машину без ведома банка можно. Даже если кредитор забрал ПТС на хранение, ничто не мешает сделать дубликат, который будет иметь полную юридическую силу. С ним покупатель сможет зарегистрировать авто на себя.

Другой момент — такая сделка незаконная, так как по условиям договора продажа запрещена. Если информация дойдет до банка, он может расторгнуть договор и забрать авто. Даже если оно продано другому человеку, его все равно заберут. Порой покупатели даже не знают, что купили кредитную машину, и после им приходится судиться с продавцом, пытаясь вернуть деньги.

Последствия просрочки по автокредиту

Многие заемщики из-за нехватки денежных средств не имеют возможности платить по кредиту и задумываются о последствиях просрочки.

К сожалению, избавиться от задолженности не получится, поскольку, заключая договор, клиент банка соглашался на определенные обязательства. За их неисполнение ему грозит наказание. Но доводить дело до судебного заседания и коллекторского агентства не стоит, так как имеются способы снизить платежи по займу или вовсе избавиться от них.

Рассмотрим в этой статье ситуацию: что делать, если не можешь выплатить автокредит, а также что будет, если вам решили продать кредитный автомобиль?

Возможные действия банка при просрочке

- Если просрочка по автокредиту еще небольшая, сотрудники банка пытаются поговорить с заемщиком, чтобы выяснить ее причину. Это телефонная связь, смс-сообщения, электронная почта с уведомлением о наличии долга и требованием погасить его в короткие сроки. Сначала банк старается пойти на контакт и оказать помощь заемщику в сложившейся финансовой ситуации.

- Если просрочка по займу составляет более месяца, а клиент избегает контакта и пытается скрыться, кредитная организация использует все возможные способы психологического давления: звонки на работу, родственникам и соседям. Если через 6 месяцев долг не будет погашен, кредитор вправе обратится в суд.

- После судебного разбирательства договор будет расторгнут, а приобретенное авто подлежит продаже. Если же денег, полученных от реализации ТС недостаточно для погашения задолженности, остаток взыскивается с заемщика через судебных приставов. Могут изъять и перепродать другое имущество.

Срок давности решения суда по кредиту составляет 3 года и отсчитывается после того, как заемщик перестал выплачивать автокредит.

Что будет, если не платить автокредит?

Если не платить за автокредит, что будет? В этом случае неуплата автокредита может грозить для должника конфискацией авто без возврата ранее внесенных платежей и в худшем варианте — судимостью. Если вы просрочили один из регулярных взносов, банковское учреждение уведомит вас о последующих последствиях неуплаты автокредита и предложит оплатить долг в максимально сжатый срок. Если вы пропустили больше одного платежа, назначается пеня и все предусмотренные соглашением штрафы.

Что делать, если вам продана кредитная машина?

Что будет, если владелец авто продал вам кредитный автомобиль?

По судебному решению машина будет арестована, и кредитная организация вправе выставить ее на торги. Банку все равно, кто вернет долг по автокредиту, ему важно не потерять вложенные деньги. Из-за этого покупателю предоставляется сложный выбор: либо оплачивать чужой долг, либо от автомобиля придется отказаться.

Если вы купили кредитное авто, следует:

- обратиться в судебную инстанцию и подать исковое заявление на продавца. При заключении сделки купли-продажи записать данные паспорта продавца, тогда проще выиграть суд;

- обратиться в полицию и заявить о факте мошенничества. Продавца объявят в розыск, правоохранительные органы помогут вам доказать факт обмана при покупке авто;

- можно попытаться договориться с кредитной организацией, если вы желаете оставить автомашину себе. Вам придется погасить долг продавца, а впоследствии денежные средства можно будет получить с бывшего владельца авто по судебному решению. Банк может отменить штрафы и пени, начисленные из-за несвоевременной оплаты чужого долга. В результате за автомобиль клиент отдает плату в двойном размере, а в дальнейшем этим делом будет заниматься уже через суд.

Что делать, чтобы отсрочить платежи по автокредиту?

Кредитные каникулы

Если автокредит просрочен, сроки возврата могут отложить на некоторое время, чтобы у должника было время восстановить свою платежеспособность.

Рефинансирование займа

Рефинансирование предполагает предоставление дополнительного кредита на погашение предыдущего. Такой заем оформляется дополнительным соглашением. По сути, денежные средства переходят опять кредитной организации на погашение автокредита.

Реструктуризация автокредита

Реструктуризация подразумевает пересчет стоимости займа, пересмотр сроков погашения кредита, изменение размеров ежемесячных взносов. Подобные вопросы банки решают в индивидуальном порядке.

Когда заберут машину по автокредиту?

Что делать с кредитной машиной, если нет денежных средств? Проблема особо острая, когда риск изъятия авто очевиден. Машину заберут лишь после принятия решения суда, выдачи исполнительного листа, ареста ТС и непосредственной передачи автомашины судебными приставами.

Резюме

Если должник не в состоянии своевременно платить кредит за машину, банк может:

- начислять штрафы и пени до момента уплаты задолженности;

- требовать возврата остаточных средств по договору кредита до наступления, отмеченного в соглашении срока;

- передавать дело о долге коллекторам, которые не всегда поступают по закону;

- оформлять иск и отдавать дело в судебный орган.

Неоплата автокредита может нанести огромный урон финансам заемщика и подпортить его кредитную историю. Просрочка оплаты автокредита в итоге ведет к изъятию автомобиля, который находится в залоге, и реализации его для погашения долга.

Если вас интересует, что будет, если не платить автокредит, обратитесь к опытным специалистам портала Правовед.RU. Даже при отсутствии денежных средств ситуацию можно разрешить, в особенности если проконсультироваться с хорошим юристом.