Что делать, если нет денег платить за кредит

Когда мы берем кредиты, мы примерно представляем, как будем их отдавать: с зарплаты, премий, постепенно, понемногу откладывая. Чаще всего так и происходит.

Но иногда случается непредвиденное: увольнение, болезнь или кризис. Свободные деньги пропадают, возвращать нечем, и кредит превращается в бремя.

Если не решить проблему вовремя, кредит приведет к долговой яме. Это когда заемщик не справляется с кредитной нагрузкой: долг увеличивается быстрее, чем заемщик успевает его погасить, обрастает процентами и пенями, а платить по-прежнему нечем. Кредитное бремя становится невыносимым.

Никто не рассчитывает, что именно ему не удастся вернуть деньги за кредит. Но если это происходит, это еще не конец света. Если действовать рационально и не делать ошибок, эту проблему можно решить без потерь.

Чего не делать

1. Не ждите, что долг пропадет сам собой. Банки никогда не забывают долги. Даже если вам еще не звонят коллекторы, это не значит, что о вас забыли. Пока вы думаете, что все хорошо, банк начисляет проценты, а кредитная история ухудшается. Сообщите о проблеме по своей инициативе. Банк это оценит.

2. Не пропадайте. Пропасть с концами — плохое решение. Когда банк видит, что вы его избегаете, вы попадаете в базу сомнительных заемщиков. К вам сразу отношение не как к добропорядочному клиенту, а как к мошеннику. Чем быстрее это случится, тем скорее ваши контакты окажутся в руках коллекторов.

3. Не берите новые кредиты. Люди залезают в новые долги, чтобы расплатиться по старым. Часто делают это наспех — просто бегут в тот банк, который согласен дать кредит наличными. Потом такое решение может привести к еще большим неприятностям: долги скопятся и их будет тяжелее гасить.

Чтобы сохранить контроль, нужно действовать хитрее. Но об этом — чуть позже.

4. Не паникуйте. Ситуация не из приятных: растет долг, капают штрафы, звонят коллекторы. Люди теряются, ругаются с банком, грозят судом или обращаются к антиколлекторам.

Помните, что долг по кредиту — это проблема с финансами, а не с бандитами. Никто не трогает ваше здоровье или жизнь, не обижает вас лично или вашу семью.

5. Не доводите до суда. Если дойдет до суда, приставы попытаются продать ваше имущество с аукциона. Вы потеряете до половины его реальной стоимости, а еще оплатите судебные издержки банка, комиссию приставам и госпошлину.

Заемщик, который не скрывается, вовремя признает проблему и занимает проактивную позицию, договорится с банком и возьмет ситуацию под контроль. Сосредоточьте свои усилия на переговорах, и эти ошибки вас не коснутся.

Как построить диалог с банком

С просроченным кредитом сталкиваются не только физические лица, но и предприниматели, корпорации и государства. Для всех есть запасной выход — договориться с банком об изменениях условий по кредиту. Как именно строить диалог, зависит от глубины ваших финансовых проблем.

1. Если деньги есть или появятся скоро. Так бывает у тех, кто случайно забывает про платеж, меняет работу или попадает в больницу. Если денег не будет в течение нескольких недель или месяца, попробуйте договориться с банком о новом графике выплат. Например, попросите перенести дату платежа с 10 на 20 число — на ту дату, когда у вас точно будут деньги. Возможность перености дату платежа доступна не всегда — узнавайте условия в своем банке.

Для этого позвоните в колцентр и объясните причину возникших нарушений. Подкрепите просьбу документами, если они есть. Закон не обязывает банки идти навстречу клиентам с финансовыми трудностями, поэтому решение о пересмотре ваших условий обслуживания зависит только от политики банка.

Если вы просто забыли про оплату — признайте это и внесите минимальный платеж с процентами.

2. Если деньги появятся нескоро. Если трудности с деньгами будут в ближайшие месяцы (продолжительная болезнь, отсутствие работы, не платят зарплату), предложите банку пересмотреть кредитный договор. Чтобы банк на это пошел, объясните, когда и откуда у вас появятся деньги.

Покажите документы, которые подтвердят вашу временную неплатежеспособность (справка от врача, свидетельство о рождении/смерти близких, приказ о сокращении).

На какие уступки пойдет банк — это предмет переговоров. Менеджер погрузится в вашу финансовую ситуацию, изучит кредитную историю и предложит решение.

Сначала попросите об отсрочке выплат на пару-тройку месяцев. Если сделать это вовремя, лояльный банк даже освободит долг от начисления пени. У вас будет время, чтобы подправить финансовую ситуацию, а потом разобраться с кредитом.

Имейте в виду, что отсрочка увеличит суммы следующих платежей. Лучше, если в течение этого времени деньги у вас и правда появятся. Если банк потеряет доверие, он может не пойти на уступки повторно.

В отсрочке часто отказывают. Тогда договаривайтесь о реструктуризации долга . Это «перезагрузка» условий по кредиту. Вам нужно объявить банку о своей временной неплатежеспособности и в письменной форме попросить изменить срок действия или график выплат.

Банк заинтересован в том, чтобы вернуть деньги. Если он поймёт, что вы не мошенник, то пересмотрит условия кредита — уменьшит ежемесячный платёж и продлит срок погашения кредита. Банку выгодно, когда долги возвращают ему, а не коллекторам, и в виде денег, а не имущества, с которым нужно потом возиться.

Сценарий реструктуризации зависит от общей суммы кредита и вашей кредитной истории. Опирайтесь на здравый смысл. Если у вас небольшой потребительский кредит на 20 000 рублей, вряд ли банк позволит растянуть выплаты на 3 года.

Банку важно понимать, откуда у вас появятся деньги. Если вы скажете, что возьмете для этого новый кредит, он может отказать.

Не забудьте, что при реструктуризации увеличится общая сумма кредита. Поэтому это выгодно тогда, когда ежемесячный прирост задолженностей нужно остановить.

Если вы платите по ипотеке и до этого были дисциплинированным плательщиком, банк поможет вам куда охотнее. Как минимум вы сможете перевести дух за пару месяцев.

3. Если вы в долговой яме. Это плохо, но не смертельно. Главное — займитесь проблемой, а не опускайте руки. Сразу же сами объявите о своей неплатежеспособности . Не ждите, пока банк передаст кредит коллекторам или в суд.

Если кредитов много, соберите их в один. Так вы будете платить только один раз в месяц, а просроченные кредиты перестанут обрастать процентами.

Если вам отказывают консолидировать долги, ищите другой банк. Имейте в виду: новый кредитор потребует большой пакет документов, а еще попросит отдельную комиссию за всю процедуру.

Рефинансируйте кредит , если на рынке появились кредиты с меньшей процентной ставкой. Более выгодным кредитом можно закрыть старый долг, а потом выплачивать банку меньше.

В начале статьи мы советовали не брать новые кредиты для погашения старых. Но с рефинансированием все иначе: это специальный кредит для тех, кому нужно снизить долговую нагрузку. Это не обычный кредит наличными, который можно потратить на что угодно.

Если вы решили компенсировать долг продажей залогового имущества (квартиры, машины, драгоценностей), продайте его добровольно. Если вы сделаете это сами, то продадите имущество по рыночной цене, а не за полцены, как это сделает банк.

Обязательно предупредите банк, что собираетесь продать залог. Если его доверие подорвано, он подключит к сделке своего представителя. Но это не всегда плохо: банку выгодно, чтобы вы решили проблему. Например, вы можете попросить его о помощи в поиске покупателя и оформлении сделки. Помните, что это в его интересах.

Что, если скрываться и не платить вообще

Снежный ком. Рано или поздно долгов у вас станет больше, чем вы можете выплатить. Проценты будут расти ежемесячно. Такой кредит можно гасить до старости.

Помните: даже если клиент раньше никогда не нарушал условия договора, банк автоматически начисляет штрафные проценты при любой просрочке.

Звонки из банка. Сначала звонят менеджеры колцентра. Если клиент продолжает не платить и выключает телефон, банк передаёт неплательщика во внутренний коллекторский отдел.

Долгом займутся люди, которые профессионально занимаются возвращением денег. Их задача — потрепать вам нервы, чтобы заставить заплатить.

Коллекторские агентства и суд. Если коллекторы банка не справляются, банк или продаёт кредит коллекторскому агентству или сразу передает дело в суд.

Внешние коллекторы достанут угрозами и замучают ваших поручителей. Обычно их методы агрессивнее, чем у коллекторов банка. Они могут звонить вам на работу, писать знакомым в соцсетях и даже зайти в гости.

Суд — это последний этап. Бороться с юристами из банков или коллекторских агентств почти бесполезно. К тому же издержки, которые понесёт банк в суде, потом станут частью вашего долга. После суда к вам придут приставы: сначала они опишут имущество, а потом заберут его, чтобы продать с аукциона.

Челлендж по личным финансам: как оплачивать кредиты, если нет денег

Сегодня мы составим примерный план, как разобраться с кредитами и долгами. Скорее, это будет похоже на путь. Возможно, долгий. Возможно, сложный. И, скорее всего, малоприятный. Но в стремлении к грамотному отношению с деньгами необходимый.

Задание № 3. Разберитесь с долгами

Сегодня, когда мы говорим о долгах, в первую очередь имеем в виду кредиты перед банками. Когда человек начинает планировать личный бюджет, начинает откладывать деньги на большую покупку или инвестировать, самый первый и очевидный совет, который даст любой финансовый консультант, — «сначала избавьтесь от долгов и кредитов». Сказать легко, но на деле все не так просто.

Допустим, у Пети два кредита в банке (один из них, например, ипотека) и еще кредитная карта. У Пети небольшая, но стабильная белая зарплата. Плюс он подрабатывает на фрилансе. В итоге его доход состоит 50/50 из постоянного заработка и периодического. По одному кредиту ему удается регулярно вносить платежи, а вот со вторым возникают трудности — Петя иногда пропускает платежи в те месяцы, когда подработки мало или совсем нет. В такие периоды Петя прибегает к кредитной карте.

Но однажды наступает черная полоса. За примером далеко ходить не надо — возьмем пандемию коронавируса и последующий кризис. Петю увольняют с работы, фриланса мало. Если у нашего героя есть финансовая подушка, продержаться можно. Но на одной финансовой подушке далеко не уедешь. В конце концов она закончится, а долги и повседневные траты никто не отменял. И пока неизвестно, сколько займет поиск новой работы. А если подушки и вовсе нет, ситуация уже приобретает масштаб катастрофы.

Наш Петя оказывается в ситуации, когда платить по кредитам ему становится нечем. Как и в случае с кредитом, банк взимает процент за использование кредитной карты. При этом у большинства кредиток есть беспроцентный период, когда платить за пользование деньгами банка не нужно. Он может составлять от 50 до 100 дней в зависимости от тарифа. Но если не внести деньги до окончания этого периода, банк спишет проценты. Причем по кредитной карте они обычно намного больше, чем по обычному потребительскому кредиту, и могут достигать почти 40%. И вот Петя не вписался в беспроцентный период и вынужден заплатить комиссию. Как выбраться из этой ситуации?

Как платить по кредитам, если нет денег

Если вы оказались на месте Пети, то для начала внимательно пересчитайте все свои долги. Сложите суммы кредитов в банках, задолженность по кредитным картам, долги родственникам и друзьям, если есть. Так вы поймете масштаб бедствия. Понятно, что кредит по ипотеке слишком большой, чтобы полностью включать его в сумму. Возьмите только просроченные месяцы и сумму, которую нужно отдать, чтобы вернуться к обычному режиму выплат.

Следующий шаг — понять, с каким долгом разобраться в первую очередь. Тут стоит начать с долга с самой высокой процентной ставкой. Потому что чем дольше он у вас есть, тем больше переплата. Дальше начнется стадия переговоров. У банков можно попросить предоставить вам условия, по которым будет проще выплачивать долг. Главное — честно описать банку сложившуюся ситуацию.

Есть несколько способов упростить себе жизнь, когда нечем платить. Если у вас временные трудности, можно попросить у банка кредитные каникулы по одному из кредитов. Также банк может продлить срок выплат. Это уменьшит сумму разового платежа. Если у вас кредит на три года, его можно растянуть на пять лет. В разных банках разные условия предоставления льгот заемщикам.

К примеру, банк может разрешить вам в ближайшие два месяца вносить половину от обычного платежа, а потом полтора размера обычного платежа, чтобы восполнить долг. Здесь важно понять, когда вы точно будете способны платить по кредиту. Также есть возможность рефинансировать кредит, ипотеку или даже кредитную карту. Об этом мы подробно рассказывали в другой статье. Если и это не поможет, можете объявить себя банкротом. Это самый радикальный метод. Если вы признаете себя неплатежеспособным, у вас могут возникнуть проблемы с поиском работы, сложно будет открыть бизнес, не говоря уже о том, чтобы взять новый кредит.

Продайте все, что можно

Один читатель писал на форуме: «Я оказался в ситуации, когда платить по долгам было нечем. Тогда мне помогло следующее: я занял денег у родных — получил беспроцентный долг, который теперь надо вернуть. Сократил траты до минимума (никакой налички, никаких излишеств, только плата за квартиру и продукты). Продал на «Авито» все, что можно: Play Station, робот-пылесос, музыкальные инструменты, вещи и технику, которой не пользуюсь, и так далее. Даже проданный телефон-кирпич за ₽1000 — это уже питание на неделю. Получилось около ₽100 тыс. Еще отменил все подписки или перешел на дешевые тарифы».

Конечно, самый очевидный способ найти дополнительные средства, чтобы выбраться из долгов, — попросить прибавку к зарплате, найти новую работу, если со старой уволили, или взять подработку. Но если таких возможностей нет, то можно продать ненужные вещи — старую технику, которой не пользуетесь, мебель, книги, одежду. Все, что сочтете нужным.

Проверьте кредитную историю и рейтинг

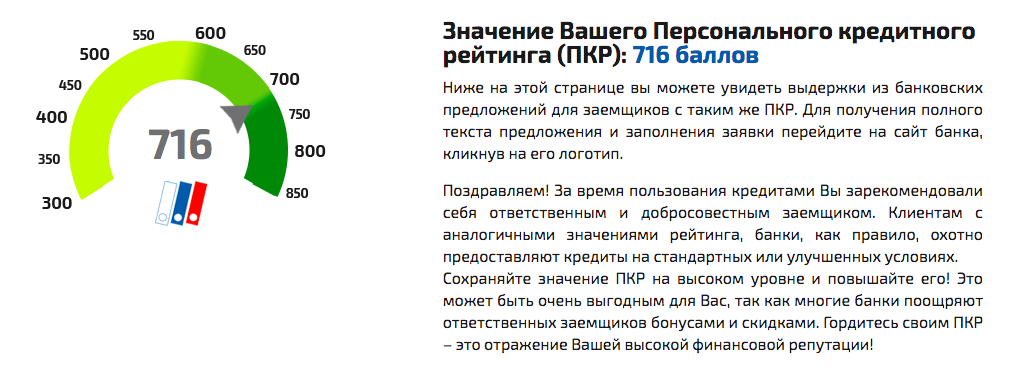

Представим, что Петя, которого мы приводили в качестве примера в начале статьи, подсчитал все свои долги и решил, как в его ситуации будет лучше всего разобраться с ними. Жизнь Пети стала проще. Теперь у него есть четкий план, а будущее менее туманно и удручающе. Петя постепенно начал следовать этому плану и в конце концов ему удалось закрыть все просроченные платежи по ипотеке, закрыть второй кредит и выплатить набежавшие проценты по кредитной карте. Последнее, что стоит сделать Пете, — проверить свою кредитную историю и кредитный рейтинг .

Кредитная история показывает, сколько у вас было кредитов, насколько прилежно вы их выплачивали и каким был график платежей. Там есть информация о закрытых и открытых займах и аналогичная информация по кредитным картам. На основе кредитной истории формируется кредитный рейтинг. Оба этих отчета можно проверить в Национальном бюро кредитных историй. Для этого нужно зайти в личный кабинет. Получить отчеты можно, только если у вас есть подтвержденная учетная запись на портале госуслуг.

Когда у вас просроченные кредиты, рейтинг портится. Чем ниже он у вас, тем больше у банков сомнений, выдавать ли вам кредит в будущем. Так что если у вас проблемы с долгами, как у Пети, скорее всего, ваш рейтинг уже испорчен. И в будущем кредиты вам будет сложно взять. Но это не беда. Если дальше будете платить исправно, рейтинг улучшится. Также чем старше данные по кредитам, тем меньше банки на них обращают внимание. Спустя пять или десять лет сегодняшние просроченные платежи будут уже не так важны для банков, ведь за это время в вашей жизни могло многое поменяться.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Нечем платить кредит: советы что делать с долгами

После подписания кредитного соглашения, у клиента банка появляются финансовые обязательства. Банк свою часть договора выполняет, предоставляя заемщику в пользование денежные средства. Взамен кредитная организация рассчитывает на своевременный возврат кредита с оговоренными процентами. Нормальные отношения складываются именно таким образом.

- Заявление на реструктуризацию

- Как провести реструктуризацию кредита

- Рефинансирование кредита

- Банкротство физического лица

- Ожидание судебного взыскания

- Последствия судебного решения в пользу банка

- Чего не следует делать

Проблемы с возвратом кредита возникают у каждого четвертого заемщика. Каждый седьмой клиент банка выходит на длительную просрочку по одной причине: нечем платить кредит. Человек теряет работу или иной источник дохода, но на исполнение обязательств это никак не должно влиять.

Есть несколько способов, которые могут помочь заемщику выйти из сложной ситуации, и на Бробанк.ру будет дана подробная инструкция.

Заявление на реструктуризацию

Основным инструментом снижения кредитной нагрузки по праву считается реструктуризация. В общем виде ее смысл заключается в применении банком определенных мер, направленных на изменение (пересмотр) условий действующего кредитного договора. Это не списание долга, и не уменьшение его суммы, как ошибочно полагают некоторые заемщики.

При применении реструктуризации, кредитная организация может уменьшить и сумму долга, но подобные решения принимаются банками крайне редко. В большинстве случаев пересматриваются начальные условия договора. Реструктуризация может быть направлена на:

- Снижение процентной ставки.

- Изменение графика платежей с снижением суммы ежемесячного платежа.

- Увеличение сроков кредитного соглашения.

- Предоставление кредитных каникул.

- Отмена части начисленных штрафных санкций.

Конкретного и исчерпывающего списка не существует. Банк может предложить клиенту любой проект, который поможет человеку выйти из сложившегося положения. У каждой кредитной организации свои методы и инструменты на этот счет.

Как провести реструктуризацию кредита

Предусматривается два варианта: предложение со стороны банка и заявление от клиента. Реструктуризация не предусматривается и не регулируется законодательством. Это право, а не обязанность кредитных организаций. Поэтому проводится она только по решению банка в отношении конкретного клиента.

Заемщик может самостоятельно возбудить данную процедуру, подав заявление своему кредитору. Подобное заявление может составляться в свободной форме или на специальном банковском бланке. В заявлении указывается:

- Причина реструктуризации — заявитель описывает обстоятельства, в связи с которыми он не может исполнять обязательства по договору.

- Условия, изменение которых наиболее приемлемо для клиента — к примеру, снижение процентной ставки.

- Меры, предпринимаемые заемщиком — поиск работы, привлечение денежных средств по иным направлениям.

В заявлении клиент должен войти в доверие к кредитной организации, показав свое желание и возможности дальше исполнять условия договора. Со своей стороны банк не станет предпринимать никаких мер в отношении заведомо неплатежеспособного клиента. Если у последнего нет возможностей, и их появление не ожидается в будущем, то реструктуризация существенным образом ничего не поменяет, так как после ее проведения клиента все равно придется платить.

Рефинансирование кредита

Еще один вариант, косвенно помогающий заемщикам выйти из сложного положения. Под рефинансированием понимается перевод кредитного договора в другой банк. Смысл применение данных мер заключается в пользовании более выгодными условиями, которые предлагает клиенту сторонняя кредитная организация.

- Заемщик обращается с заявлением в банк, который оказывает соответствующие услуги.

- Кредитная организация принимает заявку и оценивает риски сотрудничества с конкретным клиентом.

- При положительном решении новый кредитор заключает соглашение с заемщиком.

- По условиям соглашения новый банк погашает задолженность по первичному кредитному договору.

- Заемщик на пересмотренных условиях погашает задолженность перед своим новым кредитором.

Применяется рефинансирование в тех случаях, когда первичный кредитор отказывается проводить реструктуризацию, которая, по сути, является внутренним рефинансированием. Если другой банк предлагает более выгодные условия, то в отдельных случаях это может помочь заемщику.

Важное правило: рефинансирование не избавляет заемщика от исполнения обязательств. После его проведения задолженность опять же никуда не девается, и заемщику нужно будет исполнять условия нового кредитного договора. При этом банки не занимаются рефинансированием безнадежных долгов — ни одна кредитная организация не заинтересована в сотрудничестве с заведомо неплатежеспособным клиентом.

Банкротство физического лица

С 2015 года становиться банкротами могут не только организации, а еще физические лица и индивидуальные предприниматели. Суть этой процедуры заключается в списании денежных обязательств заемщика после применения соответствующих мер в его отношении. Такими мерами признаются реализация имущества, и последующее погашение части денежных обязательств. Банкротами граждане признаются только в судебном порядке.

Эта система мер не предусматривает списание задолженности без наступления достаточно негативных последствий для заемщика. Такими последствиями, к примеру, являются: запрет на оформление любых кредитных обязательств в течение 5 лет без указания факта своего банкротства. Также заемщик в течение 3-5 лет с момента признания его банкротом не сможет заниматься определенными видами деятельности. Важные условия:

- Совокупная сумма долга — не менее 500 000 рублей.

- Длительность просрочки по договору — не менее 3 месяцев.

- Реальное отсутствие средств и возможностей далее исполнять кредитные обязательства.

Перед применением этого варианта, гражданину рекомендуется внимательно изучить нормы 127-ФЗ, а именно десятую главу этого федерального закона. Пока этот механизм не работает в таком виде, в каком он должен работать. Но в виде выхода из сложившейся ситуации он может свободно применяться.

Ожидание судебного взыскания

Если ни одна из мер досудебного взыскания не помогает решить вопрос, а предложенные банком варианты не сильно меняют положение дел, то с большей долей вероятности наступает стадия судебного взыскания. Это означает, что кредитная организация в целях возврата задолженности обращается с иском в суд. При рассмотрении иска в пользу кредитора, заемщик будет обязан исполнить свои обязательства уже по закону в соответствии с решением суда.

Когда именно банк обратиться в суд — сложно определить. Изначально этим правом кредитная организация может воспользоваться уже после первого факта нарушения условий кредитного договора. Но, как правило, банки до последнего пытаются решить вопрос в досудебном порядке, несколько лет подряд взаимодействуя с проблемным клиентом в претензионном порядке.

Любой судебный процесс крайне нежелателен для кредитной организации. Более того, даже положительное решение суда не всегда предполагает окончательное решение вопроса. Такой вариант может использоваться заемщиками, так как после решения суда взаимодействовать с ними будут судебные приставы.

Последствия судебного решения в пользу банка

Большинство заемщиков опасается, что при обращении банка в суд для них наступят какие-либо неблагоприятные последствия. Но намного лучше и удобней взаимодействовать с государственной структурой (ФССП), чем с многочисленными коллекторскими агентствами или сотрудниками кредитной организации. И те и другие достаточно часто нарушают нормы действующего законодательства, а с приставами придется взаимодействовать строго в рамках правового поля.

Смыслом данного варианта является то, что после судебного решения на заемщика не сможет воздействовать никто, кроме сотрудников органов ФССП. Если у заемщика есть имущество, то оно может быть арестовано и реализовано в направлении погашения долга. Если у заемщика нет имущества, работы и счетов в банке, то как-либо заставить его выполнять обязательства уже не получится. Возможные варианты развития событий:

- Задолженность списывается банком в пассив — по безнадежным долгам такой вариант встречается достаточно часто.

- Завершаются сроки давности — на кредитные обязательства распространяются общие сроки давности, которые составляют 3 года.

На форумах и тематических ресурсах часто встречается информация о воздействии приставами на должника при помощи ограничения прав на выезд за рубеж, аресте счетов, и прочих мерах. Это возможно, но с безнадежными заемщиками, у которых нет ни работы, ни имущества, такие меры малоэффективны. За неуплату кредита свободы не лишают, и не контролируют заемщика всю его жизнь, как и не арестовывают единственную квартиру или дом.

Если нечем платить кредит, достаточно довести дело до суда, и погашать задолженность в соответствии со своими возможностями. Достаточно действенный вариант для тех, кто не видит выхода из ситуации. По суду платить кредит можно любыми суммами, пока задолженность не будет списана банком в пассив или полностью погашена самим заемщиком.

Чего не следует делать

В подавляющем большинстве случаев заемщики сами себе усложняют положение, совершая необдуманные поступки. Чаще всего клиент игнорирует сообщения и звонки кредитора, рассчитывая на то, что его требования имеют временный характер. Крайне важно понимать, что при любых обстоятельствах с кредитором не нужно терять связь, продолжая взаимодействовать, даже если платить кредит нечем.

Следующие меры только усложнят положение заемщика:

- Игнорирование писем и звонков, поступающих от кредитора.

- Смена контактов или места жительства (регистрации).

- Попытка реализации залога — если речь идет о залоговом кредите.

- Попытка оформить еще один кредит, чтобы расплатиться по первичным обязательствам.

- Потеря документов с целью замены паспортных данных.

Заемщиками предпринимаются и многие другие меры, которые воздействуют негативно на их текущее положение. Пускать все на самотек не нужно, так как проблема сама собой не разрешится. До оформления кредита нужно трезво оценивать свои финансовые возможности и не отказываться от оформления страховки, которая при наступлении страхового случая поможет решить проблему с покрытием полной суммы долга.

Кредитная история. Что делать, если нет возможности платить по кредиту

Задолженность белорусов по потребительским кредитам продолжает расти. На начало 2021 года она достигла 5,55 млрд рублей, увеличившись за 5 лет на 3,89 млрд рублей.

Как следует поступить, если не можешь внести очередной платеж по кредиту? Брать ли новую ссуду, чтобы погасить старую? Что будет, если просто игнорировать проблему? Об этом – в материале «АиФ».

БАНК НЕ ЗАБУДЕТ

Если по каким-то причинам гражданин не может платить по кредиту, с его стороны было бы неправильно думать, что банк об этом забудет. Прежде всего, стоит обратиться в финансовое учреждение и письменно объяснить, что случилось и почему платить по кредиту вовремя вы пока не можете. К письму следует приложить документы, подтверждающие вашу временную неплатежеспособность. Это могут быть копия трудовой книжки с отметкой об увольнении или справка о состоянии здоровья, если оно серьезно ухудшилось и повлекло за собой большие расходы на лекарства.

Как правило, банк идет навстречу и предлагает варианты действий. Возможно, проблема решается простым смещением сроков по платежу или изменением условий кредитования. Кроме того, есть возможность обратиться в другой банк с просьбой, грубо говоря, выдать кредит на выплату кредита – произвести рефинансирование. Суть в том, что второй банк погасит задолженность клиента в первом и предложит ему новые условия кредитования.

Менеджер одного из белорусских банков Виктор КИРИЧЕНКО в беседе с «АиФ» отмечает, что каждый случай рассматривается индивидуально. Обычно благонадежному клиенту, который неожиданно попал в трудную ситуацию, предлагается отсрочка или рассрочка платежей по погашению основного долга. «При этом не советую брать так называемые «быстрые кредиты» в непроверенных организациях. Как правило, деньги там выдают достаточно оперативно, не предъявляя особых требований к заемщику, но переплатить можно во много десятков раз и угодить в еще более глубокую долговую яму», – делится эксперт.

А ЕСЛИ НЕ ПЛАТИТЬ

Юрист Сергей ДЕНИСОВ в комментарии для «АиФ» описал примерный алгоритм действий банка, если должник отказывается платить по кредиту. Изначально должнику звонят сотрудники банка и интересуются, что случилось, напоминают, что нужно погасить задолженность. Если клиент никак не реагирует на эти замечания, банк обращается в суд. Не стоит полагать, что судебные разбирательства займут много времени, — в большинстве случаев процедура проходит до трех месяцев. И, пока ведется разбирательство, помимо основного долга и процентов за пользование деньгами, придется заплатить пеню за каждый день просрочки и госпошлину за обращение банка в суд.

После вынесения судебного решения должнику еще дают некоторое время, чтобы добровольно погасить долг. Но если этого не происходит, то деньги могут вычесть из зарплаты должника или вовсе описать имущество.

Если же у должника были поручители, то банк в досудебном порядке обращается за выплатой долга к ним. Если и они отказываются выплачивать кредит, то и должник, и они сами по закону обязаны солидарно погасить сумму долга.

ВСЕ ЗАПИСАНО

Информация о всех взятых кредитах и о том, как исполнялись обязательства по ним, хранится в Национальном банке. Если вы брали кредит, то сведения об этом там есть гарантированно. В кредитной истории обычно указываются ФИО, паспортные данные, гражданство, место регистрации заемщика, все сведения о кредитных сделках. Также в этом документе можно узнать о просроченных платежах по кредиту: как быстро они погашались, сколько раз возникала задолженность.

В жизни случается всякое. Виктор Кириченко утверждает: даже при наличии небольших «погрешностей» в кредитной истории совсем не обязательно, что вы получите отказ в выдаче следующего кредита. У каждого банка своя методика оценки кредитной истории клиента, и, к примеру, единичный факт возникновения просроченной задолженности с небольшой длительностью в большинстве банков не должен послужить основанием для отказа в выдаче кредита. Главное — не игнорировать проблему.

К слову, каждый гражданин может ознакомиться со своей кредитной историей. Один раз в календарный год этот документ можно получить бесплатно.

ФАКТ

За 2020 год задолженность населения перед банками по потребительским кредитам увеличилась на 1,3%. При этом прирост кредитов, выданных населению на потребительские нужды, оказался минимальным за последние пять лет, свидетельствуют годовые данные Национального банка Республики Беларусь. В 2019 году объем выданных потребительских кредитов в стране вырос на 25%, в 2018 году – на 45,7%, в 2017-м – на 75%, в 2016-м – на 3,5%.

Что делать должнику, когда нечем платить кредит

У большинства россиян сформировалась привычка жить в долг. Этому способствовали и продолжают способствовать различные факторы: нестабильная экономическая ситуация в стране, давление на бизнес, низкие заработные платы, доступность банковских продуктов. В итоге свыше 60% трудоспособных граждан обслуживают одну, а то и несколько ссуд. Такое необдуманное, безудержное кредитование привело к большим темпам роста должников, которым нечем платить кредит. Они, в свою очередь, оказавшись в тяжелой ситуации, бросаются в крайности, и не решают проблему, а только ее усугубляют. Чтобы уберечь себя от этого, и узнать, какой есть выход, внимательно изучите данный материал.

Что делать, когда нет денег погашать кредит: общая ситуация на рынке кредитования

Согласно статистике, у российского населения перед банками и МФО накопилось долгов на сумму более 12 трлн руб. В основном это потребительские кредиты и кредитные карты. К розничному кредитованию граждане прибегают, как правило, для улучшения качества своей жизни. Но в результате происходит совсем наоборот. Возникают разные проблемы: на работе, со здоровьем, в семье.

Все это отражается на платежеспособности, а, значит, на возможности платить по кредиту. Разумеется, такое положение вещей ни к чему хорошему не приводит. У вас не будет покоя, кредиторы также не упустят это из виду. Последствия неуплаты выльются в:

- сообщения и звонки со стороны кредитующей организации (когда человек допустил просрочку до 60-90 дней);

- встречи с коллекторами и другими представителями кредитодателя (если человеку нечем платить кредит на протяжении 90-180 дней). Причем визиты могут осуществляться и домой, и на работу. А если у заемщика был поручитель, нервы изрядно потрепят и ему. О том, как разговаривать с коллекторами, мы уже писали;

- судебные разбирательства. Такой вариант применяется, когда человек не погашает задолженность более 180 дней.

Банки в последние годы повышают эффективность взыскания долгов на любой из стадий. По данным ОКБ (Объединенного Кредитного Бюро), трудности с оплатой наблюдаются в большей мере у москвичей, жителей северной столицы, Ингушетии. У них из-за невнесения платежей в течение 3-х и более месяцев накопилась самая большая сумма совокупного долга.

Это интересно! Если ранее при выезде из России человека могли остановить вследствие задолженности по займам, ссудам, алиментам, налогам, коммунальным услугам в размере 10 тыс. руб., то с октября 2017 года невыездной считается сумма, равная 30 тыс. руб.

Стоит также отметить, что плачевная ситуация с выполнением долговых обязательств сформировалась не только у физлиц. Суммарная задолженность крупного и среднего бизнеса за последнее десятилетие существенно увеличилась.

Но не все так печально

Вместе с тем есть и положительные моменты. Во-первых, с некоторых все же судебными приставами снимается долговая нагрузка. Однако процедура производится в отношении безнадежных долгов. Так, за 2017 год списано около 2,2 трлн руб. Органы идут на такие меры, поскольку реальные доходы людей падают, а объем кредитования увеличивается. В 2018 году, по сравнению с предыдущим, число заемщиков, оказавшихся не в состоянии платить за кредит, достигло 702800 чел.

Практически каждый второй россиянин имеет займ. Исследования Росстата говорят о том, что в среднем у жителя России на обслуживание ссуды уходит около 45% дохода. Известно, что каждый пятый заемщик не справляется со своими долговыми обязательствами.

Еще Правительством РФ дается возможность признать себя банкротом (подробнее об этом расскажем позже).

Также по инициативе Президента в скором времени ожидается практика по ограничению банков взыскивать задолженность, по которой у заемщиков имеются просрочки. Но касаться нововведение будет потребительских кредитов, выданных клиентам с большой долговой нагрузкой.

Т.е., если ссуда непосильна (уровень доходов в соотношении к совокупным обязательствам превышают определенный уровень, установленный ЦБ), банки должны будут освободить от необходимости расчета по ней. Как видим, с принятием данного проекта должник сможет не платить кредитору, но сначала нужно будет доказать, что при оформлении кредита ему определили размер платежей, несоизмеримый с его заработком. А пока это предложение остается на бумаге.

Так что делать, если нечем платить? В первую очередь, не паниковать. Подобный стресс может привести к необдуманным поступкам. Зачастую заемщики вместо того, чтобы найти компромисс, изучить детально кредитный договор, пойти в суд для защиты прав, обращаются в МФО или поспешно берут кредит в другом банке на погашение старого. Рефинансирование, кстати, — один из способов выхода из ситуации.

Однако не всегда он подходит. Главная ошибка многих должников заключается в том, что они идут на кредитование под еще более высокие проценты. Кредитная нагрузка только увеличивается, и тогда лицо совсем перестанет справляться с погашением.

Нечем платить кредит: что можно предпринять

Многие должники спрашивают, можно ли законно не платить по кредиту. Ранее мы уже писали об этом. Обмолвимся только, что способов, которые освободили бы от долговых обязательств, нет. Но есть альтернативное решение — банкротство физлица. Если у вас много кредитов, и нет никакой возможности их погасить, обратитесь в арбитражный суд на предмет финансовой несостоятельности. Необходимо написать соответствующее заявление.

Обратите внимание, банкротами признаются граждане, у которых задолженность равна или превышает 500 тыс. руб. с учетом всех комиссий, штрафов. Дело рассматривается, если просрочка длится от 3 мес., а рыночная стоимость недвижимости либо другого имущества меньше, чем совокупный долг.

Чтобы суд удовлетворил просьбу человека, которому нечем платить по кредиту, обязательно прикрепите к заявлению:

- справку о занятости;

- бумагу с перечнем материальных ценностей, находящихся в собственности заемщика, и оценкой их стоимости;

- справку о доходах;

- копии кредитных договоров;

- документ о составе семьи и заключении брака;

- копии писем банку с просьбой о применении мер, облегчающих кредитное бремя;

- нотариально заверенный документ об оплате услуг управляющего, который займется реализацией вашего имущества. Как правило, вознаграждение оплачивается в размере 25 тыс. руб.

Когда судебная инстанция рассмотрит заявление, будет вынесено решение. Если оснований достаточно, вас признают банкротом. Тогда будет наложен арест на счета и материальные ценности, заморозятся все штрафы, начисление процентов, сумму долга. Управляющий реализует имущество, а полученные деньги пойдут на возврат долга. Если их не хватит, остальное кредиторы требовать не имеют право.

Арест не накладывается на:

- единственную незалоговую жилплощадь, за исключением ипотечного жилья;

- ТС, предназначенное для инвалида;

- бытовую технику, стоимость которой менее 30 тыс. руб.;

- финансы величиной менее одного прожиточного минимума;

- награды;

- скот;

- продукты.

Несмотря на то, что вся процедура признания банкротом недешевая (приблизительно 50 тыс. руб., включая госпошлины, судебные издержки и прочее), выгода от нее есть. Так, вы по крайней мере избавитесь от огромных штрафов.

Как поступить, если нечем платить кредит, и нет имущества

Если вам не подходит процедура банкротства, необходимо налаживать контакт с кредитующим учреждением. Это желательно делать сразу, как только нарушилась платежная дисциплина. Избегать кредитора не стоит. Лучше найти способ, как договориться с банком, если нечем платить за кредит, нежели умножать долги.

Вместе вы сможете подобрать наиболее подходящее решение, но опять-таки, оно не лишит вас задолженности, а лишь «смягчит» условия действующего договора. Например, гражданину, который потерял работу, а следовательно, гарантию погашения ссуды, могут быть предложены кредитные каникулы. Это своего рода отсрочка по выплатам.

На протяжении отведенного «льготного периода» нужно все усилия направить на поиск заработка. Помимо этого банки, МФО предлагают: реструктуризацию кредита, пролонгацию, программы рефинансирования. Чтобы достигнуть консенсуса, подготовьте документы, подтверждающие тот факт, что вам нечем платить. К примеру: справку от врача, об увольнении и т.п.

Итак, каков же план действий при появлении проблем с выплатами долга? Опираясь на советы юристов, опыт заемщиков можно порекомендовать следующее:

- Детально изучите договор. Возможно, обнаружится, что вам начисляли большие штрафы и комиссию. В таком случае целесообразно подавать иск в суд, заявляя, что вы намерены платить по кредиту, но не согласны с величиной штрафных санкций, законности кредитного соглашения. Тогда их начисление приостановится. К тому же, суд чаще на стороне должника, обязывая лишь возвратить сумму реального долга.

- Обратите внимание на страховку, если ее подключали. Когда человек получает группу инвалидности или подвергается сокращению на работе, кредит выплачивает страховая компания.

- Если оба варианта не применимы, идите в банк и просите о реструктуризации/рефинансировании/отсрочке.

- Не ждите манны с неба, пытайтесь искать пути выхода через новые или дополнительные источники дохода, чтобы скорее выплатить кредит.

- На худой конец перезаймите необходимую сумму у родных или знакомых, если есть такая возможность. Они не станут брать с вас проценты, тем более, можно договориться о возврате средств в рассрочку.

Важные советы во избежание трудностей с выплатами по кредиту

Как известно, только дурак учится на своих ошибках. Поэтому лучше предотвратить такие ситуации, когда нечем платить кредит. Вот простые, и даже банальные, но важные правила кредитования:

- если можно обойтись без заимствования денег, лучше так и сделайте. Стоит брать ссуду на приобретение средств производства или тех объектов, которые принесут вам доход. Например, можно брать кредит на покупку авто и работы в такси, недвижимости с целью дальнейшей сдачи ее в аренду. Также допускается кредитование для покупки дорогих товаров с длительным сроком пользования;

- экономически оправданным является кредит, если на его обслуживание уходит не более 10-20% семейного бюджета. Поэтому перед подписанием договора делайте соответствующие расчеты. Тем более, онлайн-калькуляторы и другие инструменты, облегчающие подсчет, находятся в широком доступе;

- старайтесь текущие ссуды погасить досрочно. Так вы быстрее избавитесь от кредитного иго да еще и сэкономите.

На заметку

Надеемся, мы подробно ответили на вопрос о том, что делать, если нечем платить кредиты, и ваше затруднительное финансовое положение улучшится. Главное, чтобы вы не прибегали к незаконным и бессмысленным способам. Так, исчезновение должника приведет к требованию долгов с близких и давлению на них. А за продажу залогового имущества, выведение активов вообще предусмотрена уголовная ответственность.

Ищите выход мирным путем. Также полезной вам может быть следующая информация: при уступке коллекторам прав требования долга (цессии) и отсутствии соответствующего пункта в договоре, обращайтесь к правоохранительным органам; аннулировать позволяется штрафы, которые по величине превышают текущую задолженность.