Договора купли продажи транспортного средства экскаватора

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация по договору купли-продажи приобрела бывшие в употреблении экскаваторы Caterpillar в количестве двух штук. Поставщик представил счет-фактуру и форму ОС-1б (акт о приеме-передаче групп объектов основных средств). Данные экскаваторы не введены в эксплуатацию фактически (то есть в налоговом учете их не амортизируют), так как они требуют дорогостоящего капитального ремонта и хранятся на центральном складе в разобранном виде.

Должна ли организация принять к учету эти основные средства (ОС) в бухгалтерском учете (то есть отразить на счете 01.01) в момент подписания акта приема-передачи с продавцом? При принятии к учету ОС в бухгалтерском учете может ли организация срок полезного использования уменьшить на количество лет (месяцев) эксплуатации имущества у предыдущего собственника? Если экскаваторы должны учитываться предварительно на счете 08, то при формировании первоначальной стоимости экскаваторов (до принятия к учету) включаются ли в первоначальную стоимость затраты на капитальный ремонт?

По данному вопросу мы придерживаемся следующей позиции:

Приобретенные по договору купли-продажи бывшие в употреблении экскаваторы переводятся в состав основных средств только после завершения всех работ, связанных с доведением до состояния, в котором такие экскаваторы действительно готовы к эксплуатации. Соответственно, расходы на капитальный ремонт таких экскаваторов, произведенные до ввода их в эксплуатацию, будут увеличивать первоначальную стоимость этих экскаваторов. При этом затраты по капитальному ремонту в таком случае накапливаются по дебету счета 08 «Вложения во внеоборотные активы».

После окончательного формирования первоначальной стоимости в связи с завершением капитального ремонта объект основных средств (экскаваторы), ставший пригодным к использованию по назначению, должен быть включен в состав основных средств и отражен на счете 01 «Основные средства».

В бухгалтерском учете можно установить любой обоснованный срок полезного использования, в том числе и с учетом срока фактического использования такого объекта у предыдущего собственника.

Обоснование позиции:

В связи с тем, что организация планирует применять положения ФСБУ 6/2020 «Основные средства» (утвержден приказом Минфина России от 17.09.2020 N 204н) только с 01.01.2022, то на порядок учета основных средств в такой организации распространяется Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное приказом Минфина России от 30.03.2001 N 26н (далее — ПБУ 6/01) и Методические указания по бухгалтерскому учету ОС, утвержденные приказом Минфина России от 13.10.2003 N 91н (далее — Методические указания).

Актив принимается организацией к бухгалтерскому учету в качестве основных средств (ОС), если одновременно выполняются условия, приведенные в п. 4 ПБУ 6/01 и после завершения формирования его первоначальной стоимости (пп. 7, 8 ПБУ 6/01, п. 8 информационного письма Президиума ВАС РФ от 17.11.2011 N 148).

Согласно п. 4 ПБУ 6/01 актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Таким образом, исходя из п. 4 ПБУ 6/01 для учета актива в составе ОС не обязательно, чтобы имущество использовалось фактически, достаточно того, что оно предназначено для использования. Действующее законодательство о бухгалтерском учете связывает постановку объекта на учет в составе ОС с соблюдением условий, перечисленных в п. 4 ПБУ 6/01, и, соответственно, доведением объекта до состояния готовности и возможности его эксплуатации.

Согласно п. 23 Методических указаний и Плану счетов фактические затраты, связанные с приобретением за плату ОС (за исключением НДС и иных возмещаемых налогов), отражаются по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетами учета расчетов, материалов, затрат по оплате труда. При принятии ОС к бухгалтерскому учету на основании надлежаще оформленных документов фактические затраты, связанные с приобретением ОС, списываются с кредита счета 08 в корреспонденции с дебетом счета 01 «Основные средства».

Согласно пп. 7, 8 ПБУ 6/01 ОС принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью ОС, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Учету в составе основных средств объект подлежит в том периоде, когда он не требует дополнительных капитальных вложений на доведение его до состояния, пригодного к эксплуатации, и полностью готов к использованию для производственных нужд организации (письма ФНС России от 05.09.2017 N БС-4-21/17597@, Минфина России от 26.08.2016 N 03-05-04-01/49998).

В постановлении Президиума ВАС РФ от 16.11.2010 N ВАС-4451/10 также указывается, что в первоначальную стоимость включаются также затраты по доведению ОС до состояния, пригодного к использованию.

Доработка такого объекта основных средств до состояния пригодности к эксплуатации сопровождается увеличением его стоимости, что влияет на формирование первоначальной стоимости, по которой он в дальнейшем будет принят к учету в качестве основного средства. После окончательного формирования первоначальной стоимости объект основных средств, ставший пригодным к использованию по назначению, должен быть включен в состав основных средств.

Проводки (без учета НДС) следующие:

Дебет 08 Кредит 60

— учтена стоимость экскаваторов по договору купли-продажи;

Дебет 08 Кредит 10, 70, 69, 60

— учтены расходы на капитальный ремонт экскаваторов;

Дебет 01 Кредит 08

— введенные в эксплуатацию экскаваторы переведены в состав основных средств.

Согласно п. 20 ПБУ 6/01 срок полезного использования объекта ОС определяется при принятии объекта к бухгалтерскому учету организацией самостоятельно исходя из:

— ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

— ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

— нормативно-правовых и других ограничений использования этого объекта (например срок аренды).

Такой порядок определения срока полезного использования распространяется и на объекты ОС, ранее использовавшиеся у другой организации (п. 59 Методических указаний).

Исходя из изложенного, в отличие от налогового учета, в бухгалтерском учете можно установить любой обоснованный срок полезного использования.

В свою очередь, при определении срока полезного использования организация вправе, но не обязана:

— руководствоваться Классификацией ОС, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 N 1;

— учитывать срок полезного использования у предыдущего собственника.

Тем не менее выбор порядка определения срока полезного использования при принятии основного средства к учету должен быть отражен в учетной политике организации для целей бухгалтерского учета.

Рекомендуем также ознакомиться с материалами:

— Вопрос: Организация приобретает в собственность два объекта (турбокомпрессор и датчик пламени). Указанные объекты приобретаются в целях совместного использования с уже имеющимся в организации основным оборудованием. Стоимость каждого из данных объектов составляет выше 40 тыс. руб. и меньше 100 тыс. руб. Каков порядок отражения в бухгалтерском и налоговом учете организации расходов на приобретение указанных объектов, если в учетной политике организации лимит стоимости ОС для целей бухгалтерского учета — 40 тыс. руб., для целей налогового учета — 100 тыс. руб.? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2019 г.)

— Вопрос: Учет пусконаладочных работ после ввода основного средства в эксплуатацию (ответ службы Правового консалтинга ГАРАНТ, октябрь 2020 г.);

— Вопрос: Организация приобрела мобильную буровую установку, самоходную на автомобильном шасси (далее — МБУ). МБУ была поставлена на учет в Госгортехнадзоре 16.04.2018. Для введения МБУ в эксплуатацию необходимы еще три блока. В настоящее время МБУ в эксплуатацию не введена, находится на складе. В связи с производственной необходимостью два вспомогательных блока из трех будут перевезены и присоединены к другой буровой установке, которая ранее была введена в эксплуатацию и числится в составе основных средств (далее — 2БУ). Возможно ли включить МБУ в состав основных средств в бухгалтерском и налоговом учете в данной ситуации? (ответ службы Правового консалтинга ГАРАНТ, май 2018 г.)

— Вопрос: Как учесть дорогостоящее оборудование, приобретаемое для выполнения гособоронзаказа (оборудование не является специальным и может использоваться в будущем в деятельности организации, срок службы оборудования — пять лет, срок выполнения гособоронзаказа — один год)? Какие бухгалтерские проводки оформить? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.)

— СПИ для имущества, бывшего в употреблении (Л.Е. Тимофеева, журнал «Налог на прибыль: учет доходов и расходов», N 10, октябрь 2018 г.);

— Вопрос: Организация применяет общий режим налогообложения, амортизация начисляется линейным методом. Организацией приобретено основное средство (автомобиль), бывшее в употреблении и полностью самортизированное предыдущим собственником. Основное средство приобретено по балансовой стоимости, указанной в акте по форме ОС-1, в которой также указан срок полезного использования — 37 месяцев. Фактический же срок использования составляет 58 месяцев. В каком порядке организация может начислять амортизацию по купленному основному средству в налоговом и бухгалтерском учете? Как определить срок полезного использования основного средства? (ответ службы Правового консалтинга ГАРАНТ, июнь 2013 г.)

— Вопрос: Организация приобретает четыре бывших в употреблении автомобиля для осуществления предпринимательской деятельности. Организация-продавец оформила договор купли-продажи, акт приема передачи, акт ОС-1, счет-фактуру. Согласно акту ОС-1 три автомобиля полностью самортизированы. Как определить срок полезного использования приобретенного основного средства, полностью самортизированного предыдущим собственником? Каков порядок отражения в бухгалтерском учете приобретенных основных средств, бывших в употреблении? Какие при этом должны быть сделаны проводки? Должен ли продавец в данной ситуации предоставить покупателю накладную ТОРГ-12? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2012 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ситдиков Ирек

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как продать автомобиль?

Любой автовладелец может столкнуться с необходимостью продать свой автомобиль. Вы можете реализовать свой автомобиль самостоятельно либо используя систему трейд-ин, предполагающую, что при приобретении нового автомобиля вы сдаете свой старый в автосалон, где оценивают его остаточную стоимость. В статье рассмотрим самостоятельную продажу транспортного средства.

Если вы решили продать автомобиль самостоятельно, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Найдите покупателя автомобиля

Это можно сделать следующими способами:

- разместить объявление на специализированных интернет-ресурсах;

- разместить объявление в тематическом печатном издании;

- выставить автомобиль на продажу в комиссионном магазине или ближайшем авторынке.

Шаг 2. Заключите договор купли-продажи автомобиля

Это можно сделать самостоятельно либо воспользоваться услугами юриста или нотариуса. Нотариальное оформление данного вида договора не обязательно: достаточно простой письменной формы (п. 1 ст. 158, ст. 160, п. 1 ст. 161, п. 2 ст. 163 ГК РФ).

С 29.12.2020 возможно удостоверение сделки двумя и более нотариусами, если в совершении такой сделки участвуют два и более лица без их совместного присутствия (ст. 53.1 Основ законодательства РФ о нотариате; ч. 1 ст. 6 Закона от 27.12.2019 N 480-ФЗ).

Договор купли-продажи необходимо заключить в трех экземплярах (первый для продавца, второй для покупателя, третий для ГИБДД).

В договор купли-продажи автомобиля необходимо включить следующие пункты:

- место, дату заключения, Ф.И.О. продавца и покупателя, их паспортные данные;

- данные об автомобиле: марка и модель, его тип, цвет, номер кузова, идентификационный номер VIN, номер двигателя, год выпуска, данные паспорта транспортного средства (ПТС);

- отсутствие любых обременений, в том числе залога, и правовые последствия в случае их выявления после совершения сделки (расторжение договора и возврат уплаченной по договору суммы);

- стоимость, порядок оплаты, сроки передачи автомобиля, момент перехода права собственности на автомобиль;

- информацию о том, что стороны ознакомлены с техническим состоянием автомобиля.

Если покупатель найден через комиссионный магазин, то оформлением договора купли-продажи, как правило, занимается комиссионный магазин.

Шаг 3. Составьте акт приема-передачи автомобиля в дополнение к договору

Укажите в акте технические характеристики автомобиля, а также то, что покупателю переданы все принадлежности и документы, имеющие отношение к автомобилю.

Если вы в договоре купли-продажи условились с покупателем о передаче задатка, необходимо указать это в акте либо оформить расписку о получении задатка. Продавец не обязан возвращать задаток, если за неисполнение договора ответственна сторона, давшая задаток (п. 1 ст. 380, п. 2 ст. 381 ГК РФ). Размер задатка, как правило, составляет 5 — 10% от цены сделки.

Шаг 4. Внесите в ПТС запись о новом собственнике (если не был оформлен электронный ПТС)

Если на автомобиль не был оформлен электронный ПТС, при продаже автомобиля внесите в ПТС записи (на примере заполнения формы ПТС, действующей с 01.11.2020) (пп. 1.1 п. 1, п. п. 1.1, 3 Приказа МВД России от 23.04.2019 N 267; пп. 32.2 п. 32 Приложения N 3 к Приказу МВД России N 267; пп. «г» п. 2 Решения Коллегии Евразийской экономической комиссии от 22.09.2015 N 122; Информация МВД России):

- в строках «Наименование (ФИО) собственника», «Адрес» укажите данные нового собственника автомобиля;

- в строке «Дата продажи (передачи)» укажите число, месяц и год совершения сделки купли-продажи автомобиля;

- в строке «Документ на право собственности» укажите наименование документа, подтверждающего право собственности на автомобиль (договор купли-продажи), его номер (если имеется) и дату составления;

- в строке «Подпись прежнего собственника» проставляется ваша подпись, а в строке «Подпись настоящего собственника» — подпись покупателя.

Если вы продаете автомобиль юридическому лицу или индивидуальному предпринимателю, заполненные строки заверяются оттисками их печатей (при их наличии).

Реквизиты, расположенные на левой лицевой и оборотной сторонах паспортов и содержащие сведения о совершении регистрационных действий с транспортными средствами («Свидетельство о регистрации ТС, серия, N», «Государственный регистрационный номер», «Дата регистрации», «Выдано ГИБДД», «Отметка о снятии с учета»), заполняются должностными лицами подразделений Госавтоинспекции. Произведенные записи заверяются подписями указанных должностных лиц и оттисками печатей подразделений Госавтоинспекции (п. 33 Приложения N 3 к Приказу МВД России N 267).

Шаг 5. Передайте покупателю ключи от автомобиля и необходимые документы

Вам необходимо передать покупателю следующие документы:

- свидетельство о регистрации транспортного средства;

- паспорт транспортного средства (при отсутствии электронного ПТС);

- нотариальную доверенность от собственника автомобиля, если продажу осуществляет не он лично.

Что сейчас происходит с техосмотром, для кого он остаётся обязательным и можно ли его не проходить — об этом читайте в статье нашего эксперта.

Шаг 6. Убедитесь, что новый владелец автомобиля изменил регистрационные данные автомобиля в установленном порядке

Договор купли-продажи автомобиля не подлежит государственной регистрации, но является основанием для изменения сведений о владельце транспортного средства. Новый владелец автомобиля должен обратиться в регистрационное подразделение ГИБДД или МФЦ (если такая возможность в нем реализована) с заявлением об изменении регистрационных данных в течение 10 дней со дня его приобретения (п. 3 ч. 3 ст. 8 Закона от 03.08.2018 N 283-ФЗ; Рекомендуемый перечень, утв. Постановлением Правительства РФ от 27.09.2011 N 797; п. 1 Правил, утв. Постановлением Правительства РФ от 22.12.2012 N 1376; п. 2.1 Перечня, утв. Постановлением Правительства Москвы от 23.04.2014 N 219-ПП).

По истечении указанного срока при условии отсутствия подтверждения регистрации за новым владельцем прежний собственник может обратиться с заявлением и документами, подтверждающими продажу, для прекращения государственного учета проданного автомобиля. В этом случае государственные регистрационные знаки и регистрационные документы признаются недействительными и вносятся в соответствующие розыскные учеты утраченной специальной продукции. ПТС (подлежащий сдаче) также выставляется в розыскные учеты (ч. 2 ст. 8, ч. 2 ст. 14, п. 2 ч. 1 ст. 18 Закона N 283-ФЗ; п. п. 57, 61 Правил, утв. Постановлением Правительства РФ от 21.12.2019 N 1764; п. п. 133, 139 Административного регламента, утв. Приказом МВД России от 21.12.2019 N 950).

Ранее присвоенные регистрационные номера сохраняются за автомобилем, если прежний владелец автомобиля в заявлении на проведение регистрационного действия не выразил волеизъявление о сохранении за ним данных регистрационных номеров.

Если же прежний владелец заявит о сохранении за ним регистрационных номеров, срок их сохранения составит год со дня проведения соответствующего регистрационного действия либо со дня снятия автомобиля с государственного учета. Если последний день данного срока приходится на нерабочий день, днем окончания срока считается следующий за ним рабочий день. На следующий день после даты окончания указанного срока государственный регистрационный номер автоматически переводится в резерв государственных регистрационных номеров, подлежащих дальнейшему присвоению (п. 3 ч. 1 ст. 8 Закона N 283-ФЗ; п. п. 44, 45 Правил N 1764).

Следует учитывать, что новый собственник по каким-либо причинам может не зарегистрировать автомобиль в установленном порядке, но будет его использовать. В период такого использования прежнему собственнику автомобиля могут быть, например, выписаны штрафы за нарушение ПДД. При этом прежний собственник освобождается от ответственности, если будут подтверждены данные о том, что в момент фиксации административного правонарушения автомобиль находился во владении или в пользовании другого лица (ч. 2 ст. 2.6.1 КоАП РФ).

Кроме того, до момента регистрации новым собственником автомобиля в органах ГИБДД плательщиком транспортного налога остается прежний владелец (ст. 357 НК РФ).

Во избежание указанных рисков рекомендуем перерегистрировать автомобиль в подразделении ГИБДД в день его продажи.

Помимо этого, рекомендуется следующее:

- если покупка автомобиля происходит по «генеральной доверенности», выданной покупателю, обратите внимание на срок ее действия, перечень полномочий покупателя и правильность внесения данных о собственнике автомобиля, а также о самом автомобиле;

- укажите в договоре купли-продажи реальную стоимость автомобиля, так как в случае расторжения этого договора (по любым причинам) вам не надо будет лишний раз доказывать действительную стоимость продажи;

- сохраните экземпляр договора купли-продажи, подписанный покупателем (если он составлялся);

- сделайте копию ПТС, оформленного на нового владельца. В дальнейшем это поможет вам доказать факт продажи автомобиля в случае, если будут продолжать поступать уведомления об уплате транспортного налога или какие-либо другие требования от налоговых органов.

Отметим, что предусмотрено формирование и ведение МВД России государственного реестра транспортных средств. В него включаются сведения о транспортных средствах, совершаемых в их отношении регистрационных действиях, регистрационные данные транспортных средств и иные данные. На МВД России и Министерство цифрового развития, связи и массовых коммуникаций возложена обязанность по обеспечению возможности получения гражданами сведений из этого реестра через личный кабинет Единого портала госуслуг (ст. ст. 9, 34 Закона от 03.08.2018 N 283-ФЗ; п. п. 2, 3, 5 Постановления Правительства РФ от 27.12.2019 N 1874; п. п. 2, 14, 22 Правил, утв. Постановлением Правительства РФ N 1874).

Обратите внимание! Если проданный вами автомобиль находился в собственности менее трех лет, доход от его продажи вы обязаны задекларировать и уплатить с него НДФЛ. При исчислении налога вы можете воспользоваться имущественным налоговым вычетом либо уменьшить сумму полученного дохода на расходы, связанные с его приобретением (получением).

Договор купли-продажи экскаватора

Ввиду значительного увеличения объемов строительства спрос на спецтехнику, в том числе на экскаваторы, для производства землеустроительных и планировочных работ неизменно растет. Стоимость такой машины велика, поэтому договоры купли-продажи экскаватора заключают, в основном, организации.

Покупая экскаватор, следует помнить, что:

- Данный вид специальной техники нужно обязательно зарегистрировать в Гостехнадзоре. Если техника имеет обременения в виде лизинга или залога, то этот же госорган выписывает соответствующий сертификат.

- Сделка заключается только при наличии у продавца оригинала техпаспорта на экскаватор – ПСМ (паспорт самоходной машины). Предоставление копии может означать, что оригинал находится в банке в залоге.

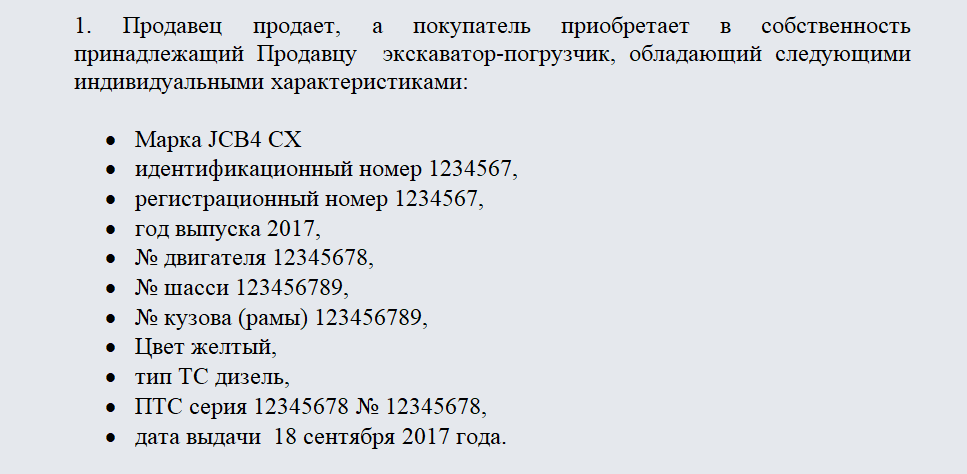

- Ввиду технической сложности спецмашины и ее немалой цены особое значение приобретает тщательное изучение всех параметров. Такие данные, как год выпуска, продолжительность и условия эксплуатации нужны для определения степени износа агрегатов и механизмов машины.

- Проверка соответствия идентификационных номеров шасси и агрегатов машины паспортным данным и тексту в договоре обязательна, так предоставляет гарантии законности заключаемой сделки. Если допущена хотя бы одна ошибка в написании числовых значений, контракт будет признан незаключенным.

- Покупатель имеет полное право просить продавца о проведении технической экспертизы экскаватора.

- Привлечение независимого оценщика со стороны поможет покупателю сориентироваться в ценах на данный вид техники в регионе и установить объективную цену продаваемой машины.

- Регистрация сделки у нотариуса необязательна, но для покупателя служит дополнительным доказательством законности приобретения машины.

Правила оформления договора купли-продажи экскаватора

Составить договор купли-продажи экскаватора несложно. Можно попытаться оформить его самостоятельно, а можно воспользоваться для этой цели уже готовым шаблоном договора, скачав его непосредственно на сайте.

При самостоятельном составлении договора следует учитывать, что законодательство требует от любого договора наличия стандартного набора условий и реквизитов. К обязательным условиям заключения и оформления договора купли-продажи экскаватора будут относиться:

- письменная форма его составления. Контракт оформляется только в письменном виде в трех экземплярах по одному для каждой стороны сделки и один – в госорганы;

- обязательность регистрации спецтехники в органах Гостехнадзора;

- наличие пакета документов для оформления сделки, который должен включать в себя технический паспорт с отметкой о снятии с учета в госорганах и доверенности на лиц, выступающих в роли покупателей (продавцов). Если одной из сторон сделки является физическое лицо, то потребуется паспорт гражданина.

Содержание договора

Законодательные нормы должны быть соблюдены при любом способе оформления контракта. В текст договора купли-продажи экскаватора должны быть включены разделы и пункты, содержащие следующие сведения и условия:

- наименование документа, место и время его оформления;

- названия, реквизиты фирм покупателя (продавца) и/или фамилии граждан, принимающих участие в купле-продаже;

- указание на предмет договора должно содержать все технические характеристики экскаватора в соответствии с его техпаспортом, а также обязательства продавца по передаче техники;

- цена экскаватора, последовательность и форма оплаты за покупку;

- расходы на экспертизу и оценку машины, затраты на оформление и сопутствующие расходы с указанием доли каждой стороны;

- порядок приема-передачи спецтехники с оформлением соответствующего акта и указанием точной даты этой процедуры;

- ответственность сторон за нарушение существенных условий сделки с определением размера штрафов и пени;

- обстоятельства отказа от сделки и действия сторон при обнаружении скрытых дефектов машины в процессе эксплуатации;

- печати компаний, участвующих в купле-продаже, и подписи их доверенных лиц.

Как правильно зарегистрировать покупку экскаватора

Для регистрации экскаватора в Ростехнадзоре новому владельцу предоставляется пять рабочих дней. Представитель покупателя подает в вышеуказанный надзорный орган соответствующее заявление, предварительно отметив его в военкомате.

К заявлению прилагается полис ОСАГО на самодвижущееся транспортное средство, в данном случае на экскаватор. Уставные документы организации (для физических лиц – гражданские паспорта) и свидетельство о регистрации юридического лица также входят в пакет документации.

Работники технадзора требуют протокол соответствия купленной спецмашины действующим техническим нормативам. Покупателю нужно позаботиться об отсутствии задолженностей по уплате налогов и наличии такой справки. Необходимы также техпаспорт экскаватора (паспорт самоходной машины) и квитанция об оплате госпошлины.

Вместе с вышеперечисленными документами экскаватор доставляется на площадку осмотра в Ростехнадзоре. Возможно также приглашение специалистов указанной организации на базу покупателя для проведения техосмотра машины. Продавцы спецтехники, являющиеся физическими лицами, освобождаются от уплаты налога на доход, если стоимость их спецмашины не превышает 250 тысяч рублей.

Советы покупателям экскаватора

Для уверенности в безопасности сделки советуем покупателям следующее:

- проверку чистоты предмета сделки доверить профессиональным юристам, которые установят, находится ли экскаватор в залоге, кредите или лизинге, имеются ли другие обременения по нему;

- потребовать от продавца оригинал техпаспорта и с помощью специалистов проверить соответствие указанных в нем данных факту; копия ПСМ рассмотрению не подлежит;

- получить у продавца информацию о месте и времени приобретения экскаватора;

- проверить в фирме-дилере по продаже спецтехники полученные от продавца данные на предмет отсутствия каких-либо задолженностей по конкретной спецмашине;

- при необходимости за дополнительную плату запросить у кредитной компании кредитную историю фирмы, продающей экскаватор; это же можно сделать на основании данных из интернета.

Процедура приемки экскаватора

Если покупатель не является опытным машинистом экскаватора или не имеет в штате сотрудников соответствующего профессионала, рекомендуем приемку машины доверить приглашенному специалисту.

Он осмотрит машину, проверит уровни технических жидкостей, состояние отдельных агрегатов и узлов. Освидетельствование комплектности машины всеми необходимыми инструментами и запасными частями также будет задачей этого специалиста. После этого он проведет ходовые испытания купленной машины, что позволит своевременно выявить возможные неполадки.

Грамотно составленный договор купли-продажи экскаватора предусмотрит возмещение ущерба покупателю в случае обнаружения скрытых дефектов, выявленных в процессе дальнейшей эксплуатации спецмашины. В этом случае продавец оплатит ремонтные работы по устранению изъянов в течение периода, оговоренного в контракте.

Договор купли-продажи спецтехники — образец и бланк 2021 года

В статье мы расскажем о том, как правильно составить договор купли-продажи спецтехники. Приведем в пример актуальный образец и бланк 2021 года.

Для покупки или продажи спецтехники составляется договор купли-продажи, имеющий ряд отличительных особенностей от договоров подобного типа. Среди этих особенностей отмечено, что при продаже или покупке спецтехники, человек обязуется занести технику в реестр технадзора.

Вообщем, содержание такого договора и условия, согласно которым он составляется, не имеет отличий от договоров подобного типа. Он составляется письменно в трех экземплярах (один – отправляется в Гостехнадзор, один остается у продавца, один – у покупателя). По такому договору можно продавать цементовозы, тракторы, автокраны и тд.

Продавать и покупать спецтехнику могут и физические, и юридические лица. Для оформления такого договора потребуются документы:

- подтверждающие личность обеих сторон (паспорт);

- транзитные номера спецтехники;

- нотариально заверенная доверенность для осуществления сделки, в случае если интересы одной из сторон представляет другое лицо;

- техпаспорт, содержащий пометку о снятии с учета в технадзоре.

В случае, если в сделке участвует юридическое лицо требуется оригинал доверенности на лицо, которое будет заниматься продажей или покупкой спецтехники. Доверенность должна быть подписана руководителем организации, а также содержать печать.

Как правильно составить договор купли-продажи спецтехники?

В договоре указывается:

- дата совершения сделки и место;

- корректное наименование фигурантов сделки (если в сделке фигурирует юридическое лицо необходимо полностью указать его название, реквизиты и адрес);

- предмет договора (обязательство продавца передать спецтехнику покупателю в собственность и обязательство покупателя заплатить за эту спецтехнику по условиям, указанным в настоящем договоре);

- основные характеристики спецтехники: серия, номер паспорта технического средства, категория, год изготовления, цвет кузова, номер на двигателе и тд;

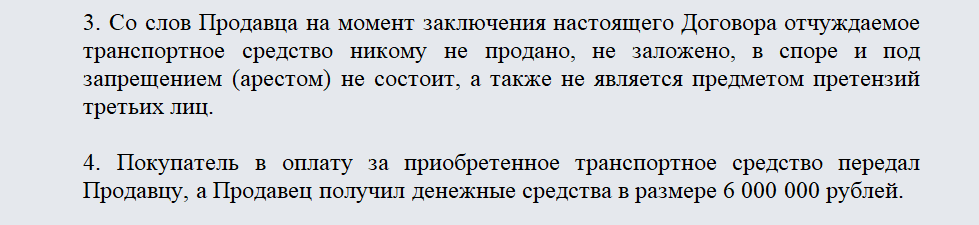

- гарантия продавца на то, что на момент заключения этого договора, спецтехника находится у него в собственности, не находится в залоге и не является арестованным имуществом, а также гарантия на непричастность третьих лиц к транспортному средству;

- условия передачи спецтехники;

- расчет в соответствии с договором (указывается цена и срок);

- ответственность сторон (в соответствии с действующим законодательством РФ). В случае несоблюдения условий договора пострадавшая сторона может обратиться в правоохранительные органы;

- порядок расторжения сделки и основания, на которых это возможно (расторжения договора может произойти по соглашению сторон, либо в одностороннем порядке по письменному требованию одной из сторон на основаниях, предусмотренных действующим законодательством);

- решение спорных ситуаций;

- прочие условия;

- приложения;

- адреса и основные реквизиты сторон;

- подписи.

Бланк договора купли-продажи спецтехники 2021 года

Образец договора купли-продажи спецтехники 2021 года

Ниже находятся образцы ДКП спецтехники, который можно скачать и распечатать:

Загрузить договор купли-продажи спецтехники. Бланк документа и пример заполнения ДКП в 2020 г.

Между продажей спецтехники и обычного автотранспорта существуют значительные процедурные различия, поэтому такие сделки нуждаются в профессиональном юридическом сопровождении. В 2020 г. действует специальный порядок осуществления подобных сделок.

Основные отличия процедуры

Спецтехника подлежит обязательной регистрации в инспекции Гостехнадзора.

Еще одной существенной особенностью купли-продажи является то, что в качестве одной из сторон договора может выступать компания, а не физическое лицо. Это значительно изменяет не только процесс ее заключения, но и требования к оформляемой документации.

В ходе подготовки к реализации сделки принимаются во внимание следующие аспекты:

- обновленные данные о спецтехнике передаются в Гостехнадзор;

- изменяется содержание документа;

- важную роль играет статус обеих сторон договора (физические или юридические лица).

Заключение сделки по продаже спецтехники может потребовать значительных расходов . Чтобы оптимизировать возможные траты, стоит ответственно отнестись к автотехнической экспертизе и оценке уровня износа.

Все характерные особенности необходимо перечислить в договоре. Перед последним этапом заключения сделки проверяется техническое состояние самоходной машины после предыдущего владельца.

Если вы хотите получить беспристрастную оценку, стоит обратиться в независимую оценочную компанию. Благодаря этому можно будет узнать, адекватна ли выставленная стоимость и насколько она соответствует среднему ценовому диапазону.

Оформление ДКП (бланк документа и пример заполнения)

- Чтобы продать спецтехнику, необходимо в письменном виде оформить договор в трех экземплярах.

- Оформленные документы с подписями всех сторон сделки подлежат регистрации в органах Гостехнадзора. Одна из копий договора передается в инспекцию, а остальные остаются у лиц, выступающих сторонами сделки.

- Несмотря на то, что действующее законодательство позволяет самостоятельно оформлять ДКП, рекомендуется поручить составление договора специалисту с юридическим образованием или обратиться за этим в нотариальную контору.

Заполненный договор обязательно нужно проверить на отсутствие пустых строчек. При наличии пропусков в них следует проставить символ «Z ».

Структура ДКП может носить свободный характер, однако Закон предъявляет к подобным договорам ряд важных требований. В частности, ДКП обязан включать следующие элементы:

- Наименование документа и информация о сторонах, принимающих участие в сделке. Также требуется указать место и дату заключения договора.

- Предмет ДКП, в роли которого выступает спецтехника, и детальные сведения о ней: марка транспорта, название модели, государственный номер. Подробно перечисляются все параметры ТС: год выпуска, номер двигателя, вес и другие отличительные черты.

- Цена самоходной техники, схема расчетов между продавцом и покупателем и сроки оплаты. Затраты на сопровождение сделки не входят в итоговую стоимость спецтехники. Детально описывается порядок оплаты, метод осуществления расчетов и их установленные сроки.

- Порядок передачи продавцом спецтехники и временные рамки этой операции. Кроме того, приводится адрес и перечисляется перечень техдокументации, которую покупатель должен получить на руки вместе с TC.

- Порядок приемки и осмотра самоходной техники. Тут следует обозначить, когда именно и на каких условиях будет осуществляться проверка TC.

- Обязательства сторон. Здесь указываются специальные условия заключаемой сделки. К примеру, за нарушение сроков осуществления расчетов или несоблюдение оговоренных условий передачи спецтехники, нарушившая договор сторона обязуется выплатить компенсацию.

- Признание договора недействительным либо условия его расторжения. Перечисляются специальные условия, при наступлении которых договор может оспариваться в суде. Сюда необходимо включить выявление повреждений и поломок после подписания договора.

- Последняя часть. Результаты сделки, ее правомерность и число оформленных экземпляров ДКП.

- Адреса и детальные реквизиты участвующих сторон. Если одной из сторон сделки является организация, следует указать ее реквизиты и информацию о руководстве.

- Подписи обеих сторон.

Ниже показан пример заполненного документа ДКП для спецтехники.

Пакет документов для инспекции Гостехнадзора

ГК РФ регламентирует перечень вложений, в обязательном порядке прилагаемых к договору купли-продажи. На то, чтобы зарегистрировать договор, по закону отводится 5 рабочих дней.

Регистрирование в органах Гостехнадзора является обязательным для любого самоходного транспорта, объем ДВС которого составляет не менее 50 см 3 . Также это требование распространяется на TC , которые нельзя ставить на учет в ГИБДД.

После того, как одна из сторон продаст спецтехнику , новый собственник обязан передать пакет документации в инспекцию Гостехнадзора.

Помимо договора также понадобится передать:

- заполненное заявление;

- свидетельство о праве собственности;

- полис ОСАГО;

- техпаспорт спецтехники (ПСМ);

- квитанция об уплате пошлинного сбора;

- сертификат соответствия TP (техническому регламенту).

Сотрудники инспекции тщательно осмотрят самоходный транспорт на собственной площадке либо на одной из подведомственных территорий.

В ситуации, когда в роли продавца либо покупателя спецтехники выступает не физическое лицо, а организация, потребуется предоставить полный перечень учредительных документов компании, а также подтвердить постановку на учет в ИФНС.

Пример заполненного заявления о регистрации спецтехники для физического лица:

Пример заполненного заявления о регистрации спецтехники для юридического лица:

Пример техпаспорта транспортного средства:

Правила налогообложения

Если продает спецтехнику обычный гражданин, то налог взимается по тому же принципу, что и при продаже легковой машины.

В этом случае налоговая ставка составит 13% от стоимости сделки.

В ситуации, когда речь идет о продаже относительно новой самоходной техники, выпущенной менее 3-х лет назад, сделка не подлежит налогообложению. Также это правило действует, если ее цена не достигает 250 000 руб.

Налогообложение также не предусматривается, если в результате купли-продажи не создается прибыль для продавца. Это происходит, когда сторона, продающая спецтехнику, устанавливает в договоре стоимость меньше первоначальной.

Меры безопасности

Тракторная, экскаваторная и т.п. техника зачастую стоит достаточно дорого, поэтому заинтересованному покупателю следует перед заключением договора дополнительно проверить самоходный транспорт на наличие обременений и узнать, не использовался ли он в качестве залога при получении банковского кредита.

Для выполнения проверки следует выполнить ряд шагов:

- Попросить продающую сторону показать техпаспорт TC. Тревожным звоночком должно стать предоставление только копии техпаспорта без оригинала. Не исключено, что оригинальный ПСМ забрал банк при оформлении кредита. Тогда перерегистрировать спецтехнику можно будет лишь после полной выплаты задолженности по займу;

- Выяснить, где именно приобреталась самоходная техника. Если транспорт покупался у официального дилера, стоит связаться с его менеджером и спросить, не числится ли за ТС непогашенный кредит;

- При желании можно обратиться в независимую организацию, чтобы навести справки о продавце и узнать его кредитную историю. Многие компании оказывают подобные услуги за умеренную плату;

- Можно поискать сведения о залоге в Интернете, но учтите, что она может носить неполный характер. Одним из таких информационных ресурсов является портал https://www.reestr-zalogov.ru/state/index

Последний этап оформления сделки

Заключительным шагом станет передача TC и оформление соответствующего передаточного акта, в котором фиксируется, что спецтехника находится в работоспособном состоянии, а также перечисляются условия форс-мажора и методы их разрешения.