Как пересмотреть предоставленную отсрочку,если это возможно?

С 06.04.2020 действуют новые правила отсрочки и рассрочки задолженности по налогам, авансовым платежам и страховым взносам (включая взносы «на травматизм»). Они утверждены постановлением Правительства РФ от 02.04.2020 № 409 в связи с распространением коронавируса и снижением предпринимательской активности (далее – постановление № 409).

По сути, предлагается два вида отсрочки.

Первый из них – автоматическое продление срока уплаты налогов, взносов (на 3-6 месяцев в зависимости от вида) для отдельных налогоплательщиков.

Второй вид – долгосрочная отсрочка (рассрочка), которая предоставляется по заявлению налогоплательщика. Она предусмотрена Правилами, утв. постановлением Правительства РФ от 02.04.2020 № 409 (далее – Правила).

ФНС России пояснила, как и кто может получить отсрочку (рассрочку) по заявлению.

1. Кто сможет воспользоваться отсрочкой (рассрочкой) по налогам, которая представляется по заявлению?

Отсрочку (рассрочку) могут получить следующие организации и предприниматели (п. 1-3 Правил):

- налогоплательщик работает в наиболее пострадавших отраслях (определяется по основному ОКВЭД на 01.03.2020). О правилах отсрочки см. подробнее; , предоставившие отсрочку по арендной плате;

- работающие в сфере туризма и гостиничного бизнеса при условии, что они включены в единый перечень классифицированных гостиниц, горнолыжных трасс, пляжей, а основной код по ОКВЭД на 01.03.2020 назван приложении № 2 к Постановлению 409;

- стратегические, системообразующие и градообразующие организации, по которым принято отдельное решение Правительства РФ. Правила отбора системообразующих организаций, которые могут получить отсрочку (рассрочку), утверждены Постановлением Правительства РФ от 10.05.2020 № 651. О правилах отсрочки см. подробнее.

Перечисленные организации и ИП не обязательно должны быть субъектами малого или среднего предпринимательства. Однако на отсрочку они смогут претендовать, если снизился доход более чем на 10 процентов или получен убыток по декларации по налогу на прибыль за периоды 2020 года (если за 2019 год убытка не было). Подробнее о сроках отсрочки в зависимости от уровня снижения дохода читайте в статье.

2. Могут ли применять отсрочку (рассрочку) налогоплательщики, применяющие специальные режимы налогообложения?

Основной мерой поддержки таких налогоплательщиков является автоматический перенос срока уплаты налогов (если они СМП наиболее пострадавших отраслей). Например, для организаций срок уплаты налога при УСН за 2019 год перенесен с 31 марта на 30 сентября 2020 года, срок уплаты авансового платежа за 1-й квартал – с 27 апреля на 26 октября 2020 года (подробнее см. таблицу с переносом сроков).

Если автоматически сроки не перенесены, то предоставляется отсрочка (рассрочка) по заявлению налогоплательщика. Она возможна по тем платежам, срок уплаты которых уже наступил в 2020 году и по ним представлены необходимые декларации (расчеты). О том, как получить отсрочку (рассрочку), читайте в новости.

Однако для применяющих УСН сделано исключение. Им достаточно самостоятельно указать в заявлении о снижении доходов или получение убытка, без представления подтверждающих документов. Налоговая самостоятельно проверит эти данные после представления декларации по УСН за 2020 год (п. 7 Правил).

3. По каким налогам и взносам может предоставить отсрочку (рассрочку) налоговая по заявлению?

Отсрочка или рассрочка предоставляется по федеральным, региональным, местным налогам, страховым взносам, срок уплаты которых наступил в 2020 году (с 01.01.2020).

Для отдельных пострадавших налогоплательщиков (приведены в приложении № 1 к Постановлению № 409) отсрочка (рассрочка) может быть предоставлена почти по всем налогам и авансовым платежам (включая НДС). К исключениям относятся (п. 2 и 5 Правил):

- НДПИ, акцизы и налоги, уплачиваемые налоговыми агентами;

- страховые взносы на накопительную часть пенсии;

- страховые взносы «на травматизм», так как эту отсрочку предоставляет не налоговая, а ФСС России (см. подробнее).

Для остальных пострадавших налогоплательщиков, включая стратегические, системообразующие, градообразующие организации, реализующие социально значимые товары организации, а также гостиничный и туристический бизнес исключений больше. Они не смогут получить отсрочку (рассрочку) в отношении (пп. «б» п. 2 Правил):

- НДС, акцизов, НДПИ, налога на дополнительный доход от добычи углеводородного сырья и налогов, уплачиваемых налоговыми агентами;

- страховых взносов на накопительную часть пенсии;

- страховых взносов «на травматизм», так как эту отсрочку предоставляет не налоговая, а ФСС России (см. подробнее).

Арендодатели торговых площадей могут отсрочить уплату налога на имущество, земельного налога и авансовых платежей по ним, а также налога на имущество физических лиц (пп. «в» п. 2 Правил).

Если в заявлении содержится просьба об отсрочке (рассрочке) платежей, срок уплаты которых не наступил, налоговая его не удовлетворит.

4. Предоставляется ли отсрочка (рассрочка) по налоговым пеням и штрафам?

Нет, такая отсрочка (рассрочка) не предоставляется.

Если налоговая отсрочила (рассрочила) сумму основного налогового долга, то пени и проценты на нее не начисляются. Дополнительные заявления для этого подавать не нужно (абз. 2 п. 4 ст. 64 НК РФ, п. 8 Правил).

5. Предоставляется ли отсрочка (рассрочка) по суммам налогов, доначисленным налоговой?

Да, предоставляется, но только в отношении тех налогов, срок уплаты которых приходится по НК РФ на 2020 год (п. 2 Правил).

6. Каким способом можно направить заявление о предоставлении отсрочки (рассрочки) в налоговую?

Заявление можно подать в налоговую следующими способами:

- на бумажном носителе нарочно или по почте;

- через онлайн-сервис «Обратиться в ФНС России». К обращению нужно приложить скан-образы заявления о предоставлении отсрочки (рассрочки), обязательства соблюдать условия отсрочки (рассрочки) и графика погашения (при необходимости).

Документы об обеспечении исполнения обязательств (залог, поручительство, банковская гарантия) предоставляются только на бумажном носителе.

7. В какой срок рассматривается заявление об отсрочке (рассрочке)?

Максимальный срок рассмотрения – 30 рабочих дней с момента получения заявления налоговым органом (п. 15 Порядка, утв. приказом ФНС России от 16.12.2016 №ММВ-7-8/683@). Налоговым органам предписано по возможности сокращать сроки рассмотрения таких заявлений.

8. Можно ли дополнительно подать подтверждающие документы, если они не были поданы вместе с заявлением на отсрочку (рассрочку)?

Да, документы можно подать до вынесения налоговым органом решения (п. 6 рекомендаций, доведенных до территориальных органов письмом ФНС России от 06.04.2020 №ЕД-20-8/42@).

9. Налоговый орган отказал в отсрочке (рассрочке). Можно ли повторно подать заявление, предварительно устранив недочеты?

Да, можно подать повторное заявление, если отсрочка (рассрочка) не была предоставлена.

10. Можно ли подать заявление об отсрочке (рассрочке) уплаты налога до подачи декларации, срок которой перенесен?

Решение об отсрочке налоговая сможет принять только после поступления деклараций (расчетов), необходимых для расчета снижения доходов (убытков) и для определения суммы платежей, на которые предоставляется отсрочка (рассрочка). Срок рассмотрения заявления исчисляется со дня представления всех необходимых деклараций или расчетов. Исключение сделано только для применяющих УСН. Им достаточно указать о снижении доходов в заявлении, налоговая примет решение по отсрочке, не дожидаясь декларации по УСН за 2020 год. Обратите внимание, что заявление нужно подать до 1 декабря 2020 года. Однако если во втором квартале 2020 доходы снизились, заявление рекомендуется подать заранее. Это приостановит взыскание задолженности до рассмотрения заявления.

11. Предоставляется ли отсрочка (рассрочка) по транспортному и земельному налогам, по которым отменены декларации с 2020 года?

Правила отсрочки и рассрочки распространяются на земельный и транспортный налог (авансовые платежи по ним), несмотря на то, что по ним декларации с периода 2020 года не подаются.

В 2021 году налоговая по результатам сообщений об исчисленных суммах за 2020 год проверит суммы к уплате за этот период с отсроченными суммами. Если выяснится, что отсрочена большая сумма, чем должна быть уплачена, решение об отсрочке (рассрочке) изменят или отменят.

12. Можно ли продлить срок отсрочки (рассрочки)?

Если налогоплательщик заявил меньший срок отсрочки (рассрочки), чем тот, на который он имеет право, то можно его продлить, подав соответствующее заявление.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Верховный суд рассказал, когда можно получить отсрочку исполнения решения

ГПК позволяет попросить суд об отсрочке или рассрочке исполнения решения с учётом имущественного положения сторон либо других обстоятельств. Однако получить ее не так уж и просто – ведь это право, а не обязанность суда. Что считать затрудняющим исполнение решения и как правильно оценить имущественное положение сторон? Ответы на эти вопросы дал Верховный суд.

Ирина Шекунова* больше двух лет работала помощником воспитателя в негосударственном образовательном учреждении дошкольного и начального общего образования «Счастливые дети». Работодатель за собственный счет отправил ее на обучение и стажировку в г. Санкт-Петербург в Высшую школу Монтессори-метода Учебного центра АМИ в России. По условиям соглашения с работодателем, Шекунова обязалась проработать у него не менее 60 месяцев со дня возвращения со стажировки, а в случае увольнения без уважительных причин до истечения указанного выше срока – возместить все расходы.

Когда Шекунову уволили из «Счастливых детей» за прогул, работодатель обратился в суд с иском о взыскании расходов на обучение в сумме 185 000 руб., на проживание в период обучения в размере 28 800 руб., процентов за пользование чужими денежными средствами в сумме 32 280 руб., а также госпошлины в размере 6910 руб. Советский районный суд г. Липецка взыскал с Шекуновой в пользу «Счастливые дети» 200 177 руб. в счёт возмещения затрат, понесённых за обучение, и 5201 руб. судебных расходов. Липецкий областной суд его поддержал, решение вступило в силу. В отношении должницы возбудили исполнительное производство.

Тогда Шекунова попросила у суда отсрочку исполнения решения до 5 июня 2018 года, то есть до достижения её ребёнком трёх лет. В качестве обстоятельств, которые существенно затрудняют для неё исполнение решения суда, Шекунова указала, что она не работает, имеет на иждивении малолетнего ребёнка, по уходу за которым ежемесячно получает пособие в сумме 2908 руб., беременна вторым, оплачивает съёмное жилье и коммунальные услуги. Ее супруг получает зарплату 24 982 руб.

Суд первой инстанции отказал ей в отсрочке исполнения решения. Он исходил из того, что Шекунова не представила убедительных и бесспорных доказательств, подтверждающих её затруднительное материальное положение. Наличие на иждивении несовершеннолетнего ребёнка, беременность и её нуждаемость в усиленном питании, по мнению суда первой инстанции, не могут быть признаны безусловными основаниями для нарушения прав взыскателя. Суд указал, что неоплата Шекуновой денег адвокату на основании соглашения, заключённого ранее на возмездной основе, тоже не является таким основанием.

С выводами суда первой инстанции согласилась апелляция, дополнительно приведя доводы о том, что беременность Шекуновой, наличие на иждивении несовершеннолетнего и нахождение её в отпуске по уходу за ребёнком не могут быть отнесены к исключительным обстоятельствам, затрудняющим исполнение решения суда. По мнению апелляции, недостаточность денег сама по себе не является безусловным основанием для предоставления отсрочки.

Шекунова обратилась в Верховный суд. Тот пришел к выводу, что нижестоящие суды в нарушение ст. 67 ГПК не исследовали и не дали надлежащую оценку доводам заявителя и представленным доказательствам. Суды фактически не рассмотрели вопрос о наличии исключительных обстоятельств и не мотивировали исчерпывающим образом свой вывод. Кроме того, суды первой инстанции и апелляции не учли, что согласно Конституции в России обеспечивается государственная поддержка семьи, материнства, отцовства и детства (ст. 7); материнство, детство и семья находятся под защитой государства (ч. 1 ст. 38); гарантируется право на заботу о детях и их воспитание (ч. 2 ст. 38); право на социальное обеспечение для воспитания детей (ч. 1 ст. 39). Суды также не истребовали материалы исполнительного производства. Поэтому ВС отменил решения нижестоящих инстанций об отказе в отсрочке исполнения и направил дело на новое рассмотрение в Советский районный суд г. Липецка (№ 77-КГ17-21).

Старший юрист «ФБК Право» Елизавета Капустина считает, что в рассматриваемом случае суды нижестоящих инстанций подошли к вопросу достаточно формально. «Фактически не была дана оценка обстоятельствам, подтверждающим наличие оснований для предоставления отсрочки. Указанные нарушения и стали поводом к отмене судебных актов. Отсутствие детального анализа ситуации является нарушением норм процессуального права как при удовлетворении заявления о предоставлении отсрочки или рассрочки, так и при отказе. Например, в деле № 24-КГ15-3 были отменены акты судов нижестоящих инстанций и отказано в предоставлении отсрочки должникам», – объяснила Капустина.

Отсрочка и рассрочка исполнения судебных актов

Взыскатель, должник или судебный пристав-исполнитель вправе обратиться с заявлением о предоставлении отсрочки или рассрочки исполнения судебного акта. Данную норму содержат Гражданский процессуальный кодекс, Кодекс административного судопроизводства, Арбитражный процессуальный кодекс, а также федеральный закон «Об исполнительном производстве». В законодательстве отсутствуют какие-либо ограничения, касающиеся периода, когда может быть подано соответствующее заявление в суд. Таким образом, заявление о предоставлении отсрочки или рассрочки судебного акта может быть подано как до вступления решения суда в законную силу, так и после возбуждения исполнительного производства.

«Отсрочка и рассрочка исполнения судебного акта — разные понятия, и их следует отличать друг от друга. Отсрочка исполнения судебного акта — это перенесение срока исполнения с одной установленной законом или судом даты на другую. При рассрочке исполнения судебного акта должнику предоставляется право исполнить возложенную на него обязанность не в целом в какой-то точно установленный законом срок, а по частям, причём для исполнения каждой устанавливается самостоятельный срок, определяемый конкретной датой или периодом времени», — рассказывает адвокат по гражданским делам Игорь Чёрный.

Рассрочка отличается от отсрочки тем, что решения суда не приостанавливаются полностью, а изменяется лишь порядок такого исполнения. При подаче заявления можно составить график, по которому предполагается выплата долга взыскателю. Кроме того, применение рассрочки возможно только в отношении имущества, обладающего определёнными признаками. То есть такого обязательства, которое можно исполнить по частям.

«Важно отметить, что рассрочка или отсрочка судебного акта предоставляются только в исключительных случаях. Заявитель должен предоставить в суд доказательства, свидетельствующие об исключительности обстоятельств, которые препятствуют исполнению судебного акта. Это могут быть доказательства, свидетельствующие о тяжёлом материальном положении, болезни должника или членов его семьи, нахождении родственников на иждивении, необходимости дорогостоящего лечения и прочем», — говорит адвокат по гражданским делам Игорь Чёрный.

Законодательство не очерчивает круг обстоятельств, согласно которым суд может предоставить рассрочку или отсрочку исполнения судебного акта. Соответственно, суд исследует доводы, приведённые должником в заявлении, по собственному убеждению и принимает решение путём вынесения соответствующего определения.

«Стоит помнить, что даже наличие подтверждённых фактов о тяжёлом имущественном положении не всегда гарантирует принятие положительного решения в отношении должника, поскольку суд помимо интересов должника также учитывает интересы взыскателя. Кроме рассрочки или отсрочки исполнения судебного акта суд может изменить способ и порядок исполнения решения, а именно заменить один вид исполнения на другой», — пояснил адвокат по гражданским делам Игорь Чёрный.

Как оценить экономическую эффективность отсрочки платежа?

Поставщика продукции, как правило, интересует предоплата как наиболее выгодное условие поставки. Позиция покупателя противоположна: закупать продукцию с отсрочкой платежа. Особенно важна отсрочка платежа компаниям, которые испытывают дефицит денежных средств.

Давайте разберемся, во сколько обходится покупателю отсрочка, какая стратегия поможет ее добиться и как минимизировать при этом финансовые риски. Для этого мы:

- выработаем успешную стратегию переговоров;

- проведем расчеты для обоснования целесообразности отсрочки платежа;

- оформим достигнутые договоренности об отсрочке с учетом всех формальностей.

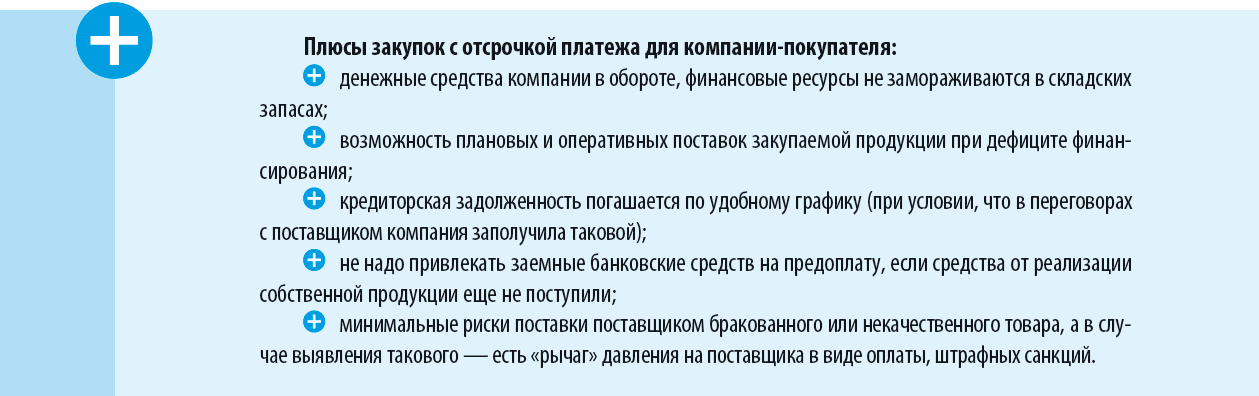

Отсрочка платежа: плюсы для поставщика и покупателя

Поставщик также заинтересован предоставить вашей компании отсрочку, поскольку это позволит ему:

- привлечь новых клиентов (потребителей), расширить рынки сбыта;

- выстроить долгосрочные взаимовыгодные отношения со своими клиентами, а часто речь идет о ключевых для компании партнерах — оптовых покупателях, официальных дилерах;

- увеличить объем продаж, а при правильном управлении дебиторской задолженностью — увеличть прибыли;

- повысить престиж (маркетинговая составляющая) за счет работы с известным контрагентом.

Но при этом поставщик рискует:

- сокращением объема средств в обороте и кассовыми разрывами;

- снижением ликвидности;

- падением рентабельности и финансовой стабильностью компании;

- появлением проблемной дебиторской задолженности.

Стратегия, которая поможет получить отсрочку платежа

Выработать правильную стратегию специалистам компании помогут следующие рекомендации:

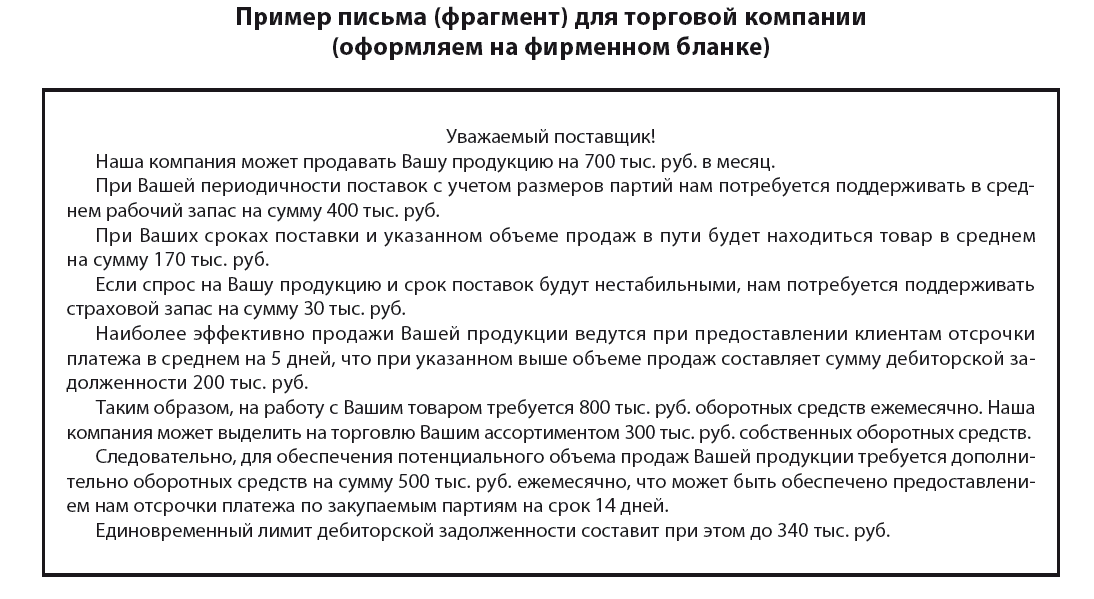

1. Запросите в торговом отделе прогноз продаж на предстоящие три месяца. Выясните, выполняет ли компания в срок свои обязательства по отгрузке. Проанализируйте отчеты по дебиторской задолженности перед вашей компанией, насколько она увеличилась и какие меры приняты для возврата.

Эта информация позволит подготовить аргументы поставщику, объяснить, почему в компании кассовый разрыв, убедить, что проблемы временные. Докажите на цифрах, сколько дней отсрочки платежа вам необходимо и почему.

Основные доводы, которые следует использовать в переговорах об отсрочке:

- стабильные и регулярные заказы;

- постоянство объемов закупки с перспективой увеличением их объема;

- период сотрудничества с поставщиком;

- платежеспособность и иные положительные показатели вашей финансовой отчетности (как правило, поставщик запрашивает такие отчеты перед принятием окончательного решения);

- известность и репутация компании на рынке, хорошо узнаваемый бренд, крупная региональная компания.

В результате переговоров поставщик должен выбрать, предоставить требуемую отсрочку или не допродать компании свою продукцию. Это честный вариант.

Не совсем честный вариант:

- определяемся с планируемым объемом продаж и желаемым размером (или сроком) отсрочки;

- остальные цифры «подгоняем» под эти показатели и выдаем как обоснование требуемой отсрочки. Но помните, что поставщик может затребовать подтверждение!

2. Если компания работает с несколькими поставщиками продукции, можно сделать акцент на том, что другие поставщики дают вам отсрочку.

В этом случае при подписании контракта для вас уже не так важна цена, поскольку она у всех одинакова, — важен дополнительный пакет: отсрочка, скидка, доставка и др.

Если поставщик отказывает в отсрочке платежа, предупредите, что ваша компания готова прекратить закупки.

Если альтернативных поставщиков у компании нет, договоры ни с кем не подписаны, соберите информацию о ключевых поставщиках на рынке. Изучите сайты этих компаний, прайс-листы, запросите коммерческие предложения и типовые договоры поставки. Уточните у потенциальных поставщиков все существенные условия по оплате, доставке, скидках.

Имея такую информацию, компания сможет не только оперировать ею на переговорах с интересующим поставщиком, но и оперативно начать работать с альтернативным, если переговоры окажутся безуспешными.

Стратегию «другие поставщики дают отсрочку» можно применить в случаях:

- стратегической важности покупателя для поставщика;

- большого количества идентичных предложений поставщиками/производителями однородных товаров/услуг на рынке;

- ограниченного рынка покупателей из-за специфики продукции или региона.

3. Используйте типовую эффективную схему получения отсрочки, которую часто пользуют опытные снабженцы:

- найдите поставщика продукции, обсудите условия сотрудничества, обозначьте свои плюсы (крупный производитель, работаем с торговыми сетями, есть дилеры по всему региону и т. д.);

- первая закупка (или 1–3 партии) — обязательно по предоплате;

- строго выполните договорные объемы закупок по 1–3 закупкам, идеальный вариант — оплатить поставленный товар раньше срока на пару дней;

- переходите к переговорам об отсрочке платежа при сохранении полученной предоплатной цены.

4. Согласовывайте период отсрочки после достижения договоренностей по цене.

Если поставщик сам предлагает отсрочку, задача покупателя — получить минимально возможную цену при максимальной отсрочке. Дополнительно выясните цену при условии предоплаты. Сравните, что выгоднее: отсрочки или более низкая цена на условиях предоплаты.

Основная задача покупателя при выборе способа оплаты: получить максимальную скидку в цене при предоплате и минимальную наценку в цене при отсрочке платежа

5. В ходе переговоров с поставщиком об отсрочке платежа компания должна быть готова предложить что-то взамен.

Заранее продумайте варианты, интересные поставщику и выгодные компании — предложите, например:

- увеличить объем и частоту закупок. Предлагают, если компания-покупатель планирует открыть новые торговые точки, расширить собственный бизнес;

Мы рекомендуем

Заранее рассчитайте оптимальный для компании объем заказа. При этом не должен увеличиваться кассовый разрыв.

- расширить закупаемый ассортимент. Это предложение заранее проработайте с вашим торговым отделом;

- в дополнение к двум первым — переход на длительный контракт. Поставщики заинтересованы в длительных бизнес-отношениях и увеличении объемов закупок;

- увеличить закупочную цену при увеличении периода отсрочки платежа. Чтобы удостовериться, что это приемлемо для вашей компании, изучите прогноз движения финансовых потоков с учетом нужной вам отсрочки и роста закупочной цены;

- совместное участие в рекламных и маркетинговых акциях, вследствие чего и у поставщика, и у вас появятся новые покупатели;

- поручительство, банковскую гарантию, залог имущества по договору поставки.

И самое важное — исключите непрофессиональный подход: «Денег сейчас нет, а производство простаивает, поэтому нужны материалы. Мы крупная региональная компания, с нами многие хотят работать, подождут, если мы просрочим оплату».

О. С. Полякова,

эксперт по экономике и финансам

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 10, 2017.

Отсрочка по кредиту — как получить отсрочивание по платежам

В качестве поддержки своих клиентов банки разрабатывают специальную программу лояльности, помогающую заемщикам находить более оптимальный выход из сложной финансовой ситуации. Отсрочка по погашению кредита — одна из мер, проводимых в рамках программы лояльности кредитных организаций.

- Способы предоставления отсрочки

- Порядок получения отсрочивания в банке

- Когда следует просить об отсрочке платежей

- 1. Составление заявления

- 2. Сбор пакета документов

- 3. Подача документов

- 4. Ожидание сроков рассмотрения и получение документов

Такая преференция предоставляется только по решению банка и никак не закрепляется в законе. Банк не обязан предоставлять отсрочку клиенту, если это противоречит его (банка) внутренней политике. В свою очередь, чтобы получить отсрочку, самому клиенту необходимо предпринять определенные действия.

Способы предоставления отсрочки

Отсрочка считается также одной из мер в рамках реструктуризации кредитной задолженности. Такие мероприятия производятся в том случае, если благонадежный заемщик попал в сложную финансовую ситуацию, и, чтобы не усугублять его положение, банк пересматривает текущие условия кредитования. Форма предоставления отсрочки может выражаться в следующем:

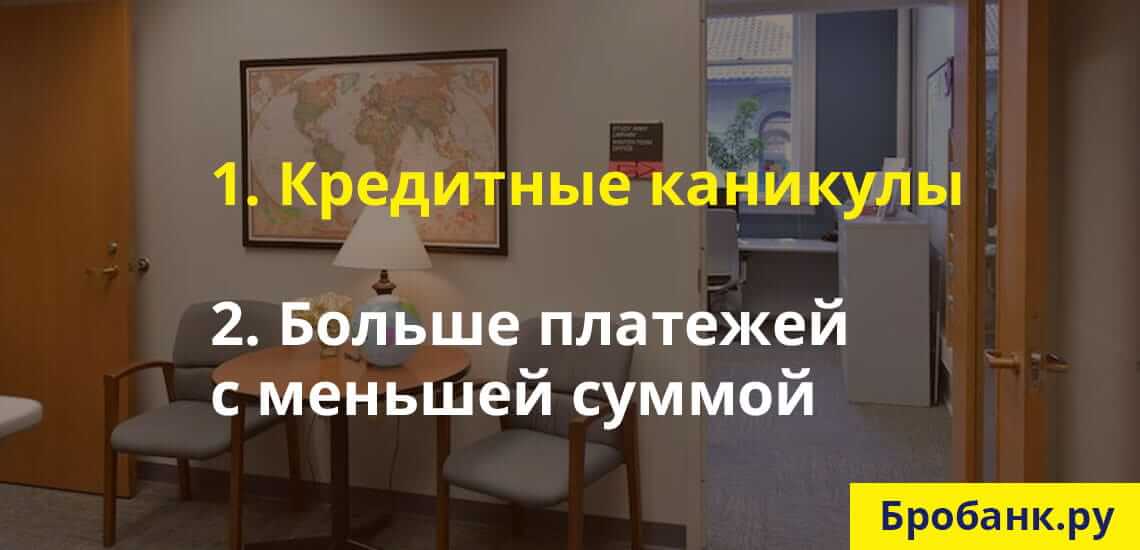

- Кредитные каникулы — когда взнос очередного платежа оттягивается на определенный срок, до того момента, когда заемщик сможет вновь исполнять свои обязательства.

- Увеличение общего срока кредитования и уменьшение суммы, вносимой по графику платежей — снижение кредитной нагрузки за счет увеличения количества платежей по кредитному договору.

Предоставляются эти послабления в соответствии с внутренней политикой банка или по просьбе (заявлению) самого клиента. Такие мероприятия могут быть не предусмотрены программой банка, поэтому клиенту необходимо инициировать их самостоятельно.

В обоих случаях должно заключать отдельное соглашение. Такое соглашение, как правило, имеет наименование договора реструктуризации кредитной задолженности. Заключение договора является обязательным, так как здесь речь идет об изменении первоначальных условий кредитного договора. В отдельном случае соглашение оформляется в виде приложения к основному договору между заемщиком и банком.

Заемщику рекомендуется внимательно изучить предложенные банком условия и согласиться на таковые, если они предусматривают улучшение его текущего положения. Именно в этом и заключается цель реструктуризации — она должна предполагать помощь для попавшего в трудное положение заемщика.

Порядок получения отсрочивания в банке

Если в программе банка предусматривается предоставление отсрочки, то вероятность ее получения возрастает в несколько раз. Единственное, что необходимо знать, отсрочка не предоставляется клиентам, которые неоднократно нарушили условия кредитного соглашения или имеют длительные просрочки. Услуга доступна только благонадежным клиентам, которым банк может полностью доверять.

Если клиент понимает, что соответствует установленным банком требованиям, то для получения отсрочки по кредиту ему необходимо выполнить следующие действия:

- Обратиться в банк и подать заявление на получение услуги — заявление заполняется на типовом бланке, который выдается по факту требования.

- Оплатить комиссию за искомую услугу — ряд банков предоставляют отсрочку платно, и взимание платы не нарушает требования профильного законодательства.

- Получить документы, подтверждающие активацию соответствующей услуги — заемщику на руки выдается новый график, в котором сроки внесения платежа скорректированы по соглашению между сторонами.

- Прикрепить новый график к основному договору и добросовестно исполнять обязательства уже по пересмотренным условиям.

Если после получения услуги заемщик не выполнит оговоренные условия, то банк вправе отменить их и вернуть соглашение в прежнее положение.

Оформление отсрочки по срокам занимает до нескольких дней. В это время банк изучит положение клиента, оценит целесообразность предоставления ему данной услуги, проанализирует возможные риски. Только после этого кредитная организация и принимает окончательное решение.

Когда следует просить об отсрочке платежей

В большинстве случаев банки не указывают возможность получения отсрочки по кредиту в своих кредитных программах. Поэтому первые действия и здесь должны быть предприняты самим заемщиком.

Следует понимать, что банк не заинтересован в возникновении просроченной задолженности. Организации необходимо получать прибыль с выданных кредитов без каких-либо затруднений. Следовательно, договориться с банком можно, так как здесь речь идет о взаимном интересе сторон.

Обращаться необходимо еще до возникновения просроченной задолженности. Если клиент понимает, что следующий платеж окажется для него непосильным, то лучше обращаться в банк заранее. Заблаговременное обращение повысит шансы на получение услуги в несколько раз.

Для этого заемщики придерживаются определенного алгоритма, который практически в каждом случае будет идентичным. Если клиент уверен, что отсрочка поможет ему решить сложившиеся проблемы, то для ее получения предпринимаются следующие действия.

1. Составление заявления

В отличие от случая, когда отсрочка предусматривается программой банка, заявление здесь составляется в произвольной форме, без применения специального бланка. В заявлении клиент описывает сложившуюся ситуацию (потеря работы или постоянного дохода), и в просительной форме предлагает банку пересмотреть условия кредитования.

Нужно быть готовым к тому, что указанная заемщиком информация обязательно будет проверяться на достоверность. Выборочно банк может послать запросы в целях удостоверения информации.

2. Сбор пакета документов

Для подтверждения сложной финансовой ситуации, заемщику нужно предоставить в банк документы. Достаточным в данном случае будет получение квитанции 2-НДФЛ, отражающей отсутствие поступлений со стороны работодателя. Если заемщик занимается бизнесом, то для подтверждения предоставляется квитанция по форме 3-НДФЛ.

Справки должны быть «свежими». Любой подлог моментально вычисляется банком, так как эта информация может проверяться через налоговые органы. Если будут обнаружены несоответствия, то о отсрочке в дальнейшем не может быть и речи.

3. Подача документов

Собранный пакет документов подается в банк. На этой стадии клиенту рекомендуется предоставлять любую другую информацию, которую запросит банк. К примеру, если предполагается устройство на работу, то кредитной организации нужно будет дать данные о будущем работодателе и о предполагаемой к получению заработной плате, если это возможно.

Банк должен понимать, что предоставляемая отсрочка поможет клиенту и что он вновь будет исправно платить по своим обязательствам. Если кредитная организация увидит, что клиент преследует цели просто оттянуть факт возникновения просроченной задолженности, то в предоставлении услуги будет отказано.

4. Ожидание сроков рассмотрения и получение документов

Если отсрочка не предусматривается политикой банка, то сроки рассмотрения заявления увеличиваются. Кредитная организация может рассматривать обращение клиента до 5 и более банковских дней. Изменить сроки принятия решения нельзя.

При положительном решении, банк извещает клиента о времени прибытия в офис для подписания дополнительного соглашения. Для этого клиенту потребуется иметь при себе документы: общегражданский паспорт и иные документы, на обязательное наличие которых укажет кредитор.

После подписания соглашения банк должен выдать заемщику на руки подтверждающие документы. Список может разниться в зависимости от вида кредитной программы. Следующие бумаги выдаются клиенту обязательно:

- Пересмотренный график платежей — выдается в бумажном виде и фиксируется в личном кабинете заемщика.

- Один экземпляр дополнительного соглашения — заемщик прикрепляет его к основному договору.

- Документ об изменении полной стоимости кредита — увеличение сроков кредитования автоматически увеличивает показатель по ПСК.

С этого момента клиент начинает исполнять обязательства по пересмотренным условиям. Следует понимать, что отсрочка предоставляется в том виде, в котором это будет выгодно банку. Если сейчас клиент получает возможность временно поправить свое финансовое положение, то в дальнейшем ему придется переплатить (хоть и не существенно) по своему договору.

Бробанк.ру: Кредитные организации заинтересованы в компенсации рисков, поэтому любая отсрочка по кредиту предполагает для них увеличение прибыли. С другой стороны для заемщика такой вариант является единственным для выхода из ситуации, поэтому небольшая переплата должна расцениваться ими нормально.