Налоговые агенты по НДС

В некоторых случаях налог в бюджет государства платит не сам налогоплательщик, а другая компания. Как правило, эта компания является источником дохода для самого плательщика налога. Эта самая другая компания платит налог не из своего кармана, а из денег, причитающихся налогоплательщику. Поэтому она заранее удерживает сумму налога из дохода и сама перечисляет его в налоговую. Компания, которая платит налог за налогоплательщика, называется налоговым агентом. Иными словами, выступает посредником между налогоплательщиком и государством. Вся эта схема возникла из-за того, что бывают ситуации, когда сам налогоплательщик по каким-то причинам налог заплатить не может.

Когда вы являетесь налоговым агентом по НДС

Случаи, когда на вас государство возлагает обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ. Переведем их на более понятный язык.

Вы будете являться налоговым агентом по НДС, если:

- покупаете товары, работы или услуги у иностранных лиц, которые не состоят на учете в России. При этом местом реализации является наше государство РФ (этот нюанс подробно рассмотрим чуть ниже);

- арендуете государственное имущество у самих органов власти или купили его в собственность.

Далее пойдут случаи, которые встречаются намного реже:

- продаете конфискованное имущество, клады, скупленные ценности и прочие богатства;

- покупаете имущество банкрота;

- как посредник реализуете товары, работы, услуги иностранных лиц, не состоящих на учете в России;

- если вы построили судно и в течение 46 дней, после перехода права собственности, не зарегистрировали его в Международном реестре судов (вдруг среди наших пользователей есть и такие).

Самые распространенные операции, покупку у иностранных фирм и аренду гос.имущества, давайте рассмотрим поподробнее.

Покупка товаров и заказ работ у иностранцев

Строить какое-нибудь судно вы, возможно, и не соберетесь. А вот купить у иностранной фирмы импортный товар или заказать услугу вполне может понадобиться в работе.

Сделка с иностранцем повлечет за собой отчетность по НДС и перечисление налога, только если выполняются три следующие условия:

1) Ваш поставщик-иностранец не состоит на учете в налоговой у нас в России. Всегда уточняйте этот факт при заключении контракта с иностранным продавцом. Если у иностранной компании есть подразделение в России, то отчитываться по НДС вам не придется. Если же вы заказываете товары или услуги у физ.лица, то налоговым агентом вы не будете.

2) Товар, который вы покупаете, или услуга облагается НДС. Полный перечень операций, освобожденных от НДС приведен в п.3 ст. 149 НК РФ.

3) Местом реализации является РФ.

Покупка электронных услуг у иностранцев

Российские организации и ИП больше не должны платить НДС, если покупают электронные услуги у Апворк, Гугл и других иностранных компаний. Теперь иностранцы сами будут вставать на учёт в наших налоговых и платить этот НДС. Сделают они это или нет — другой вопрос, но вас за это не накажут.

Исключение: ИП или ООО как посредник продаёт электронные услуги иностранных организаций и участвует в расчётах.

Определяем место реализации товаров и услуг

У товаров определить место реализации просто. Если товар изначально в момент отгрузки находится в России, то значит местом реализации и будет РФ. В случае, если поставщик будет поставлять товар из своей страны, тогда налоговым агентом по НДС вы не будете. И уплатите НДС на таможне. Об этом подробнее можно почитать в другой нашей статье «Закупка товара за границей: НДС и таможенное оформление».

С услугами дела обстоят сложнее, потому что место реализации определяется по-разному в зависимости от вида услуги. И тогда местом реализации услуг будет признаваться либо та страна, где вы находитесь, либо где находится ваш исполнитель либо что-нибудь еще. Место реализации работ и услуг рассматривается в ст. 148 НК РФ, а мы приведем те, которые встречаются чаще всего в жизни предпринимателей.

Если вы заказываете следующие услуги, то местом их реализации однозначно будет территория РФ, потому что вы работаете в России:

- передача, предоставление патентов, лицензий, торговых марок, авторских прав и т п.;

- разработка программного обеспечения;

- консультационные услуги;

- юридические услуги;

- бухгалтерские и аудиторские услуги;

- инжиниринговые услуги;

- реклама и маркетинг;

- услуги по обработке информации;

- предоставление персонала;

- аренда имущества, кроме недвижимости и авто.

Место реализации всех остальных услуг будет определяться по месту:

- их фактического оказания, например, если это услуги в сфере образования;

- нахождения имущества, если это работы или услуги, связанные с ним;

- нахождения товара при отправлении и в пункте назначения, если вы заказывали транспортные услуги.

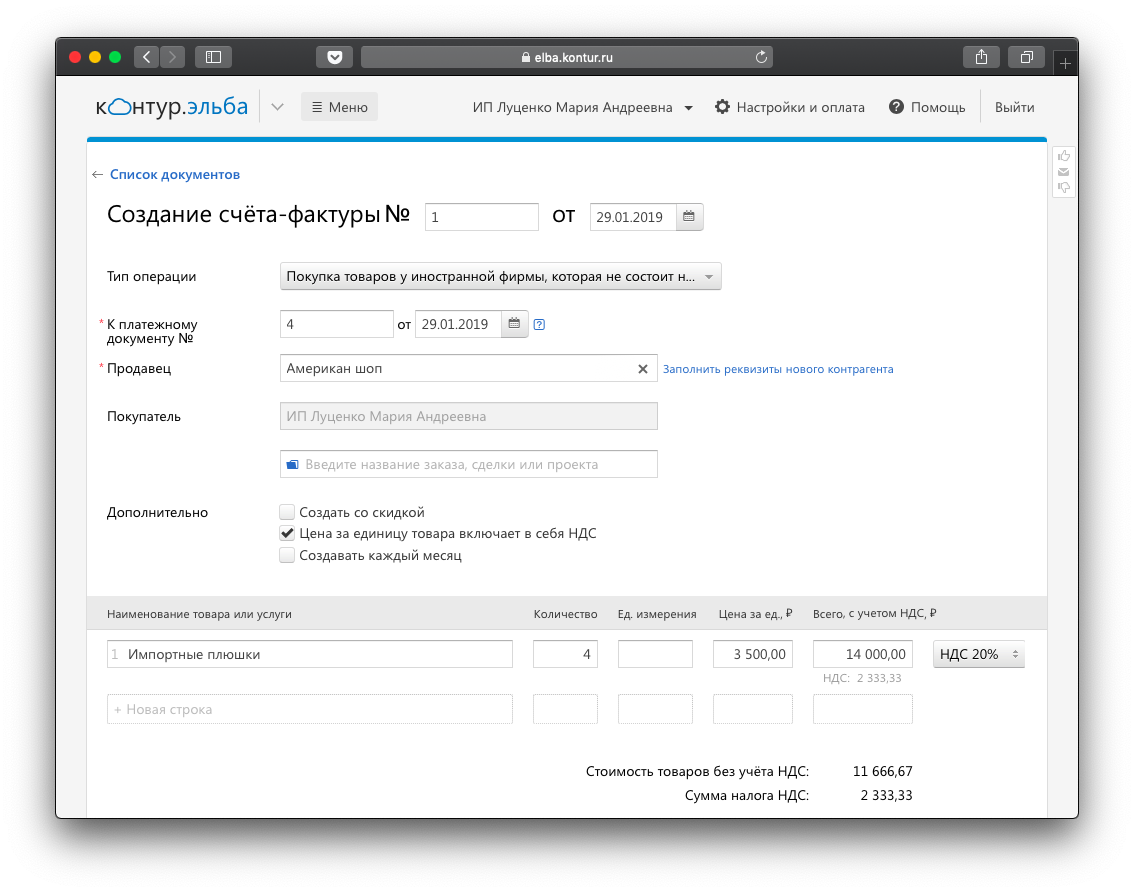

Если вы определили, что все три условия выполняются, значит вы являетесь налоговым агентом по НДС. Поставщик-иностранец не сможет самостоятельно перечислить НДС в налоговую, он не состоит там на учете. Сумму налога вам нужно самим рассчитать и удержать из выплаты иностранцу. Чаще всего сделки происходят в иностранной валюте. Для того, чтобы определить НДС, пересчитайте сумму дохода иностранного поставщика в рубли на дату выплаты денег.

Если в контракте установлена стоимость товаров или услуг с учетом налога, то определить НДС просто — умножьте эту сумму на ставку 20/120. Если вы купили товары, которые облагаются НДС 10%, то нужно умножать на 10/110. В случае, если в контракте указана цена без учета налогов, то сумму НДС можно узнать, если умножить стоимость договора на 10% или 20%.

Счет-фактуру вам тоже придется выставить самим себе, но от имени иностранного поставщика. Необходимо это сделать в течение 5 дней со дня оплаты. В строках «Продавец» и «Адрес» нужно указать данные зарубежного контрагента, вы можете взять их из контракта. ИНН у иностранца нет, поэтому в строке 2б поставьте прочерк. А в полях «Покупатель», его адрес и ИНН нужно заполнить свои данные. В остальном счет-фактура ничем не отличается от обычных случаев.

В вы можете выставить счёт-фактуру за несколько кликов. Вы получите готовую платёжку на перечисление налога и отчёт по НДС для отправки через интернет.

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

- при покупке товаров — до 25 числа месяца, следующего за кварталом;

- при заказе работ и услуг НДС необходимо заплатить одновременно с выплатой денег иностранному лицу. В банке подаете одновременно две платежки — на оплату налога и на оплату услуг контрагенту.

Также до 25 числа месяца, следующего за кварталом, нужно подать декларацию по НДС. За операции налогового агента отвечает второй раздел.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Аренда и покупка государственного имущества у органов власти

В случае с арендой и покупкой имущества вы будете налоговым агентом по НДС, если это государственное имущество и вашим арендодателем или продавцом являются органы власти. Чаще всего это бывает комитет по управлению имуществом.

Как налоговому агенту по НДС вам придется рассчитать сумму налога и удержать её из арендной платы или из оплаты стоимости имущества, если вы покупаете помещение в собственность.

НДС в этом случае рассчитывается аналогично предыдущему. В договоре аренды или купли-продаже имущества стоимость может быть установлена с учетом НДС или без него. В зависимости от этого условия налог будет вычисляться по-разному.

Если стоимость в договоре указана с учетом НДС, то чтобы вычислить сумму удержания, вам нужно умножить её на ставку 20/120. Если в договоре вы видите цену без учета НДС, то вам нужно просто умножить её на 20% и вы получите сумму, которую нужно удержать и перечислить в налоговую.

В течение 5 дней со дня оплаты не забудьте составить счет-фактуру. В полях «Продавец», его «Адрес» и «ИНН» нужно указать данные арендодателя или продавца из договора. А в данных покупателя нужно заполнить свои реквизиты. Остальные строки счета-фактуры заполняются по общим правилам.

До 25 числа месяца, следующего за кварталом перечислите НДС в свою налоговую и подайте декларацию с заполненным разделом 2. На этом все обязанности налогового агента будут исполнены.

Декларацию по НДС нужно предоставлять только в электронном виде. подготовит декларацию по НДС автоматически на основании выставленных вами счетов-фактур.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Особенности бухучета аренды автомобиля

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Автомобиль – тот ресурс, без которого сложно обойтись любому предпринимателю и организации. Но в некоторых видах бизнеса он нужен не постоянно, поэтому не всегда целесообразно его приобретение в собственность. В таких случаях выручит аренда. Наиболее часто такой договор заключается с физическим лицом, в основном, это сотрудник. Можно воспользоваться и арендой у организации.

Рассмотрим, как правильно отражать финансовые последствия договора аренды автомобиля в бухгалтерском учете, а также как они отражаются на налогообложении.

Права и возможности арендополучателя автотранспорта

Аренда автотранспортного средства – это заключение договора, согласно которому означенное авто предоставляется во временное пользование его владельцем в пользу арендополучателя (ст. 34 Гражданского Кодекса РФ). Цели применения машины не оговариваются, естественно, по умолчанию они не должны быть незаконными.

Разновидностью аренды является фрахтование – договор на использование транспорта вместе с экипажем (водителем).

Арендодателем авто может выступать лицо любого статуса:

- физическое;

- юридическое;

- индивидуальный предприниматель.

Наниматель машины при согласии арендодателя может заключить безвозмездный договор или договор ссуды. Если для нужд организации используется машина ее сотрудника, которой управляет он сам, фирма компенсирует ему затраты.

Все возможные варианты аренды – наем без экипажа, фрахт, безвозмездная аренда, ссуда или компенсация – по-разному отражаются в бухучете и влияют на налоговую нагрузку.

Договор аренды авто

Гражданский Кодекс РФ в ст. 606 разрешает предоставлять свое имущество, в том числе и автотранспортное средство, во временную эксплуатацию или владение и оформлять это соответствующим договором. Поскольку автомобиль – это движимое имущество, нотариально заверять или регистрировать у государства такой договор нет необходимости.

ВАЖНО! Не имеет значения, на какой срок и с какими особенностями заключается договор аренды – его надо оформлять исключительно в письменном виде.

Сроки действия такого договора могут быть лимитированы, но чаще их не прописывают, и срок действия остается неопределенным (ст. 610 ГК РФ).

Аренда ТС с экипажем (фрахт) предусматривает со стороны арендодателя не только предоставление автомобиля, но и оказание услуг по управлению, ремонту, техническому обслуживанию, хранению и т.п. (ст. 632 ГК РФ).

Члены экипажа являются представителями арендодателя – его работниками. На время действия договора они должны будут выполнять распоряжения арендатора, касающиеся коммерческого применения арендованного транспортного средства. Особенности оплаты их услуг изложены в договоре: если этот пункт пропущен, по умолчанию, членам экипажа платит арендодатель, поскольку их работодателем является именно он.

Аренда автомобиля без экипажа не предусматривает оказания дополнительных услуг, предоставляется в использование только сама автомашина (ст. 642 ГК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Если работодатель заключил договор аренды авто со своим сотрудником, это значит, что машина нанята без экипажа, ведь сотрудник не может быть работодателем самому себе.

Бухгалтерский учет операций при аренде автомобиля

Чтобы отразить в бухучете средства, которые связаны со взятием автомобиля в аренду, нужно первичное документальное основание. Таковым признан приемочный акт – документ, свидетельствующий о передаче ТС в пользование арендатора. В нем обязательно значатся:

- марка и модель автомашины;

- ее пробег на момент передачи;

- стоимость данного актива;

- данные технического осмотра;

- номер подписанного сторонами договора аренды.

Арендованный автомобиль регистрируется бухгалтером на забалансовом счете 001 «Арендованные основные средства», с него он будет списываться по окончании срока аренды и возвращаться назад владельцу. На баланс по счету 01 «Основные средства» его ставить нельзя, поскольку он не приобретается в собственность. По этой же причине не начисляется амортизация.

Финансы, которые сопровождают процесс аренды, будут отражаться на счетах, касающихся деятельности, которую ведет организация, по дебету счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Примеры проводок для арендатора:

- дебет 20 (44), кредит 76 «Расчеты с разными дебиторами и кредиторами» – арендная плата за пользование ТС начислена;

- дебет 76, кредит 68 «Расчеты по налогам и сборам» – удержание НДФЛ с суммы оплаты движимого имущества, которое арендовано у физлица;

- дебет 76, кредит 50 «Касса» (51«Расчетный счет») – передача средств за использование арендованного транспорта.

Примеры проводок для арендодателя:

- дебет 76, кредит 91.1 «Прочие доходы» – отражаются начисления арендной платы за автомобиль;

- дебет 51, кредит 76 – получение средств в уплату за аренду автомашины.

Арендодатель остается собственником актива – движимого имущества, которое учитывается на специальном субсчете счета 01. Он продолжает начислять на него обычную амортизацию: дебет 20 «Основное производство», кредит 02 «Амортизация основных средств».

Если владелец авто – сотрудник нанимателя

Договор аренды заключается по форме «без экипажа». Если стороны не договорились об ином, сотрудник – хозяин машины — оплачивает только прохождение техосмотра. Остальные платежи вносит сам арендатор, а именно:

- страховку;

- парковку;

- заправку;

- ремонт;

- компенсацию за использование в служебных целях личной машины – арендную плату по договору.

Для организации или физлица-работодателя эти платежи являются расходами, то есть учитываемыми при налогообложении средствами. Чтобы уменьшить налоговую базу, они должны обязательно подкрепляться платежными документами (чеками с заправок, копией страхового талона и т.п.). Бухгалтерский учет подобен описанному выше с учетом нескольких нюансов.

К СВЕДЕНИЮ! Если договор аренды заключен с собственным сотрудником, то вместо счета 76 следует применять счет 73 «Расчеты с персоналом по прочим операциям».

Пример проводок для аренды автомобиля сотрудника:

- дебет 0001 – принятие машины сотрудника на забалансовый учет по определенной договором стоимости;

- дебет 26, кредит 73 – начисление платы за пользование автомобилем работника;

- дебет 73, кредит 68 – удержание НДФЛ с сотрудника, получившего доход – арендную плату;

- дебет 73, кредит 51 – перечисление сотруднику арендной платы минус подоходный налог на карточку;

- дебет 10, кредит 60 – учет топлива и смазочных материалов (по чеку, без налога);

- дебет 19, кредит 60 – НДС по ГСМ;

- дебет 68, кредит 19 – вычет НДС;

- дебет 26, кредит 10 – списание топлива;

- дебет 90, кредит 26 – учет остальных расходов;

- 001 – возврат сотруднику автомобиля.

Налоговые вопросы аренды ТС

Следует учесть нюансы начисления НДС, налога на прибыль и подоходного налога, связанного с арендоваными транспортными средствами.

Аренда без экипажа

НДС принимается арендатором к вычету, если соблюдены следующие условия:

- арендодатель предъявил счета-фактуры с выделенным НДС;

- автомобиль применяется для действий, облагаемых данным налогом;

- есть приемочный акт на автомобиль.

Налог на прибыль с аренды автомобиля учитывается в последний день отчетного периода по данному налогу. Иными словами, арендные платежи в качестве расходов уменьшают налоговую базу. Они входят в «Прочие расходы по производству и реализации», если организация применяет метод начисления.

НДФЛ отчисляется у сотрудника, если он сдал в аренду авто своему работодателю, который сам является его налоговым агентом. Он отчисляет 13% с получаемой арендной платы. Если личный автомобиль сдан в аренду другой организации, а не своему начальству, отчислять 13% должен «родной» работодатель.

Аренда с экипажем

Хозяин машины, которую предприятие зафрахтовало, сам обслуживает ее и несет сопутствующие расходы, потому что по факту он как бы временно становится сотрудником предприятия. Оно, в свою очередь, своевременно вносит арендную плату и чаще всего оплачивает расходы на топливо, потому что без него машина не сможет функционировать. Эти затраты и ложатся в основу учета налогооблагаемой базы.

НДС платится по такой же схеме, как и при аренде без экипажа.

НДФЛ в обычном размере 13% удерживается, только если машина принадлежит физическому лицу. Если она в собственности у организации, НДФЛ с зарплаты водителя не платится. То же касается страховых взносов – они удерживаются только при аренде у физлиц.

Налог на прибыль, если владелец авто – физлицо, делится на две группы: расходы на аренду автомобиля и затраты на оплату услуг водителя. Арендные платежи учитываются так же, как если владелец – юрлицо либо автомобиль арендуется без экипажа. А вот плата шоферу может быть признана расходом по-разному:

НДС по основным средствам в 2021 году: покупка и продажа

Основные средства облагаются НДС. Компании покупают их, уплачивая входной налог, и продают, добавляя его к стоимости. Если вы продаете товары с НДС и платите этот налог, то можете заявить вычет. Рассмотрим правила работы с НДС по основным средствам.

Что такое основные средства

Основные средства — это офисные здания, станки, конвейеры, склады, автопарк и прочее дорогостоящее имущество организации, которое она использует в своей работе. Признать объект основным средством можно, если он соответствует критериям:

- используется в производственной, управленческой деятельности или передается в аренду/лизинг;

- срок полезного использования превышает 12 месяцев;

- первоначальная стоимость более 100 тыс. рублей в налоговом учете и 40 тыс. рублей в бухгалтерском учете;

- последующая перепродажа не предполагается.

С 1 января 2022 года правила отнесения объектов к ОС поменяются, так как обязательным станет ФСБУ 6/2020 «Основные средства».

НДС при покупке основного средства

Если вы покупаете основное средство, то можете принять весь уплаченный входной НДС к вычету. Это значит, что вы заплатите за квартал меньше НДС, уменьшив его на сумму входного налога. Чтобы воспользоваться вычетом, нужно соблюдать ряд условий.

Правила вычета по НДС — когда можно, а когда нет

Заявить НДС к вычету можно, если:

- Основное средство приобретено для использования в облагаемой налогом деятельности.

- Основное средство принято к учету, что подтверждено документами.

- Сумма налога подтверждается счетом-фактурой, оформленным по всем правилам.

Самый спорный пункт в этих условиях — принятие ОС к учету. Раньше налоговая говорила, что заявлять вычет можно только после того, как основное средство будет отражено на счете 01. Теперь же разрешают отражать его и на счетах 08 или 07 (письма Минфина от 17.07.2019 № 03-07-10/53067, от 18.11.2016 № 03-07-11/67999, определение ВАС от 25.02.2020 № 307-ЭС19-2823).

Если вы не покупаете, а сами создаете основное средство, к вычету можно принять НДС, который вы заплатили за материалы, работы и услуги, использованные для его создания.

Запрещено применять вычет, если компания работает на спецрежиме, получила освобождение от НДС или использует приобретенное ОС в необлагаемых операциях. В таком случае налог включается в стоимость основного средства и вписывается в расходы.

Если в вашей организации есть и облагаемые, и не облагаемые операции, входящий налог нужно распределять. Мы рассказывали об этом в статье «Раздельный учет НДС».

Срок для использования вычета

Предъявить НДС к вычету можно в течение трех лет со дня, когда вы отразили основное средство в учете. Вычет применяйте в полном объеме в том квартале, в котором выполнили все необходимые условия или в течение следующих трех лет.

Имейте в виду, что по основным средствам нельзя разделить вычет НДС на несколько частей. То есть его придется получать за раз, а не применять частями в разных кварталах в течение трех лет, как мы делаем, например, с импортными товарами или длительном капстроительстве. Поэтому, если вы купили дорогое оборудование и в течение квартала продавали мало, у вас может появиться НДС к возмещению, который скорее всего заинтересует налоговиков.

НДС при продаже основного средства

Продавать основные средства с НДС обязаны плательщики налога. По стандартному правилу реализация основного средства облагается НДС точно так же, как и продажа других товаров: на цену реализации начисляется 20% налога. Но не всегда это так. Правила меняются, если основное средство используется в необлагаемых налогом операциях и учитывается на балансе по стоимости вместе с входящим налогом.

Как рассчитать НДС

Порядок расчета налога при продаже основного средства зависит от того, как вы учитывали его на балансе. Рассмотрим оба варианта.

1. Основное средство учтено по стоимости без входного НДС. Это стандартная ситуация. Входной налог не включается в стоимость, если вы принимаете НДС к вычету или покупаете основное средство у неплательщика этого налога. В таком случае НДС рассчитывайте так:

Цена продажи ОС (без НДС) × 20%

2. Основное средство учтено по стоимости с входным НДС. Это тоже допустимая ситуация. Чаще всего налог включается в стоимость, когда вы покупаете основное средство для использования в операциях, которые не облагаются НДС. Считайте по формуле:

(Цена продажи ОС (с НДС) – Остаточная стоимость ОС) × 20/120

Если цена продажи равна остаточной стоимости или меньше нее, то НДС с продажи будет равен нулю.

Входной НДС при продаже основного средства восстанавливать не нужно, даже если реализация стала убыточной. Все случаи восстановления входного налога перечислены в п. 3 ст. 170 НК РФ.

На какую дату начислить налог

Дата начисления зависит от типа имущества.

- Если вы продаете недвижимость — начислите НДС на дату формирования передаточного акта или другого документа, который подтверждает получение основного средства покупателем.

- Если вы продаете движимые основные средства — начислите НДС на дату акта приема-передачи, товарной накладной или другого первичного документа.

Учитывайте покупку и продажу основных средств в Контур.Бухгалтерии. Считайте НДС, оформляйте вычеты, заполняйте декларации и отправляйте их через интернет. А еще в сервисе можно вести расчеты с сотрудниками, бухгалтерский и налоговый учет, проверять контрагентов и консультироваться с экспертами. Новые пользователи получают тест-драйв Бухгалтерии на 14 дней.

Начисляется ли ндс за аренду транспортного средства

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация (на общей системе налогообложения) сдает в аренду движимое имущество. Все арендаторы являются обычными коммерческими организациями, взаимозависимость между ними и арендодателем отсутствует. В связи с невозможностью использовать движимое имущество в ситуации ограничения работы в г. Москве арендаторы попросили отменить арендные платежи на период апрель-май 2020 года.

1. Возникает ли у арендодателя обязанность начислять НДС в данном случае?

2. Меняется ли ситуация, если будет принято решение не отменять арендную плату, а существенно снизить?

Рассмотрев вопрос, мы пришли к следующему выводу:

1. Во избежание налоговых рисков рекомендуем организации-арендодателю при отмене арендной платы за движимое имущество начислять НДС исходя из рыночных цен, сложившихся на рынке однородных услуг в сопоставимых экономических условиях, в частности, стоимости сдачи в аренду этого имущества тем же арендаторам.

2. В анализируемой ситуации сниженная величина арендной платы при отсутствии взаимозависимости между арендатором и арендодателем должна быть признана рыночной. В этом случае НДС должен начисляться, исходя из уменьшенной суммы арендной платы.

Обоснование вывода:

1. Передача имущества в безвозмездное пользование

При отмене арендной платы речь будет идти, по нашему мнению, о предоставлении движимого имущества в безвозмездное пользование.

По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором (п. 1 ст. 689 ГК РФ). Данный договор предполагает ситуацию, при которой вещь временно не используется ее собственником, при этом он не намерен получать доход от ее отчуждения.

Согласно пп. 1 п. 1 ст. 146 НК РФ объектом налогообложения НДС признаются, в частности, операции по реализации товаров (работ, услуг) на территории РФ. При этом в целях главы 21 НК РФ передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе также признается реализацией товаров (работ, услуг).

По мнению контролирующих органов, при передаче имущества в безвозмездное временное пользование по договору ссуды у ссудодателя возникает объект обложения НДС в виде стоимости безвозмездно оказанных услуг (письма Минфина России от 29.06.2015 N 03-07-11/37239, от 25.04.2014 N 03-07-11/19393, от 06.08.2012 N 03-07-08/237, от 29.07.2011 N 03-07-11/204, от 04.02.2011 N 03-07-11/27).

В ряде случае такую позицию поддерживали и судьи (постановления ФАС Северо-Западного округа от 10.10.2008 N А44-157/2008, ФАС Волго-Вятского округа от 18.02.2008 N А31-567/2007-15, от 27.03.2006 N А82-9753/2005-14, ФАС Поволжского округа от 24.01.2006 N А65-15335/2005-СА2-8, ФАС Московского округа от 28.06.2005 N КА-А40/5501-05).

Исходя из положений п. 2 ст. 154 НК РФ, при реализации услуг на безвозмездной основе налоговая база определяется исходя из цен, сложившихся на рынке однородных услуг в сопоставимых экономических условиях, в частности, доходов от сдачи в аренду аналогичного имущества. В этом случае НДС уплачивается за счет средств передающей стороны, поскольку ссудодатель сумму налога к оплате ссудополучателю не предъявляет.

Отметим, что существуют и решения арбитражных судов, в которых судьи пришли к выводу, что ст. 146 НК РФ не устанавливает в качестве объекта налогообложения операции по безвозмездной временной передаче прав пользования имуществом. Следовательно, при передаче имущества в безвозмездное пользование НДС ссудодателем не начисляется и не уплачивается (постановления ФАС Западно-Сибирского округа от 12.11.2010 N А46-4140/2010, ФАС Поволжского округа от 06.03.2007 N А65-13556/2006, ФАС Московского округа от 29.06.2006 N КА-А41/5591-06).

Если организация примет решение не исчислять НДС при передаче имущества арендаторам в отсутствие арендной платы, то, по нашему мнению, имеются существенные налоговые риски. При этом цель передачи движимого имущества значения не имеет.

Во избежание налоговых рисков рекомендуем организации-арендодателю при отмене арендной платы за движимое имущество начислять НДС исходя из рыночных цен, сложившихся на рынке однородных услуг в сопоставимых экономических условиях, в частности, стоимости сдачи в аренду этого имущества тем же арендаторам.

2. Снижение размера арендной платы

Статьей 421 ГК РФ установлен принцип свободы договора. Так, на основании п. 1 ст. 421 ГК РФ граждане и юридические лица свободны в заключении договора. При этом п. 4 ст. 421 ГК РФ определено, что условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (ст. 422 ГК РФ).

В соответствии с п. 1 ст. 424 ГК РФ исполнение договора оплачивается по цене, установленной соглашением сторон. В предусмотренных законом случаях применяются цены (тарифы, расценки, ставки и т.п.), устанавливаемые или регулируемые уполномоченными на то государственными органами и (или) органами местного самоуправления.

Законодательство не относит аренду движимого имущества к случаям, когда государственные органы могут устанавливать или регулировать цену исполнения такого договора.

Таким образом, считаем, что исходя из требований ГК РФ стороны договора вправе самостоятельно определить стоимость аренды имущества.

Для целей НК РФ цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, а также доходы (прибыль, выручка), получаемые лицами, являющимися сторонами таких сделок, признаются рыночными (абзац третий п. 1 ст. 105.3 НК РФ). В п. 2 ст. 105.1 НК РФ приведен перечень случаев, когда лица признаются взаимозависимыми. Рассматриваемая ситуация к их числу не относится.

Положения ст. 105.3 НК РФ предусматривают возможность контроля цен, примененных налогоплательщиками при расчете своих налоговых обязательств, лишь в отношении сделок между взаимозависимыми лицами. Однако в рассматриваемой ситуации договор аренды исполняется лицами, не признаваемыми взаимозависимыми.

В пользу нашего мнения свидетельствует п. 2 письма ФНС России от 16.06.2015 N ЕД-2-13/710@, в котором говорится, что цены в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, а также доходы (прибыль, выручка), получаемые лицами, являющимися сторонами таких сделок, признаются рыночными, и, как следствие, такие доходы для целей налогообложения не могут быть скорректированы.

Судьи также указывают на то, что налоговый орган, осуществляя контроль за ценообразованием в ситуации, когда арендодатель и арендатор не являются взаимозависимыми лицами, выходит за пределы компетенции (постановления Восемнадцатого ААС от 10.06.2019 N 18АП-1684/19, Двенадцатого арбитражного апелляционного суда от 05.03.2017 N 12АП-14407/16 (постановлением АС Поволжского округа от 29.05.2017 N Ф06-20806/17 оставлено без изменений)). Обращаем внимание также на выводы, представленные в п. 3 Обзора практики рассмотрения судами дел, связанных с применением отдельных положений раздела V.1 и статьи 269 НК РФ, утвержденного Президиумом ВС РФ 16.02.2017. В нем, в частности, отмечается, что в случаях, не предусмотренных разделом V.1 НК РФ, налоговые органы не вправе оспаривать цену товаров (работ, услуг), указанную сторонами сделки и учтенную при налогообложении. Несоответствие примененной налогоплательщиком цены рыночному уровню не свидетельствует о получении необоснованной налоговой выгоды.

Следовательно, сниженная величина арендной платы при отсутствии взаимозависимости между арендатором и арендодателем должна быть признана рыночной. В этом случае НДС должен начисляться, исходя из уменьшенной суммы арендной платы.

Дополнительным аргументом может быть указание на то, что в условиях эпидемии ситуация на рынке аренды изменилась, и новые условия нельзя считать сопоставимыми с периодом до пандемии коронавируса.

К сведению:

Во избежание налоговых рисков налогоплательщик может на основании п. 1 ст. 34.2 НК РФ и п. 1, п. 2 ст. 21 НК РФ обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу. Напомним, что в соответствии со ст. 111 НК РФ выполнение налогоплательщиком письменных разъяснений, данных ему финансовым или налоговым органом о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, является обстоятельством, исключающим вину лица в совершении налогового правонарушения. В этом случае налогоплательщик не подлежит ответственности за совершение налогового правонарушения.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет передачи основных средств в аренду (ссуду);

— Энциклопедия решений. Безвозмездное пользование оборудованием;

— Энциклопедия решений. Договор безвозмездного пользования;

— Энциклопедия решений. Налогообложение при безвозмездном пользовании. Учет у ссудодателя;

— Вопрос: В собственности арендодателя находится торгово-выставочный комплекс (нежилое здание), единый инвентарный объект. В составе торгово-выставочного комплекса есть множество относительно одинаковых площадей под размещение офисов, которые, тем не менее, различаются этажностью, наличием, например, балконов, санузлов, проведением ремонта и пр. При этом один арендатор уплачивает 70 тыс. руб. в месяц, другой — 200 тыс. руб., то есть цена за квадратный метр может отличаться значительно. При этом взаимозависимости между лицами не установлено. Возникают ли риски для арендодателя при такой неоднородности цен на свои услуги? (ответ службы Правового консалтинга ГАРАНТ, август 2018 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член ААС Буланцов Михаил

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Арендуем автомобиль у работника и начисляем страховые взносы

Организация по договору аренды транспортного средства без экипажа арендует у своего работника автомобиль. Управлять им поручено тому же работнику, что он и делает, в течение дня выполняя поездки в интересах организации. Это подтверждается данными путевых листов. Облагаются ли выплаты по такому договору страховыми взносами?

Ответ:

В деятельности хозяйствующих субъектов нередко случается так, что их работники, находящиеся на определенных должностях и периодически совершающие поездки в интересах этих субъектов, используют для поездок собственные автомобили, то есть личное имущество. В соответствии со ст. 188 ТК РФ они вправе претендовать на возмещение расходов, связанных сиспользованием, износом (амортизацией) этого имущества.

Однако государство устанавливает ограничение на размеры такой компенсации. Формально можно компенсировать названные затраты в полном размере и они, являясь компенсационными, не будут облагаться НДФЛ и страховыми взносами. Но вот на расходы по налогу на прибыль, единому налогу на УСНО или ЕСХН такие затраты можно отнести в очень небольшой сумме.

Соответствующие пределы обозначены в Постановлении Правительства РФ от 08.02.2002 № 92:

Легковые автомобили с рабочим объемом двигателя

Предельный размер компенсации в месяц, руб.

До 2 000 куб. см включительно

Свыше 2 000 куб. см

Размеры этих компенсаций, безусловно, смехотворны и далеко не отражают реальных расходов работника, использующего свой автомобиль в интересах организации. Поэтому хозяйствующие субъекты используют другой способ, позволяющий компенсировать расходы в полной сумме, которая целиком может быть отнесена на расходы в целях налогообложения. Для этого с работником заключается договор аренды транспортного средства (ТС) без экипажа.

Как обычно оформляется договор аренды транспортного средства?

В соответствии с пп. 10 п. 1 ст. 264 НК РФ арендные платежи за арендуемое имущество относятся к прочим расходам, связанным с производством и реализацией, без ограничения.

Почему хозяйствующие субъекты предпочитают заключать именно договор аренды транспортного средства без экипажа? Данный договор подразумевает предоставление ТС во временное владение и пользование без оказания услуг по управлению им и его технической эксплуатации (ст. 642 ГК РФ). В этом его отличие от договора аренды транспортного средства с экипажем (фрахтования на время), согласно которому арендодатель предоставляет арендатору ТС за плату во временное владение и пользование и оказывает своими силами услуги по управлению им и по его технической эксплуатации (ст. 632 ГК РФ).

То есть если арендодатель – физическое лицо, во втором случае договор подразумевает оказание этим лицом услуг арендодателю, в результате чего возникает объект обложения страховыми взносами.

Договор аренды транспортного средства без экипажа сам по себе не требует от арендодателя оказания каких-либо услуг, поэтому и базы для обложения страховыми взносами нет.

Почему такое оформление стало небезопасным?

Но на практике данный договор все равно может рассматриваться как договор с элементами оказания услуг – как раз в том случае, если согласно этому договору транспортным средством пользуется именно работник-арендодатель. И налогоплательщик-арендатор может быть принужден к уплате страховых взносов с сумм выплат по этому договору. Существенно, что такова позиция ВС РФ. Это видно из его Определения от 30.10.2017 № 308-КГ17-15395.

В нем рассмотрен период до 01.01.2017, когда страховые взносы начислялись в соответствии с Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Конечно, с указанной даты страховые взносы рассчитываются по правилам гл. 34 НК РФ, но надо признать, что нормы, которыми воспользовались арбитры в данном случае, аналогичны положениям НК РФ. Кроме того, надо иметь в виду, что согласно Федеральному закону от 03.07.2016 № 250-ФЗ органы ПФР сохранили право проводить проверки правильности начисления страховых взносов за периоды до 01.01.2017 и если у плательщика страховых взносов в то время действовал такой договор, риск доначисления взносов значителен.

В указанном определении ВС РФ поддержаны выводы нижестоящих судов, а они сводятся к следующему.

В Постановлении АС СКО от 27.06.2017 № Ф08-3727/2017 по делу № А53-27263/2016 отмечается, что работник (он же руководитель организации) заключил с организацией два договора аренды транспортного средства без экипажа (каждый – на отдельный автомобиль, принадлежащий работнику), именно он и пользовался этими транспортными средствами в служебных целях. Судьи указали на то, что применительно к договору аренды транспортного средства без экипажа арендатор своими силами осуществляет управление арендованным ТС и его эксплуатацию, как коммерческую, так и техническую (ст. 645 ГК РФ).

В отличие от этого, по договору аренды (фрахтования на время) транспортного средства с экипажем арендодатель предоставляет арендатору ТС за плату во временное владение и пользование и оказывает своими силами услуги по управлению им и по его технической эксплуатации (ст. 632 ГК РФ).

В отношении рассмотренных договоров аренды не было выявлено, что их участники установили отдельно стоимость арендной платы за пользование имуществом и плату за объем оказанных услуг.

Работник-арендодатель лично управлял автомобилями, которые предоставил в аренду. Организация в связи с этим ссылалась на то, что у него разъездной характер работы, а должность водителя не предусмотрена штатным расписанием. Но судьи пришли к выводу о фактическом выполнении арендодателем услуг управления транспортным средством. Они поддержали доводы чиновников: совокупный анализ условий о правах и обязанностях сторон спорных договоров, а также представленных при проверке документов (путевых листов, ежемесячных актов оказанных услуг в связи с арендой автомобиля, полиса ОСАГО) свидетельствует о наличии в них признаков соглашений об аренде транспортного средства с экипажем. Во всех представленных путевых листах за рассмотренный период в качестве водителя был указан работник-арендодатель. В полисе ОСАГО отражено, что договор страхования автотранспортного средства заключен страхователем в отношении автомобиля, используемого для личных целей (а не для целей проката, краткосрочной аренды). Согласно полису единственным допущенным к управлению автотранспортным средством лицом является этот же работник, то есть больше никто не имел права управлять ТС.

Арбитры пришли к выводу, что выплаты по договорам аренды, произведенные в пользу данного работника, являются объектом для начисления страховых взносов на основании ч. 2 ст. 7 Федерального закона № 212-ФЗ (норма, аналогичная п. 2 ст. 420 НК РФ).

То есть в данном случае организация, являясь плательщиком страховых взносов, фактически заключила договор аренды транспортного средства с экипажем с физическим лицом, услуги которого и оплачивались юридическим лицом (собственником транспортного средства и лицом, управляющим им, выступало одно физическое лицо).

Важно, что аналогичную позицию занял ВС РФ. И с большой долей вероятности ее будут учитывать органы контроля (фонды) во время проверок периодов до 01.01.2017, а также налоговики, обращаясь к периодам после этой даты.

Как поступать теперь?

Итак, в подобной ситуации (когда сданным организации в аренду транспортным средством управляет сам же собственник этого имущества) целесообразнее заключать договор аренды транспортного средства с экипажем, что, надо признать, и отразит фактические взаимоотношения арендатора и арендодателя. При этом важно непосредственно в договоре показать по отдельности суммы арендной платы за ТС и услуг по управлению им.

Отметим, что в рассмотренном деле № А53-27263/2016 организация в итоге все-таки признала, что договор, по сути, является договором аренды транспортного средства с экипажем, и предложила облагать страховыми взносами лишь часть предусмотренной каждым из договоров суммы. Но поскольку эта часть в самих договорах не была обозначена, судьи решили, что облагаться страховыми взносами должна вся сумма договора.

Хотя имеется Постановление АС ВВО от 22.01.2016 № Ф01-5656/2015 по делу № А43-8503/2015, в котором при отсутствии указанного разделения в договоре аренды транспортного средства с экипажем было вынесено решение в пользу плательщика взносов. Раз нет выделенной стоимости услуг в общей стоимости договора, то нет и базы для обложения страховыми взносами – так рассудили арбитры. А в Постановлении АС ЗСО от 06.02.2017 № Ф04-7008/2017 по делу № А27-15074/2016 говорится: порядком исчисления страховых взносов не установлено если договором аренды предусмотрена единая цена, страховые взносы исчисляются с полной цены договора. Не предусматривает при заключении подобных договоров разделение арендной платы на составляющие и ГК РФ (Постановление ФАС ПО от 15.01.2013 по делу № А65-16395/2012).

Тем не менее, в свете сказанного в Определении ВС РФ от 30.10.2017 № 308-КГ17-15395 становится рискованным для плательщиков страховых взносов и далее избегать такого разделения. Позиция арбитражных судов может измениться.

Впрочем, высшие судьи ничего не решили по поводу того, каким должен быть размер этих составляющих относительно друг друга, да они и не вправе это делать. Следовательно, арендодатель и арендатор сами решают, какую сумму указать в договоре в качестве платы за услуги по управлению транспортным средством.