Какие документы обязано предоставить коллекторское агентство?

Статья 7. Условия осуществления отдельных способов взаимодействия с должником

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 7

1. По инициативе кредитора или лица, действующего от его имени и (или) в его интересах, не допускается направленное на возврат просроченной задолженности взаимодействие с должником способами, предусмотренными пунктом 1 части 1 статьи 4 настоящего Федерального закона (непосредственное взаимодействие):

1) со дня признания обоснованным заявления о признании гражданина банкротом и введения реструктуризации его долгов или признания должника банкротом;

2) с должником с момента получения документов, подтверждающих наличие оснований, свидетельствующих, что он:

а) является лицом, лишенным дееспособности, ограниченным в дееспособности, в том числе по основаниям, предусмотренным пунктом 1 статьи 30 Гражданского кодекса Российской Федерации;

б) находится на излечении в стационарном лечебном учреждении;

в) является инвалидом первой группы;

г) является несовершеннолетним лицом (кроме эмансипированного).

2. В случае непредставления документов, подтверждающих наличие оснований, предусмотренных пунктом 2 части 1 настоящей статьи, их наличие считается неподтвержденным.

3. По инициативе кредитора или лица, действующего от его имени и (или) в его интересах, не допускается непосредственное взаимодействие с должником:

1) в рабочие дни в период с 22 до 8 часов и в выходные и нерабочие праздничные дни в период с 20 до 9 часов по местному времени по месту жительства или пребывания должника, известным кредитору и (или) лицу, действующему от его имени и (или) в его интересах;

2) посредством личных встреч более одного раза в неделю;

3) посредством телефонных переговоров:

а) более одного раза в сутки;

б) более двух раз в неделю;

в) более восьми раз в месяц.

4. В начале каждого случая непосредственного взаимодействия по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, должнику должны быть сообщены:

1) фамилия, имя и отчество (при наличии) физического лица, осуществляющего такое взаимодействие;

2) фамилия, имя и отчество (при наличии) либо наименование кредитора, а также лица, действующего от его имени и (или) в его интересах.

5. По инициативе кредитора или лица, действующего от его имени и (или) в его интересах, не допускается направленное на возврат просроченной задолженности взаимодействие с должником посредством телеграфных сообщений, текстовых, голосовых и иных сообщений, передаваемых по сетям электросвязи, в том числе подвижной радиотелефонной связи:

1) в рабочие дни в период с 22 до 8 часов и в выходные и нерабочие праздничные дни в период с 20 до 9 часов по местному времени по месту жительства или пребывания должника, известному кредитору и (или) лицу, действующему от его имени и (или) в его интересах;

а) более двух раз в сутки;

б) более четырех раз в неделю;

в) более шестнадцати раз в месяц.

6. В телеграфных сообщениях, текстовых, голосовых и иных сообщениях, передаваемых по сетям электросвязи, в том числе подвижной радиотелефонной связи, в целях возврата просроченной задолженности, должнику должны быть сообщены:

1) фамилия, имя и отчество (при наличии) либо наименование кредитора, а также лица, действующего от его имени и (или) в его интересах;

2) сведения о наличии просроченной задолженности, в том числе могут указываться ее размер и структура;

(п. 2 в ред. Федерального закона от 12.11.2018 N 416-ФЗ)

(см. текст в предыдущей редакции)

3) номер контактного телефона кредитора, а также лица, действующего от его имени и (или) в его интересах.

7. Во всех сообщениях, направляемых должнику кредитором или лицом, действующим от его имени и (или) в его интересах, в целях возврата просроченной задолженности посредством почтовых отправлений по месту жительства или месту пребывания должника, обязательно указываются:

1) информация о кредиторе, а также лице, действующем от его имени и (или) в его интересах:

а) наименование, основной государственный регистрационный номер, идентификационный номер налогоплательщика, место нахождения (для юридического лица), фамилия, имя и отчество (при наличии) (для физического лица), основной государственный регистрационный номер (для индивидуального предпринимателя);

б) почтовый адрес, адрес электронной почты и номер контактного телефона;

в) сведения о договорах и об иных документах, подтверждающих полномочия кредитора, а также лица, действующего от его имени и (или) в его интересах;

2) фамилия, имя и отчество (при наличии) и должность лица, подписавшего сообщение;

3) сведения о договорах и об иных документах, являющихся основанием возникновения права требования к должнику;

4) сведения о размере и структуре просроченной задолженности, сроках и порядке ее погашения (в случае, если к новому кредитору перешли права требования прежнего кредитора в части, указывается объем перешедших к кредитору прав требования);

5) реквизиты банковского счета, на который могут быть зачислены денежные средства, направленные на погашение просроченной задолженности.

8. Весь текст в сообщениях, направляемых должнику посредством почтовых отправлений, и в прилагающихся к ним документах должен быть отображен четким, хорошо читаемым шрифтом.

9. Кредитору или лицу, действующему от его имени и (или) в его интересах, для осуществления непосредственного взаимодействия с должником посредством телефонных переговоров разрешается использовать только абонентские номера, выделенные на основании заключенного между кредитором или лицом, действующим от его имени и (или) в его интересах, и оператором связи договора об оказании услуг телефонной связи. При этом запрещается скрывать информацию о номере контактного телефона, с которого осуществляется звонок или направляется сообщение должнику, либо об адресе электронной почты, с которой направляется сообщение, либо об отправителе электронного сообщения.

10. Взаимодействие с должником должно осуществляться на русском языке или на языке, на котором составлен договор или иной документ, на основании которого возникла просроченная задолженность.

11. Положения, предусмотренные пунктами 2 и 3 части 3 настоящей статьи, устанавливающие ограничения частоты взаимодействия с должником, применяются кредитором или лицом, действующим от его имени и (или) в его интересах, в отношении каждого самостоятельного обязательства должника.

12. Положения, предусмотренные пунктом 2 части 5 настоящей статьи, устанавливающие ограничения частоты взаимодействия с должником, применяются кредитором или лицом, действующим от его имени и (или) в его интересах, в отношении каждого самостоятельного обязательства должника.

13. Должник и кредитор вправе, в том числе при проведении переговоров о реструктуризации просроченной задолженности, заключить соглашение, предусматривающее частоту взаимодействия с должником по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, отличную от предусмотренной частями 3 и 5 настоящей статьи. К порядку заключения соглашения и отказа от него применяются части 2 — 4 статьи 4 настоящего Федерального закона. Условия такого соглашения не могут умалять человеческое достоинство должника.

Коллекторы прислали запрос относительно сотрудника, обязана ли организации им отвечать?

В организацию поступил запрос от организации, осуществляющей деятельность по взысканию просроченной кредиторской задолженности, о представлении им сведений о трудоустройстве работника организации. Обязана ли организация направить данные сведения? Предусмотрена ли ответственность организации за непредставление такой информации?

Рассмотрев вопрос, мы пришли к следующему выводу:

У работодателя отсутствуют правовые основания предоставления информации о трудоустройстве работника по запросу организации, осуществляющей деятельность по взысканию просроченной кредиторской задолженности. Передача подобной информации возможна лишь при наличии письменного согласия на это самого работника.

Обоснование вывода:

В соответствии с п. 1 ст. 3 Федерального закона от 27 июля 2006 г. N 152-ФЗ «О персональных данных» (далее — Закон N 152-ФЗ) персональными данными является любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту персональных данных). Исходя из приведенного определения, всякая информация, позволяющая идентифицировать конкретного человека, является его персональными данными и на неё распространяется режим конфиденциальности, установленный ст. 7 Закона N 152-ФЗ. В полной мере это касается и информации о месте работы гражданина.

По общему правилу обработка персональных данных*(1) может осуществляться оператором только с согласия субъектов персональных данных (п. 1 ч. 1 ст. 6 Закона N 152-ФЗ). Аналогичное положение содержится и в ст. 88 ТК РФ, в силу которого работодатель не вправе сообщать персональные данные работника третьей стороне без его письменного согласия, кроме случаев, когда это необходимо в целях предупреждения угрозы жизни и здоровью работника, а также в других случаях, предусмотренных Трудовым кодексом РФ или иными федеральными законами.

Исчерпывающий перечень исключений, когда персональные данные могут обрабатываться без согласия субъекта, приведен в п.п. 2-11 ч. 1 ст. 6 Закона N 152-ФЗ. В частности, такая обработка возможна, если она необходима для осуществления и выполнения возложенных законодательством РФ на оператора функций, полномочий и обязанностей (п. 2 ч. 1 ст. 6 Закона N 152-ФЗ); для осуществления прав и законных интересов оператора или третьих лиц, в том числе в случаях, предусмотренных Федеральным законом от 03.07.2016 N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» (далее — Закон N 230-ФЗ), либо для достижения общественно значимых целей при условии, что при этом не нарушаются права и свободы субъекта персональных данных (п. 7 ч. 1 ст. 6 Закона N 152-ФЗ). Однако Закон N 230-ФЗ, определяя способы взаимодействия с должником, не наделяет кредиторов или лиц, действующих от его имени и (или) в его интересах, правом устанавливать место работы должника или каким-то иным образом осуществлять его розыск. Соответственно, у работодателя отсутствует юридическая обязанность сообщать этим лицам информацию о наличии трудовых отношений с каким-либо работником.

В ч. 8 ст. 9 Закона N 152-ФЗ прямо указано, что персональные данные могут быть получены оператором от лица, не являющегося субъектом персональных данных, лишь при условии предоставления оператору подтверждения наличия оснований, указанных в п.п. 2-11 ч. 1 ст. 6 Закона N 152-ФЗ (письмо Минкомсвязи России от 19.04.2018 N П11-2-07-9199 «О разъяснении норм федерального законодательства»). Поскольку такие основания в рассматриваемой ситуации отсутствуют, передача третьему лицу сведений о наличии трудовых отношений с конкретным работником без его предварительного согласия на совершение подобных действий недопустима.

Подчеркнем, что обработка персональных данных без согласия в письменной форме субъекта персональных данных на обработку его персональных данных в случаях, когда такое согласие должно быть получено в соответствии с законодательством РФ в области персональных данных, если эти действия не содержат уголовно наказуемого деяния, образует состав административного правонарушения, предусмотренного ч. 2 ст. 13.11 КоАП РФ, и влечет наложение административного штрафа на должностных лиц — от десяти тысяч до двадцати тысяч рублей; на юридических лиц — от пятнадцати тысяч до семидесяти пяти тысяч рублей.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Амирова Лариса

Ответ прошел контроль качества

13 сентября 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Обработка персональных данных — любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных (п. 3 ч. 1 ст. 3 Закона N 152-ФЗ).

Как общаться с коллекторами

Мои друзья пропустили пару платежей по автокредиту. Им тут же начали трезвонить коллекторы — требовали немедленно погасить долг и угрожали разборками. Иногда они переходят к противоправным действиям — в Новосибирске судят выбивателей долгов, которые подкладывали ритуальные венки под двери должников. А на портале Долг.рф регулярно появляются жалобы на действия коллекторов: они оскорбляют должников, устраивают травлю в интернете, вымогают деньги.

Разбираемся, какие методы коллекторов законны и что делать, когда они перегибают палку.

Коллекторы занимаются возвратом просроченной задолженности. С ними приходится общаться, если кредитор продал долг или нанял специалистов для его взыскания.

Когда заёмщик оформляет кредит, среди прочих он подписывает документ, в котором дает согласие на передачу персональных данных — ФИО, номера телефона, адреса — третьим лицам. Если заемщик перестает вносить платежи, банк сообщает информацию о должнике взыскателю. Это дает право коллекторам звонить вам и отправлять сообщения.

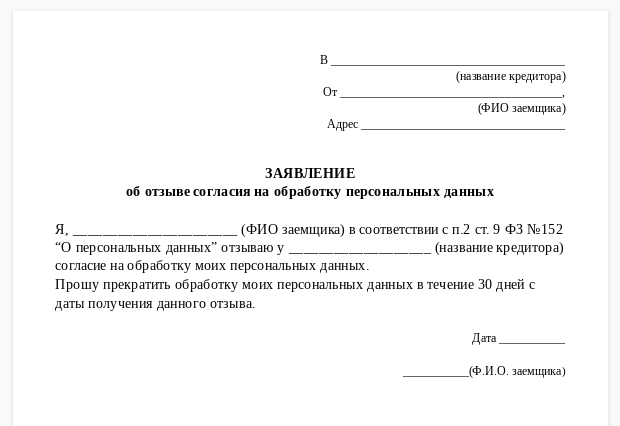

Согласие на передачу личной информации можно отозвать, если коллекторы излишне свободно распоряжаются полученными сведениями: размещают в подъезде объявления с ФИО и информацией о долге, пишут его друзьям в соцсетях или сообщают о просрочке коллегам и руководству. Но если заемщик задолжал кредитору, нельзя отозвать персональные данные без оснований. Он должен доказать, что коллекторы реально нарушают его права и свободы: описать ситуацию и предоставить подтверждающие документы — распечатку с угрозами в сообщениях, аудио или видеозаписи разговоров с разглашением конфиденциальных данных. Если этого не сделать, взыскатель продолжит использовать сведения о должнике.

Коллекторы заинтересованы в возврате долга или даже его части. Они могут списать долг частично, согласиться с рассрочкой, но это не их обязанность, а право.

В моей практике был случай: гражданин Д. взял кредит, чтобы купить товар компании DeSheli. Через некоторое время он подал исковое заявление в суд, чтобы расторгнуть договор с DeSheli и вернуть деньги. Когда коллекторы стали требовать возврата кредита, Д. объяснил, что вернет деньги, когда их взыщут с ответчика. Коллекторы согласились подождать и звонки прекратились.

Коллектор не обязан идти на уступки, но адекватные специалисты не являются сторонниками конфликтов. Попытайтесь договориться о рассрочке по уплате задолженности. Обещание не является юридически значимым действием, поэтому по всем договоренностям необходимо подписать документы: соглашением по рассрочке и новым графиком платежей.

Списание части долга также возможно, но только если у коллектора есть такие полномочия. Таким правом обладают коллекторы, которые выкупили долг у кредитора. Они без согласования с кредитором решают, снизить ли сумму требований или настаивать на ее полном погашении.

Не верьте на слово всем, кто требует у вас погашения долга. Иногда под видом коллекторов ходят мошенники, которые требуют наличные для уплаты долга и выписывают липовые приходные ордера. Поэтому разговор со взыскателем нужно начать со знакомства, чтобы выяснить, кто пришел и почему.

Попросите коллектора предъявить следующие документы:

- удостоверение личности коллектора — паспорт или права, чтобы подтвердить ФИО сотрудника;

Пока не убедитесь в полномочиях коллектора, не сообщайте ему никакой личной информации. Выслушайте его требования, запросите перечисленные выше документы и возьмите паузу, чтобы в них разобраться. Коллектор обязан дать полную и достоверную информацию о задолженности заемщика и последствиях непогашения. Разберитесь, придется ли оплачивать штрафы, пени, дополнительные комиссии и соответствуют ли штрафные санкции условиям кредитного договора.

После проверки документов и требований станет понятно, вправе ли эти коллекторы взыскивать долги.

Необходимо выяснить основания для требований о погашении задолженности. Возможно, вы когда-то были поручителем или созаемщиком, а ваш знакомый или родственник вовремя не выплатил кредит. Коллекторы вправе требовать от вас погашения обязательств того должника, за которого вы поручились, но возможно он сам планирует вернуть деньги и вам платить не придется. Свяжитесь с заемщиком и подробно узнайте все обстоятельства.

Встречаются ситуации, когда человек вступил в наследство, но не знал, что при жизни умерший брал кредит. Теперь наследник обязан погасить долг наследодателя, но в сумме, не превышающей полученное наследство.

Причиной звонков коллекторов могут быть действия мошенников, которые оформили кредит по вашим данным. Тогда необходимо с паспортом приехать в службу безопасности кредитного учреждения и написать заявление, что вы деньги не получали и договор не подписывали. Кроме этого, запросите выписки о денежных операциях по счетам, копию кредитного договора. Если ранее был утерян паспорт, на который оформлен кредит, то нужно представить подтверждающие документы из полиции.

Бывает, что коллекторы обращаются ошибочно, например, им нужен прежний хозяин жилья или номера телефона. В этом случае от общения с ними можно отказаться. Но не просто захлопнуть дверь и добавить номер в черный список, а добиться того, чтобы коллекторы не искали с вами встреч. Нужно доказать, что произошло недоразумение и долг к вам никак не относится. Иначе вас продолжат доставать.

Обсуждать этот вопрос нужно с кредитором, ведь именно он отправил коллекторов по этому адресу или дал номер вашего телефона. Коллекторы не имеют права вести розыскные мероприятия и узнавать другие контакты должника, кроме тех, что есть в базе данных банка. Ваша задача — сообщить в кредитную организацию, что вы ничего не должны, и заставить кредитора скрыть ваши сведения от коллекторов.

Некоторые коллекторы ведут себя нагло — звонят по сто раз в день, запугивают, всем рассказывают про ваши долги. Должники не умеют правильно ставить их на место — они не знают свои права либо идут на конфликт и портят себе нервы. Вопросы лучше решать цивилизованно.

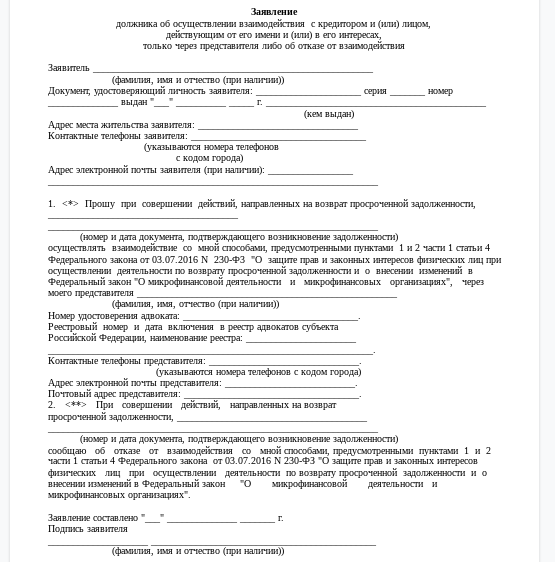

Поручить общение с коллекторами своему представителю . Должник может не сам разговаривать с коллекторами, а назначить своего представителя. Сделать это нужно официально, направив заявление в адрес коллекторского агентства с требованием обсуждать вопросы по долгу с адвокатом.

Если прошло больше 4 месяцев после возникновения просрочки, можно отказаться от общения с коллекторами. Для этого нужно написать заявление об отказе взаимодействия, в котором сослаться на закон (п. 6 ст. 8 № 230-ФЗ). Заявление пишут в свободной форме и направляют кредитору или в коллекторское агентство. То есть нужно потерпеть общение с ними несколько месяцев, а потом вы вправе игнорировать звонки и сообщения от них. Но в этом случае коллекторы могут обратиться в суд, и в дальнейшем должник будет общаться уже не с ними, а с судебными приставами.

Выбрать приемлемый способ общения . Коллекторы имеют право встречаться с должником лично, приходить на дом, звонить или писать: письма, сообщения в мессенджерах или смс. Можно отказаться от неудобного способа взаимодействия, уведомив об этом агентство по взысканию долгов заказным письмом. Например, написать, чтобы коллекторы не звонили, а писали письма или отправляли сообщения. Письмо пишут в свободной форме.

Общаться не более установленного лимита . Закон определил правила для коллекторов по количеству и периодичности контактов.

- Приходить к должнику коллекторы могут не чаще раза в неделю.

- Звонить не чаще раза в сутки и не более двух раз за неделю, а в месяц — не более 8 раз. Это касается разговора с коллектором и автодозвона от робота.

- Отправлять сообщения не больше 2 раз в сутки, 4 раз в неделю и 16 раз в месяц.

- Общаться в будни с 8:00 до 22:00 часов, а в выходные и праздничные дни – с 9:00 до 20:00 часов.

Коллекторы не имеют права звонить некоторым должникам — это беременные женщины и мамы с детьми до полутора лет, пожилые люди старше 70 лет и инвалиды 1 группы, банкроты, а также лица, находящиеся на лечении в больницах.

Если коллекторы нарушают установленные правила, например, превышают лимит по звонкам или беспокоят вас в больнице — в очередном разговоре с коллекторами необходимо указать на злоупотребление ими правами, установленными Федеральным законом от 03.07.2016 № 230-ФЗ.

Какие документы обязано предоставить коллекторское агентство?

Памятка потребителям — как вести себя с коллекторами

Не секрет, что в случае неисполнения заемщиком кредитных обязательств, многие банки передают долг коллекторским агентствам. В некоторых случаях коллекторы представляют интересы кредитно-финансовой организации, а иногда отстаивают собственные интересы (в случае, когда банк продал коллекторам право требования долга).

Согласно ст. 12 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)», кредитор вправе осуществлять уступку требований по договору потребительского кредита третьим лицам, если иное не предусмотрено федеральным законом или договором. Поэтому согласовывая индивидуальные условия кредитного договора, важно помнить о праве потребителя выразить запрет на уступку долга третьим лицам (коллекторам) прав по договору потребительского кредита.

Как вести себя с коллекторами, если вы не воспользовались своим правом на запрет уступки третьим лицам, и банк передал им долг?

Помните, кредитор обязан уведомить должника о переходе прав кредитора к другому лицу исключительно в письменной форме (п. 3 ст. 382 ГК РФ), указав, к кому переходят права и в каком объеме, а также иные сведения. В противном случае, например, если должник исполнит обязательство первоначальному кредитору, он будет считаться свободным от своих обязательств (ст. 382 ГК РФ). До предъявления письменного подтверждения факта перехода права требования долга от банка коллектору никаких платежей коллектору не осуществляйте. Согласно ст. 385 ГК РФ, должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу. Кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право требования, и сообщить сведения, имеющие значение для осуществления требования.

Нередки случаи, когда представители коллектора лгут, утверждая, что у них есть право войти в вашу квартиру и забрать ваши вещи в счет долга, умалчивают о том, что срок исковых требований по долгам составляет 3 года, угрожают неприятностями.

В ответ на такое поведение вам следует требовать от коллекторов действий в рамках правового поля и напомнить о наличии в Уголовном кодексе ст. 163 «Вымогательство» и ст. 330 «Самоуправство», предусматривающих соответственно до 15 и до 5 лет лишения свободы.

Попросите сотрудника коллекторского агентства представиться, назвав Ф.И.О. полностью, должность, рабочие телефоны коллекторского агентства, юридический адрес организации. Если коллектор отказывается предоставить эти данные, разговор должен быть сразу прекращён.

Следует проверить данные, которые сообщил коллектор, позвонить в организацию и спросить, работает ли в ней названный человек. Потребовать от коллекторов подтверждения их действий от имени банка (договор с банком – произошла ли передача долга или коллекторы вводят вас в заблуждение).

При общении с коллекторами обратите их внимание на то, что правом взыскивать задолженность с должника обладают только уполномоченные государственные органы (Федеральная служба судебных приставов) и в установленном порядке. Процесс взыскания строго регламентирован и не предполагает физических мер воздействия. Коллекторские агентства не обладают правом взыскания. Они вправе лишь вести переговоры.

Взаимодействовать с задолжавшими заемщиками или их поручителями коллекторы могут посредством личных встреч, телефонных переговоров, почтовых отправлений, SMS, телеграфных и иных сообщений. При встрече или в телефонном разговоре коллектор обязан представиться, назвать организацию, от имени которой он действует, и ее адрес. При этом коллекторам категорически запрещено беспокоить граждан:

— в рабочие дни — с 22.00 до 8.00 по местному времени;

— в выходные и нерабочие праздничные дни — с 20.00 до 9.00.

При непосредственном взаимодействии с заемщиком лицо, осуществляющее деятельность по возврату задолженности, обязано сообщать фамилию, имя, отчество (последнее при наличии) или наименование кредитора и (или) лица, осуществляющего деятельность по возврату задолженности, адрес места нахождения для направления корреспонденции кредитору и (или) лицу, осуществляющему деятельность по возврату задолженности.

Следует пресекать все разговоры с коллекторами до подтверждения их полномочий. Ни при каких условиях не предоставляйте коллектору информацию, которая может быть использована против вас.

По возможности все разговоры с коллекторами вести в присутствии свидетелей, и (или) при аудио- и видеосъемке.

Внимательно изучите бумаги, предъявленные коллектором, в т.ч. с целью удостовериться, что сумма долга в этих бумагах соответствует Вашей задолженности перед банком. Потребуйте от коллекторов (желательно в письменной форме) представить официальный документ с расчетом долга, с данными нового кредитора/коллекторского агентства (наименование, адрес местонахождения, банковские реквизиты, ОГРН, ИНН, а также иные данные, позволяющие достоверно установить, кому надлежит выполнять обязательства), сведения о счете, на который требуется перевести денежные средства в счет погашения долга, копию договора уступки права требования.

В случае, если предъявитель счета доказал своё право на получение денег, а сама сумма долга не вызывает сомнения в её точности, то оплатить долг коллекторам можно в любом банке, совершив перевод по указанным в распечатке долга реквизитам получателя платежа

Для оценки ситуации обратитесь к специализированным адвокатам-антиколлекторам – предварительная беседа, не требующая оплаты, может помочь вам сориентироваться в своих правах. Впоследствии вы решите, нужна ли вам услуга антиколлекторов и сможете ею воспользоваться.

Если коллекторы угрожают, врываются в дом и т.п. – следует обратиться в полицию.

Если коллекторы действуют от имени банка и ведут себя агрессивно, вы можете сообщить об этом (со ссылкой на банк) в надзорное ведомство – Банк России.

Не пускайте к себе в квартиру никого, кроме судебных приставов. При этом помните, что судебные приставы могут действовать только в рамках исполнительного производства по решению суда. Если решения суда в отношении вас не было — приставы не будут к вам приходить.

Не попадайтесь на удочку «недобросовестных» коллекторов – иногда их названия содержат слова «Пристав», «МВД», «УВД», «ОВД» — эти названия агентств не имеют отношения к правоохранительным органам.

Обратите внимание!

Не подписывайте какие-либо документы, предъявленные коллекторами, не показав их юристу.

© УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ПО НАДЗОРУ В СФЕРЕ ЗАЩИТЫ ПРАВ ПОТРЕБИТЕЛЕЙ И БЛАГОПОЛУЧИЯ ЧЕЛОВЕКА ПО УЛЬЯНОВСКОЙ ОБЛАСТИ , 2021

Если Вы не нашли необходимую информацию, попробуйте

зайти на наш старый сайт

Разработка и продвижение сайта – FMF

Почтовый адрес:

432071, г. Ульяновск, ул. Дмитрия Ульянова, д. 4

Какие документы должен предоставить коллектор?

Два года назад я взяла кредит в 50 тысяч рублей. Сначала все было хорошо, и я успевала гасить текущие платежи. Затем лишилась работы и перестала вносить в банк деньги. Сначала банк присылал письма, угрожая судом, потом затих на некоторое время и вдруг начали звонить коллекторы. Вообще, какие они должны мне представить подтверждающие документы, что они имеют право на эти деньги?

Ответ: Чтобы понять принцип работы коллекторов надо понять, что это такое. Поясним, что коллекторские агентства – это организации, занимающиеся взысканием долгов по кредитам. Зарабатывать они могут двумя способами:

- Заключать с банком договор на оказание услуг. Суть таких услуг состоит в общении с должниками с целью ускорения погашения долгов. Таким путем они помогают банкирам взыскивать долги.

- Купить долг некоего гражданина перед банком с большой скидкой (дисконтом), а затем постараться выбить с должника всю сумму, а иногда еще и с надбавкой. Дисконт и есть доход коллекторов.

Отметим, что первый вариант используется очень редко, поскольку коллекторы в таком случае выступают от имени финансистов. Методы этих «специалистов» давно известны и банки не хотят, чтобы их представляли такие личности и фирмы. Кроме того, Центробанк очень подозрительно смотрит на договора такого рода.

Коллекторы купили ваш долг у банка

Коллектор приобретает право требования долга только после заключения с банком специального соглашения. Оно носит название договор переуступки (договор цессии) задолженности. На основании этого документа и формируется обстановка вокруг должника.

Гражданину, с которого требуют деньги по кредитному договору, должны представить следующие подтверждающие документы:

От банка:

- Уведомление о том, что право требования долга передано по договору другой организации или учреждению. В письме указывается номер и дата заключения договора, а самое главное

- Сумма долга к взысканию, переходящая в другие руки.

Если такое письмо не было послано, все риски по взысканию долга переходят на нового кредитора. Зачастую банки так и делают, стараясь быстрее очиститься от «просрочки».

Такой вариант может быть выгоден должнику. Дело в том, что есть судебная практика, свидетельствующая о том, что достаточным доказательством переуступки может считаться лишь уведомление, присланное от первоначального кредитора. Правда, в другом случае Президиум Высшего Арбитражного суда

От нового кредитора – коллектора:

- Официальное письмо о том, что право требования долга теперь у него. В уведомлении тоже должны быть указаны номер и дата договора, и, конечно, сумма к взысканию.

Только после получения должником такого уведомления коллекторы вправе переходить к личному общению.

Получатель же должен подготовиться к противостоянию: ему следует немедленно еще раз изучить кредитный договор, который он заключил с банком.

Надо обратить внимание на наличие двух важных пунктов:

- согласно одному из пунктов, заемщик разрешает делать переуступку долга без его согласия;

- согласно другому — заемщик позволяет кредитору проводить личные встречи, писать или звонить ему, то коллекторы воспользуются таким правом.

Если они присутствуют в тексте, то воспротивиться общению с коллекторами должник не сможет.

Документы

При первой встрече представитель коллекторского агентства должен предъявить:

- Удостоверение личности (оригинал).

- Доверенность от коллекторской организации, в которой должно быть прописано, что входит в обязанности этого работника (оригинал). В документе должны присутствовать все реквизиты фирмы, адрес и контактные данные.

- Документ, подтверждающего переуступку долга (заверенная копия). Обычно в этом качестве рассматривается договор между банком и коллектором.

- Претензионное письмо от коллекторского агентства, в котором обязательно должен присутствовать расчет суммы долга с пенями, штрафами (оригинал). Сумма долга должна полностью стыковаться с той задолженностью, которая фиксировалась банком.

Если в изначальном кредитном договоре нет пункта с разрешением на звонки и встречи, должник смело может игнорировать все притязания коллектора. Более того, надо направить этой конторе встречную претензию, в которой указать на пункты договора. Если же тот начнет настаивать следует обратиться в правоохранительные органы с жалобой на его действия, приложив копи соглашения, которое коллектор нарушил.