Эмитент карты — что это означает

Держатели банковских карт в процессе пользования ими сталкиваются с не до конца понятными терминами. Раскрытие этих самых терминов повышает финансовую грамотность граждан. Что означает банк-эмитент и эмитент карты, будет разъяснено на финансовом портале Бробанк.ру.

- Что такое «банк-эмитент»

- Термин “эмитент” в широком смысле слова

- Функции банка-эмитента

- Как совершается транзакция

- Права банка-эмитента

- Обязанности банка-эмитента

Что такое «банк-эмитент»

Банк-эмитент или просто эмитент карты — это кредитная организация, которая занимается эмиссией банковских карт. Эмитирование и эмиссия в данном случае являются смежными понятиями. “Эмитировать”, значит, проводить эмиссию.

Смысл этого понятия приближен к глаголу “выпускать” или “производить”. То есть, в данном случае речь идет о кредитной организации, которая выпускает банковские карты. Банк-эмитент является собственником всех выпущенных им в обращение банковских карт — дебетовых и кредитных.

Несмотря на то, что с клиентом заключается полноценный договор, и карта выдается ему на руки в постоянное пользование, собственником физического носителя всегда остается кредитная организация. Этот пункт практически в каждом случае прописывается в договоре на банковское обслуживание.

К примеру, Сбербанк России — это эмитент собственных банковских карт. Подписывая с клиентом договор банковского обслуживания, кредитная организация описывает в нем права и обязанности сторон. Клиент вправе согласиться с условиями договора, или не согласится.

Термин “эмитент” в широком смысле слова

Эмитент — юридическое лицо, выпускающее в обращение ценные бумаги, деньги, облигации, акции, банковские карты, дорожные чеки, платежные документы. Главным эмиссионным и кредитным регулятором является Центральный Банк Российской Федерации.

Каждый эмитент, действующий на территории РФ, обязан получить лицензию ЦБ РФ. Главный и единственный эмиссионный регулятор страны ведет реестр эмитентов, исключение из которого прямо запрещает продолжение деятельности.

Функции банка-эмитента

Если речь идет именно о банковских картах, то основная функция эмитента заключается в проведении транзакций, — чтобы клиент мог оплачивать покупки и пользоваться услугами в безналичной форме. За движение средств при транзакции отвечают, как правило, два банка — эмитент и банк-эквайер.

Банк-эквайер — кредитная организация, обслуживающий точки приема с банковскими картами. К примеру, пользователь снимает деньги с карты Альфа-Банка через банкомат Сбербанка. В данном случае эмитентом является Альфа-Банк, а эквайером — Сбербанк.

Эта же схема используется в самом обычном супермаркете. Один банк оказывает услуги по обслуживанию платежных терминалов, а с карт другого банка покупатели совершают в магазинах покупки. Нередко эквайером и эмитентом выступает одна и та же кредитная организация. С крупнейшими банками России именно такая тенденция и прослеживается.

Если клиент снимает деньги с карты Альфа-Банка через банкомат Альфа-Банка, то данная кредитная выступает и эмитентом и эквайером одновременно. Некоторые организации оказывают только услуги эквайринга, без эмитирования банковских карт.

Как совершается транзакция

Когда держатель карты расплачивается на кассе в магазине, он может и не подозревать, какие сложные процессы проходят за эти несколько секунд. Пока покупатель стоит на кассе магазине, банк-эквайер посылает запрос в банк-эмитент на предмет получения разрешения совершить операцию.

Данный запрос направляется не напрямую в кредитную организацию, а в процессинговый центр. Это что-то подобное техническому отделу, через который проходят все операции в банке. У крупных кредитных организаций свои собственные процессинговые центры. банки поменьше вынуждены пользоваться посредническими услугами. Далее:

- Процессинговый центр направляет запрос к эмитенту.

- Эмитент рассматривает запрос и пересылает одобрение процессинговому центру.

- Операции присваивается код авторизации.

- Процессинговый центр положительно отвечает на запрос банка-эквайера.

- Деньги списываются с карточного счета и поступают на счет банка, обслуживающего торговую точку.

И все эти процессы проходят за считанные секунды. Если происходит какой-либо сбой, или банк-эмитент отвечает на запрос отказом, платеж по карте не проходит. Как видно, ключевую в этой цепочки играет непосредственно банк-эмитент.

Права банка-эмитента

Банки, выпускающие собственные банковские карты, в ДБО по пунктам прописывают права в процессе взаимодействия с клиентами — физическими лицами. Упор делается на физических лиц, так как юридическое лицо не сможет оформить банковскую карту, что логично.

Права эмитента, касаемо сотрудничество с физическими лицами, работают в направлении получения прибыли от эмиссии каждой банковской карты. Банк имеет право на следующие действия:

- Контроль счета физического лица на предмет совершения незаконных или подозрительных операций.

- Блокировка счета в случае выявления факта совершения подозрительных или незаконных операций.

- Прекращение в одностороннем порядке договорных отношений с физическим лицом.

- Отказ в банковском обслуживании — в частности, отказ в эмиссии банковской карты.

- Предложение клиентам дополнительных услуг на платной основе.

Это основные права кредитной организации, которые касаются выпуска в обращение банковских карт. Чтобы просмотреть полный список, клиенту достаточно открыть договор банковского обслуживания. В документе информация прописывается по пунктам.

В РФ действует несколько отраслевых федеральных законов, которые подробно регулируют правила взаимодействия банков-эмитентов с клиентами — физическими лицами. Поэтому права организаций назначаются на законодательном уровне, а не самостоятельно банками.

Обязанности банка-эмитента

Помимо прав, в процессе взаимодействия с физическими лицами, банки-эмитенты несут и определенные обязанности. Основная обязанность организации заключается в обеспечении безопасности карточных счетов и неприкосновенности средств, принадлежащих клиентам. Ради сохранности собственных средств клиенты и обращаются в кредитные организации.

Помимо этого, банк обязуется открыть клиенту счет, выдать карту, и обеспечить круглосуточный доступ к собственным средствам без ограничений. Прочие обязанности эмитента:

- Бесплатный перевыпуск банковской карты после завершения срока действия.

- Выплата возмещения в случае потери средств клиентом по вине организации.

- Предоставление клиенту в очном и дистанционном режимах информации по счету и карте.

- Проведение моментальных операций при применении держателем банковской карты.

- Выдача наличных средств через собственные кассы.

- Обеспечение бесперебойной работы карты за границей домашнего региона и за рубежом — если это позволяет платежная система.

- Ведение курса конвертации при использовании банковской карты за границей.

Это лишь часть самых элементарных обязанностей, которые несет каждый банк-эмитент перед своими действующими клиентами. Этот список значительно шире, и с ним любой желающий может ознакомиться в теле договора на банковское обслуживание.

Федеральное законодательство регулирует и обязанности банков-эмитентов. За их деятельностью наблюдает главный регулятор — ЦБ РФ. При выявлении фактов нарушений ведения деятельности или фальсификаций, организация исключается из федерального реестра.

Иностранные карты – под контроль Росфинмониторинга

Правительство подготовило поправки в закон «О противодействию легализации (отмыванию) доходов, полученных преступным путем». Законопроект предлагает внести изменения в 6-ю статью115-го федерального закона, дополнив ее новой операцией, подлежащей обязательному контролю Росфинмониторинга. По замыслу правительства, все данные об операциях по снятию в России денег с карт, выпущенных иностранными банками, банки-владельцы банкоматов тоже должны передавать в Росфинмониторинг.

Сам текст поправки звучит так: «Операции по получению физическим лицом наличных денежных средств с использованием платежной карты подлежат обязательному контролю, если указанная платежная карта эмитирована иностранным банком, расположенным в иностранном государстве (на территории), перечень которых определяется уполномоченным органом».

И все же появится новая операция обязательного контроля, по которой банк должен будет направлять информацию в Росфинмониторинг, говорит руководитель службы финансового мониторинга и комплаенс-контроля банка «Открытие» Алла Кривцова. Пока от Росфинмониторинга нет перечня стран — эмитентов карт, по которым необходимо будет проводить контроль трансакций. Поэтому пока не представляется возможным оценить объем доработок, которые банку необходимо будет реализовать для выявления таких операций. Правда, Кривцова полагает, что объем таких операций будет несущественным.

«На мой взгляд, предлагаемые изменения правильны. Они направлены на закрытие очевидной возможности избежать антиотмывочного контроля, просто открыв карту международной платежной системы в другом государстве и снимая наличность с этой карты в России», — считает юрист московского офиса международной юридической фирмы «Ильяшев и партнеры» Дмитрий Константинов.

Очевидно, предполагается, что среди таких операций может быть повышенная доля сомнительных, целью которых является легализация средств, полученных преступным путем, говорит Юрий Беликов из «Эксперт РА». При этом он отмечает, что нет явного экономического смысла в обналичивании средств с существенной комиссией, которая будет взиматься по операции с картой зарубежного банка через банкомат российской кредитной организации.

Клиентов банков, тем более российских клиентов, нововведение практически не затронет, полагает Дмитрий Константинов.

Однако новелла может создать опасный прецедент и открыть сезон охоты регулятора на клиентов иностранных банков, использующих в России карты, выпущенные в других странах.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Пластиковые карты и их виды

Пластиковые карты — это специальный банковский продукт, используемый для безналичных расчетов за товары и услуги, снятия денег с имеющегося счета, а также перевода средств на сам счет. Обслуживание карты в каждом конкретном случае обеспечивает банк-эмитент — организация, выпустившая вашу карту.

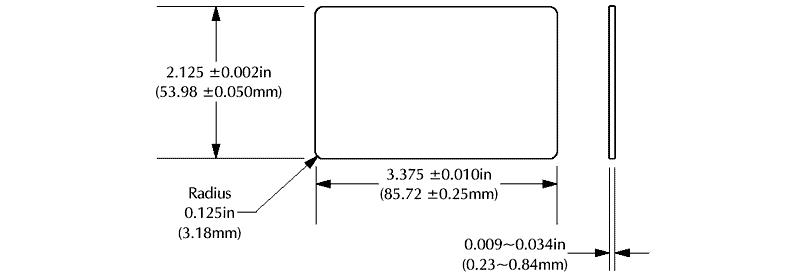

Стандартный размер пластиковой карты имеет следующий вид:

- Ширина – 85,6 мм;

- Высота – 53,98 мм;

- Толщина – 0,8 мм;

- Радиус – 3,2 мм.

Более подробно на схеме банковской карты, составленной в соответствии с международными стандартами:

В большинстве пластиковых карт используется стандартный 16-тизначный номер:

- Первые шесть знаков – кодировка банка;

- Следующие девять – индивидуальный номер, под которым карта числится в банковской системе;

- Последний знак – контрольный.

Платёжные системы банковских карт

Каждую выпущенную банками карту обслуживает определенная платежная система. В мире их две наиболее популярных: Visa и MasterCard. Сравнение двух этих систем мы представили в виде таблицы:

Сравнение платежных систем Visa и MasterCard

Visa MasterCard выпускаются в основном для системы США были разработаны как альтернатива для Евросоюза лимиты на снятие средств отсутствуют лимиты на снятие средств в сторонних устройствах отсутствуют имеется дополнительная OIF комиссия на конвертацию средств в размере 1,5% такая комиссия отсутствует для снятия средств в сети используется код CVV2 для снятия средств в сети используется код CVC2 основная валюта – доллар США основная валюта — Евро В нашей стране карты данного типа, выпускаемые различными банками, практически не имеют существенных отличий. Однако же нужно помнить об особенностях обслуживания таких карт, если вы отправляетесь в заграничную поездку, и там будет рассчитываться платежными средствами определенной системы. Здесь ответ на вопрос какую карту выбрать, всегда нужно давать исходя из основной валюты страны, а также объема операций, которые вы планируете совершать.

Кредитные и дебетовые карты

Большинство карт, которые есть в обороте российских клиентов крупных и мелких банков относятся к подвиду дебетовая карта. Особенности ее заключаются в том, что ее владелец может оплачивать товары, услуги, снимая лишь имеющиеся средства на карт-счете, но не более чем он положил на него или получил в виде переводов.

Кредитная карта позволяет владельцу использовать банковские счета при оплате, подключая кредитный лимит. Представляет собой он определенное количество средств, которые необходимо погасить в установленные банком сроки. На такой кредит также начисляется процент за обслуживание. Объемы, в которых могут быть выданы лимиты кредитных карт, определяются внутренней политикой банка, статусом держателя карты, его кредитной историей, и могут варьироваться. Такой тип карты является более распространенным в Штатах.

Установлен порядок регистрации резидента в качестве эмитента топливных карт

В развитие Указа N 40 определен порядок регистрации резидента в качестве эмитента топливных карт (далее — эмитент). Данный порядок начинает действовать с 9 августа 2020 г. Рассмотрим основные моменты, которые необходимо учесть организациям, желающим зарегистрироваться в таком качестве.

Куда и с чем обращаться

Организация, в которую надо обращаться резиденту для регистрации в качестве эмитента, зависит от осуществляемой им деятельности. Так, резиденту необходимо обратиться <*> :

— в концерн «Белнефтехим — если она осуществляет оптовую и (или) розничной торговлю нефтепродуктами;

— Минтранс — если она осуществляет деятельность по взиманию платы за проезд по платным автомобильным дорогам;

— концерн «Белнефтехим» либо в Минтранс по выбору резидента — если она осуществляет оптовую и (или) розничной торговлю нефтепродуктами и деятельность по взиманию платы за проезд по платным автомобильным дорогам одновременно.

На заметку

Регистрация резидента в качестве эмитента будет являться административной процедурой <*> .Для регистрации организации-резиденту необходимо подать заявление по установленной форме. Подачу можно осуществить <*> :

— по почте заказным письмом с уведомлением о вручении.

Обратите внимание!

Резиденты, которые на 01.08.2020 выпускают в обращение на территории Республики Беларусь топливные карты, вправе до 9 августа 2020 г. подать о заявление о регистрации эмитента с выдачей извещения о регистрации <*> .Сколько будут рассматривать заявление

По общему правилу срок рассмотрения заявления составляет 5 рабочих дней со дня его представления <*> .

Данный срок может быть продлен до 15 рабочих дней при необходимости направления запроса <*> :

На заметку

Истребуемые концерном «Белнефтехим» либо в Минтранс документы (сведения) должны быть представлены госорганами, иными организациями в течение пяти рабочих дней со дня получения соответствующего запроса <*> .Каким документом подтверждается регистрация в качестве эмитента

В случае регистрации организации-резидента в качестве эмитента ей выдается извещение по установленной форме (п. 8 Положения о порядке регистрации резидента в качестве эмитента топливных карт). При этом организация считается зарегистрированной в качестве эмитента с даты принятия регистрирующим органом решения о регистрации <*> .

На заметку

В случае утраты (хищения) извещения либо непригодности его к использованию по заявлению эмитента будет выдаваться дубликат <*> .Информация об организациях, зарегистрированных в качестве эмитентов, будет вноситься в соответствующие реестры. Их будут вести регистрирующее органы. С реестрами можно будет ознакомиться на сайтах данных организаций <*> .

На заметку

В реестрах будет отражена следующая информация <*> :

— наименование регистрирующего органа;

— номер и дата решения о регистрации;

— сведения об эмитенте топливных карт (наименование и регистрационный номер в ЕГР);

— дата прекращения регистрации резидента в качестве эмитента и действия извещения;

— дата, с которой отменено решение о регистрации и аннулировано извещение.В установленных случаях эмитенту надо будет вносить изменения в извещение, например, при:

— реорганизации в форме преобразования <*> .

Когда в регистрации могут отказать

Отказать в регистрации могут, например, в следующих случаях <*> :

— установления расхождений сведений, указанных в заявлении о регистрации, со сведениями, содержащимися в ЕГР;

— если в отношении резидента, претендующего на регистрацию в качестве эмитента, судом, вынесено определение об открытии конкурсного производства и подготовке дела о банкротстве к судебному разбирательству;

— приостановления действия специального разрешения (лицензии) на осуществление оптовой и розничной торговли нефтепродуктами (в отношении резидентов, осуществляющих деятельность по оптовой и (или) розничной торговле нефтепродуктами, не осуществляющих деятельность по взиманию платы за проезд по платным автомобильным дорогам).

На заметку

Также установлены случаи, когда регистрация может быть прекращена. Например, это будет сделано в случае получения или выявления информации о ликвидации либо прекращении деятельности в результате реорганизации резидента, зарегистрированного в качестве эмитента <*> .Что значит дебетовая карта

Практически каждый второй россиянин получает зарплату на пластиковую карту банка. Многие, по ошибке, называют зарплатные карты кредитками. А ведь у них на руках не что иное, как дебетовая карточка, предназначенная для хранения личных средств. Если вы еще не знаете что представляет собой дебетовая карта и какие у нее есть важные отличия от кредитки, тогда обязательно дочитайте статью, в ней вы найдете ответы на свои вопросы.

- Подробнее про дебетовую карту

- Для чего нужна дебетовая карта?

- Отличие от кредитной карты и ключевые особенности

- Виды дебетовых карт

- Сколько стоит обслуживание дебетовой карты?

- Как получить карту?

- Как пользоваться дебетовой картой?

- Как пополнить карту?

- Как снять наличные?

- Что значит — карта не активна?

Подробнее про дебетовую карту

Дебетовая карточка — это платежный инструмент, необходимый для безналичной платы за товары и услуги, за счет личных средств, имеющихся на персональном расчетном счету, закрепленном за банковским пластиком. То есть, это ваш виртуальный кошелек, куда вы можете как самостоятельно положить деньги, так и получить их в счет оплаты вашего труда (заработная плата). Чаще всего, дебетовые карты открываются именно по зарплатному проекту, причем ваше предприятие само выбирает банк, заключив соответствующий договор на обслуживание.

Все что вам потребуется: предоставить ваши документы и заполнить анкету-заявку. Если карта выдается персонифицированная, тогда ее придется подождать 2-3 недели, а не именную вам выдадут в тот же день.

Для чего нужна дебетовая карта?

Пожалуй, основная функция дебетовой карточки — сохранять имеющиеся на ней сбережения. То есть, это то, о чем мы говорили, дебетовая карта — это электронный кошелек. Оформляют такую карту для следующих выплат: зарплата, стипендия, пенсия и даже социальные пособия.

Все, кто имеет такие карты сразу подтвердят, что это очень удобно:

- карта заменяет обычный кошелек, с ней вы можете совершить любые покупки;

- вероятность потерять карту в разы ниже;

- если вы потеряли карту, то для сохранности средств достаточно заблокировать ее счет, а позже обратиться в банк и получить новую.

Помимо этого, карту можно использовать даже за границей. Вам не придется брать с собой в отпуск много наличных, ведь большинство курортных стран с удовольствием примут у вас карту. А также карта является удобным средством для оформления покупок через интернет. Особенно это актуально для работы с иностранными или оптовыми интернет-магазинами.

Ну и последнее, вы всегда можете использовать огромный спектр услуг карты:

- бонусы и кэшбек;

- участие в акциях и скидках;

- зачисление процентов на остаток, что позволит весьма выгодно накапливать собственные сбережения без оформления обременительных депозитов.

Отличие от кредитной карты и ключевые особенности

Визуально, отличить дебетовую карточку от кредитной возможно только по двум нюансам:

- по слову, указанному на карточке: debit или credit;

- по наличию фамилии и имени владельца: как правило, кредитки выдаются не именными, а дебетовые хранят информацию о своем владельце.

Что касается наполнения, то на дебетовой карте хранятся личные сбережения владельца карты, а на кредитке есть виртуальные банковские деньги. Их можно использовать в любое удобное время, но позднее их придется вернуть. И здесь стоит учитывать сроки на возврат, если не уложиться в грейс период, тогда придется заплатить еще и проценты, а это чаще всего 25-40% годовых.

Рис. 1. Отличие дебетовой карточки и кредитки

Виды дебетовых карт

Основным отличием всех дебетовых карточек является их принадлежность к одной из платежных систем. Среди них выделяют 5 видов систем: Виза, Мастер кард, Маэстро, Амэрикан экспресс и МИР. Причем самыми популярными международными картами являются Visa и Mastercard, а для тех, кто не планирует международные поездки и его вполне устраивает современная отечественная система, подойдет карта МИР.

Другое же весомое отличие, набор дополнительных настроек, предложенных каждой из систем. Да и стоимость открытия той или иной карты в различных банках может существенно отличаться.

Сколько стоит обслуживание дебетовой карты?

Цена за обслуживание формируется банком-эмитентом в зависимости от набора услуг, предоставляемого вместе с картой. Чаще всего, дебетовые карты, открываемые в рамках зарплатных проектов или социальные карты, будут для клиента совершенно бесплатными. Для получения дополнительных услуг, таких как СМС-информирование и веб-банкинг, придется вносить ежемесячный платеж. Причем подключение таких услуг возможно только после письменного заявления клиента.

А вот если карта предусматривает плату за обслуживание, то она устанавливается согласно тарифам банка. Чаще всего, платные карты выдаются клиентам, которые самостоятельно изъявили желание открыть дебетовый счет.

К примеру, ему могут быть доступны весьма выгодные условия кеш-бека, или предложена довольно высокая ставка процента на остаток. Ознакомиться же с тарифами на ведение счета и открытие карты можно на официальном сайте интересующего вас банка.

Как получить карту?

В зависимости от того, какой банк вы хотели бы выбрать, в качестве обслуживающего, меняются условия на получение карты и открытие текущего счета. Одним банкам достаточно вашей онлайн-заявки, другие же предусматривают только личное присутствие для заполнения бумаг. Давайте рассмотрим некоторые варианты.

В Сбербанке, к примеру, для открытия социальной, пенсионной, личной и моментальной карты, независимо от цены на годовое обслуживание, необходимо лично посетить ближайшее отделение банка и заполнить анкету-заявку. При себе должен быть паспорт, после чего вам сразу выдадут неименную карточку (Моментум) либо, оформят персонифицированную, ее придется подождать сроком до 1 месяца. А вот в случае с картами «Молодежными» было предусмотрено исключение, заказать такую карту можно на официальном сайте Сбербанка, где можно даже выбрать уникальный дизайн карты.

В банке Тинькофф единственным способом оформления карты является онлайн-подача заявки. Для этого заполняется простая анкета, куда вводятся ваши персональные данные, указывается тип желаемой карты и вписывается будущее тайное слово. После этого с вами свяжется консультант, спросит ваше точное местонахождения, куда следует доставить карту, и если ваш город находится в радиусе покрытия, тогда курьер привезет ее прямо к вам домой.

В банке ВТБ предусмотрена возможность онлайн-подачи заявки для любой выпускаемой карты. На официальном сайте вы выбираете нужный вам продукт и заполняете заявку. Если вы проживаете в Москве и области, тогда можете заказать курьерскую доставку карты на дом. Если же нет, тогда карта будет доставлена в ближайшее к вам отделение банка. ВТБ предусматривает открытие карты и для нерезидентов, им онлайн-заявка недоступна. Для оформления карты необходимо обратиться в удобное отделение банка.

В банке МТС можно выбрать одну из 4 дебетовых карт, направленных на решение разных задач клиента. Так, для открытия карточки Викенд, достаточно подать заявку на сайте и получить карту в ближайшем отделении банка. А вот если вам нужна карточка платинум, детская или МИР, тогда заявку придется подавать непосредственно в банке. Карту обещают выдать в этот же день.

Как пользоваться дебетовой картой?

Использовать дебетовую карту даже удобнее чем кредитку, вам не нужно переживать о своевременности внесения кредитных денег на основной счет для покрытия задолженности. Все что нужно с дебетовой: пополнять счет для дальнейшего применения ее для совершения покупок или получать на нее заработную плату и другие пособия.

Как пополнить карту?

Для пополнения дебетовой карты можно воспользоваться одним из способов:

- обратиться в ближайшее отделение банка и через кассу внести наличные на счет карточки;

- воспользоваться терминалом и внести деньги с помощью него. Для этого входим в основное меню, выбираем раздел пополнения счета, указываем данные карты (номер и срок ее действия), после чего в купюроприемник вносится нужная сумма;

- использовать электронные системы (к примеру, ВебМани или Яндекс.Деньги).

Как снять наличные?

Для того чтобы обналичить дебетовую карту достаточно:

- обратиться в банковское отделение и снять через кассу;

- или использовать банкомат, причем нужно отметить, что снять деньги через собственные банкоматы банка можно без комиссии, а вот через партнерскую сеть, только с комиссией от 1,5 до 5%.

Что значит — карта не активна?

Если при расчетах через интернет вы увидели, что «карта не активна», значит, у вас либо закончился срок действия карты, либо она заблокирована банком. Чтобы исключить первый вариант, достаточно посмотреть на лицевую часть пластиковой карты. Сразу под номером карточки будет указан срок действия, к примеру, 07/18. Это значит, что карта действительна до конца июля 2018 года. Если со сроками все в порядке, тогда стоит позвонить на горячую линию и узнать почему ваша карта не активна. Возможно, это произошло по техническим причинам, а может, и вследствие мошеннических действий.

Плюсы и минусы

Оформляя платежную карту, мы планируем извлечь от ее использования какую-либо пользу. Так как дебетовые карточки отличаются по своим функциям от остальных карт, то стоит изучить ее достоинства и недостатки.

Достоинствами карты будут:

- бесплатное, или не слишком затратное обслуживание;

- возможность обналичивать карту без комиссионных;

- при остатке установленной суммы на счету, как правило, насчитываться неплохой процент;

- оформить карту может каждый обратившийся человек.

- на карту устанавливается бонусная программа.

К недостаткам же отнесем:

- отсутствие возможности взять в долг;

- значительная комиссия при обналичивании карты через чужие банкоматы;

- практически все банки устанавливают дневной лимит на снятие денег.

В целом карта получается довольно выгодной, особенно для осуществления безналичных расчетов.