Имеет ли право работодатель взыскивать стоимость рабочей одежды при увольнении работника?

Работодатель при увольнении работника взыскивает с него стоимость рабочей одежды. Под рабочей одеждой в данном случае подразумевается обычная белая рубашка, черные брюки, джемпер. Организация автономная, бюджетная. Средства на закупку одежды были выданы Минфином. Организация издала локальный акт, по которому при увольнении работника взыскивается плата, которая соответствует стоимости с учетом износа каждой единицы одежды (по формуле). Заставили подписать согласие. Правомерно ли работодатель при увольнении работника взыскивает с него оплату за форму? Соответствует ли такой локальный акт ТК РФ?

Трудовое законодательство РФ не содержит норм, позволяющих обязать работника возместить стоимость полученной им форменной одежды при условии, что он готов ее вернуть.

Кроме этого, исчерпывающий перечень удержаний из заработной платы приведен в ст. 137 Трудового кодекса РФ, а именно:

«Удержания из заработной платы работника производятся только в случаях, предусмотренных настоящим Кодексом и иными федеральными законами.

Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья статьи 155 настоящего Кодекса) или простое (часть третья статьи 157 настоящего Кодекса);

при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 настоящего Кодекса.

В случаях, предусмотренных абзацами вторым, третьим и четвертым части второй настоящей статьи, работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (часть третья статьи 155 настоящего Кодекса) или простое (часть третья статьи 157 настоящего Кодекса);

если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом».

Вам должно быть предоставлено право вернуть форменную одежду без каких-либо удержаний, так как ее износ происходил во время выполнения трудовых обязанностей, т.е. в интересах работодателя.

Вы вправе сдать форму (с отметкой ее приема на складе, с предоставлением копии ведомости о приеме формы). Далее вам следует обратиться в бухгалтерию со служебной запиской о том, что форма вами сдана и принята на складе. В случае удержания денежных средств при расчете вы вправе обратиться с соответствующим иском в суд.

Как поступить со спецодеждой при увольнении работника

Больше материалов по теме «Сотрудники» вы можете получить в системе КонсультантПлюс .

Спецодежда входит в состав средств индивидуальной защиты работника (СИЗ). Это собственно спецодежда, обувь специального назначения, различные приспособления предохраняющего характера, например, специальные очки (приказ №135н Минфина от 26-12-02 г., п.7). При увольнении работник обязан сдать спецодежду, выданную ему в пользование. В статье рассматриваются нюансы указанной процедуры, действия работодателя, а также проблемные моменты возврата СИЗ увольняющимся сотрудником.

Всегда ли нужно возвращать спецодежду?

Законодательство обязывает работодателя обеспечивать сотрудников спецодеждой из средств организации. Бывают случаи, когда работник приобретает средства защиты самостоятельно, а затем получает компенсацию стоимости СИЗ. Спецодежда – это собственность работодателя, следовательно, возвратить ее работник обязан. Исключение составляет случай, когда СИЗ приобретается за собственные средства работником, но до момента увольнения ему не успели произвести никаких выплат и поставить на учет комплект спецодежды.

Какие есть типовые нормы бесплатной выдачи СИЗ, специальной одежды и специальной обуви работникам?

В бухгалтерском учете возврат не всегда оформляется проводками. Если срок использования спецодежды меньше года, ее можно списать на затраты непосредственно после выдачи сотруднику (пр. №135н п. 21). Проводок БУ в момент сдачи такой спецодежды не делается, поскольку она не числится в учете. В то же время при сдаче ее увольняющимся сотрудником по решению созданной комиссии возможно оприходование ветоши – актом, с подписями ответственных лиц.

Порядок возврата спецодежды при увольнении

ВАЖНО! Рекомендации по порядку возврата спецодежды при увольнении работника от КонсультантПлюс доступны по ссылке

Увольняясь, работник обязан получить на руки выписку из личной карточки выдачи СИЗ, а затем по списку сдать спецодежду ответственному лицу: работнику склада либо иному сотруднику с аналогичными контрольными функциями. В справке-выписке целесообразно указывать не только количество единиц спецодежды, но и ее остаточную стоимость, даже если она имеет нулевое значение.

Принимающий сотрудник оценивает состояние спецодежды. Если она получена недавно, но видны следы подмены, порчи либо степень износа не соответствует срокам эксплуатации, целесообразно создать компетентную комиссию для оценки состояния СИЗ.

Если спецодежда имеет нормальный внешний вид, соответствующий сроку износа, она сдается на склад, а затем выдается повторно, после химической чистки. При принятии таких ТМЦ в документах кладовщик делает запись о сроках эксплуатации, например: «комбинезон защитный, срок эксплуатации 5 месяцев». Ответственное лицо после сдачи подписывает работнику обходной лист, в котором делает соответствующую пометку.

По общему правилу, увольняясь, работник может сдать спецодежду полностью, либо частично, либо возместить ее стоимость организации и оставить для личного пользования.

Повторное использование списанной спецодежды в качестве обтирочного материала после сдачи ее работником также должно быть подтверждено актом с подписями членов комиссии.

Справочные данные по стоимости спецодежды могут быть использованы в дальнейшем:

- если принято добровольное решение со стороны работника возместить стоимость СИЗ;

- если работника нужно привлечь к ответственности за порчу, подмену, утерю спецодежды;

- если комиссия приняла решение списать ранее не списанную спецодежду ввиду ее фактического износа;

- если комиссия аналогично приняла решение оприходовать ветошь от списанной спецодежды.

Правила возврата спецодежды должны быть прописаны в локальных нормативных актах организации.

На заметку! Работник, изъявивший желание выкупить спецодежду при увольнении, с выплатой стоимости должен написать заявление на имя руководителя организации. В нем указывается перечень СИЗ, за которые будет вноситься оплата, а также намерение приобрести ценности для своих нужд. Целесообразно указать и способ оплаты.

Присвоение спецодежды работником

Согласно ст. 243 ТК РФ работник материально ответственен за выданные ему ТМЦ. Это относится и к спецодежде. В случае если увольняющийся гражданин присвоил спецодежду и не сдал ее в установленном порядке на склад организации, стоимость оной может быть удержана с причитающихся при увольнении выплат. При этом есть ограничения. Согласно ст. 138 ТК РФ удержание более 20% выплат (в отдельных случаях до 50%) противозаконно.

Нельзя делать удержания с таких сумм, как:

- компенсационные выплаты за неиспользованный отпуск;

- пособия («чернобыльские», на погребение и пр.);

- премиальные, выплачиваемые не из ФЗП.

На заметку! Нельзя удерживать документы работника (трудовую книжку, оригиналы иных документов из личного дела) под предлогом невыплаты им сумм за спецодежду. Эти действия противозаконны и могут быть обжалованы в суде.

Если работник полностью отказывается выплачивать стоимость спецодежды, компенсировать ее из заработной платы, целесообразно получить письменный отказ гражданина с его подписью. К письменному отказу прилагается справка о стоимости спецодежды, другие документы, свидетельствующие о том, что работник был обеспечен спецодеждой и не сдал ее законным порядком. Такие действия необходимы на случай конфликтной ситуации, которая может решаться в суде.

Чаще всего работодатель, получив отказ сдать спецодежду или возместить ее стоимость, издает приказ на списание СИЗ. Также внесудебное решение проблемы может быть, если работник уволился без обходного листа: момент взыскания из заработной платы упущен. В этом случае доказать в суде, что злонамеренно не окончил расчеты с организацией, бывает проблематично.

На заметку! У работника отсутствует обязанность возмещения стоимости спецодежды, в том числе и при увольнении, если она повреждена не по его вине, например, в случае аварийной ситуации, форс-мажора, или используется им после истечения срока годности, по причине невыдачи нового комплекта.

Бухгалтерский учет

Спецодежда отражается на счете 10. Обычно используют субсчета 10 и 11, соответственно, «Спецодежда и оснастка на складе» и «Спецодежда и оснастка в эксплуатации».

Если работник, увольняясь, сдает СИЗ на склад, отражается эта операция внутренней проводкой

Дт10/10 Кт 10/11. Кроме того, могут использоваться следующие проводки:

- Дт94 Кт 10/11 – при сдаче на склад комиссией спецодежда признана негодной.

- Дт91/2 Кт 94 – ее стоимость включена в прочие расходы.

- Дт73 Кт 94 (91/1) — зафиксирована сумма не возвращенной сотрудником при увольнении спецодежды.

- Дт 70 Кт 73 – сумма СИЗ удержана из зарплаты работника.

- Дт 50 Кт 73 – сумма СИЗ внесена работником в кассу.

- Дт 51 Кт 73 – сумма СИЗ перечислена работником на счет организации.

- Д 94 К 10/11 – списана стоимость невозвращенной спецодежды.

- Д 91/2 К 94 – недостача спецодежды отражена в расходах.

Последние две проводки используются, если работник уже уволился, а компенсацию за СИЗ взыскать организации не удалось.

Бухгалтерский учет СИЗ производится на основании различных первичных документов, например, карточки выдачи СИЗ, ведомости учета выдачи спецодежды и др.

Расчет при увольнении: сколько и когда заплатить

Расчет сотрудника при увольнении — это обязанность работодателя выплатить ему заработную плату за все отработанное время и компенсировать дни неиспользованного отпуска. Иногда также требуется выплатить выходное пособие.

При расторжении трудового договора по любому из оснований работодатель производит окончательный расчет: ТК РФ формулирует правила этой процедуры в статье 140 Трудового кодекса РФ. В соответствии с ее требованиями работодатель обязан выдать сотруднику все причитающиеся ему суммы и документы в последний рабочий день. Сроки выплаты прямо регламентированы трудовым законодательством и изменятся, только когда гражданин не работал в день своего увольнения (в этом случае соответствующие суммы выплачиваются не позднее следующего дня после предъявления требования о расчете). В расчет должны войти:

- остатки заработной платы за фактически отработанные дни;

- суммы компенсации отпускных за дни неиспользованного отпуска;

- прочие компенсационные выплаты (в зависимости от причины расторжения трудового договора и его условий).

Разберемся с каждой из этих сумм подробнее и поймем, как производится расчет при увольнении, на примере.

Заработная плата

Заработная плата уволенного сотрудника исчисляется и выплачивается ему в соответствии с окладом или тарифной ставкой. Вычислить сумму, которую фактически заработал человек, не сложно. Главное — помнить, что оплачивается все фактически отработанное время с начала месяца, включая последний рабочий день. Посмотрим пример расчета при увольнении.

Оклад бухгалтера Веры Ивановны Семеновой, которая решила уволиться 25 мая, составляет 32 тысячи рублей. В мае 2020 года 17 рабочих дней, значит, фактически Семенова отработала 12 дней. Это несложно подсчитать, используя производственный календарь, в котором учтены все праздники и выходные. После чего действует простая формула:

Дневной заработок = оклад разделить на число рабочих дней и умножить на фактически отработанный срок.

Итак, заработная плата за май у Семеновой составит 32 000 / 17 * 12 = 22 588 рублей. Эту сумму ей должны начислить, а выдать на руки ее следует за вычетом НДФЛ по ставке 13%.

Очевидно, что подсчитать сумму к выплате при сдельной работе или оплате смен еще проще. В этом случае ставку просто умножьте на количество отработанных смен или объем выполненных работ. Такие расчеты ничем не отличаются от обычного исчисления зарплаты, которое бухгалтер выполняет всем сотрудникам ежемесячно.

Компенсация за неиспользованный отпуск

Кроме оплаты фактически отработанных дней, увольняемый сотрудник получает компенсацию за неиспользованный отпуск. Такой возврат происходит в случае, когда человек уже отгулял отпуск за текущий календарный год, а потом решил уволиться. Итак, в зависимости от ситуации, выплата отпускных при увольнении происходит следующим образом:

- если рабочий год не закончен, а отпуск не отгулян, то его дни рассчитываются пропорционально отработанным месяцам;

- если компенсацию необходимо выплатить за прошлые годы, то стандартно исчисление осуществляется из расчета 28 дней отпуска в год;

- если увольнение происходит до окончания периода, за который человек уже получил отпуск, то придется рассчитать пропорционально дни и удержать выплаченные отпускные на основании статьи 137 ТК РФ.

Важно помнить, что считают положенную по закону оплату в этих ситуациях не из расчета фактического заработка, а из расчета среднего заработка для отпусков в соответствии с Постановлением Правительства РФ №922 от 24.12.2007. Разобраться в том, как рассчитывают при увольнении, поможет онлайн-калькулятор расчета компенсации отпускных на нашем сайте — с его помощью рассчитайте размер компенсации.

Количество неиспользованных отпускных дней по общему правилу определяется по формуле:

Согласно нормам статьи 115 ТК РФ ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней за один год работы предоставляется всем российским трудоустроенным гражданам. Существуют категории граждан, для которых законодательно установлено дополнительное оплачиваемое время в силу статьи 116 ТК РФ. К ним, в частности, относится персонал, имеющий особый характер работы, сотрудники с ненормированным рабочим днем, лица, работающие в районах Крайнего Севера и приравненных к ним местностях, и другие лица в случаях, прямо предусмотренных Трудовым кодексом и иными федеральными законами. Для таких категорий лиц формула расчета не меняется, но в ней следует учитывать не 28 календарных дней, а период отдыха, положенный конкретному сотруднику.

Важно учитывать, что существуют особенности подсчета количества месяцев, которые гражданин отработал у конкретного работодателя, они сформулированы в правилах, утвержденных НКТ СССР 30.04.1930 N 169. Например, если от начала месяца до даты увольнения прошло меньше половины месяца, то из расчета этот месяц исключают, а если человек успел отработать половину и более, то этот месяц учитывается при расчете отпускных как целый. То есть делить дни отпуска за один месяц пропорционально отработанным дням не нужно.

Кроме того, существует ряд категорий сотрудников, которые зарабатывают себе отпуск не в календарных, а в рабочих днях. К ним, в частности, относятся:

- устроенные по срочному трудовому договору сроком на 2 месяца, как определено в статье 291 ТК РФ;

- сезонные работники в силу статьи 295 ТК РФ.

Таким гражданам при увольнении тоже положена компенсация за неиспользованный отпуск, и принцип ее расчета не отличается от основного, но установить число неиспользованных дней отпуска немного сложнее. Поможет определить, как выплачиваются отпускные при увольнении, в таких особых случаях следующая формула:

По нормам статьи 217 НК РФ сумма компенсации за неиспользованный отпуск облагается НДФЛ в полном объеме. Удержанный налог работодатель перечисляет в бюджет не позднее дня, следующего за днем ее выплаты работнику.

Выходное пособие

В некоторых случаях работодатели в соответствии со статьей 178 ТК РФ должны включить в состав расчета выходное пособие. Оно имеет разный размер и зависит от причин расторжения трудового договора и категории сотрудников. В частности, на такое пособие в размере двухнедельного среднего заработка могут претендовать лица, которые были уволены в связи с:

- невозможностью продолжать работу по состоянию здоровья;

- призывом на военную или альтернативную гражданскую службу;

- восстановлением в должности сотрудника, ранее выполнявшего эту работу;

- отказом лица от перевода в связи с перемещением организации в другую местность.

В размере среднего месячного заработка выходное пособие придется заплатить:

- при увольнении в связи с ликвидацией организации;

- при сокращении численности или штата работников.

Кроме того, такие сотрудники вправе получить компенсацию в размере среднего месячного заработка на период трудоустройства в течение максимум двух месяцев со дня увольнения. Но эти суммы в расчет при увольнении не включаются, так как выплачиваются позднее.

Сроки выплаты и пакет документов

Для того чтобы рассчитать и выплатить все причитающиеся сотруднику суммы, необходимо оформить следующие документы:

- приказ об увольнении;

- записка-расчет при прекращении трудового договора (контракта) с работником;

- справка 182н о доходах.

Особое место среди этих документов занимает так называемая записка-расчет. Составьте ее в произвольной форме или используйте унифицированную форму Т-61, утвержденную постановлением Госкомстата России от 05.01.2004 N 1. Такую форму достаточно легко заполнить, она состоит из двух страниц.

Раздел 1. Титульная страница, на которой следует указать все данные о человеке, периоде его работы, дате и основаниях увольнения.

Раздел 2. Расчет отпускных (оборотная сторона). Здесь исчисляется весь период работы, за который не был использован отпуск.

Раздел 3. Заработная плата. Исчисление зарплаты оформляется с указанием всех удержаний:

Обратите внимание, что титульный лист подписывает специалист по кадрам, а оборотную сторону — бухгалтер организации, который произвел расчет.

Сроки расчета

Осталось понять, когда приходит расчет при увольнении. Выдать все кадровые документы (трудовую книжку, справку о зарплате, расчетный лист, выписки из форм СЗВ-М и СЗВ-стаж), заранее произвести расчет зарплаты при увольнении и перечислить на счет работника причитающиеся ему суммы работодатель обязан в день увольнения. Если же увольнение сопровождается предварительным отпуском, рассчитаться надо в последний рабочий день перед уходом в отпуск.

Такой порядок предусмотрен статьей 140 ТК РФ. Если работодатель не исполнит данное требование, его привлекут к административной ответственности по статье 5.27 КоАП РФ. Ее нормами предусмотрены следующие штрафы:

- от 30 тысяч до 50 тысяч рублей — для юрлица-работодателя;

- от 10 тысяч до 20 тысяч рублей — для должностных лиц юрлица-работодателя;

- от 1 тысячи до 5 тысяч рублей — для работодателей-ИП.

Помимо этого, работодателю придется заплатить уволенному гражданину еще одну компенсацию — расчетные при увольнении за задержку выплат. Это предусмотрено статьей 236 ТК РФ. Размер такой выплаты зависит от срока задержки.

Удержание за спецодежду при увольнении работника

Удержание за спецодежду при увольнении – узаконенная практика предприятий. Изделия предназначены для защиты работников от воздействия негативных факторов на рабочем месте. Комплектность и свойства средств защиты может существенно отличаться в зависимости от сферы деятельности человека. При этом действующее законодательство четко устанавливает порядок выдачи предметов подчиненным и процесс их возврата организации при увольнении. О последней процедуре будет подробно рассказано в статье.

Правовые основы

Рассматриваемый вопрос урегулирован федеральным законодательством. К основным НПА, устанавливающим порядок обеспечения персонала предприятий и организаций спецодеждой, относятся:

- . Утверждает типовые нормы безвозмездной выдачи имущества, необходимого для защиты во вредных условиях труда; ; ; ;

- ТК РФ. Кодекс содержит нормы (ст. 212, 221), согласно которым наниматель обязан обеспечивать сотрудников спецодеждой, необходимой для выполнения должностных функций. Средства покупаются за счет работодателя без взимания какой-либо платы с граждан.

Статья 221 ТК РФ — Обеспечение работников средствами индивидуальной защиты

Работодатель имеет право с учетом мнения выборного органа первичной профсоюзной организации или иного представительного органа работников и своего финансово-экономического положения устанавливать нормы бесплатной выдачи работникам специальной одежды, специальной обуви и других средств индивидуальной защиты, улучшающие по сравнению с типовыми нормами защиту работников от имеющихся на рабочих местах вредных и (или) опасных факторов, а также особых температурных условий или загрязнения.

Работодатель за счет своих средств обязан в соответствии с установленными нормами обеспечивать своевременную выдачу специальной одежды, специальной обуви и других средств индивидуальной защиты, а также их хранение, стирку, сушку, ремонт и замену.

Порядок обеспечения работников спецодеждой

Все работники, которым в силу должностных инструкций положены средства индивидуальной защиты (СИЗ), имеют личную карточку. В ряде случаев последняя оформляется в электронном формате. Тогда в форму вносятся сведения о реквизитах акта, который подписывал работник. Одежда предоставляется с учетом роста, пола и комплекции сотрудника.

У одежды есть срок эксплуатации. По окончании периода использования специалистами предприятия проставляется отметка о списании. Данная процедура неизбежно связана с бухучетом в компании. Если спецодежда была отнесена к материальным расходам, допускается единовременное списание во время передачи предметов гражданину. В качестве основания выступает ч. 1 ст. 254 НК РФ. Для оформления достаточно первичной отчетности. Списать СИЗ при определении налога на прибыль можно даже тогда, когда выдача не закреплена в локальных актах. Однако в последнем случае потребуется аттестация рабочих мест. По итогам проведенного мероприятия издается приказ о выдаче спецсредств со сроками использования одежды (согласно письму Минфина от 11.12.2012 №03-03-06/1/645). При сроке эксплуатации спецодежды, превышающем 12 мес. и ее стоимости свыше 40 тыс. рублей, актив считается амортизируемым имуществом.

Работодатель является лицом, ответственным за обеспечение работников, нуждающихся в защите от воздействия вредных факторов на рабочем месте, спецодеждой. Часть ответственности ложится на плечи завсклада, начальника участка, иное должностное лицо. При этом контроль за передачу СИЗ в руки сотрудника, его смену, осуществляется специалистом по охране труда в организации. Срок использования комплекта устанавливается на один год. В случае с сезонными предметами гардероба период эксплуатации может меняться.

Комплектность спецодежды, за счет кого она приобретается?

Как уже было отмечено СИЗ выдается тем работникам, что заняты на должностях, требующих дополнительных мер защиты. К такой одежде относят:

- непосредственно одежду;

- обувь;

- средства предохранительного назначения (респираторы, шлемы, халаты, костюмы, очки, противогазы и т. д.).

Работодатель должен руководствоваться межотраслевыми правилами, утвержденными приказом Минздравсоцразвития РФ от 01.06.09 №290н. Отраслевыми стандартами могут предусматриваться дополнительные правила обеспечения работников предприятий спецодеждой. Иногда сотрудникам выдается комплект, не имеющий защитных функций, например, куртки, идентифицирующие принадлежность специалиста к той или иной организации. В подобных ситуациях данные вещи не будут относиться к СИЗ. Порядок возврата фирменных изделий не совпадает с утвержденным федеральными актами и устанавливается локальными документами компании. Кроме того, брендированная одежда необязательна к выдаче в силу законодательства.

Второй акт, регулирующий процесс закупки специальных средств индивидуальной защиты на предприятиях, был принят Минтрудом РФ (приказ от 10.12.12 №580н). В нем поименован перечень документов, требуемых для закупки СИЗ за счет взносов в ФСС. Помимо указанных бумаг, понадобится заявка на приобретение средств. Использование обозначенного источника допускается только при условии обеспечения работников предприятия отечественной продукцией. Так, купить средства индивидуальной защиты от иностранного производителя за счет негосударственных фондов у организации не получится.

Порядок возврата СИЗ при увольнении

Помимо истечения срока годности, СИЗ возвращается сотрудником при расторжении с ним трудового соглашения. В случае увольнения изделие подлежит передаче предприятию независимо от продолжительности использования. В подобной ситуации лицо, принимающее СИЗ, должно проставить на нем отметку о бывшем употреблении. Если работник не желает отдавать одежду, выданную организацией, то он вправе выкупить ее по остаточной цене. Стоимость определяется на основании срока пользования предметом.

Удержание цены на СИЗ с работника

Ущерб, нанесенный работодателю сотрудником, должен быть возмещен за счет виновного лица в соответствии со ст. 243 ТК РФ. Если имущество, переданное человеку для осуществления им трудовой деятельности, не было возвращено, то с него взимается соответствующая сумма. Как правило, подобная процедура осуществляется по заявлению на удержание от виновного лица. Текст документа должен содержать пояснения о том, что СИЗ, находившиеся в распоряжении специалиста, не могут быть переданы предприятию, а их остаточная стоимость подлежит изъятию из заработной платы. Далее, формируется приказ.

В акте указываются:

- должностное лицо, ответственное за исполнение принятого решения;

- оценочная стоимость средств защиты;

- виза руководителя предприятия, дата, печать организации.

Несмотря на существующую практику, некоторые работники, желающие насолить предприятию, намеренно не возвращают СИЗ и не пишут заявление на удержание суммы в счет такого имущества. При этом наниматель не имеет законного права задерживать бывшего подчиненного, расчет с ним, а также удерживать у себя документы, подлежащие выдаче, в том числе трудовую книжку.

Деньги в счет средств индивидуальной защиты также не удастся истребовать за счет:

- компенсации за неотгулянный отпуск (при наличии дней, не использованных сотрудником на момент расторжения трудового соглашения);

- пособий;

- премий, начисленные за рамками зарплатного фонда.

Также зачастую работодатели сталкиваются с ситуацией, при которой возмещение с заработка сотрудника (двадцатипроцентное) не покрывает суммы ущерба, полученного предприятием. В таких ситуациях работодатели поступают следующими способами:

- Подача искового заявления в судебную инстанцию.

- Составление бухгалтерского акта о списании СИЗ по расходам.

Списание спецодежды, числящейся на балансе компании, при увольнении работника возможно даже тогда, когда срок использования средствами защиты не истек. Бухгалтеру придется указать основание. К последним относятся кража, утрата свойств (порча), непригодность к использованию. Вопрос решается не на уровне бухгалтерского подразделения, а находится в подведомственности специальной комиссии, занимающейся инвентаризацией в организации.

Заключение

Таким образом, работник, занятый во вредных условиях труда, должен обеспечиваться спецодеждой за счет предприятия. Последнее не может взимать плату с сотрудника. Выдача и возврат СИЗ осуществляются в соответствии с законодательно установленными правилами. При увольнении работник должен вернуть одежду организации, выкупить ее по остаточной цене, а при утрате или порче — возместить ущерб. В некоторых случаях спецодежда списывается в момент ее передачи специалисту.

Удержания из зарплаты при увольнении: ограничения и правильные расчеты

Когда сотрудник увольняется, его нужно «рассчитать». При этом в случае необходимости важно учесть и неотработанные авансы, и не возвращенные в срок подотчетные суммы, и возмещение ущерба. Окончательный расчет важно провести так, чтобы не нарушить трудовое законодательство.

С удержаниями при увольнении нередко возникают сложности. Вот только один из примеров: сотруднику начислили отпускные, но отпуск был предоставлен авансом, дни, которые нужно было отработать, он не отработал, а уже увольняется. Как поступить в таком случае?

Обязать сотрудника доработать пропущенные дни и не увольняться вы не можете. А бухгалтеру важно знать, как в таком случае правильно удерживать денежные средства и в каком размере, что можно удерживать и что нельзя, как быть с налогами и НДФЛ.

Когда удержание из зарплаты запрещено

В соответствии со ст. 137 ТК РФ при увольнении из зарплаты сотрудника можно удержать излишне выплаченные отпускные, при этом работодателю не нужно ни его письменное, ни устное согласие. Если это неотработанные дни отпуска, у работодателя есть право произвести удержание.

В то же время в законодательстве прописано несколько оснований, когда удержание невозможно, даже если сотрудник не отработал дни отпуска:

- Если работник отказывается от перевода на другую работу, необходимую ему в соответствии с медицинским заключением (п. 8 ч. 1 ст. 77 ТК РФ). При расторжении трудового договора по этому основанию работодатель не имеет права удерживать неотработанные дни отпуска.

- В случае ликвидации организации (п. 1 ч. 1 ст. 81 ТК РФ).

- В ситуации сокращения численности штата (п. 2 ч. 1 ст.81 ТК РФ).

- При смене собственника имущества организации — только в отношении руководителя организации, его заместителей и главбуха (п. 4 ч. 1 ст. 81 ТК РФ).

- В случае призыва работника на военную службу (п. 1 ст. 83 ТК РФ).

- При восстановлении на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ст. 83 ТК РФ).

Чрезвычайные обстоятельства возникают при следующих основаниях:

- если работник признан полностью неспособным к трудовой деятельности в соответствии с медицинским заключением (п. 5 ст. 83 ТК РФ);

- в случае смерти работника либо работодателя — физического лица, а также в случае признания судом работника либо работодателя — физического лица умершим или безвестно отсутствующим (п. 6 ст. 83 ТК РФ);

- при наступлении чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (п. 7 ст. 83 ТК РФ).

Ограничения по величине удержания

Согласно ч. 1 ст. 138 ТК РФ, общий размер всех удержаний по инициативе работодателя при каждой выплате зарплаты не может выходить за рамки 20 %. Это касается удержаний неотработанного аванса в счет зарплаты — только 20 %.

Если одновременно с удержаниями по инициативе работодателя производятся еще и удержания по исполнительным документам, то в этом случае общая сумма не может превышать 50 %.

Но есть ряд ситуаций, когда ограничения в 20 % и 50 % не действуют, а размер удержаний может увеличиться и до 70 % – например, при взыскании алиментов на несовершеннолетних детей, при возмещении вреда, причиненного работником здоровью другого лица, при возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца и др.

Как рассчитывать неотработанные дни отпуска

В данном случае следует придерживаться алгоритма из трех действий.

- Определите количество полных месяцев, остающихся до конца рабочего года, в счет которого отпуск был использован авансом.

Право на ежегодный оплачиваемый отпуск возникает с началом рабочего года (не следует его путать с календарным годом). Так, если работника принимают на работу 1 октября 2019 года, то его рабочий год — с 1 октября 2019 года по 30 сентября 2020 года.

Например, если работник отработал три месяца — октябрь, ноябрь, декабрь, а в январе увольняется, нужно посмотреть, сколько полных месяцев остается до конца рабочего года (в данном случае — до октября 2020 года).

По излишкам действуют четкие правила:

- Если излишки составляют менее половины месяца, то есть менее 15 дней, то они из расчета исключаются;

- Если излишки составляют более половины месяца, то есть более 15 дней, то они округляются до целого месяца.

- Определите количество дней неотработанного отпуска.

Количество календарных дней, приходящихся на один месяц рабочего года, нужно умножить на количество месяцев, остающихся до конца рабочего года на момент увольнения.

- Определите размер отпускных, подлежащих удержанию.

Средний дневной заработок, исходя из которого были оплачены использованные авансом дни отпуска, умножьте на количество дней неотработанного отпуска.

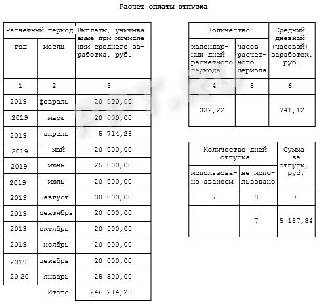

Пример расчета

Допустим, сотрудник решил уволиться, но до конца рабочего года, в счет которого он использовал отпуск авансом, остается 2 месяца 20 дней.

Отпускные были рассчитаны, исходя из среднего дневного заработка в размере 500 руб.

Количество дней неотработанного отпуска определяется таким образом:

(28 дней/12 месяцев) * 3 месяца (округлили 20 дней до месяца) = 6,99 календарных дня

Сумма к удержанию составляет: 500 * 6,99 = 3 494 руб.

Нужно отразить сумму оплаты неотработанных дней отпуска. По дебету будут затратные счета — 20, 23,25,26 на сумму отпускных которые невозможно удержать, по кредиту — 70 и сторнировочная запись — нужно отразить сумму оплаты неотработанных дней отпуска.

Автоматическое начисление зарплаты по каждому сотруднику — вам останется только подтвердить суммы. Расчет больничных и отпусков всего за несколько минут.

Если работодатель не может удержать (проводки)

Важно помнить об очередности удержания: сначала удерживается НДФЛ, потом алименты, а дальнейшие удержания производятся по инициативе работодателя.

На сумму отпускных, которую невозможно удержать, нужно сделать сторнировочную запись. И эти суммы мы относим на «Прочие расходы» организации (Дебет 91.2 Кредит 70).

Корректировка исчисленного и удержанного из доходов работника НДФЛ и страховых взносов в данной ситуации не потребуется.

Если работодатель может удержать (проводки)

Вам нужно сделать сторнировочную запись на сумму отпускных, которые можете удержать (Дебет 20,23,25,26 Кредит 70).

Также вам следует показать сторнировочной записью НДФЛ (Дебет 70 кредит 68).

Кроме того, вам нужно сторнировать сумму страховых взносов (Дебет 20, 23, 25, 26, Кредит 69).

В п. 3 ст. 266 НК РФ содержатся разъяснения по НДФЛ. Исчисление сумм налогов производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Разберемся на примере, что это значит.

Допустим, работник увольняется 14 октября. При увольнении бухгалтеру нужно удержать из его зарплаты 5 000 руб. – сумму отпускных за неотработанные дни отпуска. Работнику начислено за отработанные дни в октябре 15 000 руб.

Несложно заметить, что сумма к удержанию в размере 5 000 руб. превышает установленный трудовым законодательством лимит в 20 %. При этом работник согласился написать заявление на удержание излишне выплаченных отпускных. В этом случае бухгалтер должен удержать всю сумму.

Действия по НДФЛ и страховым взносам при удержании неотработанного аванса

Здесь алгоритм многоступенчатый, но довольно понятный.

Во-первых, бухгалтер делает сторнировочные записи в бухучете на сумму излишне выплаченных отпускных.

В нашем примере 5 000 руб. – сторнирована излишне выплаченная сумма отпускных (Дебет 20,23,25,26 Кредит 70 (сторно)).

Кроме того, бухгалтер сторнирует сумму НДФЛ (Дебет 70 Кредит 68 (сторно)).

5 000 * 13 % = 650 руб.

Также ему нужно сторнировать сумму страховых взносов, которую уплатили из отпускных (Дебет 20,23,25,26 Кредит 69 (сторно)).

5 000 * 30,2 % (взнос в ПФР, на ОПС, ОСС, на травматизм) = 1 510 руб.

Во-вторых, бухгалтер осуществляет начисление зарплаты, отражает это в бухучете.

Если сотрудник увольняется 14 октября, то проводку нужно сделать в этот же день — Дебет 20,23,25,26 Кредит 70.

В итоге сотруднику, покидающему компанию, начисляется 15 000 руб.

В-третьих, бухгалтер отражает удержанный НДФЛ (Дебет 70 Кредит 68).

5 000 * 13% = 1 950 руб.

В-четвертых, он начисляет страховые взносы (Дебет 20,23,25,26 Кредит 69).

15 000 * 30,2 % = 4 530 руб.

В-пятых, определяет зарплату к выплате при увольнении (Дебет 70 Кредит 50,51).

(15 000 — 1 950) – (5 000 — 650) = 8 700 руб.

То есть из 15 000 руб. вычитывается НДФЛ. Из 5 000 руб., которые удерживаются с работника, также вычитывается НДФЛ. В результате получается к выплате сумма в размере 8 700 руб.

В-шестых, определяется сумма НДФЛ, которая перечисляется в бюджет.

1 950 — 650 = 1 300 руб.

В-седьмых, остается определить страховые взносы для перечисления.

4 530 — 1 510 = 3 020 руб. (начисляются только на разницу)

Подпишитесь на наш канал в Telegram @konturjournal, чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.