Исковое заявление о взыскании долга по расписке

Можно ли использовать законные рычаги для взыскания задолженности по расписке? Что писать в судебном иске, на какие нормы и доказательства ссылаться, чтобы суд признал, а служба судебных приставов принудительно взыскала долг?

Информация будет полезна как физическим, так и юридическим лицам.

Какой должна быть расписка, чтобы взыскать долг через суд?

Расписка гражданина приравнивается к договору займа, если сумма, которую он занял, не превышает 10 000 рублей (ст. 808 ГК РФ). Если сумма больше, нужен письменный двусторонний договор.

Однако даже если договора нет, вы не лишаетесь возможности взыскать долг через суд в том случае, если расписка оформлена верно.

Расписка о долге физического лица должна содержать:

- наименование населенного пункта, дату написания;

- Ф.И.О. сторон, адреса места жительства (регистрации), данные паспортов;

- обстоятельства выдачи и условия займа (если деньги даются под процент, это нужно указать), дату планируемого возврата;

- подтверждение факта, что заемщик получил деньги лично в руки.

Хорошо, если заёмщик дополнительно указал, что находится в здравом уме и твердой памяти, и на него не оказывается давление.

Приведём пример верно составленной расписки:

Расписку не обязательно заверять у нотариуса, но если заверение есть, проблем с доказыванием в суде точно не возникнет.

А что с юридическими лицами? Имеет ли законную силу расписка, по которой от лица организации передали деньги по расписке?

Только тогда, когда расписка подтверждает получение денег по договору займа (основной договор расписка).

Передавать деньги только по расписке от лица организации — большая ошибка. Даже если это сам директор. Почему?

Расписка не является надлежащим подтверждением получения или выдачи наличных денег юридическим лицом. Нужно оформлять полноценный договор займа (ст. 807-811 и 814 ГК РФ).

Любые операции с наличностью, согласно Указанию Центробанка № 3210-У, проводятся по расчетно-платежным ведомостям и кассовым ордерам.

Но: если всё-таки пришлось выдать деньги под расписку, то вы вправе обратиться в суд.

Это важно! Несоблюдение компанией правил безналичных расчетов не является безусловным основанием для того, чтобы суд не принял во внимание такие расчеты при рассмотрении спора.

Однако, подавая исковое заявление о взыскании долга по расписке, помните, что суд может вынести частное определение, чтобы в вашей организации провели проверку соблюдения законодательства о порядке расчетов. Могут оштрафовать должностное лицо на 4 000-5 000, юридическое лицо на 40 000-50 000 рублей (ст. 15.1 КоАП РФ).

Обязательно ли соблюдать досудебный порядок?

Заявление о взыскании долга по расписке в суд можно подавать сразу. Но есть 2 исключения, когда нужно обязательно направить досудебную претензию:

- если условие о досудебном порядке есть в расписке;

- если должник не указал срок, когда вернёт долг.

Напомним, что обратиться в суд можно сразу, как только пошла просрочка, или в любое время до того, как истечёт 3-летний срок исковой давности. Пока должник тянет с возвратом денег, на сумму долга начисляются проценты (по договору или по закону).

Если написали претензию, подождите ответ или перевод долга 30 дней, и только потом подайте иск (ст. 810 ГК РФ).

Как написать исковое заявление о взыскании долга по расписке?

Исковое заявление о взыскании долга по расписке составляем по правилам ст. 131 ГПК РФ — здесь всё о форме и содержании искового явления.

Что важно при составлении иска:

1.Правильно рассчитать цену иска, привести расчет требований.

Важно правильно рассчитать цену иска, от неё зависит сумма госпошлины (онлайн-калькуляторы) и подсудность — в какой конкретно суд обращаться.

Важно! Считаем только в российских рублях (ст. 317 ГК РФ). Если долг в валюте — переводим в рубли по курсу на день, когда должник должен был вернуть деньги.

Цена иска равна сумме основного долга плюс проценты (пени, штрафы) по договору. Если в договоре нет условия о процентах, и не сказано, что займ беспроцентный, считаем по ст. 809 ГК РФ и ключевой ставке ЦБ. Ещё вам положены проценты за пользование вашими деньгами по ст. 395 ГК РФ.

Важно! Проценты по расписке не должны быть слишком большими. Если сумма в два и более раз больше, чем проценты по ставке ЦБ, суд может уменьшить сумму требований. Если обязательство нарушено лицом, осуществляющим предпринимательскую деятельность, суд вправе уменьшить неустойку при условии заявления должника о таком уменьшении.

Здесь не будем приводить формулы и примеры расчетов. Поможем рассчитать цену иска индивидуально для каждого обратившегося.

2.Подробно описать обстоятельства, условия и сроки займа, написать ФИО и контакты свидетелей (если есть).

Обязательно по тексту заявления ссылайтесь на нормы ГК РФ и имеющиеся доказательства (приложить к заявлению в виде списка приложений).

3.Собрать нужные документы и приложить к иску (предоставим список).

Кроме того, если сумма долга большая, укажите в иске или составьте отдельное ходатайство о наложении обеспечительных мер, чтобы должник не скрылся сам, не снял деньги со счетов и не «спрятал» имущество.

В какой суд подавать иск о взыскании долга по расписке?

Иск к гражданину подаём в суд населенного пункта (района), где прописан или живёт должник. Если актуальный адрес не знаете, тогда по последнему известному вам месту жительства или нахождения его имущества (например, вы знаете, где находится квартира, собственником которой является должник).

Мировые суды рассматривают дела при сумме долга не более 50 000 рублей и заявления о выдаче судебного приказа при сумме до 500 000 рублей.

В других случаях обратитесь в районный суд.

Найти адрес нужного суда (арбитражный, общей юрисдикции) можно насайте ГАС РФ «Правосудие».

Подаём иск лично в канцелярию, по почте заказным письмом с описью и уведомлением или через интернет-сервисы «Мой Арбитр» и ГАС «Правосудие».

Будьте готовы, что должник будет ходатайствовать о признании расписки недействительной или безнадёжной! Хорошо подготовьтесь к судебному разбирательству.

Как правильно давать деньги в долг друзьям и знакомым

Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки — считайте, что деньги вы подарили.

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Не бойтесь оформлять факт передачи денег

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

— А почему ты не взяла расписку? — спрашиваю я.

— Как же это с родственника расписку брать? — искренне вопрошает Лида в ответ. — Мы-то не чужие!

Именно такие «не чужие» и не спешат обычно возвращать взятые деньги. Ведь родственник — это не банк. Пени не начислит, коллекторов не пришлет, а может, и вовсе простит долг.

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Составьте расписку правильно

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей. Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства, но с этим точно будут проблемы.

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

В расписке обязательно указать:

- ФИО и полные паспортные данные займодателя и заемщика

- Сумму займа прописью

- Факт получения денег заемщиком

- Дату возврата долга

- Условия возврата (проценты или их отсутствие)

- Санкции в случае невозврата денег (штрафы)

- Дату составления документа

- Подпись заемщика

Назначьте проценты за пользование деньгами

Как частное лицо вы имеете право дать денег взаймы под проценты, как это делают банки.

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Займы больше 100 тысяч рублей. Если вы забыли установить процент, автоматически применяется ключевая ставка ЦБ , которая действовала, пока должник не отдавал вам деньги. Найти ее можно на сайте Банка России: вам нужна таблица с процентами по операциям в рублях.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Предусмотрите штрафы за невозврат долга в срок

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас — платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

Если друг или родственник будет спрашивать, откуда такие жесткие меры, отвечайте: «Мне мой юрист сказал так всегда писать. Но тебя же это не коснется, ведь ты вовремя всё вернешь?»

Обращайтесь в суд в случае невозврата

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй — в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ — квитанция об оплате госпошлины.

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.

Расписка о получении денежных средств

Расписка о получении денежных средств — это документ, который составляется при передаче денег от одного лица другому. Если его составить неверно, то факт выдачи или возврата наличности придется доказывать в суде.

Кому это нужно

Дать денег в долг родственнику или внести предоплату по договору — все эти операции предусматривают передачу денежных средств от одного лица другому. Чтобы в дальнейшем не возникло конфликтов, разберитесь, как написать расписку о получении денежных средств правильно, и используйте эти знания на практике.

Это не всегда необходимость, но как быть, если одна из сторон откажется от выполнения принятых на себя обязательств? Например, родственник отмахнется от вас со словами, что ничего не занимал. А компания потребует снова оплатить аванс за будущие поставки, опустив факт внесения предоплаты наличными. В таких ситуациях придется доказывать свою правоту через суд, а это долго и дорого. Намного проще побеспокоиться о себе заранее и составить подтверждающую бумагу. Рекомендуется указать, на каких условиях выдан заем (беспроцентный или с процентами).

Правовой статус документа

Бумагу проще составить прямо на месте, от руки — это простая форма расписки. Если совершается серьезная сделка и планируется передать довольно крупную сумму, то рекомендуется провести процедуру в присутствии нотариуса.

Однако юридической силой наделены оба документа: как расписка, подписанная нотариусом, так и бланк, заполненный вручную сторонами. Конечно, нотариальное заверение повышает статусность бумаги. Простыми словами, при возникновении спора по факту передачи денег свидетелем сложившихся обстоятельств выступит нотариус.

При оформлении простой письменной формы в случае спора достоверность документа подтверждают проведением специальной экспертизы. А это занимает довольно много времени. Но нотариальное заверение не является обязательным условием.

Правила составления

Если вы решили оформить сделку через нотариуса, то беспокоиться, как составить этот документ, не стоит. Работник нотариальной конторы самостоятельно оформит все необходимые бумаги, зарегистрирует операцию в государственных учетных регистрах и выдаст специальные бланки.

Вопросы возникают при собственноручном заполнении формы. Допустимо использовать бланк расписки, вписав в него нужные реквизиты и условия, или составить документ самостоятельно.

Инструкция, как правильно составить расписку о передаче денег от одного лица другому:

1. Место и дата. В первую очередь укажите место и время составления документа. Место — это населенный пункт, в котором совершается передача денежных средств, а время — это дата. Например, укажите: «город Самара 12.03.2020».

2. Сведения о сторонах сделки. Поочередно раскройте информацию: сначала укажите данные лица, выдающего денежные знаки, затем распишите данные получателя (см. в конце статьи). То, какие сведения раскрывать, зависит от статуса сторон.

Если одной из сторон является физическое лицо, то впишите в шаблон расписки его Ф.И.О. полностью. Затем запишите паспортные данные либо реквизиты иного документа, удостоверяющего его личность. Если стороной выступает индивидуальный предприниматель, то к реквизитам добавьте его ИНН и ОГРНИП.

Если участник сделки — юридическое лицо, то укажите:

- фамилию, имя и отчество руководителя компании;

- должность;

- полное наименование юридического лица;

- ИНН, ОГРН организации.

Если стороной выступает доверенный представитель, впишите:

- его фамилию, имя, отчество;

- данные паспорта или иного удостоверяющего личность документа;

- дату и номер доверенности;

- информацию о том, в чьих интересах действует представитель.

3. Теперь распишите, какую сумму передаете, укажите, в какой валюте совершается сделка. Укажите сумму не только цифрами, но и обязательно прописью. Используйте такой вариант указания суммы: 120 000 рублей (сто двадцать тысяч рублей 00 копеек).

4. Включите информацию об основаниях и обязательствах. Подробно распишите, на каких основаниях деньги передаются одной стороной в пользу другой. Например, передача суммы в долг, получение займа от работодателя. Также распишите, какие обязательства принимает на себя каждая из сторон при совершении сделки: заемщик обязуется вернуть долг в течение ____ календарных месяцев. В таком случае следует указать конкретные даты и сроки возврата.

5. Дополнительные условия сделки (опционально: используются, если есть необходимость). Указывают цель, на которую передаются деньги: на покупку машины или на оплату лечения. Предусматривают размер платы за пользование заемным капиталом — это условие не обязательно, но часто используется. Укажите: заемщик обязуется вернуть 100 000 рублей плюс плату за пользование в размере 1000 рублей.

Определяют и правила возврата денег либо закрепляют порядок зачета полученного аванса. Не лишним окажется расписать ответственность сторон и порядок разрешения споров.

Готовый документ подписывает заемщик — получатель денег. Этим он собственноручно заверяет, что деньги он получил. Заполненная расписка в одном экземпляре хранится у дающего взаймы и является подтверждением факта передачи денежных знаков или товаров.

Примеры в различных ситуациях

Приведем текст расписки в получении денег при оформлении купли-продажи земельного участка или недвижимости.

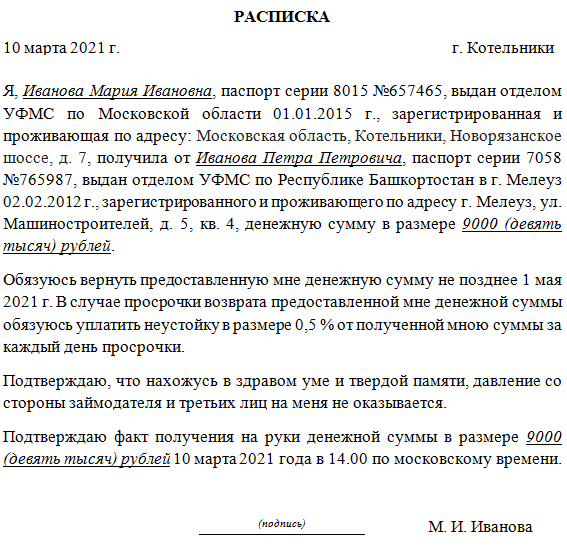

Я, Сергеев Сергей Иванович, 11.12.1980 года рождения, место рождения: г. Тюмень,

паспорт серии 1234, номер 123456, выдан УФМС г. Тюмени 02.08.2010,

зарегистрированный по адресу: с. Серебряный Бор Ивановского района Тюменской области, д. 10,

получил от Иванова Ивана Петровича, 19.03.1963 года рождения, место рождения: г. Киров, паспорт серии 4321, номер 654321, выдан ОВД г. Кирова 13.04.2013, зарегистрированного по адресу: г. Киров ул. Строителей, д. 12, кв. 123,

сумму в размере 500 000 (пятьсот тысяч) рублей за проданный мной земельный участок, расположенный по адресу: с. Серебряный Бор Ивановского района Тюменской области, участок 4, площадью 8 соток, кадастровый номер 40:60:1234567:30-50; одноэтажный бревенчатый жилой дом площадью 60 кв. м, кадастровый номер 40:60:1234567:30-50 и надворные постройки — баня и сарай — по «Договору купли-продажи земельного участка и жилого дома» от 01.10.2019, составленному в простой письменной форме.

Расчет произведен в полном объеме. Претензий к покупателю не имею.

Аналогичное правило действует и в отношении сделок по приобретению транспортных средств: пример расписки в получении денежных средств по договору купли-продажи автомобиля.

Я, Сергеев Иван Петрович, зарегистрированный по адресу: город Ломоносов, улица Речная, д. 10, кв. 2,

паспорт серии 1234, № 123456, выданный ОВД г. Санкт-Петербурга 10.02.2010,

получил от Ивана Сергеевича Петрова,

зарегистрированного по адресу: город Пушкин, улица Садовая, д. 25, кв. 15, паспорт серии 4321, № 65432, выданный ОВД г. Пушкина 20.02.2003,

денежные средства в размере 830 900,97 (восемьсот тридцать тысяч девятьсот рублей девяносто семь копеек) за продажу автомобиля марки Лада Самара, VIN № 1234567ОР43215СС12345, № двигателя 1234СС654321, 2008 года выпуска, черного цвета, ПТС 29 245 НР 123456789, по договору купли-продажи, заключенному сторонами 10 марта 2020 года.

Денежные средства мной проверены на подлинность и получены в полном объеме. ___________________ /__________________/ 10 марта 2021 года

Еще один пример:

Как оформить возврат денег

Чтобы после возврата денег не возникло разногласий, заемщик вправе попросить уничтожить первоначальную расписку и составить новую — подтверждающую, что все обязательства им выполнены и заимодавец претензий не имеет. Второй вариант — сделать на первоначальном документе пометку о выполнении обязательств.

Взыскание долга по расписке во Владимире

В случае с крупными суммами денежных средств, между заемщиком и заимодавцем в простой письменной форме оформляется расписка. Долговая расписка служит гарантом возврата денег, а в худшем случае, основанием для взыскания задолженности. Если выдаются денежные займы в особо больших суммах, то стороны заключают договор займа (например, на приобретение недвижимости или как стартовый капитал нового бизнеса, проекта и т.д.)

Существует множество мнений о том, как взыскать долг по расписке, давайте попробуем разобраться, каким образом нужно действовать при возникновении следующей критической ситуации: «Вам задолжали или вовсе отказались от выплат, долговая расписка на руках и какие принять меры по возврату долга».

Юридическая сила расписки, при возврате долга

При оформлении долговой расписки важно помнить, что и как нужно заполнять. Оформление документов по сделкам между гражданскими лицами может осуществляться в простой письменной форме. Расписка – это и есть договор займа, только в простой форме. Как и в любом другом договоре, от содержания напрямую зависит его юридическая сила. Это гарантия возврата суммы займа в срок, или доказательство при взыскании долга.

Заполните пункты, обязательные в расписке:

- Паспортные данные заемщика и лица, одалживающего денежные средства.

- Точное местонахождение лиц при написании долговой расписки, с указанием адреса.

- Конкретные обязательства по возвращению заемных средств.

- Сумма заемных денежных средств (прописью и цифрами).

- Процент от суммы долга, если денежные средства были даны под проценты.

- Личная подпись лица, занимающего денежные средства.

В нашей практике было дело о взыскании долга по расписке, в которой не была указана сумма заемных денежных средств. Между сторонами был конфликт личного характера, из-за чего должник отказался вернуть деньги. Вышли из сложившейся ситуации так: юрист организовал встречу с заемщиком, на которой он сообщил сумму займа (переговоры записали на диктофон). В ходе переговоров должник признал сумму долга и запись была представлена суду в качестве доказательства занятой суммы, дело было выиграно.

Частые ошибки в долговой расписке

Важно знать, что не надо писать в долговой расписке. Вы можете по ошибке указать лишнюю информацию, что повлияет на взыскание задолженности. Например, о том, что заемщик берет денежные средства на приобретение квартиры. Запомните, указывать информацию, на что именно заемщик берет у вас денежные средства писать не нужно.

Случается также, что в долговой расписке нет конкретных сроков возврата долга, как частично, так и в полном размере. Что делать тогда? В подобной ситуации вступает в силу гражданское право, где однозначно указано, что ваше право требования вернуть долг по расписке наступает сразу по истечении срока в тридцать дней.

Еще один важный момент, о котором хотелось бы напомнить, – это истечение срока давности долговой расписки. Все имеет свой срок годности и давности – и в Гражданском Кодексе Российской Федерации прописано, что по истечении трех лет срок давности долговой расписки истекает. Зная все эти нюансы о процессе взыскания долга и оформлении долговой расписки, нужно все делать вовремя и в рамках правого поля.

Как начать взыскание задолженности по расписке

В случае, когда заемщик отказывается вернуть долг по расписке и не исполняет договорные обязательства, вы, как заимодавец, имеете законные основания начать процедуру взыскания задолженности. Существует мнение, что только судебный процесс, способен заставить должника выплатить всю сумму займа. Из практики подобных дел, многие споры решаются еще на досудебном этапе, т.е. без обращения в суд.

Урегулирование путем переговоров или в претензионном порядке – это наименее затратный метод возврата долга по расписке, как по деньгам, так и по времени.

Переговоры с заемщиком лучше вести в форме письменных претензий, которые должны содержать факты нарушения договорных обязательств, ваши законные требования и намерения возбудить судебное дело, если должник не вернет деньги в добровольном порядке.

Отправлять претензии нужно почтой, как заказные письма, чтобы зафиксировать факты их отправки и получения адресатом. На суде это послужит доказательством.

Если конфликт будет решен, то зафиксировать это нужно подписанием мирового соглашения. Данный документ должен содержать конкретные суммы выплат денежного займа и сроки. А нарушение соглашения, послужит еще одним доказательством для суда.

Подготовка иска о взыскании задолженности по расписке

Если заимодавец и заемщик не пришли к согласию на досудебном этапе, то стоит начать подготовку искового заявления (иска) о взыскании денежного займа по долговой расписке. Потребуется подготовить и собрать документы в защиту правомерности и законности ваших требований, и которые будут учитываться судом в принятии положительного решения.

В иске заявитель должен:

- Подробно описать процесс оформления и выдачи денежного займа, условия возврата по договору и причины нарушения обязательств ответчиком.

- Точно рассчитать сумму денежных средств, подлежащих взысканию. К основной сумме нужно прибавить штрафы, пени, проценты, указанные в договоре займа — расписке, или рассчитанные, согласно статье 395 ГК РФ. Требования о взыскании с ответчика иных расходов, понесенных истцом.

- Оплатить госпошлину, т.к. это неотъемлемое требование для рассмотрения дела в суде.

К подготовленному иску прикладывается его ксерокопия, оплаченная госпошлина, экземпляр договора о займе или расписка, а также все квитанции, претензионные письма, выписки о перечислениях по счету, почтовые квитанции и др.

После принятия заявления от истца назначается слушание дела. В ходе судебного разбирательства суд знакомиться с материалами, выслушивает доводы истца и ответчика и выносит свое решение. Оно подлежит исполнению в принудительном порядке через судебных приставов.

На всех этапах урегулирования спора, вы можете действовать самостоятельно, но, поскольку в нашем законодательстве зачастую происходят изменения, о которых вы не можете оперативно узнать, желательно обеспечить себе квалифицированную юридическую помощь.

Мы проводим консультации по вопросам, связанным с порядком по взыскания долга по расписке, взыскания процентов, оспариванию расписки.

Предварительная консультация избавит Вас от лишних расходов и даст возможность разрешить все сомнения. Если Вам потребуется помощь профессиональных юристов в сфере сопровождения взыскания или оспаривания долга по расписке, мы ее своевременно и грамотно окажем.

Ознакомление с документами и юридическая консультация у нас — БЕСПЛАТНО!

Как взыскать долг по расписке?

Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает 10 000 руб. Подтверждением такого договора и его условий может быть расписка заемщика или иной документ, удостоверяющие передачу ему заимодавцем определенной денежной суммы. Наличие долговой расписки у заимодавца подтверждает неисполнение заемщиком обязательства, если заемщик не докажет иное (п. 2 ст. 408, ст. 808 ГК РФ; п. 1 Обзора, утв. Президиумом Верховного Суда РФ 13.04.2016). Если заемщик не вернул заем, удостоверенный распиской, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Проанализируйте содержание расписки

При анализе содержания расписки рекомендуем обратить внимание на следующее.

1. Является ли расписка единственным документом, подтверждающим наличие задолженности заемщика и условия ее возврата (погашения), либо она выдана в подтверждение факта принятия заемной суммы в соответствии с условиями заключенного договора займа.

В первом случае расписка должна содержать информацию о принятии денежных средств в заем и об обязанности заемщика их вернуть, а также о заимодавце, заемщике и сумме займа. При отсутствии данных сведений расписка не будет являться документом, подтверждающим передачу денежной суммы заемщику в долг.

Во втором случае расписка может всего лишь подтверждать факт принятия заемных средств, подлежащих возврату на условиях, согласованных сторонами в договоре займа (п. 2 ст. 808 ГК РФ; Определение Московского городского суда от 12.04.2017 N 4г-3791/2017).

2. Указан ли в договоре или расписке срок возврата займа.

Если указан, сумма займа подлежит возврату в обусловленный срок. Если не указан или определен моментом востребования, сумма займа подлежит возврату в течение 30 дней со дня предъявления вами требования о его возврате, если иной срок не установлен договором займа (п. 1 ст. 810 ГК РФ).

3. Содержится ли в расписке условие о выплате процентов за пользование заемными средствами, а также за невозврат (несвоевременный возврат) суммы долга.

По общему правилу, если в расписке нет условия о размере процентов, он определяется исходя из ключевой ставки Банка России, действовавшей в соответствующие периоды (п. 1 ст. 809 ГК РФ).

Если распиской не предусмотрено начисление процентов, заем считается беспроцентным при условии, что его сумма не превышает 100 000 руб. (п. 4 ст. 809 ГК РФ).

Выяснение вышеуказанных обстоятельств непосредственно влияет на объем ваших требований к заемщику, порядок и особенности их предъявления.

Шаг 2. Выясните, не возбуждены ли производство по делу о банкротстве заемщика или процедура его внесудебного банкротства

С даты вынесения арбитражным судом определения о признании обоснованным заявления о признании гражданина банкротом и введении реструктуризации его долгов наступают, в частности, такие последствия (п. 2 ст. 213.11 Закона от 26.10.2002 N 127-ФЗ):

• срок исполнения денежных обязательств, возникших до принятия судом заявления, считается наступившим;

• прекращается начисление неустоек (пеней, штрафов), иных финансовых санкций и процентов по обязательствам гражданина, кроме текущих платежей.

Для получения права на взыскание задолженности по долговой расписке заемщика вы должны войти в число кредиторов. Для включения в реестр требований кредиторов вы вправе предъявить свои требования к заемщику в течение двух месяцев с даты опубликования сообщения о признании обоснованным заявления о признании его банкротом (п. 2 ст. 213.8 Закона N 127-ФЗ).

Примечание. Сообщение о признании банкротом публикуется в газете «Коммерсантъ» (п. 1 Распоряжения Правительства РФ от 21.07.2008 N 1049-р).

Особые последствия возникают также в случае подачи заемщиком, начиная с 01.09.2020, заявления о признании его банкротом во внесудебном порядке (ст. ст. 1, 4 Закона от 31.07.2020 N 289-ФЗ).

Так, в частности, со дня включения сведений о возбуждении процедуры внесудебного банкротства гражданина в Единый федеральный реестр сведений о банкротстве вводится мораторий на удовлетворение требований кредиторов, указанных заемщиком в заявлении о признании его банкротом, и приостанавливается исполнение исполнительных документов по имущественным взысканиям с него (п. п. 1, 2 ст. 223.4 Закона N 127-ФЗ).

Шаг 3. Обратитесь с заявлением в суд

По общему правилу исковое заявление подается в суд по месту жительства ответчика. После вступления решения суда в законную силу вам выдадут исполнительный лист. Также по вашему ходатайству исполнительный лист может быть направлен для исполнения непосредственно судом (ст. 28, ч. 1 ст. 428 ГПК РФ).

Если сумма задолженности заемщика не превышает 500 тыс. руб., а само требование основано на сделке, оформленной письменно (договором займа или долговой распиской), вы вправе обратиться с заявлением о вынесении судебного приказа к мировому судье по месту жительства должника. Судебный приказ является одновременно исполнительным документом (п. 1 ч. 1 ст. 23, ст. ст. 121, 122, п. 1 ст. 123 ГПК РФ).

Обратите внимание! Для обеспечения стабильности экономики в исключительных случаях Правительство РФ вправе ввести мораторий на возбуждение дел о банкротстве по заявлениям кредиторов. На срок действия моратория, в частности, приостанавливается исполнительное производство по имущественным взысканиям по требованиям, возникшим до введения моратория. Вместе с тем лицо может заявить об отказе от применения в отношении него моратория (п. 1, пп. 4 п. 3 ст. 9.1 Закона N 127-ФЗ; Постановление Пленума Верховного Суда РФ от 24.12.2020 N 44).

При подаче иска либо заявления о вынесении судебного приказа подлежит уплате госпошлина (ст. 88, п. 2 ст. 123 ГПК РФ; ст. 333.19 НК РФ).

Обратите внимание! Проценты, которые вы получаете сверх суммы возвращенного займа, являются экономической выгодой, облагаемой НДФЛ на общих основаниях по ставке 13%, а полученные с 01.01.2021 в части, превышающей 5 млн руб., — по ставке 15% (ст. ст. 41, 209, п. 1 ст. 224 НК РФ; п. п. 1, 10 ст. 1, ч. 2 ст. 2 Закона от 23.11.2020 N 372-ФЗ).