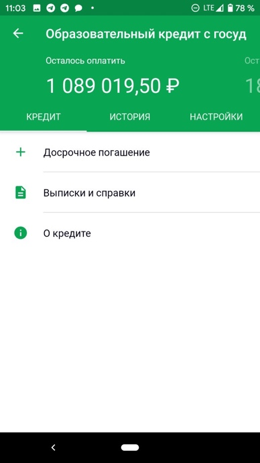

Памятка для оформивших образовательный кредит.

Если у вас действующий кредит с более высокой ставкой, вы можете её снизить. Для этого приходите в офис банка и заключите дополнительное соглашение о переходе на льготную ставку со следующего платежного периода.

- Паспорт;

- Заявление о снижении процентной ставки в свободной форме.

- Кредитный договор с дополнительными соглашениями при наличии (можно в копии).

- Договор с образовательным учреждением с дополнительными соглашениями при наличии (можно в копии).

Что нужно сделать, чтобы получить вторую и последующие части кредита для оплаты обучения?

Когда наступит очередной срок платы за обучение, возьмите в вузе платёжный документ с периодом оплаты и обратитесь в любое отделение СберБанка. Возьмите с собой паспорт и платёжный документ с реквизитами вуза, в котором указано, какой семестр или год вы оплачиваете.

Как погашать кредит во время льготного периода?

Погашайте кредит раз в месяц по графику. День платежа — это будущая дата окончания вуза, которая указана в договоре с вузом. В течение льготного периода (ваше время учёбы + 9 месяцев после окончания) вы выплачиваете только проценты за пользование кредитом.

Перед ежемесячным платежом проверьте, что у вас есть деньги на счёте.

Как пошагать кредит после окончания льготного периода?

Погашайте кредит раз в месяц по графику. День платежа — это будущая дата окончания вуза, которая указана в договоре с вузом. После того, как закончится льготный период, вы сможете выплачивать равными (аннуитетными) платежами основной долг, проценты за пользование кредитом и проценты, невыплаченные в течение первых двух лет.

Перед ежемесячным платежом проверьте, что у вас есть деньги на счёте.

Как мне погасить кредит через мобильное приложение СберБанк Онлайн?

За два дня до очередного платежа вы получите СМС от банка о том, что будет списан платёж по кредиту. Зайдите в раздел «Кредиты» в СберБанк Онлайн и проверьте, хватает ли на счёте денег для списания оплаты. Если ее там нет, переведите на сберегательный счет нужную сумму.

Я не успеваю внести ежемесячный платеж. Что будет?

За несвоевременное погашение кредита или процентов начисляется неустойка — 20% годовых с суммы просроченного платежа за период просрочки.

Во время учёбы не планирую работать. Как тогда выплачивать кредит?

Мы предоставим отсрочку по уплате основного долга на всё время вашего обучения. В первые два года обучения вы будете выплачивать только часть процентов по кредиту, начиная с третьего — проценты целиком, и только спустя девять месяцев после окончания вуза вы начнёте выплачивать кредит, устроившись за это время на подходящую работу.

Как и когда можно погасить кредит досрочно?

Вы можете погасить кредит досрочно с первого дня после того, как получите кредит или его первую часть. Перевести деньги можно в СберБанк Онлайн или в офисе банка — с паспортом.

Обратите внимание: если вы полностью погасите уже полученные части кредита, то получить следующую часть не выйдет — кредит автоматически закроется и придётся подавать заявку на новый. Чтобы это не случилось, остаток задолженности по кредиту после досрочного погашения должен быть больше 100 ₽.

Я оформлял(а) академический отпуск по семейным обстоятельствам/для службы в армии/по декрету. Как увеличить срок льготного периода и кредита на образование?

После оформления академического отпуска обратитесь в офис банка, в котором вы подписали кредитный договор, и подайте заявление на увеличение срока льготного периода и срока кредитования на срок академического отпуска.

Возьмите с собой документы:

- паспорт

- заявление

- договор с вузом

- документ, подтверждающий оформление академического отпуска (например, выписка из приказа вуза или копия приказа вуза)

- кредитный договор с банком

Что будет с кредитом, если через год я перейду на бюджет?

Льготный период не аннулируется, но выдача последующих частей кредита прекращается. Срок погашения кредита останется прежним — не более 15 лет.

Я перевёлся в другой вуз. Как изменить условия кредитования?

После перехода на обучение в другой вуз обратитесь в офис банка, в котором вы подписали кредитный договор, и подайте заявление на изменение условий кредитования: увеличение лимита и срока кредитования в соответствии с условиями нового договора с вузом.

- паспорт

- заявление

- новый договор с вузом

- старый договор с вузом

- выписка из приказа или копия приказа из предыдущего вуза об отчислении в связи с переводом в другой вуз

- платёжный документ с реквизитами нового вуза, в котором указано, за какой семестр или год обучения вы платите

- кредитный договор с банком

Что произойдёт с кредитом, если меня отчислят из вуза за неуспеваемость или я уйду по собственному желанию?

Когда банк получит из вуза письмо о вашем отчислении из-за неуспеваемости или по собственному желанию льготный период будет аннулирован, и со следующего планового платежа вам необходимо погашать задолженность в соответствии с новым графиком.

Я уже получил диплом и хочу продолжить обучение в своём или другом вузе. Как получить кредит на продолжение обучения?

Если вы хотите продолжить обучение, например, закончили бакалавриат и идёте учиться в магистратуру, в течение девяти месяцев после окончания обучения (во время льготного периода) обратитесь в офис банка, в котором вы подписали кредитный договор. Подайте заявление на изменение условий кредитования — увеличение лимита и срока согласно условиям нового договора с вузом.

Возьмите с собой документы:

- паспорт

- заявление

- новый договор с вузом

- платёжный документ с реквизитами вуза, в котором указано, за какой семестр или год обучения вы платите

- кредитный договор с банком

Стоимость моего обучения выросла. Что делать?

Если лимита кредитования не хватает на оплату очередного семестра или года обучения, обратитесь в офис банка, в котором вы подписали кредитный договор, и подайте заявление на увеличение лимита кредитования из-за увеличения оплаты за обучение.

Просрочка по кредиту Сбербанка

Буквально каждый второй кредит в России выдан самым крупным банком страны — Сбербанком. Он активно выдает потребительские ссуды, кредитные карты, ипотеки. Заемщиков много, и не все справляются со взятыми на себя обязательствами. Если возникает просрочка, банк сразу предпримет действия.

- Какие советы должникам дает Сбербанк

- О реструктуризации Сбербанка

- Просрочка кредита в Сбербанке на месяц

- Если есть просрочка уже нескольких платежей

- Передача дела коллекторам

- Обращение Сбербанка в суд

- Последствия просрочки по кредиту Сбербанка

Просрочка по кредиту Сбербанка фиксируется сразу после пропуска очередного ежемесячного платежа. То есть уже назавтра банк начнет применять пени, задолженность станет увеличиваться. Чем грозит просрочка, что будет делать банк, как выйти из ситуации — на Бробанк.ру.

Какие советы должникам дает Сбербанк

Учитывая объемы кредитования Сбера и количество его заемщиков (несколько десятков миллионов россиян), банк серьезно подходит к решению вопросов с просроченными долгами. У него есть специальный отдел взыскания с большим штатом сотрудников, задача которого — возвращать заемщиков обратно в график.

Сбер настроил партнерский вектор работы с должниками. Он не давит на заемщиков, попавших в сложную ситуацию, а старается им помочь. Для этого разработаны специальные инструменты и алгоритмы. Сбер говорит о необходимости обращения к банку при возникновении проблем с погашением кредитов.

Какие действия должников Сбербанк называет ошибочными:

- Оформление нового кредита в другом банке, чтобы закрыть им проблемный долг перед Сбербанком. Рано или поздно такое перекредитование приведет к долговой яме, из которой трудно выбраться.

- Ничего не предпринимать, не обращаться за помощью к банку, пустить дело на самотек. Чем раньше клиент заявит о проблеме, тем у Сбера больше инструментов помощи для него. Просрочка — не страшно, а вот последствия злостной неуплаты могут оказаться крайне неприятными.

- Заемщик принимает решение скрываться, не идет на диалог, не берет трубку. Сбербанк готов помогать клиентам, попавшим в непростую финансовую ситуацию, не стоит игнорировать это.

Сбербанк официально ввел в линейку программу реструктуризации. Если возникает просрочка по кредиту, вы можете ею воспользоваться и выйти из ситуации без серьезных потерь.

О реструктуризации Сбербанка

Прежде чем приступать к обзору последствий просрочки по кредиту Сбербанка рассмотрим его предложение о реструктуризации. Это специальная программа помощи заемщикам, которые по каким-то причинам временно не могут выполнять взятые на себя обязательства.

Возможны два вида помощи:

- Банк увеличивает срок текущего кредита, чтобы ежемесячный платеж стал меньше.

- Сбер дает полную или частичную временную отсрочку, ставит долг на паузу. Иначе это называется кредитными каникулами.

Реструктуризация возможна при потере работы, снижении зарплаты, уходе в армии, утрате крупного имущества, уходе в отпуск по уходу за ребенком, утрате трудоспособности, введение режима ЧС в месте проживания заемщика, если он стал обманутым дольщиком.

Сбербанк готов рассмотреть любую ситуацию, которая привела к ухудшению финансовой ситуации в семье заемщика. Но важно подтвердить причину документально, тогда Сбер обязательно пойдет навстречу и поможет.

Просрочка кредита в Сбербанке на месяц

За реструктуризацией стоит обращаться тогда, когда пропуска платежа еще нет. Если заемщик действует заблаговременно, это говорит о его финансовой грамотности. Сбер обязательно поможет справиться с ситуацией, ему проблемные кредиты тоже не нужны.

Если заемщик не обращается сам, если возникает просроченная задолженность, в дело вступает Отдел управления проблемной задолженностью. В каждом регионе РФ, в каждом более менее крупном городе страны такой отдел есть.

Если просрочка платежа по кредиту в Сбербанке не превышает 1 месяц, пока что ничего страшного нет. Даже на состояние кредитной истории этот факт мало повлияет. Конечно, при условии, что это “разовая акция”, а не постоянные опоздания.

Что будет делать банк при небольшой просрочке:

- На следующий день на просроченную сумму начнут начислять пени в размере 20% годовых.

- На следующий или второй день прозвучит звонок из отдела по работе с проблемными клиентами. Менеджер спросит, что случилось, поинтересуется, когда заемщик оплатит.

- Пока просрочка действует, каждый день требуемая с оплате сумма увеличивается за счет пеней. Сбер регулярно будет присылать СМС с указанием этой суммы.

- Примерно за 10 дней до окончания месяца просрочки с заемщиком свяжется другой специалист банка, который проведет более конструктивный диалог. Поднимется вопрос о реструктуризации.

Если изучить отзывы тех, кто совершил просрочку в Сбербанке, то все они говорят о том, что никакого негатива со стороны банка нет. Никто не угрожает, не хамит. Общение вежливое.

Пени за просрочку кредита составляют 20% годовых, больше банки не могут устанавливать по закону. Например, если пропущен платеж в 10 000 рублей, один день просрочки будет стоить 5,5 рублей. На следующий день пени начисляются на сумму 10 005,5 рублей и так далее.

То есть небольшая просрочка перед Сбербанком буквально на месяц не особо страшна. Кредитная история практически не портится, пени небольшие, коллекторы не зверствуют. Но если пропущен уже второй платеж, нужно готовиться к более решительным действиям банка. Да и долг за счет пеней будет увеличиваться быстрее.

Если есть просрочка уже нескольких платежей

Первые месяцы продолжает работу отдел Сбербанка по работе с проблемной задолженностью. Продолжаются звонки, но ход диалога может быть другим. Банк не применяет угрозы, но регулярно напоминает должнику о последствиях, о суде, о возможности передачи дела коллекторам.

Должник начнет получать сообщения с последствиями неуплаты. А это арест карт и счетов, запрет на выезд за границу, наложение запрета на регистрацию ТС должника и пр. После пропуска второго платежа Сбер будет действовать более активно, но границы все равно не перейдет.

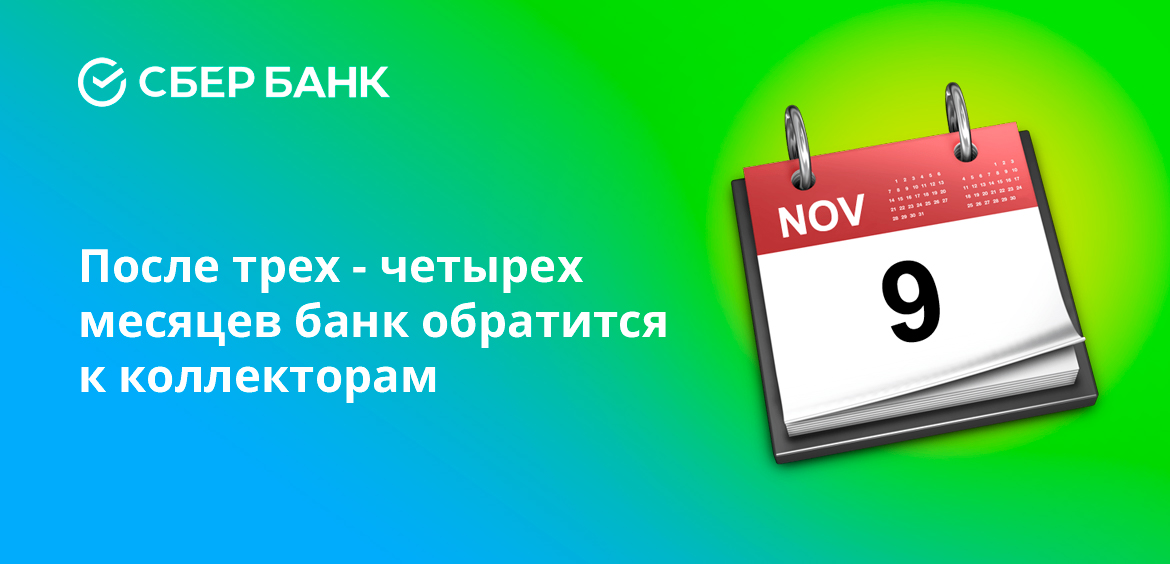

Передача дела коллекторам

Примерно через 3-4 месяца после безуспешных попыток взыскать долг или провести реструктуризацию Сбербанк передаст долг на взыскание коллекторскому агентству. Но тут стоит понимать, что Сбер — крупный и серьезный банк. Он не работает с агентствами, которые ведут взыскание незаконными методами.

Коллекторы Сбербанка действуют строго в рамках закона. Должник не услышит угроз, его не будут оскорблять и унижать, коллекторы не будут бесконечно названивать родственникам (скоро это вообще будет незаконно). Но звонить будут, и писать тоже.

После передачи дела коллекторам заемщик может столкнуться с выездной группой. То есть по его месту проживания могут выехать специалисты для беседы. Это вполне законно, если такие визиты нечастые.

Обращение Сбербанка в суд

Если просрочка по кредиту продолжает действовать долгие месяцы, если ситуация не будет улучшаться, Сбер подаст в суд и выиграет процесс. Обычно в суд банк обращается через 1-1,5 года после фиксирования просрочки.

После вступления решения суда в силу судебный пристав открывает производство, он начинает взыскание своими методами. Чем это грозит должнику Сбера:

- первым делом пристав найдет все официальные доходы должника и будет изымать с них 50%;

- если доходов нет или они малы, пристав начнет искать счета, карты и вклады гражданина. Все найденные средства уйдут на погашение долга;

- сразу накладывается запрет на выезд за границу;

- сразу ищутся транспортные средства должника, на них накладывается запрет на регистрационные действия;

- крайняя мера — поиск имущества должника и его изъятие.

Бывает так, что пристав ничего не может взыскать, тогда он закрывает дело. Но банк правомочен сколько угодно раз возобновлять процесс. Если долг в итоге признается безнадежным, он продается коллекторам или списывается за невозможностью взыскания.

Последствия просрочки по кредиту Сбербанка

Серьезные последствия наступают при длительной просрочке более 90 дней. Для банков это значимая черта. Если в кредитной истории есть информация о долге сроком более 90 дней, о суде, в будущем на услугах кредитования можно поставить крест.

Злостный должник Сбербанка не может выехать за границу, не может совершать действия с автомобилями. Точнее, купить машину он может, но пристав тут же обнаружит этот факт и поставит запрет на регистрационные действия. В итоге авто могут изъять.

Придется постоянно сталкиваться с представителями банка и коллекторами. Это постоянные звонки, визиты, СМС-сообщения. После суда невозможно пользоваться вкладами и картами. То есть последствия просрочки перед Сбером действительно серьезные.

ВС: что платить раньше – основной долг по кредиту или проценты по штрафам

Насколько законно то, что при погашении кредита средства направляются сначала на уплату процентов по штрафам и неустойкам, а только потом – на погашение основного долга? Две инстанции, разбиравшиеся в вопросе соответствия условий договора законодательству, пришли к противоречивым выводам. Разрешать спор пришлось Верховному суду. Он напомнил банкам, что проценты бывают разные.

Банк забрал лишнее

Ольга Дарьина* заключила кредитный договор с ООО «ВСБ». По условиям договора кредитор предоставлял ей 170 000 руб. под 14,75% годовых, а возвращать его надо было ежемесячными платежами не менее 7085 руб. Дарьина выплатила кредит и проценты за пользование кредитом досрочно, но по ее подсчётам банку она переплатила 1187 руб. Женщина решила: к нарушению ее прав привело то, что в договоре есть условия, которые нарушают ее права потребителя. В частности, по условиям договора датой погашения кредита, уплаты процентов штрафов и пени была дата поступления денег в кассу или на счёт Дарьиной в ВСБ (п. 2.4.2. договора). Если же появлялась просроченная задолженность, то выплаченные для ее погашения деньги, если их не хватало, направлялись сначала на погашение штрафов и неустоек, процентов, а потом – основного долга по кредиту (п. 4.2 договора). Из-за этого, когда Дарьина платила не всю сумму, процент за пользование денежными средствами увеличивался и составлял 45% годовых от суммы задолженности по кредиту вместо оговоренных 14,5%, что и привело к переплате

В иске, направленном в Кировский районный суд Самары (дело № 2-2729/2016

М-1777/2016 ), она настаивала, что условия, определяющие момент исполнения обязательств и устанавливающие первоочередное погашение требований по штрафам и неустойкам перед другими требованиями, следует признать недействительными, поскольку они нарушают права потребителя. А переплаченные деньги она требовала, соответственно, вернуть.

Разные суды – разные мнения

Первая инстанция признала оба оспариваемых условия договора недействительными и обязала банк произвести перерасчёт уплаченных сумм. Райсуд исходил из того, что условие договора, касающееся даты погашения, противоречит положениям ст. 37 Закона о защите прав потребителей, по которым датой исполнения обязательств считается дата внесения денег в банк или платежному агенту.

Что касается положения договора о первоочередном погашении штрафов и неустоек перед другими обязательствами заемщика, то они, по мнению суда, противоречат положениям ст. 319 ГК. «Под процентами, погашаемыми ранее основной суммы долга, принимаются проценты за пользование денежными средствами, подлежащие уплате по денежному обязательству, в частности проценты за пользование суммой займа, кредита, аванса, предоплаты и т. д. Проценты, предусмотренные ст. 395 Кодекса за неисполнение или просрочку исполнения денежного обязательства, погашаются после суммы основного долга», – сослался суд на п. 11 постановления Пленума ВС № 13 и Пленума ВАС № 14 «О практике применения положений ГК РФ о процентах за пользование чужими денежными средствами».

Однако судебная коллегия по гражданским делам Самарского областного суда, где банк оспорил решение, в удовлетворении требований Дарьиной отказала (дело № 33-11193/2016 ). В апелляции решили, что изменение сторонами договора очередности погашения требований по денежному обязательству, установленной ст. 319 ГК, не противоречит закону и не ущемляет права потребителя. Истец добровольно заключила кредитный договор на предложенных условиях, с которыми она была ознакомлена и которые она обязалась соблюдать, указали в облсуде.

Проценты процентам рознь

В Верховном суде, где в итоге и оказалось дело, позицию облсуда не поддержали. Речь в данном случае не идет о свободе договора, о котором говорила апелляция, заключил суд. «Положения ст. 319 ГК РФ, устанавливающие очерёдность погашения требований по денежному обязательству, могут быть изменены соглашением сторон, однако таким соглашением может быть изменен порядок погашения лишь тех требований, которые названы в этой правовой норме,» – обратил внимание ВС. В деле Дарьиной речь идет о требованиях, в законе не указанных, – в частности, о штрафах и неустойках.

Кредитные организации настойчиво утверждают в своих типовых формах договоров, что неустойки платятся в первую очередь. Иногда даже пытаются обосновать, что при этом ст. 319 ГК РФ не нарушается, потому что предусмотренная в ней очередность не затрагивается, а штрафы платятся вне очереди, и т. п. Такого рода ухищрения неэффективны, и ВС РФ в очередной раз это подчеркнул. Норма ст. 319 ГК РФ диспозитивна, но только в пределах ее диспозиции – изменить можно очередность погашения только тех требований, которые в ней указаны. В плане объема же диспозиции это норма императивная, т. е. расширить перечень требований, в отношении которых устанавливается очередность, нельзя. Санкции и другие не указанные в диспозиции ст. 319 ГК РФ требования погашаются в последний черед, и это не зависит от характера отношений (потребительские или предпринимательские) – Дмитрий Шнигер, юрист ЮК «Хренов и партнеры».

Разъяснил суд и вопрос, касающийся порядка уплаты процентов. Согласно ст. 319 ГК, платеж, недостаточный для исполнения денежного обязательства полностью, при отсутствии другого соглашения погашает прежде всего издержки кредитора по получению исполнения, затем – проценты, а в оставшейся части – основную сумму долга, напомнила коллегия. «Исходя из смысла приведённой правовой нормы, под упомянутыми в ней процентами понимаются проценты, являющиеся платой за пользование денежными средствами (например, ст. 317.1, 809, 823 Гражданского кодекса Российской Федерации). Проценты, являющиеся мерой гражданско-правовой ответственности, в том числе штрафы и неустойки, к указанным в ст. 319 4 Гражданского кодекса Российской Федерации процентам не относятся и погашаются после суммы основного долга», – поддержал ВС в определении позицию первой инстанции.

«ВС РФ однозначно разъяснил, что штрафы и неустойки не относятся к числу процентов, погашаемых по правилам ст. 319 ГК РФ. Стоит отметить, что фактически ВС РФ продублировал позицию ВАС РФ, изложенную в нескольких постановлениях Президиума ВАС РФ и информационном письме № 141. Однако аналогичная правовая позиция ВАС РФ для целей разрешения коммерческих споров является более спорной, в то время как данная позиция ВС РФ для целей защиты прав потребителей выглядит гораздо более обоснованной» – Оксана Петерс, управляющий партнер юридический фирмы «Тиллинг Петерс»

Кроме того, в определении ВС сказано, что апелляционное объяснение не мотивирует несогласие с выводами первой инстанции о недействительности п. 2.4.2. кредитного договора. «Такое основание отмены нечасто встречается в актах кассационной инстанции, но часто указывается юристами в кассационных жалобах, и, значит, не зря», – заметил Дмитрий Шнигер, юрист ЮК «Хренов и партнеры».

Апелляционное определение коллегия отменила, а дело направила на новое рассмотрение в Самарский облсуд (дело пока не рассмотрено).

* – имена и фамилии участников спора изменены редакцией

Просрочка платежа — как извиниться на английском

Независимо от ситуации, очень важно написать письмо-извинение, особенно, когда это касается просрочки платежа. Это показывает зарубежному партнеру, что вы несете ответственность за ошибку. Писать следует кратко и точно.

I am sincerely sorry for the delay in payment on loan. I apologize for any inconvenience this caused you. The delay was caused by

I have included the check for the full amount of

I apologize again for the delay and thank you for your time and patience.

Я искренне сожалею о задержке платежа по по кредиту. Приношу извинения за доставленные неудобства. Задержка была вызвана <указать причину>. Я беру на себя полную ответственность за свою ошибку, но хочу заверить вас, что это была единовременная ошибка с моей стороны. Я уже реализовал план <исправление ситуации>, чтобы этого больше не повторилось.

Я приложил чек на полную сумму < цифра>, подписанный и датированный <дата>. Буду признателен, если, учитывая обстоятельства и тот факт, что это мое первое нарушение, вы откажетесь от уплаты штрафа за просрочку платежа.

Еще раз извиняюсь за задержку и благодарим за время и терпение.

Напишите такое письмо, чтобы извиниться за задержку платежа, который ваша компания должна другой компании. Включите в письмо соответствующие данные, такие как номер счета, сумма задолженности и время отправки платежа.

Thank you for the note you sent to follow up on the payment that our company owes to your business. I am writing to apologize for this payment being late in arriving to you. Per our records, the invoice number is 89766, and the amount for this is $759. We will mail the check for this invoice on Monday, August 15.

Thank you for your patience, and again, I apologize for the payment delay and for any inconvenience it might cause. We appreciate the business relationship that we have built with you and look forward to continuing to work together.

Благодарим вас за напоминание, которое вы отправили, чтобы проверить платеж, который наша компания должна вашему бизнесу. Я пишу, чтобы извиниться за опоздание с доставкой этого платежа. Согласно нашим данным, номер счета-фактуры — 89766, а сумма — 759 долларов. Мы отправим чек по этому счету в понедельник, 15 августа.

Благодарим вас за терпение и еще раз приносим извинения за задержку платежа и за любые неудобства, которые она может вызвать. Мы ценим деловые отношения, которые мы установили с вами, и надеемся на продолжение совместной работы.

К сожалению, из-за ключевых кадровых изменений, недавнего обновления внутренней системы, переезда офиса и т. д. проблема, с которой вы столкнулись, ускользнула из процесса.

Из-за причиненных неудобств мы предлагаем вам <3 месяца обслуживания, бесплатное обновление и т. д>.

Если у вас есть какие-либо вопросы или комментарии по этому поводу, пожалуйста, обсудите их со мной по адресу <электронная почта, номер телефона, веб-сайт и т. д.>.

Я готов оплатить штраф за просрочку платежа, если есть какие-либо критерии бесплатного просроченного платежа. Дайте мне знать о. Наши деловые отношения чрезвычайно важны, и я хотел бы сохранить их только в хороших отношениях.

Еще раз прошу прощения за задержку.

We appreciate all you do for us and want you to know we could not ask for a finer landlord. Thank you for your understanding. Please look for the check to arrive in the mail soon.

Мы ценим все, что вы для нас делаете, и хотим, чтобы вы знали, что мы не можем просить лучшего арендодателя. Спасибо за Ваше понимание. Пожалуйста, ищите чек, который скоро придет по почте.

The bank has assured me that the circumstances that led to the oversight are unusual and it is unlikely that this will ever happen again. I have been happy with our business relationship and trust that this incident will not jeopardize our future dealings.

Банк заверил меня, что обстоятельства, которые привели к проверке, необычны и маловероятно, что это когда-либо повторится. Я доволен нашими деловыми отношениями и верю, что этот инцидент не поставит под угрозу наши будущие отношения.

Просроченные платежи:

что делать и кто виноват?

Форс-мажорные обстоятельства, непредвиденные расходы, семейные неурядицы — причины, по которым люди нарушают условия своего кредитного договора, многообразны. Некоторые из них действительно уважительные, но что если про платеж. забыли?

Вопросы русской классической литературы — «что делать?» и «кто виноват?» — актуальны и во взаимоотношениях клиента с банком. В этой статье мы поговорим о причинах, по которым вполне добросовестные клиенты сознательно или же совершенно случайно попадают в число должников, и о том, как найти выход даже из, казалось бы, безвыходных ситуаций.

Скорый поезд «Кредит — Покупка — Платеж» отправляется по расписанию

Если вы пользуетесь потребительским кредитом, кредитной картой, у вас есть ипотека или автокредит, вы наверняка знаете основные условия кредитного договора: когда вы берете деньги у банка, то должны вернуть их с процентами в течение определенного срока, внося платеж ежемесячно согласно графику. Все просто.

В каждом кредитном договоре также прописаны последствия нарушения этих условий. К ним относятся:

- пени за каждый день просрочки и за отсутствие оплаты начисленных процентов

- штрафы за досрочное погашение кредита, если на это нет согласия банка

И как расписание строго определяет порядок движения поездов, так и график платежей определяет цикл жизни кредита с первого дня после оформления договора до полного погашения займа.

Когда дело не в деньгах

Условно причины, по которым клиенты нарушают график оплаты, можно разделить на две группы: финансовые и нефинансовые. Либо нет денег, либо негативно влияют сторонние факторы — образ жизни, форс-мажорные обстоятельства, личные проблемы.

Забывчивость — одна из распространенных причин, по которым у клиентов появляются просроченные платежи. Долг начинает расти как снежный ком, начисляются штрафы. И эта информация обязательно попадет в Бюро кредитных историй.

Я уехал в срочную командировку, про кредит забыл совсем. Был удивлен и озадачен звонком из банка. Мне казалось — не оплатил я сегодня, что такого, ведь заплачу позже. Но после этого разговора мне хотелось бегом бежать к ближайшему банкомату. Я не думал, что просрочка — это так серьезно.

Дмитрий, клиент

Что делать, если вы забыли про платеж по кредиту? Решать проблему:

- Позвоните в банк или напишите в чате. Сообщите причину, по которой не смогли внести своевременно платеж.

- Уточните сумму, которую сейчас нужно оплатить, ведь начисляются пени.

- Обсудите с сотрудником банка дату погашения задолженности и следуйте этой договоренности.

Получить актуальную информацию о размере задолженности можно у консультанта по телефону 8 800 500-70-44. Кроме того, можно заказать обратный звонок на удобное вам время.

Итак, вы сделали первые шаги, чтобы исправить ситуацию. Теперь главное — не допустить подобного снова и сохранить свою безупречную кредитную историю.

- подключите сервис sms-уведомлений от банка, если вы еще не сделали этого. Он позволит лучше контролировать платежи.

- создайте напоминание в календаре на мобильном телефоне или персональном компьютере

- если вы пользуетесь сервисами, которые помогают вам планировать свое время, добавьте информацию о платежах по кредиту и в них.

Если у вас есть собственные фишки, которые позволяют все запоминать наверняка — расписания, графики, суммы — расскажите об этом! Присылайте свои советы и истории в чат.