Могут ли коллекторы прийти домой к должнику?

Если человек взял кредит в банке, но по определенным или неопределенным причинам не может его выплатить в течение длительного времени, банковская организация относит заемщика к должникам, и передает долг на взыскание коллекторским агентствам — именно они пытаются связаться с заемщиком с целью узнать, когда он собирается вернуть взятую сумму и погасить задолженность, а затем могут прийти домой к должнику.

Сначала коллектор почти всегда звонит по телефону, отправляет сообщения и электронные письма, но если заемщик молчит, не хочет или не может с ним взаимодействовать, коллектор может прийти по адресу места жительства. Коллекторские агентства имеют право направлять своих сотрудников по адресу, указанному заемщиком в кредитном договоре, согласно действующему Закону № 230-ФЗ.

Но это не значит, что коллекторы придут под двери заемщика, и будут пытаться проникнуть к нему в квартиру — их действия ограничены Законом, правила и частота посещений четко регламентированы, и они обязаны строго этому придерживаться. Добросовестный коллектор обычно заранее договаривается с клиентом о встрече лично — они делают это только в том случае, если невозможно связаться другим способом с человеком, и только потом могут прийти по адресу места жительства.

Владелец квартиры может быть против того, чтобы коллекторы пришли домой, и не открывать им дверь — это абсолютно законно. Если к заемщику пытаются “вломиться” в дом, шантажируют его, значит, речь идет о мошенниках и недобросовестных коллекторах, так как без разрешения входить в дом запрещено. Кроме того, есть несколько условий, по которым коллекторы не имеют права встречаться с заемщиками:

- Они написали отказ от личного взаимодействия.

- Передали взаимодействие с коллекторским агентством своему адвокату.

- Заемщик недееспособен или с ограниченной ответственностью.

- У заемщика инвалидность I группы.

- Заемщик проходит лечение в стационаре.

- Заемщик объявил себя банкротом.

Как подготовиться к визиту коллектора?

До визита представителей коллекторского агентства следует попробовать договориться с банком об изменениях условий действующего кредита, добровольном погашении долга или кредитных каникулах. Банку намного выгоднее договориться с клиентом, чем продавать долг коллекторам, но если это произошло, договориться с банком уже не получится.

Для аргументированного разговора с коллекторами самостоятельно оцените сумму основного долга и процентов, взяв перед этим выписку по кредиту. Зная точную сумму задолженности, будет проще взаимодействовать с коллекторами.

Изучите нормы закона и подобные судебные случаи, чтобы можно было на них ссылаться в разговоре с представителями агентства. Возьмите телефон и диктофон для записи разговора — так вы будете иметь доказательства в суде в случае спорных вопросов, и снизите вероятность угроз, оскорблений и других противоправных действий, который могут последовать со стороны коллекторов. Но обязательно предупредите сотрудника о том, что вы будете записывать разговор!

Если у вас нет денег на оплату долга, который превышает 350 тысяч рублей, и вы понимаете, что не сможете оплатить его в ближайшие несколько месяцев — объявите себя банкротом. Преимущество банкротства в том, что заемщику больше не начисляются проценты по кредиту. Коллектор не имеет права требовать оплаты от должника, и уж тем более прийти домой, если заявление о банкротстве признано обоснованным и принято судом.

Помимо банкротства, можно подать заявление в суд об отсрочке или рассрочке платежа — Гражданский процессуальный кодекс Российской Федерации не запрещает это делать, даже если вы ранее пользовались такой льготой. Причину необходимо будет обосновать, предоставив справки, например, о потере работы, снижении заработка, сумме остатка на счету, а также можно предоставить медицинские справки, если по причине здоровья нет возможности работать и выплачивать долг. Если суд удовлетворит просьбу, коллектор временно не сможет предъявлять претензии и возвращаться домой.

Как правильно вести себя при разговоре с коллектором?

Если коллекторское агентство внесено в государственный реестр и лицензированные ФССП, оно будет действовать строго в рамках закона, и не будет угрожать жизни и здоровью должника и его родственников, приходя к ним домой. Если об агентстве нет информации в открытом реестре ФСПП, его деятельность незаконна.

При встрече или разговоре по телефону с коллектором попросите его представиться, назвать имя, фамилию, название компании и должность, а также поинтересуйтесь причиной звонка. Узнайте сумму долга и условия погашения, попросите предоставить договор уступки или копию агентского соглашения, чтобы знать точные условия. Задавайте любые интересующие вопросы, чтобы получить как можно больше информации, узнать о возможных выходах из ситуации при развитии разных сценариев — чаще всего специалисты сами помогают в этом клиенту.

Иногда уже при первом общении с коллектором заемщику удается договориться об изменении графика платежей по кредиту или о скидке. Если заемщик ранее обращался в банк с просьбой о реструктуризации долга, но получил отказ, сотрудники агентства учтут это и, скорее всего, пойдут ему на уступки.

Могут ли коллекторы навестить родственников или соседей?

В 2021 году Госдума запретила коллекторам общаться и приходить домой к родственниками и знакомыми должников без их согласия, любое общение с третьими лицами возможно только с их письменного разрешения. Поэтому общение с третьими лицами, связанными с должником, допускается только с его письменного согласия, которое должно быть оформлено в отдельном документе. Если изначально заемщик дал согласие на общение с родственниками, друзьями или знакомыми, то позже он вправе отозвать это согласие.

Куда жаловаться на противоправные действия коллекторов?

Не все коллекторские агентства ведут себя правомерно, иногда заемщикам приходится сталкиваться с чрезмерной агрессией и шантажом, особенно, когда те приходят к ним домой. Некоторые коллекторы приходят в запрещенное время, делают это слишком часто, игнорируют положения закона — в этих случаях можно обратиться в организации, которые регулируют их деятельность, например, в НАПКА или ФССП. На их официальных сайтах есть возможность подачи жалобы.

Банк продал долг коллекторам: что делать должнику

Банковский кредит многими из наших соотечественников рассматривается как наиболее доступный способ повышения своего материального благосостояния. Кредиты берутся на покупку машины, квартиры, на организацию отпуска, на проведение свадьбы — словом, поводов находится множество. Но, увы, не все заемщики способны реалистично оценить свою будущую платежеспособность, в результате они просто перестают вносить платежи по кредиту. И банки решают эту проблему по-своему.

На каких основаниях банк продает долг коллекторам?

Объединенное кредитное бюро (ОКБ) утверждает, что количество граждан, взявших кредиты и не вносивших платежи по ним в течение трех и более месяцев, в России достигает цифры примерно в семь миллионов человек [1] . Наибольшее число неплательщиков отмечается в Карачаево-Черкессии, Бурятии, Кабардино-Балкарии, Хакасии и Тыве.

Некоторые крупные банки самостоятельно работают с неплательщиками, штат сотрудников им это позволяет, но очень многие кредитные организации, столкнувшись с вопросом неплатежей, продают проблемные долги. И это решение отнюдь не является незаконным, как ошибочно думают многие потенциальные и реальные должники.

В Гражданском кодексе РФ существует статья 382, которая законодательно закрепляет за кредитором возможность переуступить право без согласия должника [2] третьему лицу. Банк обязан письменно уведомить последнего о такой переуступке — больше от него ничего не требуется. То есть по закону для должника продажа его долга коллекторскому бюро означает только смену кредитора, все финансовые обязательства при этом сохраняются, и платить все равно придется. Кстати, возможность продажи долга зачастую прописывается в кредитном договоре.

Обычно банки прибегают к этому средству в том случае, если ранее предпринятые ими меры по возврату долга не привели к положительному результату. Банк таким образом частично возвращает сумму выданного кредита и улучшает собственные текущие финансовые показатели. Чаще всего продают относительно небольшие долги, по которым невозможно взыскать деньги за счет залогового имущества, например потребительские кредиты с остатком долга не более 300 000 рублей или кредиты, выданные без обеспечения.

Однако способов, с помощью которых банк может попытаться вернуть долг, существует всего два:

- агентский договор. В этом случае соглашение между коллекторским агенством и банком подразумевает лишь оказание коллекторами платных услуг по возвращению долга. В качестве кредитора по-прежнему выступает сам банк, все поступившие от должника средства перечисляются на его реквизиты. Коллекторские бюро только выступают в роли посредников и получают определенное вознаграждение;

- договор цессии. В этом случае банк и в самом деле продает долг заемщика коллекторам, о чем говорилось выше. И теперь именно коллекторское агентство становится новым кредитором и получает право на законных основаниях взыскивать проданную задолженность от своего имени и в свою пользу.

При продаже долга банк обязан в течение 30 рабочих дней направить должнику письменное сообщение с уведомлением о переуступке прав требования с полной информацией о лице, которому продан долг [3] . Но о том, что долг продан, должник обычно узнает от представителей коллекторского агентства — ему либо приходит официальное письмо, либо поступает телефонный звонок. Конечно, в некоторых случаях должника по телефону об этом уведомляет сам банк.

С данного момента должнику придется взаимодействовать только с представителями коллекторского бюро. Для того чтобы это общение происходило в правовых рамках, в 2016 году был принят так называемый закон о коллекторах — Федеральный закон № 230-ФЗ от 3 июля 2016 года «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях». Именно он отныне регламентирует все действия коллекторских агентств, от организации способов взаимодействия с клиентами до их гражданско-правовой ответственности.

Как быть, если долг передан коллекторскому агентству?

После получения уведомления о том, что долг отныне будет взыскиваться не банком, а коллекторским агентством, не стоит сразу впадать в панику. Самое главное в этой ситуации — убедиться, что предъявленные коллекторами требования абсолютно законны.

Во-первых, необходимо уточнить, какое именно агентство беспокоит должника, и запросить у него договор цессии, чтобы исключить всякие сомнения в законности сделки.

Во-вторых, и это исключительно важный шаг, обязательна проверка агентства на наличие в реестре Федеральной службы судебных приставов. По сути дела, право работать с должниками по закону имеют только зарегистрированные в этом реестре агентства. Все прочие коллекторы работают нелегально, и, по статистике, жалобы на грубое поведение коллекторов касаются как раз тех, кто не включен в реестр ФССП.

Кроме того, можно обратиться в банк, выдавший кредит, и уточнить, действительно ли долг был продан. Обращение в банк будет нелишним еще и для того, чтобы взять справку о сумме проданной задолженности с детализацией всех штрафов, неустоек и платежей.

Если факт переуступки долга подтвержден соответствующими документами, а коллекторское агентство имеет официальный статус, то заемщику следует понимать, что у коллекторов имеются все права на получение долга. Смена кредитора не означает освобождение от обязательств по кредиту, некогда взятому добровольно. Долг по кредиту — обязательство бесспорного характера, и об этом обстоятельстве свидетельствует подпись заемщика в договоре. Оптимальный выход из ситуации — это согласование платежей с коллекторским агентством и аккуратное внесение требуемых сумм. Способы погашения долга могут быть такими же, что и в ситуации с возвратом долга банку.

Как не стоит вести себя с коллекторами

В интернете можно найти сотни рекомендаций, как вести себя с коллекторами, но почему-то все они основаны на противодействии представителям агентств. Однако, если коллектор к должнику пришел на совершенно законных основаниях, ведет себя корректно и профессионально, ни одна из этих рекомендаций не подойдет.

Обычно первую попытку связаться с должником коллекторы делают по телефону. Кстати, даже при первом общении можно понять, кто именно выкупил ваш долг. Профессиональные коллекторы никогда не позволяют себе хамства и запугивания в адрес клиента. Официальный коллектор обязательно полностью представится, сообщит, от какого именно агентства он работает и прочее.

В первом разговоре рекомендуется внимательно выслушать коллектора, а не бросать трубку и не пытаться блокировать входящие звонки с номера. Лучше всего постараться объяснить свою ситуацию и дать четкий ответ, как именно и когда должник планирует платить. Сотрудничество с официальным агентством дает должнику возможность не только выплатить долг, но и сделать это в максимально удобной форме. Обычно у коллекторского бюро есть несколько схем погашения долгов. И с теми, кто добровольно идет на сотрудничество, коллекторы готовы обсуждать не только сроки выплат, но и суммы и даже скидки.

- Во-первых, коллекторские агентства нередко предлагают обсудить режим погашения и выбрать наиболее удобный вариант для клиента. При этом могут увеличиться сроки выплаты долга.

- Во-вторых, можно прибегнуть к перезайму, то есть оформлению нового кредита, чтобы погасить старый. Некоторые коллекторские агентства готовы оказывать помощь в получении перезайма.

- В-третьих, коллекторы могут помочь продать залоговое имущество и даже подготовить документы для сделки.

Если должник не желает добровольно общаться с коллекторским бюро, оно вполне может решить проблему, направив исковое заявление в суд. Как только коллекторы подают заявление, на все имущество должника накладывается арест до момента принятия решения. После вынесения решения проблемой погашения задолженности занимаются уже судебные приставы, к которым обращаются коллекторы, получив исполнительный лист. Кстати, решение суда снимает все количественные ограничения на контакты с должниками, принятые законом о коллекторах. К тому же после вынесения решения о взыскании приставы имеют право продать арестованное имущество и полученные средства передать в пользу коллекторского агентства. Распространены случаи запрета должникам на выезд из страны. И еще один нюанс: ответчику после рассмотрения дела в суде придется оплатить и часть судебных издержек, сумма которых может быть весьма значительной.

Итак, как показывает практика, в большинстве случаев выгоднее оказывается все же платить, чем не платить. Тем более многие коллекторские агентства охотно идут навстречу должникам и готовы облегчить тем или иным способом долговое бремя. Главное — подтвердить свое добровольное желание закрыть задолженность.

Отказ от погашения задолженности может привести к серьезным последствиям: аресту счетов, имущества, запрету выезда за границу.

Чем сильнее затягивается оплата взноса по кредиту, тем больше штрафов и пеней будет начислено.

Перед началом процедуры банкротства стоит оценить риски и возможные последствия, одним из которых является принудительная реализация имущества.

Стоимость процедуры банкротства может зависеть от многих условий, в первую очередь — от суммы долга.

За помощью в проведении процедуры банкротства стоит обращаться в компании, предоставляющие собственных финансовых управляющих.

Узнайте, как можно списать долги за четыре месяца.

- 1 https://bki-okb.ru/sites/default/files/report_documents/2017.07.26_dolya_zaemshchikov_90.pdf

- 2 https://clck.ru/EaSPx

- 3 https://clck.ru/FSofb

- 4 https://www.collector.ru/

- 5 https://www.collector.ru/about/affilates/

Каадзе Анастасия Геннадьевна Ответственный редактор

Если ваш долг по какой-либо причине перешел к коллекторскому агентству, не стоит впадать в панику. Нужно понимать, что в этом случае всего лишь сменился кредитор, но при этом у вас появляется шанс выстроить с ним взаимодействие, что называется, с чистого листа и утвердить новые, приемлемые условия погашения финансовых обязательств.

Права коллекторов: что могут коллекторские агентства по закону?

Лучшие коллекторские агентства: каких коллекторов России можно назвать лучшими?

Что делать, если нечем платить по кредиту?

© 2021 АО «Аргументы и Факты» Генеральный директор Руслан Новиков. Главный редактор еженедельника «Аргументы и Факты» Игорь Черняк. Директор по развитию цифрового направления и новым медиа АиФ.ru Денис Халаимов. Шеф-редактор сайта АиФ.ru Владимир Шушкин.

Банк продал долг коллекторам: советы юристов из R.TIGER

Возникновение задолженности по кредиту нередко становится причиной передачи долга коллекторским агентствам, причем у большинства заемщиков такая ситуация вызывает настоящую панику. Вы оказались в их числе и теперь опасаетесь визита «сборщиков долгов» и их незаконных методов работы? Выясняем, имеет ли право банк на передачу долга и что в этом случае делать заемщику.

Законно ли банку продавать долг коллекторам?

Передача долга коллекторам, как правило, происходит не сразу после возникновения просроченной задолженности: многие банки (особенно крупные) сначала пытаются работать с клиентами-должниками собственными силами. В рамках работы с проблемной задолженностью большинство кредитных учреждений сообщает клиентам, что следующим этапом может стать продажа долга, но многие заемщики считают, что такие действия для банка незаконны.

Иногда встречается информация о том, что если в договоре с банком нет прямого указания на возможность продажи долга третьему лицу, такая сделка будет считаться незаконной. На сегодняшний день право банка на передачу долга содержится в большинстве предлагаемых к подписанию заемщикам договоров, но если в вашем договоре такого пункта нет, попытаться оспорить сделку в суде возможно.

Если продажа долга происходит после суда, законный статус она имеет только в том случае, если коллекторское агентство обращалось в суд с иском, и по результатам его рассмотрения коллектор был признан новым кредитором по исполнительному листу. Если же процессуальное правопреемство оформлено не было, требования коллекторов неправомерны.

Куда обратиться если банк продал долг коллекторам?

Итак, о продаже долга заемщик чаще всего узнает от банка или от самих коллекторов. Первое, что нужно сделать, оказавшись в такой ситуации — это узнать в банке точную сумму задолженности на момент продажи и попросить расшифровку (в расшифровку указывается, сколько у заемщика основного долга, сколько из общей суммы приходится на проценты, а сколько – на штрафы и пени). Попытки коллекторов «увеличить» ваш долг являются незаконными и их можно оспорить.

После того, как на связь выйдут коллекторы (они могут звонить, отправлять SMS-сообщения или письма по почте), следует отправить в адрес коллекторского агентства заказное письмо. В письме заемщик вправе потребовать предоставления копии договора, подтверждающего факт продажи долга с приложением документации по кредиту.

А как поступить в ситуации, если продажа долга была оформлена надлежащим образом и требования коллекторов законны? Оптимальным вариантом, конечно, является выплата долга (или совершение хотя бы каких-то шагов по погашению задолженности). Попытки скрыться, изменить номер телефона, переехать жить в другой район на некоторое время помогут отсрочить выплату, но полностью проблему не решат, поскольку смена кредитора никаким образом не влияет на обязанность заемщика по погашению долга.

Поэтому, отказываться от общения с коллекторами (при условии, что они действуют в рамках закона, не увеличивают размер задолженности и т.д.) не следует. Напротив, нужно продемонстрировать свою заинтересованность в погашении долга и приступить к его выплате (иногда агентства готовы пойти навстречу клиенту и рассмотреть возможность рассрочки).

Какие обязательства по оплате, если банк продал долг коллекторам?

Обязательства по погашению долга у заемщика сохраняются, только возвращать средства придется другому кредитору — не банку, а коллекторскому агентству. Условия погашения кредита изменяться не должны, меняется только кредитор. Иногда встречаются ситуации, когда заемщик продолжает перечислять деньги по старым реквизитам, т.е. фактически средства отправляются лицу, которое кредитором уже не является (банк обязан закрыть счет при продаже долга, но делает это не всегда).

Как правило, такие случаи считаются проблемой коллекторов — они не уведомили заемщика соответствующим образом и теперь сами должны заниматься возвратом средств. Однако для должника также существуют определенные риски: коллекторы могут начать начисление своих процентов за просрочку, срок погашения долга будет истекать и т.д.

Конечно, заемщик вправе оспорить действия коллекторов и представить доказательства того, что он не был уведомлен о смене кредитора, но придется тратить время на судебные разбирательства.

Как избежать продажи долга банка коллекторам?

Как мы уже говорили, продаже долга практически всегда предшествует предварительная работа с должником, поэтому у заемщика есть возможность использовать различные способы предотвращения его передачи коллекторам. Что делать, если вы не справляетесь с кредитной нагрузкой?

Главное, не пытаться скрыться от банка, а, напротив, обратиться в кредитное учреждение и уведомить его о сложившихся обстоятельствах (например, попадание под сокращение на работе многие банки рассматривают как уважительную причину). В этом случае у банка не сложится впечатление о вас как о недобропорядочном заемщике, соответственно, шанс сразу оказаться в числе «клиентов» коллекторского агентства снизится.

К числу возможных способов урегулирования ситуации относят:

- отсрочку выплат на несколько месяцев;

- реструктуризацию долга (ее часто называют «перезагрузкой» условий кредитного договора);

- рефинансирование кредита;

- консолидацию кредитов (если их несколько).

Достаточно часто банки идут навстречу клиентам, поскольку они заинтересованы в возврате денег им, а не коллекторам. Поэтому, если вы сможете убедить банк в своем желании погасить долг, он с большой долей вероятности пересмотрит условия (например, продлит срок погашения кредита, за счет чего уменьшится ежемесячный платеж).

Специалист внимательно изучит всю имеющуюся документацию и с точки зрения действующего законодательства оценит действия банка и коллекторского агентства. Как показывает практика, во многих случаях грамотная юридическая помощь позволяет если не полностью избавиться от задолженности, то хотя бы существенно снизить ее размер.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Коллекторы обменяются долгами

У коллекторов появится площадка по купле-продаже долгов заемщиков друг у друга, что позволит взыскателям аккумулировать всю задолженность одного лица перед разными кредиторами. Предполагается, что это сократит затраты на коммуникацию с должниками и упростит взыскание долгов и их обслуживание за счет комплексного подхода к ситуации. Участники рынка осторожно относятся к новому сервису, отмечая, что потенциал есть, но требуются значительные доработки для обеспечения безопасности передаваемых данных.

Фото: Дмитрий Лебедев, Коммерсантъ / купить фото

Фото: Дмитрий Лебедев, Коммерсантъ / купить фото

Онлайн-аукцион Debex (основан в 2019 году, на этой площадке банки, микрофинансовые организации и профессиональные взыскатели выставляют на продажу долговые реестры) запускает сервис для коллекторов Debex Exchange, рассказали “Ъ” в компании. Он позволит в автоматическом режиме обмениваться долгами и аккумулировать все обязательства одного должника. Передача дел должников будет проходить через цессию (купля-продажа долгов). Информация на площадке будет представляться в зашифрованном виде, персональные данные заемщиков, как и ранее, будут храниться у коллекторов, подчеркнули в Debex.

Разработчики считают, что их продукт позволит коллекторам сделать разрозненный дефрагментированный портфель более однородным, чтобы сократить затраты на коммуникацию с должниками и повысить эффективность взыскания.

«Коллекторы пробовали обмениваться или продавать друг другу портфели и раньше, но это были единичные сделки,— рассказывает гендиректор Debex Александр Данилов.— В рамках платформы коллекторам не придется договариваться друг с другом. Это было бы слишком сложно, особенно учитывая, что клиенты разбросаны по разным агентствам». Договариваться на площадке будут скоринг-системы, оценивая одного и того же клиента. Debex свяжет IT-платформы коллекторов в единую сеть, и они будут самостоятельно определять, какие обмены необходимы. Основная сложность реализации — разные IT-системы коллекторов и скоринг, признает господин Данилов.

Запустить сервис он обещает в ноябре, до конца года площадка будет работать в тестовом режиме.

Эксперты считают, что у нового сервиса есть потенциал. «Консолидация всего проблемного портфеля по должнику позволит понять его общий размер и подготовить наиболее результативную стратегию работы с активом,— считает руководитель группы по оказанию услуг компаниям финансового сектора Deloitte Максим Налютин.— Также это позволит снизить затраты на работу с каждым отдельным должником, что приведет к повышению эффективности взыскания». По оценкам президента СРО НАПКА Эльмана Мехтиева, если обмен осуществляется равнозначными кейсами в штуках или рублях, при присоединении долга агентство увеличивает свою прибыль за счет роста конверсии примерно на треть.

Как розничные банки устроили в пандемию распродажу долгов коллекторам

Обмен клиентами между коллекторскими агентствами дает преимущества и взыскателям, и должникам, уверен управляющий директор «Первого коллекторского бюро» Павел Михмель. «Практически у 90% клиентов несколько долгов в работе нескольких агентств,— поясняет он.— При этом каждое агентство по отдельности пытается работать эффективно, в результате клиент может растеряться и выйти из графика вплоть до прекращения оплат». Когда долги одного клиента находятся в работе у одного кредитора, есть возможность предложить единый комфортный для него график по всем долгам, добавляет господин Михмель.

405 миллиардов рублей

составил объем выкупленной задолженности коллекторскими агентствами за восемь месяцев 2020 года

Но проект требует доработок. Безусловно, любому должнику будет комфортнее общаться с одним взыскателем по всем долгам, чем с несколькими по каждому, говорит эксперт проекта ОНФ «За права заемщиков» Александра Пожарская. «Но возникают вопросы хранения и обработки персональных данных, соблюдения банковской тайны,— подчеркивает она.— Чтобы согласиться на обмен, взыскателю нужно выяснить персональные данные должника, размер долга, а также передать данные о долгах, которые есть в его портфеле и которые он готов обменять. Все эти сведения представляют серьезный интерес для злоумышленников». Гендиректор агентства ЭОС Антон Дмитраков подтверждает, что сервис нужно доработать с точки зрения обеспечения соблюдения требований 152-ФЗ и взаимодействия с БКИ.

Банки стали раньше делиться долгами с коллекторами на фоне пандемии

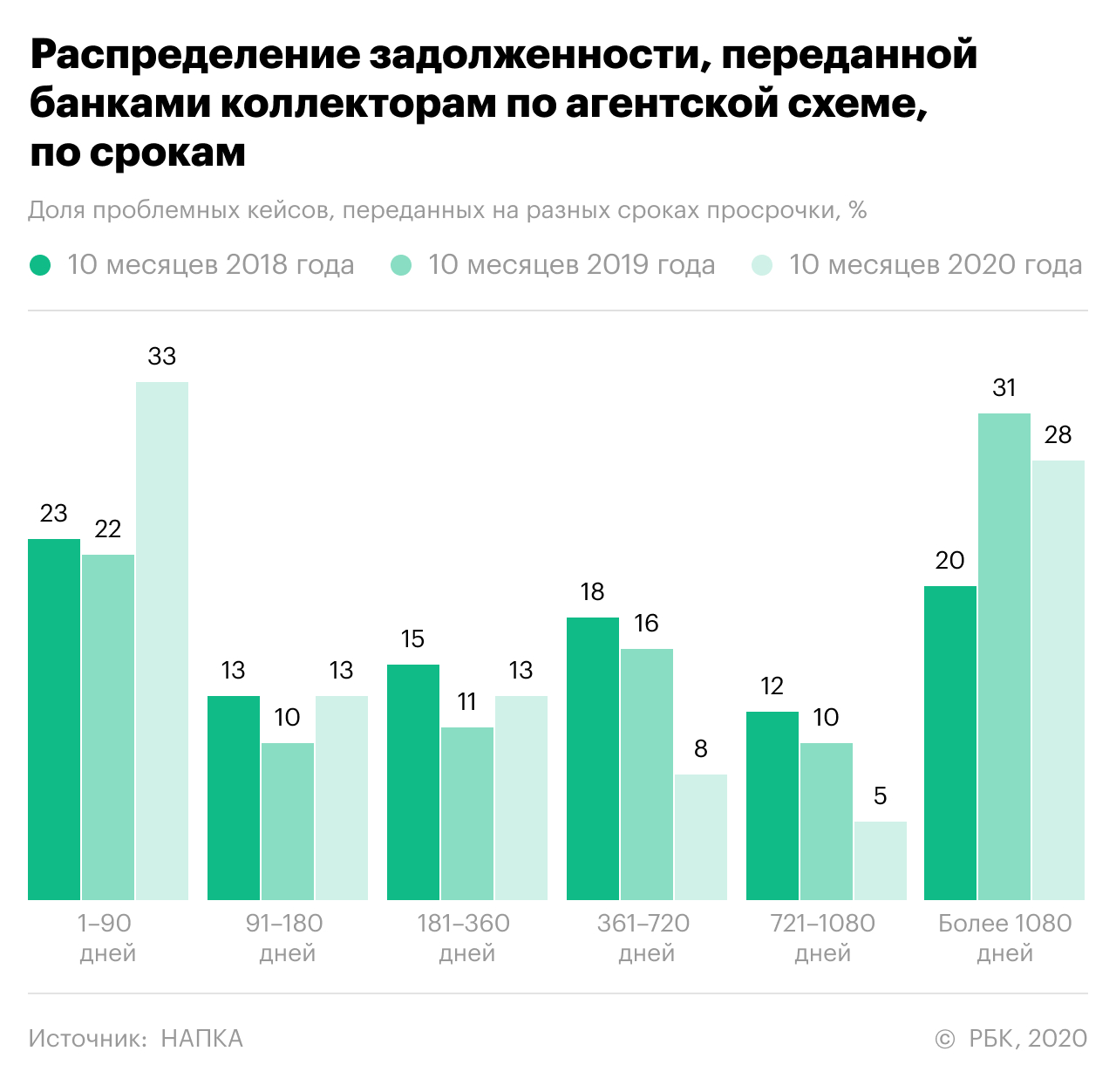

Банки стали передавать коллекторам больше долгов на ранней стадии просрочки, показывают данные Национальной ассоциации профессиональных коллекторских агентств (НАПКА), поступившие в РБК. В январе—октябре 2020 года доля переданных кредитов, по которым платежи просрочены менее чем на год, достигла 59%, по сравнению с аналогичным периодом прошлого года показатель вырос на 16 процентных пунктов. Треть кредитов в агентском портфеле коллекторов (33%) имеют просрочку менее 90 дней, за год их доля выросла на 11 п.п. Передача задолженности на поздних стадиях, наоборот, снизилась.

Изменение тенденции коллекторы напрямую связывают с ситуацией в банках — их внутренние службы взыскания из-за кризиса и пандемии работают в условиях повышенной нагрузки, считают в НАПКА.

Почему банки раньше привлекают коллекторов для возврата долгов

«К сожалению, 2020 год показывает рекорды последних двух-трех лет по росту просроченной задолженности и количеству должников. Нагрузка на внутренние службы взыскания банков в текущих реалиях возрастает «в разы», поэтому они и стараются привлекать коллекторские агентства на гораздо более ранних сроках», — поясняет президент НАПКА Эльман Мехтиев.

С начала года объем просроченной задолженности граждан перед банками вырос на 19,3%, до 911,8 млрд руб. на 1 октября, следует из статистики Банка России. Это 4,7% всего розничного портфеля банков.

Из-за того что многие заемщики в кризис потеряли доход, взаимодействовать с ними стало сложнее, добавляет Мехтиев. «Их необходимо вывести на конструктивный диалог, и кредиторы понимают, что профессиональные коллекторские агентства обладают более глубокой экспертизой в этом вопросе», — замечает президент НАПКА.

РБК опросил представителей крупнейших банков о том, меняют ли они формат работы с проблемными кредитами. «Процесс по урегулированию просроченной задолженности в части взаимодействия с коллекторскими агентствами не изменился. Сегменты кредитов и сроки просрочки, по которым происходит привлечение контрагентов, остались прежними», — сказал РБК представитель Сбербанка. За период с января по октябрь банк фиксирует «некоторое снижение» объемов переданных долгов.

«Пандемия не изменила наш подход к работе с долгами клиентов. Банк не испытывает нехватки собственных ресурсов при взыскании», — сказала начальник управления по внесудебному урегулированию задолженности Промсвязьбанка Наталья Сирота. По ее словам, ПСБ обычно передает по агентской схеме кредиты, по которым просрочка превышает 120 дней.

Росбанк «привлекает к работе коллекторские агентства на поздних сроках просрочки по беззалоговому портфелю», сказала РБК директор департамента аналитического менеджмента и развития отношений с клиентами банка Екатерина Алиева. С апреля по июль Росбанк временно передавал большие объемы в коллекторские агентства «в период адаптации к новым условиям в связи с пандемией», во втором полугодии ситуация изменилась, и сейчас Росбанк «покрывает весь цикл взыскания собственными ресурсами», добавила она.

«На наш взгляд, некоторые банки вынужденно омолодили портфель, передаваемый на аутсорсинг, так как не все смогли оперативно настроить удаленную работу во время пандемии, не потеряв при этом в эффективности», — сказал представитель ВТБ. Он подчеркнул, что госбанк свою стратегию не менял.

Остальные крупные кредитные организации не ответили на запросы.

Сколько долгов передали банки коллекторам

В январе—октябре 2020 года профессиональные взыскатели, по данным НАПКА, получили в работу по агентской схеме 7,9 млн кейсов — почти столько же, сколько за десять месяцев прошлого года. Объем переданных проблемных долгов за год вырос на 3,5% и достиг 501 млрд руб. Средняя сумма задолженности в этом сегменте составила 63 тыс. руб.

По прогнозам НАПКА, в конце года банки увеличат передачу долгов коллекторам: количество кейсов в итоге может достичь 8,6 млн, что на 8,9% больше показателей 2019 года. Объем полученных долгов при этом составит 600 млрд руб. (+10,1% к уровню прошлого года). В 2021 году передача проблемных кредитов активизируется еще сильнее, ожидает НАПКА: количество кейсов по взысканию вырастет до 9,6–11 млн единиц, а объем — до 774 млрд руб.

Как передача ранних долгов скажется на бизнесе взыскателей

С долгами на ранней стадии работать легче, говорит гендиректор коллекторского агентства «М.Б.А. Финансы» Федор Вахата: «Большая часть должников выходит на просрочку по разным объективным причинам, готова идти на контакт и обсуждать варианты решения возникшей задолженности».

Однако в период нестабильности это правило почти не работает, признает гендиректор агентства «Национальная служба взыскания» (НСВ) Роман Волосников. «Сегодня ситуация другая — мы живем в условиях кризиса, когда платежеспособность населения находится на достаточно низком уровне, когда у клиентов нет уверенности в завтрашнем дне. Все это отражается и на процессе взыскания, который становится более трудоемким и тяжелым, а работы и кейсов становится больше. Таким клиентам недостаточно позвонить и напомнить, с ними надо работать индивидуально, вырабатывать новые схемы погашения, согласовывая новые ежемесячные платежи», — поясняет Волосников.

Делать ставку на должников с ранней просрочкой не стоит, соглашается гендиректор коллекторского агентства ЭОС Антон Дмитраков. По его словам, возврат к погашению долгов зависит от того, как быстро клиент сможет восстановить свой доход, а в период пандемии это не так просто. «Зачастую платежную дисциплину начинают восстанавливать люди с просроченными кредитами от года и более, когда у человека появляется новая работа и восстанавливаются доходы», — замечает Дмитраков.

Даже если эффективность взыскания в 2021 году вырастет, это мало будет зависеть от структуры агентских портфелей, считают профессиональные взыскатели. «Закредитованность населения растет, растет безработица, при этом уровень доходов снижается. На мой взгляд, именно этот фактор будет оказывать сильное влияние на будущие показатели коллекторских агентств вне зависимости от стадии передаваемых в работу долгов», — заключает Вахата.