Способы взыскания долгов

Если бизнес-партнер, задолжавший Вам энную сумму, вовсе не спешит с выплатой долга, то распространенная тактика пассивного ожидания может не только не стать полезной, но и серьезно навредить. Ведь правда в том, что бизнес не терпит излишнего «гуманизма», и рассчитывая на то, что должник одумается, Вы можете вообще не получить назад свои деньги. Поэтому вести работу с существующими долгами следует систематически, решительно и юридически грамотно. А в наиболее сложных ситуациях на помощь кредитору придут квалифицированные специалисты компании «СВ-банкротство».

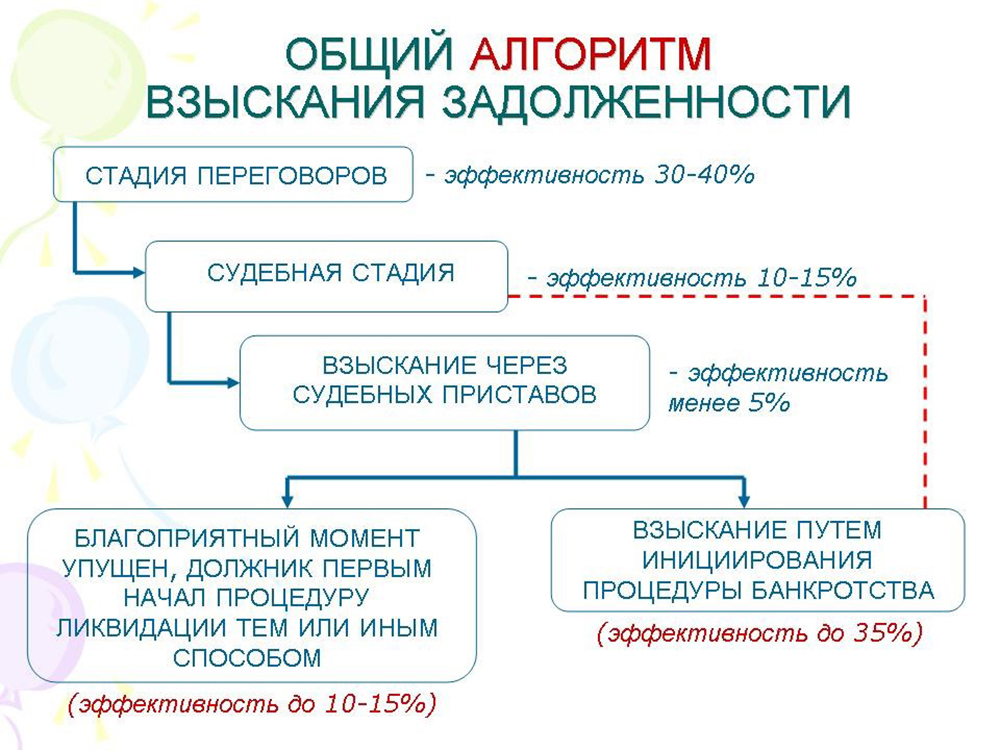

Варианты востребования задолженности с неплательщика

Посмотрите, что предлагают вам арбитражные управляющие «СВ Банкротство»: Взыскание долга через банкротство

Практика взыскания просроченных задолженностей предусматривает несколько распространенных способов вернуть свои денежные средства:

- Внесудебное производство. Переговоры.

- Самостоятельное взыскание задолженности.

- Передача права требования о взыскании задолженности (продажа долга).

- Взыскание долга через судебный орган.

- Исполнительное производство.

- Взыскание долга через процедуру банкротства.

Каждому должнику – свой способ взыскания

При этом максимально быстрого и безболезненного результата процедуры взыскания задолженности для обоих сторон финансового конфликта можно достигнуть, если грамотно выбрать и применить тот или иной способ взыскания в зависимости от следующих условных типов должников:

- платежеспособные и признающие наличие задолженности, но не спешащие погашать долг

- признающие существующую задолженность, но при этом неплатежеспособные

- не признающие имеющуюся задолженность

Так, если Ваш контрагент-должник относится к первому условному типу, то наилучшим методом воздействия для взыскания долга могут стать переговоры. Должникам подобного типа следует как можно более настойчиво и твердо разъяснять, что чем скорее они исполнят свои финансовые обязательства в отношении данного кредитора, тем большую выгоду они получат.

В случае с неплатежеспособным должником следует акцентировать внимание на выявлении его имущественных активов, которые можно использовать для погашения долговых обязательств, а также искать другие способы самостоятельного взыскания задолженности, вплоть до подачи искового заявления о признании финансовой несостоятельности должника.

В отношении юридических лиц, не признающих задолженность, чаще всего требуются радикальные меры – обращение в суд и следующее за этим исполнительное производство согласно вынесенному решению.

Рассмотрим каждый из способов востребования истекшей задолженности более подробно.

Внесудебное производство. Переговоры

Если просрочка долга не превышает трех месяцев, то наиболее популярной мерой для его взыскания является построение конструктивного диалога с контрагентом.Безусловный лидер в рамках этого способа – телефонные переговоры. Если их интенсивность и убедительность достаточно высока, то, как правило, должник идет на восстановление графика платежей или даже прибегает к досрочному погашению существующего долга.

Поскольку стоимость телефонных переговоров не является слишком высокой, обзвон оператором всех контрагентов даже весьма крупных организаций является отличным способом напомнить им о необходимости своевременных расчетов по текущим платежам.

Также популярными методами внесудебного взыскания долгов, дополняющими телефонные переговоры, являются рассылки электронных почтовых и sms сообщений и личные встречи.

Вместе с тем на ранних стадиях просрочки долга и в случае, если у кредитора имеются официальные документы, которые подтверждают наличие задолженности, необходимо направить в адрес неплательщика претензию. Если стороны не пришли к досудебному соглашению, то именно грамотно сформулированная претензия продемонстрирует Вашему контрагенту всю серьезность Ваших намерений как кредитора.

Самостоятельное взыскание задолженности

Распространенный способ самостоятельно вернуть денежные средства – это удержание имущества неплательщика. Это возможно в случае, если у кредитора находится та или иная материальная ценность, подлежащая передаче должнику: кредитор вправе удерживать ее до момента исполнения денежных обязательствв полном объеме. Впрочем, у этого метода есть недостаток – удерживать можно лишь вещи, но никак не денежные средства или, к примеру, недвижимость.

Залог можно подключить в случае предварительного оформления договора залога. Его смысл состоит в удержании суммы долга из стоимости залогового имущества. Важным моментом является то, что осознание риска утраты имущества, оставленного в качестве залога, дисциплинирует залогодателя, а кредитор с договором залога на руках обладает преимуществом по отношению к остальным кредиторам при введении процедуры банкротства. Кроме того, заложенное имущество возможно продать третьим лицам (разумеется, если в договоре купли-продажи будет упомянуто обременение).

Передача права требования о выплате задолженности (продажа долга)

К продаже долга прибегают при острой необходимости вернуть денежные средства в кратчайшие сроки. Однако недостатком этого метода является наиболее вероятная оплата долга с существенным дисконтом.

Приобрести долг могут постоянные бизнес-партнеры должника или, например, его конкуренты. Особенно легко продать долг, когда должник близок к тому, чтобы официально именоваться банкротом или же находится на одной из стадий признания финансовой несостоятельности. Продажа задолженности оформляется путем подписания сторонами договора уступки (цессии).

Исполнительное производство

Если задолженность просрочена более чем на 3 месяца, то, к сожалению, кредитору, уже исчерпавшему лимит терпения, не обойтись без традиционного метода взыскания задолженности – подачи искового заявления. Правильно составленное, оно приведет к введению судом исполнительного производства – совокупности действий, направленных на принудительное исполнение должником своих обязательств перед кредитором. Бесспорным плюсом этого способа является его относительная дешевизна (госпошлина в суд и расходы на составление заявления).

Однако, с другой стороны, практика показывает достаточно низкую эффективность исполнительного производства. Ведь ситуация такова, что, во-первых, приставы, отвечающие за исполнение вынесенных судебных решений, сильно перегружены объемом работы, во-вторых, отсутствуют какие-либо побуждения чиновников к наиболее полному использованию законодательных возможностей для ускорения взыскания долгов и, в-третьих, неплательщики всеми возможными способами стараются скрыть реальные доходы и имущество. Таким образом, исполнительные листы по давно вынесенным судебным решениям не закрываются порой многие годы.

Также взыскать долг можно путем признания недействительности сделок. Сделку могут оспорить, если она заключена с подставным лицом, родственником и уже после подачи искового заявления о банкротстве, а также в случае, если доказано, что сделка повлечет за собой преднамеренные изменения в очередности кредиторов.

Возврат долга через процедуру банкротства

Одним из крайних методов вернуть денежные средства является инициация банкротства. Это достаточно действенная мера, при условии, что заявление в арбитражный суд на банкротство должника подано в кратчайшие сроки с момента появления задолженности. В противном случае есть риск того, что должник успеет вывести основные активы и потребуется вводить дополнительные процедуры оспаривания сделок, привлечения руководителей должника к субсидиарной ответственности, введения конкурсного производства и др.

С другой стороны, поняв, что Ваши намерения взыскать долг серьезны, руководитель компании, не планирующий ее ликвидацию в ближайшем будущем, вероятнее всего предпочтет рассчитаться по задолженностям, нежели позволить юристам и приставам копаться в своем бизнесе.

В процедуре банкротства кредитор может заявить о своих финансовых правах на стадии формирования реестра требований кредиторов. Но он также может подождать, пока производство по делу о финансовой несостоятельности будет окончено, после чего заявить о своих правах уже в рамках искового производства. Тем не менее, риск здесь состоит в том, что на момент решения суда о признании банкротства должника все расчеты с кредиторами могут быть окончены и потребовать с должника будет уже просто нечего.

Так или иначе, кредитор вправе самостоятельно решить, какие способы и на каких этапах ему следует применять в целях скорейшего и полного возвращения задолженности, а специалисты нашей компании всегда готовы частично проконсультировать кредитора или же полностью сопроводить данный процесс.

Как работать с дебиторской задолженностью: инструкция

Любой бизнес рано или поздно сталкивается с проблемой взыскания просроченной дебиторской задолженности. Если у собственника нет постоянного юридического сопровождения, то обычно заботы по данной процедуре ложатся на плечи бухгалтеров компаний. Однако, чтобы правильно выстроить процесс взыскания задолженности, необходимо учитывать ряд правовых аспектов, которые помогут эффективно и быстро получить деньги. А от правильно построенного алгоритма взыскания может зависеть место компании на рынке, особенно если учесть текущее состояние экономики.

Содержание

Этапы работы с дебиторской задолженностью

Традиционно работа с дебиторской задолженность делится на два крупных этапа.

Досудебная работа — когда вы пытаетесь добиться от контрагента добровольной оплаты задолженности.

Претензионный или иной досудебный порядок урегулирования спора является обязательным в случаях, предусмотренных законом или договором (ч. 5 ст. 4 Арбитражного процессуального кодекса РФ, п. 3 ст. 132 Гражданского процессуального кодекса РФ, ч. 3 ст. 4 Кодекса административного судопроизводства РФ.

Судебное взыскание — когда должник в разумные сроки не произвел оплаты, несмотря на все попытки найти компромисс.

Следует отметить, что от правильно выстроенной досудебной работы с должником зависит очень многое. Для бизнеса гораздо выгоднее найти компромисс с партнером, чем тратить время и деньги на длительные судебные разбирательства.

Поэтому необходимо провести работу с задолженностью и составить пошаговый план работы, который в дальнейшем поможет как в переговорах с должником, так и в ходе судебного разбирательства.

Собираем доказательства наличия задолженности

На этом этапе необходимо проанализировать все необходимые документы, которые подтвердят факт наличия дебиторской задолженности (договор, счета-фактуры, акты выполненных работ или услуг и иная документация).

Правильно функционирующая система документооборота компании сделает сбор доказательной базы для взыскания дебиторской задолженности простой задачей. В любом случае нельзя допускать бардак в документах или работать с контрагентами и клиентами на основе устных договоренностей. Даже если партнер, с которым вы планируете сотрудничать, – ваш родственник, друг или хороший знакомый, соблюдение всех необходимых формальностей только лишний раз продемонстрирует ваши профессионализм и ответственность.

Если же контрагент отказывается подписывать документы или постоянно переносит подписание, ссылаясь на занятость, следует задуматься о целесообразности сотрудничества.

Анализируем состояние должника

Провести анализ текущего состояния должника, его активов, показателей доходности и позиций на рынке необходимо для того, чтобы понимать — есть ли у него вообще активы для погашения задолженности.

Если анализ деятельности должника показал проблемы в бизнесе, то наилучшим выходом будет инициация процедуры банкротства с дальнейшим взысканием долга за счет реализации на торгах его имущества.

Кроме этого, понимание внутренних проблем компании-должника может сослужить хорошую службу при проведении переговоров с должником и поможет в поиске возможных выходов из сложившейся ситуации.

Проводим переговоры

Прежде чем направлять претензии и угрожать судебными разбирательствами, обязательно следует сесть с должником за стол переговоров.

Узнайте у должника о причинах просрочки платежей, предложите ему несколько вариантов решения проблемы. Рассрочка или отсрочка исполнения обязательств по договору — одни из самых оптимальных выходов из ситуации с просроченной «дебиторкой». Взыскание долга в судебном порядке, а тем более участие в процедуре банкротства сулят дебитору дополнительные затраты.

Решение пойти должнику навстречу и предоставить некоторые послабления в выплате задолженности может послужить опорой для дальнейшего плодотворного и взаимовыгодного сотрудничества.

Закрепляем договоренности на бумаге

Переговоры прошли успешно, и вы договорились о новых условиях взаиморасчетов? Обязательно составьте необходимые дополнительные соглашения, которые в полной мере будут отражать достигнутые договоренности.

Эти документы необходимы не только должнику, но и кредитору на тот случай, если и по новым договоренностям оплата не будет поступать или будет поступать с нарушением оговоренных сроков.

Направляем должнику досудебную претензию

Если должник не выходит на связь или во время переговоров не удалось найти компромиссное решение, необходимо соблюсти досудебный порядок взыскания задолженности и направить в адрес должника письменную претензию.

Обращаемся в суд

По общему правилу, установленному ст. 35 АПК РФ, иск предъявляется в арбитражный суд субъекта РФ по адресу или месту жительства ответчика. В силу ч. 4 ст. 36 АПК РФ иск, вытекающий из договора, в котором указано место его исполнения, может быть предъявлен также в арбитражный суд по месту исполнения договора.

Если в течение 30 дней ответа на претензию не поступило, смело обращайтесь в суд. Проведенный ранее анализ состояния должника поможет вам в принятии решения взыскивать долг в арбитражном суде или подавать заявление о банкротстве должника.

Длительность судебного разбирательства по взысканию дебиторской задолженности может составлять от четырех до восьми месяцев (в зависимости от того, будет ли должник затягивать процесс). Процесс банкротства длится значительно дольше и обычно занимает несколько лет.

Получаем исполнительный лист и передаем его в службу судебных приставов

После вынесения судом положительного решения относительно взыскания задолженности необходимо получить исполнительный лист и передать его в службу судебных приставов. Либо вы можете самостоятельно узнать об открытых расчетных счетах должника в налоговой инспекции и предъявить исполнительный лист непосредственно в банк.

Пристав возбудит исполнительное производство, и при наличии средств на счете должника весь долг будет списан в пользу дебитора.

Контролируем работу судебных приставов

Очень важно контролировать работу судебных приставов и проверять, проводятся ли своевременно все необходимые процедуры. Такой подход обеспечит наиболее скорое исполнение решения суда.

Самое главное — превентивная защита

Но все же самый главный момент в работе с дебиторской задолженностью — это недопущение просрочек как таковых. Поэтому очень важно ответственно подходить к выбору контрагентов. Своевременная проверка показателей компании и ее места на рынке поможет избежать необходимости взыскания, а при наличии проблем добросовестный контрагент сам оповестит вас о них и предложит начать поиск компромиссного решения.

Начиная работу с новым партнером или клиентом, обязательно проверьте данные о юридическом лице в одной из картотек для проверки контрагентов.

Четыре основных показателя, на которые стоит обратить внимание.

Дата регистрации компании.

В данном вопросе очень важно понимать, совпадает ли дата регистрации компании с заявлениями самого контрагента. Если нет, то необходимо уточнить информацию по юридическому лицу, от имени которого ваш предполагаемый контрагент действовал ранее.

Показатели доходности компании.

Если расходы компании серьезно превышают ее доходы, то вполне вероятно, что при выплате долгов могут возникнуть сложности.

Отсутствие задолженностей перед налоговыми органами.

Добросовестный контрагент, вероятнее всего, не будет допускать просрочек обязательных платежей по налогам и сборам.

Участие в судебных процессах.

Очень яркий показатель работы компании, который может дать гораздо больше информации, чем сотня отзывов клиентов и партнеров. Если к компании в разное время подавалось много однотипных исков, то это очень яркий показатель ее недобросовестности в работе.

Юристы раскрывают секреты: как взыскать проблемные долги

Все эксперты сходятся во мнении: чем раньше начать работу с должниками, тем проще получить деньги. Поэтому рекомендуем отслеживать финансовое и правовое состояние должника. Например, через такие открытые источники:

- (ЕГРЮЛ). «Смена директора или участников общества чаще всего означает подготовку «слива» должника», – заметил руководитель проектов Бюро присяжных поверенных Фрейтак и Сыновья Фрейтак и Сыновья Федеральный рейтинг. группа Разрешение споров в судах общей юрисдикции группа Арбитражное судопроизводство (средние и малые споры — mid market) 4 место По выручке на юриста (менее 30 юристов) 50 место По выручке × Виктор Спесивов; и сайты судов общей юрисдикции – на случай, если кто-то ещё ждет денег от вашего должника или он сам решил обанкротиться; – если у должника есть обязанность по публичному раскрытию информации. Там можно увидеть уменьшение уставного капитала и некоторые сделки; . В этой базе есть информация о долгах контрагента; и вестник государственной регистрации – чтобы успеть своевременно предъявить требования в рамках банкротства и ликвидации.

Партнер ПБ Олевинский, Буюкян и партнеры Олевинский, Буюкян и партнеры Федеральный рейтинг. группа Банкротство (включая споры) (high market) 25 место По выручке на юриста (менее 30 юристов) 45 место По выручке Профайл компании × Магомед Газдиев советует реагировать не только на нарушения платежной дисциплины, но и на утрату залога, предоставление должником недостоверной информации, проблемы с обслуживанием долгов других кредиторов, судебные процессы должника, изменения в составе его руководства.

Переговоры, претензия, суд

Начинать лучше с переговоров. «Желательно занять позицию настойчивого, но готового к разумным компромиссам кредитора. Нельзя надолго исчезать из поля зрения должника: он может воспользоваться этой заминкой в своих целях и, например, вывести имущество в преддверии банкротства», – предупреждает юрист ЮФ Ильяшев и Партнеры Ильяшев и Партнеры Федеральный рейтинг. группа Банкротство (включая споры) (high market) группа Международные судебные разбирательства группа Корпоративное право/Слияния и поглощения (mid market) Профайл компании × Иоанна Щербакова. «Стоит вести переговоры без чрезмерного давления. Это позволит сохранить партнерские отношения с контрагентом и не утратить шанс на удовлетворение требований, если у должника появятся деньги», – считает юрист практики банкротства Инфралекс Инфралекс Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые споры — mid market) группа Банкротство (включая споры) (high market) группа ГЧП/Инфраструктурные проекты группа Земельное право/Коммерческая недвижимость/Строительство группа Цифровая экономика группа Антимонопольное право (включая споры) группа Корпоративное право/Слияния и поглощения (high market) группа Семейное и наследственное право группа Транспортное право группа Фармацевтика и здравоохранение группа Налоговое консультирование и споры (Налоговое консультирование) группа Налоговое консультирование и споры (Налоговые споры) группа Частный капитал группа Уголовное право × Мария Терёшкина.

Нужно определиться, будете ли вы работать с этим долгом или уступите право требования специализированной организации. «Коллекторские агентства чаще всего действуют более агрессивно, чем судебные приставы. Возможно, если взыскатель пригрозит передачей вопроса специалистам, должник сам произведет все необходимые выплаты», – предположила Щербакова.

Если решили взыскать долг через суд, стоит направить письменную претензию, чтобы потом не ждать месяц на соблюдение обязательного досудебного порядка в арбитражном процессе. Затем уже можно подавать иск о взыскании долга – только «просуженная» задолженность дает право на заявление о банкротстве.

Иск можно подать к должнику или к лицам, которые несут субсидиарную ответственность – то есть обязаны возместить долг, не выплаченный основным должником. «Привлечение контролирующих должника лиц к субсидиарной ответственности помогает получить деньги, но занимает много времени, требует существенных усилий и при этом не гарантирует положительный результат», – предупредил Шикунов.

Реструктуризация долга

Реструктуризация долга предполагает изменение сроков и размеров платежа, обмен долга на долю в собственности и списание части долга. «Реструктуризация – один из наиболее действенных инструментов решения проблемы», – считает Газдиев. «Бывает, предложение о реструктуризации спасает должника от банкротства. Но реструктуризацию стоит предлагать, только если она поможет кредитору получить хотя бы необходимый минимум имущества, который невозможно будет получить впоследствии», – сообщила Щербакова. «Если в отношении заемщика нависла угроза банкротства или уже возбуждено банкротное дело, от реструктуризации стоит отказаться, чтобы не наращивать сумму безнадежного долга. При банкротстве сделки по реструктуризации, в том числе по дополнительному кредитованию, могут быть оспорены», – заявил руководитель практики банкротства Инфралекс Инфралекс Федеральный рейтинг. группа Арбитражное судопроизводство (средние и малые споры — mid market) группа Банкротство (включая споры) (high market) группа ГЧП/Инфраструктурные проекты группа Земельное право/Коммерческая недвижимость/Строительство группа Цифровая экономика группа Антимонопольное право (включая споры) группа Корпоративное право/Слияния и поглощения (high market) группа Семейное и наследственное право группа Транспортное право группа Фармацевтика и здравоохранение группа Налоговое консультирование и споры (Налоговое консультирование) группа Налоговое консультирование и споры (Налоговые споры) группа Частный капитал группа Уголовное право × Станислав Петров. Кроме того, выбирая реструктуризацию, должник может попытаться выиграть время для вывода активов или истечения срока исковой давности на оспаривание совершенных сделок. По словам Спесивова, предложения должника о реструктуризации нередко направлены на снижение суммы задолженности ниже порога, при котором возможно инициировать банкротство.

При реструктуризации можно потребовать от должника дополнительное обеспечение, например залог или личное поручительство. «Реструктуризировать долг при отсутствии дополнительного обеспечения от заемщика нецелесообразно», – считает Петров. «Эффективная мера реструктуризации – создание должником и кредитором совместного предприятия. На период погашения долга кредитор становится временным совладельцем бизнеса, контролирует выполнение бизнес-плана по выходу из кризиса, влияет на принятие ключевых решений, не вмешиваясь при этом в операционную деятельность. В ответ должник сохраняет активы и получает время для восстановления платежеспособности. После погашения долга кредитор выходит из бизнеса и передает свою долю в совместном предприятии уже бывшему должнику», – отметил старший юрист корпоративной практики ЮФ Sameta Sameta Федеральный рейтинг. × Владимир Данилевский. По его словам, эта схема успешно используется крупным бизнесом. Корпоративные договоры сособственников предприятия гарантируют должнику самостоятельность, совместную с кредитором ответственность при принятии решений и отсутствие конкуренции со стороны других кредиторов. Кредитор получает контроль и возможность принятия ключевых бизнес-решений. Опционы акций и долей в уставных капиталах обществ обеспечивают выход кредитора из бизнеса после погашении долга либо, напротив, увеличение доли в предприятии при нарушении договоренностей.

Ведущий юрист практики разрешения споров ЮФ Sameta Sameta Федеральный рейтинг. × Евгений Шикунов советует оформить реструктуризацию в форме утвержденного судом мирового соглашения. Тогда в случае нарушения условий соглашения кредитор может сразу получить исполнительный лист.

Обеспечительные меры

«Добиться наложения обеспечительных мер в арбитражном процессе практически невозможно, в то время как в гражданском процессе суды достаточно легко их накладывают», – говорит Спесивов. «Арбитражные суды отказывают в принятии обеспечительных мер там, где это, казалось бы, очевидно необходимо. В то же время суды общей юрисдикции часто применяют избыточные меры – просто по факту поступления соответствующего ходатайства от кредитора», – отметил Газдиев.

Важно не только добиться наложения обеспечительных мер, но и обеспечить их реальное исполнение (чтобы решение дошло до банков и Росреестра). По словам Спесивова, если кредитор не берёт на себя функцию курьера, должник успевает «вывести» имущество уже после того, как узнаёт о принятии обеспечительных мер.

Должник может ходатайствовать о предоставлении встречного обеспечения – возмещении возможных убытков путем внесения денег на депозитный счет суда, предоставлении банковской гарантии, поручительства или иного финансового обеспечения (ст. 94 АПК). Спесивов сообщил, что с помощью внесения на депозит суда взыскиваемой суммы можно спасти от ареста и успеть реализовать недвижимость и другие активы, которые потом приставы оценят и продадут гораздо дешевле.

Фото: pravoza.ru

Фото: pravoza.ru

Работа с приставами

«Добиться исполнения от приставов очень сложно», – говорит Спесивов. По его мнению, главное – чтобы пристав оперативно направил запросы в Росреестр для выявления недвижимости должника по ЕГРН, в ГИБДД – для поиска машин должника, в ФНС – для определения долей в уставном капитале общества по ЕГРЮЛ и изучения счетов должника, в банки – для ареста этих счетов, в ЗАГС – для получения сведений о супруге должника-физического лица (чтобы затем выявить имущество супруга и выделить из него долю должника), в Пенсионный фонд – с целью выяснения места работы должника. «Еще можно направить запросы в 30–40 топовых банков для поиска счетов физлица», – добавил Спесивов. Если удастся найти имущество, ранее принадлежавшее должнику, можно оспорить сделки с ним.

«Источники информации об имуществе должника, используемые судебным приставом-исполнителем, довольно ограничены. Если кредитору известны сведения об имуществе должника, которые нельзя получить из публичных реестров, или сведения о задолженности перед должником третьих лиц, их нужно письменно сообщить приставу», – считает Шикунов. «На практике бывают случаи, когда по фотографиям и геолокации должника в соцсетях удается найти его имущество (от меховых изделий и драгоценных украшений до машины и дома)», – рассказала Щербакова. По ее словам, взыскатели часто оказывают приставу посильную помощь: не только ищут информацию об имуществе, но и самостоятельно готовят проекты запросов. «Универсальная рекомендация: тесно контактируйте с приставом», – заявил Газдиев.

Если пристав сам не направил все вышеуказанные запросы, кредитор может познакомиться с материалами исполнительного производства и заявить ходатайства о розыске счетов и имуществе должника или вообще предложить свою стратегию взыскания задолженности (например, ограничить выезд должника из России). Бездействие и незаконное действие пристава можно оспорить вышестоящему должностному лицу или в суде. «Нередко нарушения устраняются до принятия решения по жалобе», – заявил Шикунов. С ним не согласился Спесивов: «Чаще всего не помогают даже выигранные дела о признании бездействия пристава незаконным: к моменту вступления решения в силу всё имущество уже «выведено», а сам пристав уволился». Однако не стоит забывать: ущерб, причиненный судебным приставом, подлежит возмещению в порядке ст. 1069 ГК.

Банкротство

Если в результате исполнительного производства добиться выплаты не удалось, остается только банкротство. «Важно быть первым кредитором, заявившем о несостоятельности, – тогда получишь право указать кандидатуру временного управляющего. Последний даст заключение о финансовом состоянии должника, созовет и проведет первое собрание кредиторов, примет решение о необходимости оспаривания тех или иных сделок», – объяснила Щербакова. «Нередко в случае банкротства идет борьба должника и основных кредиторов за назначение конкурсного управляющего. В таких ситуациях должник и основные кредиторы даже готовы расплатиться с миноритарным кредитором, чье заявление рассматривается судом раньше их заявлений и дает право предложить свою кандидатуру. Я знаю случаи, когда выплата даже превышала размер задолженности», – рассказал Шикунов.

Внесудебное взыскание долгов: что нужно знать?

В России уже давно привыкли к стандартной схеме возвращения долгов черед суд. Алгоритм действий прост и понятен – истец должен собрать доказательства и предъявить их судье. Однако существует и другой способ – внесудебное взыскание долгов.

В России уже давно привыкли к стандартной схеме возвращения долгов черед суд. Алгоритм действий прост и понятен – истец должен собрать доказательства и предъявить их судье. Однако существует и другой способ – внесудебное взыскание долгов. Его порядок утвержден на законодательном уровне и предусматривает более оперативную передачу задолженности приставам. Каким будет возврат просроченного долга в этом случае – мы и расскажем.

Внесудебное взыскание долгов: что говорит закон?

Взыскание задолженности без суда возможно, соответствующий пункт содержится в законе №360-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» от 3 июля 2017 года. Возврат долга не через суд стал доступен для участников сделок, в ходе которых были подписаны и нотариально заверены документы по денежным обязательствам, передаче имущества, а также стандартные кредитные договоры с банками.

При этом, для микрофинансовых организаций алгоритм остался недоступным. Да и в остальных случаях для возврата потребуется наличие пункта в указанном договоре о возможности досудебного возврата долга по исполнительной надписи нотариуса. Поправки значительно усложнили жизнь некоторым должникам, ведь кредиторы получили возможность передавать задолженность приставам без суда. Внесудебное взыскание долга может быть начато и для сделок, в основе которых лежит не заверенный нотариально договор. Для этого кредитору понадобится, согласно закону о взыскании, обратиться к нотариусу и оплатить нотариальные действия согласно действующим тарифам – алгоритм крайне прост.

Досудебное взыскание: когда можно начать?

Кредитор получает право на внесудебное взыскание долгов после невыполнения обязательств другой стороной. В любых правовых отношениях, в основе которых лежит возврат долгов, указаны сроки выполнения данного обязательства. Так, банки определяют периоды, в которые должны быть выплачены проценты, тело кредита и другие статьи расходов. Безусловно, порядок возвращения долга без суда варьируется в зависимости от ситуации.

На первом этапе закон о внесудебном взыскании долгов может и не применяться, если кредитор, например, решит обойтись начислением процентов за просрочку. Досудебное взыскание не запускается сразу в случаях, когда заемщик идет на контракт или выплачивает проценты и пени хотя бы частично. Бывают ситуации, когда должник вообще не связывается с банком. Кредитор постепенно приходит к мысли, что без досудебного предварительного взыскания не обойдется.

Тем более, у него есть свои существенные плюсы. Возврат долга через суд хотя и считается мерой наиболее действенной, сопряжен с хлопотами и дополнительными растратами. Разбирательства часто затягиваются на несколько месяцев, требуют привлечения профессиональных юристов. Одним словом, перед обращением в суд стоит взвесить все «за» и «против» и решить, целесообразно ли тратить на иск время. А если не целесообразно? Тогда на помощь кредитору приходят мероприятия по внесудебному взысканию денег.

Не стоит недооценивать данный метод, согласно статистике, большая часть заемщиков на определенном этапе решает выйти на контакт с кредитором, стремящимся взыскать задолженность.

Судебное разбирательство для многих все еще остается решающим фактором, чтобы избежать его должник будет готов пойти на многое. Именно поэтому так важно правильно расставить акценты в общении с клиентом и рассказать ему о преимуществах урегулирования ситуации без суда.

Главные преимущества досудебного возвращения долга

- Досудебное взыскание долгов позволяет получить средства быстро. Порядок судебного взыскания четко регламентирован на законодательном уровне, если кредитор запускает судебный процесс, он включается в формализованный по времени процесс с несколькими обязательными стадиями. Не только у истца появляются права, ответчик также получает возможность оспорить иск, привести аргументы в пользу своей невиновности, подать встречный иск или обжаловать решение. В итоге взыскание долга затягивается на неопределенный срок. Такая ситуация может привести не только к тому, что кредитор получит свои деньги где-то через год, она даст возможность должнику позаботиться о сокрытии своего имущества – перепродать недвижимость, а то и объявить себя банкротом. Внесудебный порядок ограничивает возможности заемщика за счет фактора неожиданности.

- Досудебный возврат денег снижает затраты кредитора Взыскания такого рода несравнимы с расходами на ведение судебного процесса. Практика доказывает, что даже кредиторы, решившие не прибегать к помощи профессионального адвоката, тратят существенные суммы. Среди обязательных статей расходов назовем оплату государственной пошлины, а она составляет до 5% от размера исковых требований. Проверка подписи должника обойдется еще в несколько тысяч, всего этого можно избежать, выбрав досудебное взыскание. Закон не регламентирует его настолько четко, так что у кредитора и заемщика появляются возможности снизить свои издержки в ходе процесса.

- Более гибкие переговоры с целью удовлетворения обеих сторон Во внесудебном взыскании участвует пока только кредитор, без привлечения государства в виде судебного арбитра. И все стороны процесса надеются на мирное разрешение конфликта. Возврат просроченных долгов вне суда часто обходится без ультиматумов. Можно заключить дополнительный договор, мирное соглашение. Плюсы такой ситуации очевидны – заемщик получает дополнительное время, выплачивает долг частично и так далее, а кредитор без лишних нервов и затрат получает свои средства – полностью или частично – зависит от договора.

Как происходит внесудебное взыскание?

Закон о взыскании не регулирует досудебный этап, поэтому кредиторам приходится находить пути самостоятельно. Поскольку кредитная задолженность никуда не девается и кредиторы постоянно сталкиваются с надобностью начать внесудебное взыскание, сформировался определенный алгоритм. Именно о нем мы и поговорим ниже.

Возврат долгов без суда должен быть начат с уведомления заемщика о задолженности, это первый шаг. Если должник просто забыл перечислить деньги, ситуация решится сама собой, если нет – с помощью информационного письма вы укажите второй стороне на наличие проблемы и последствия, которые она за собой может повлечь. Желательно провести личную встречу, можно воспользоваться электронной почтой или смс. Любая активность пойдет на пользу.

Если после получения не последовало реакции, внесудебный порядок взыскания долга должен продолжиться направлением должнику официальной письменной претензии. В ней следует указать дату получения займа, нарушенные положения договора и крайний срок добровольного возвращения займа. Закон определяет письменную претензию обязательной.

Дабы осуществить возврат долгов без суда, кредитор должен правильно оценить возможности заемщика, проанализировать его имущественное и финансовое состояние. Этот шаг стоит предпринимать непосредственно перед переговорами. К этому моменту при помощи регулярных напоминаний и предложений до заемщика следует донести тезис, что взыскание долгов без суда в его интересах. На этом этапе начинаются конструктивные переговоры, они должны привести к возвращению средств, в том числе посредством заключения договора о реструктуризации. Закон о взыскании долгов позволяет кредиторам обращаться к юридическим компаниям, с помощью которых можно оптимизировать и сократить процесс. Очевидно, что помощь юристов понадобится людям, столкнувшимся с подобным в первый раз, а также тем, кто кредитовал население массово и теперь вынужден работать с объемной проблемной задолженностью.

Правильно подобранный партнер подскажет, как правильно вести переговоры, какие аргументы применять, чтобы склонить заемщика к сотрудничеству. Для многих, например, таким аргументом выступает напоминание кредитора о том, что через суд с заемщика взыщут не только сумму основного долга и проценты, но и неустойку, а также пеню.

Внимание! Указанный выше закон, позволяющий передавать долги судебным приставам без инициации судебного процесса, не действует для ипотечных кредитов. В этом случае кредитору придется своими силами устанавливать с должником связь и очень удобным будет процесс негласного взыскания денег через суд, о котором мы говорили выше.

Взыскание задолженности кредитором.

На сегодняшний день существует множество способов возврата задолженности, как с юридических, так и физических лиц. О том, какие именно методы существуют и насколько они эффективны, пойдет речь в данной статье.

Для начала следует подразделить всех должников на физических и юридических лиц.

Часть 1: Физические лица

Метод взыскания задолженности напрямую связан с суммой и природой долговых обязательств.

Формы займа физ.лицам могут быть следующие:

- долг по расписке

- долг по договору займа

- займ под залог имущества (движимого и недвижимого).

В данном случае самым легким к взысканию является 3-й пункт. Так как в данном случае, шанс вернуть долг выше всего.

Какие действия должен предпринять кредитор при возврате займа

- При просрочке выплаты долга более, чем на 1 месяц необходимо составить и направить досудебную претензию должнику на почтовый адрес, с описью вложения, заказным письмом с уведомлением. В претензии необходимо указать срок, до которого вы требуете погасить долг, и в случае неоплаты, будете вынуждены обратиться в суд. Обязательно приложите расчет суммы долга с учетом условий договора или расписки.

- Вторым этапом, который может помочь вернуть долг является досудебное урегулирование спора по средствам медиации или говоря простым языком мирового соглашения. Зачастую обратившись, к хорошему медиатору, можно сэкономить драгоценное время на судебные тяжбы и вернуть долг значительно быстрее. Обращаем внимание, что к данному этапу можно прибегнуть и на стадии судебного разбирательства, тогда условия соглашения также будут отражены в судебном акте.

- Если по истечению указанного срока в досудебной претензии, долг вам не вернули, то необходимо готовить исковое заявление в суд с учетом подсудности закона или договора, если он есть. Исключением данного пункта является наличие в договоре займа условия об исполнительной надписи нотариуса, т.е. кредитор имеет право обратиться к нотариусу с договором займа и расчетом суммы долга, и исполнительная надпись нотариуса будет иметь силу судебного решения, т.е. кредитор имеет право СРАЗУ обратиться к судебным приставам за взысканием долга.

- Взыскание долга через суд: рассмотрение спора о взыскании задолженности по договору, не является сложным видом разбирательства. Как правило, при наличии нормально составленного договора в письменной форме и подтверждения выдачи денег, решение выносится в 1-2 судебных заседания. Если же осуществляется возврат займа по расписке, то могут возникнуть лишь вопросы к ее подлинности и условиям займа, если они в ней не отображены. Но получить судебное решение о возврате долга по расписке грамотный юрист всегда сможет. Также даже на этом этапе можно заключить мировое соглашение с должником (см п.2).

- Получение испол. листа и непосредственное взыскание долга. После получения судебного решения у кредитора есть несколько вариантов: взыскать долг по исполнительному листу самостоятельно, обратиться к судебным приставам, обратиться в юридическую компанию, занимающуюся возвратом долгов. При самостоятельном взыскании долга необходимо в налоговой службе запросить информацию об открытых счетах должника, а после непосредственно в банк подать испол. лист и ждать перечисления денег.

Также если должник работает испол. лист необходимо отправить к нему на работу. Но счетов, ровно, как и денег на них, да и работы у должника может не оказаться. Тогда встает вопрос розыска имущества, в данном случае лучше всего обращаться к судебным приставам, так как они могут направить соответствующие запросы, найти и арестовать имущество должника.

Также при необходимости смогут разыскать предмет залога (авто, недвижимость) и предпринять меры по передаче его залогодержателю, помочь при выселении должника из залоговой(арестованной) квартиры и т.д. Эффективной мерой по возврату задолженности является вынесение постановления о запрете судебным приставом выезда за пределы РФ должника.

Подача заявления о банкротстве должника позволит оспорить все сделки должника совершенные им за последние 3 года, по отчуждению и приобретению имущества, и пополнить конкурсную массу, также в процедуре банкротства реализуется все имущество должника (за исключением невозможного к взысканию ст.446 закона об исполнительном производстве ).

Финансовый управляющий в процедуре банкротства граждан наделен очень широкими полномочиями и сможет на протяжении всей процедуры отслеживать все доходы должника, и удерживать всю сумму выше прожиточного минимума из его заработной платы, тем самым опять-таки пополнять конкурсную массу. Поиск и реализация имущества должника в процедуре банкротства будут более оперативными и эффективными, чем через службу судебных приставов.

Также в процедуре банкротства возможно утвердить план реструктуризации или прибегнуть к медиации и заключить мировое соглашении.(см п.2).

Часть 2: Юридические лица

Долги юридических лиц, в отличие от физических лиц имеют другую природу, и методы взыскания также зависят от того, каким образом образовалась задолженность.

Все долги юридических лиц можно разделить на:

- Долги, связанные с предпринимательской деятельностью и возникшие вследствие разногласий и неоплаты контрагентам.

- Долги по договорам займа.

- В зависимости от природы долга шансы и эффективность их возврата могут быть разными.

Долги, перед контрагентами, всегда требуют хорошую доказательную базу, которую не всегда просто получить по результатам сверки взаиморасчетов и первичных документов.

Порядок возврата данных долгов следующий

- Запрос сверки взаиморасчетов и первичных документов с юридическим лицом-должником.

- При выявлении расхождений или наоборот полном подтверждении позиции кредитора направляется досудебная претензия, либо с корректировкой взаиморасчетов, либо с требованием погасить долг до определенной даты, при неисполнении данного условия информируем должника о подаче заявления в суд.

- Медиация или мирные переговоры. На этом этапе профессиональный медиатор может помочь эффективно решить разногласия и достигнуть компромисса. Важно отметить, что медиатор, как правило, это независимое лицо, которое не действует не в чьих интересах. Его задача достигнуть соглашения во взаимоотношениях должник-кредитор.

- Подача заявления в Арбитражный суд. Основное отличие работы с задолженностью юридических лиц заключается в том, что долги по договорам поставки или агентским договорам не являются бесспорными и адвокат должника может не только затянуть судебный процесс, но и получить решение в свою пользу. Поэтому в данном случае необходимо обращаться только к юристам специализирующимся на данном виде споров.

Оспорить сделки, пополнить конкурсную массу. Подробнее останавливаться на юридических действиях, которые необходимо принять на данном этапе не будем, т.к. банкротство непростой процесс и в любом случае потребуется помощь юриста.