Долг в мтс банке

В МТС банке взяла кредитную карту на 5000 рублей. Долг был погашен 29.01.2014, о чем есть заявление о закрытии карты. По словам специалистов МТС банка на момент погашения кредита-долга не было. В мае пришло письмо из коллекторской компании о долге 700 рублей. По горячей линии МТС банка мне сказали, что деньги на счет банка пришли 31.01.2014, и за два дня начислили пени и списали комиссию за годовое обслуживание. Должна ли я оплачивать еще и этот долг? Куда можно обратиться по этому вопросу?

В 2011 году брал кредит в МТС банке, часть долга не выплатил. Теперь висит просрочка в МТС банке и отображается в кредитной истории. Позвонил сегодня в банк сказали что мой долго продали в коллекторское агентство. Перед банком долга нету. Коллекторы тоже отображают кредитную историю?

У меня есть кредитная карта МТС банка, в силу обстоятельств долго по ней не платила, сейчас появилась возможность закрыть ее.В банке мне сказали, что право требования по договору переуступлено третьим лицам. Значит ли это, что МТС банку сейчас я ничего не должна? А должна третьим лицам? Может ли банк дать мне какую то бумагу, что им я ничего не должна? В кредитном отчёте у меня высвечивается, что открыта кредитка именно в МТС банке, а не у третьего лица. И исправятся ли данные в КИ, если оплатить долг третьим лицам?

Помогите советом. У приставов исполнительный лист (долг банку Восточный). Приставы наложили арест на кредитную карту другого банка (мтс банк). На следующей неделе по мтс банку нужно будет внести платёж ежемесячный, а карта на минус 63 тыс. Как мне быть в такой ситуации? Оплачивать долг тот, что у пристава не могу (я в декрете не работаю), теперь долг будет из-за этого и в банке который оплачивается два года без просрочек. Как добиться снятия ареста хотя бы с кредитной карты?

Хочу узнать долг в банке МТС. Звонят коллекторы и говорят другую сумму, отличную от банка.

Я взяла в декабря 2012 года карту ‘МТС Деньги’ в МТС банке и по семейным обстоятельствам не смогла во время долг по этой карте. На данный момент долг составляет 29000 т.р. Банк передал мое дело в коллекторное агентство КРЕДИТЭКСПРЕСС ФИНАНС. На днях мне позвонил представитель этого агентства и предложил погасить долг перед банком в размере 4300 т.р. по услуге Амнистия от банка МТС и сказали, что остальной долг спишется. Оплату сказали производить на реквизиты МТС банка (т.е. те же реквизиты по которым я платила). Можно ли этому верить?

Пришло вот такое сообщение:

Долг 887 р. ПАО МТС-Банк,89162O8977O в ООО КЭФ, т. 88002223605

Хотя никогда не брал никаких средств в МТС банке. Это что лохотрон?

Год назад я загасила кредит в Мтс банк, позвонила в банк Мтс и узнала сумму полную для досрочного платежа, я загасила сразу в офисе Мтс. Теперь через год звонят и говорят, что у меня долг в банке ввиде пеня 3 рубля 70 коп.

Пришло смс пао мтс-банк вправе обратиться в правоохранительные органы по факту неоплаты долга. ООО КЭФ. Даже о существование такого банке МТС не знали соответственно не брали кредитов также нету никаких карт этого банка. Стоит ли отвечать на данное сообщение?

Год назад оформлял кредитную карту в мтс — банке. С лимитом 5000 рублей. Воспользовался лимитом и через неделю вернул на нее только часть. После этого никаких операций по карте не совершал. До настоящего времени меня не оповещали и не тоебовали погасить долг. Да я бы и не вспомнил о нем есди бы не обратидся в другой банк ха кредитом. Там то мне и подскахади что есть информация в бки о долге в 23000 рублей.

Обратидся в мтс банк с просьбой перерасчитать долг, на что получил категорический отказ. При чем сотрудники мтс банка до сих пор не требуют погашения долга, и сказали что долг так и будет расти с каждым днем. В ближайшее время они не собираются взыскивать долг.

Я хочу расчитаться с этим долгом. Но не хочу переплачивать огромные штрафы. Главная цель для меня — убрать информацию из бки об этом долге, чтоб в последующем получить кредит в другом банке.

Задолженность в МТС банке. Как узнать и оплатить?

У оператора мобильной связи МТС есть свой банк с таким же названием. Он осуществляет кредитование физических лиц по всем возможным направлениям, от ипотеки и выдачи наличных до оформления кредитных карт. С МТС банком можно взаимодействовать разными способами, в том числе через мобильное приложение, личный кабинет на сайте, в офисах и по телефону.

Поэтому узнать свою задолженность в МТС банке, если вы являетесь его клиентом, можно лично или дистанционно. Обо всех способах проверки задолженности расскажем в этом материале.

Особенности кредитования в МТС банке

МТС банк оказывает все стандартные услуги физическим лицам. Там можно получить дебетовую, виртуальную или кредитную карточку, открыть счета и вклады, подать заявку на кредит. Особенности кредитования в МТС банке заключаются в следующем:

- приоритетным вариантом подачи заявок на кредитование является интернет — онлайн-сервис для подачи заявок есть в мобильном приложении и на сайте банка;

- при оформлении кредита наличными их можно забрать в офисе банка, либо заказать доставку курьером на дом — услуги курьера для доставки карт, денег и документов бесплатны для клиентов сотового оператора МТС;

- клиенты МТС банка могут привязать карты к лицевому счету мобильной связи — это позволяет совершать взаимные операции между лицевым счетом по мобильной связи карточкам;

- у МТС банка есть специальные предложения, по которым можно снимать деньги с кредитных карты без процентов и комиссии — данное предложение доступно не по всем видам карт, поэтому лучше уточнить этот момент при подписании договора.

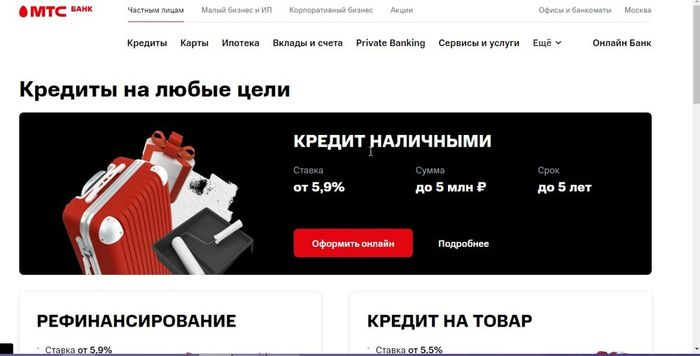

Как выглядит страница кредитов МТС банка

Банк предлагает достаточно низкие ставки кредитования (от 5.9%). Но такие льготные проценты действуют только при одновременном оформлении страховки на случай временной нетрудоспособности. При отказе от страхования процентные ставки примерно соответствуют кредитным предложениям от других банков.

Как и другие банки, МТС предлагает льготные беспроцентные периоды по кредиткам, возможность рефинансирования и реструктуризации кредитов, другие услуги. Полный перечень банковских продуктов можно посмотреть на сайте банка.

Есть долг перед МТС банком, пока не могу

по нему расплатиться, что делать?

Спросите юриста

Как проверить задолженность в МТС банке

По кредитам и кредитным картам может быть текущая и просроченная задолженность. Текущий долг — это сумма остатка по кредиту, которую предстоит внести в соответствии с графиком по договору. Просроченная задолженность включает сумму неоплаченных ежемесячных платежей.

Также для владельцев кредитных карт важны следующие данные:

- срок беспроцентного периода;

- максимальный лимит по кредитке;

- размер обязательного ежемесячного платежа и срок его внесения.

Всю информацию о своих обязательствах перед МТС банком можно узнать при личном посещении отделения (офиса), либо дистанционно. Подробнее об этом читайте ниже.

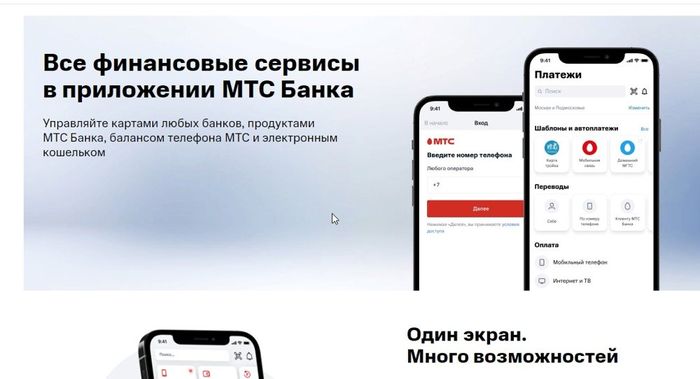

Мобильное приложение

Мобильное приложение МТС банка можно скачать на гаджет с любой операционной системой. Вход в приложение осуществляется путем идентификации по номеру телефона, пин-коду (он задается при регистрации в приложении) или через номер в смс.

В мобильном приложении можно узнать:

- информацию обо всех кредитах и картах МТС банка, оформленных на клиента;

- данные о текущей и просроченной задолженности;

- процентную ставку по кредитам и карточкам;

- размер обязательного ежемесячного платежа и дату его внесения;

- суммы комиссий и штрафов, начисленных в период пользования картой или кредитом;

- срок действующего беспроцентного периода (по кредиткам).

Непосредственно в мобильном приложении можно посмотреть историю по входящим и расходным операциям. Также клиент можно скачать выписку по кредитному счету или карте.

Естественно, мобильное приложение работает только в зоне действия мобильной связи, где есть доступ к интернету. Если заемщик является пользователем мобильной связи МТС, он сможет зайти в приложение даже при нулевом балансе.

Какие варианты для погашения долга

предлагает МТС-банк? Закажите

звонок юриста

Личный кабинет на сайте

С компьютера, ноутбука или гаджета можно получить информацию о своей задолженности через «Онлайн-банк». Это сервис на сайте МТС банка, где можно зарегистрироваться до оформления кредитного договора или в любой момент позже. Доступ в личный кабинет может осуществляться:

- по номеру телефона и коду из смс-уведомления;

- по логину и паролю, заданному клиентом;

- по ЭЦП.

Как скачать приложение МТС банка для мобильного телефона

Указанный сервис позволяет узнать задолженность по кредиту в МТС банке через интернет по фамилии, номеру договора или долг кредитной карты. Перечень сведений, доступных в Онлайн-банке, не отличается от информации в мобильном приложении.

В офисе МТС банка

В отличие от Тинькофф, который тоже специализируется на выдаче кредитов через интернет, у МТС банка есть отделения и офисы в разных городах России. Адреса и контактные данные отделений банка можно посмотреть по ссылке. Чтобы узнать задолженность через офис МТС банка, нужно взять с собой паспорт. Желательно иметь при себе кредитный договор, чтобы ускорить проверку и избежать спорных ситуаций. Но все же кредитный договор нести с собой не обязательно.

На данный момент офисы МТС банка открыты только в Москве и Московской области. При личном визите в отделение клиент может:

- узнать задолженность по всем кредитам и карточкам;

- получить расширенную выписку о движении средств по кредиту, карте или счету;

- получить разъяснения менеджеров по начислению процентов, расчету задолженности;

- внести ежемесячные платежи по кредиту, погасить задолженность или полностью закрыть кредит.

Если вы живете за пределами столицы и Подмосковья, такой вариант не подходит. Поэтому придется использовать мобильное приложение или онлайн-сервисы.

Можно ли узнать задолженность по кредиту

в МТС банке через звонок в колл-центр?

Спросите юриста

Через банкомат

У МТС банка есть несколько банкоматов и терминалов в Москве, Московской области. Там можно узнать свою задолженность только по кредитным картам. Идентификация клиента осуществляется по кредитке и пин-коду. Сведения о балансе карты и размере задолженности можно посмотреть на экране терминала, либо по распечатанному чеку.

Деньги с кредитных карт МТС можно снять и в банкоматах других банков, причем иногда без комиссий и штрафов. Надо найти на сайте МТС-банка программу партнерских банкоматов.

Но таким способом не получится узнать задолженность и другие данные. Максимум, что можно сделать через банкомат другого банка — это снять деньги и узнать остаток по дебетовой карте.

По смс на смартфон

СМС информирование доступно как для кредитных карт, так и для обычных кредитов. При оформлении договора и выпуске кредитки заемщик указывает реальный номер телефона (не обязательно оператора МТС). Впоследствии его можно изменить через мобильное приложение, личный кабинет на сайте или в отделении банка.

Чтобы получить информацию о задолженности МТС банка, нужно отправить смс на единый номер +7-916-777-33-31. В тексте сообщения должно быть слово «Баланс» (без кавычек) и последние 4 цифры кредитки. В ответном смс будет указан размер остатка по кредитной карте.

Если договор предусматривал выдачу кредита наличными, в нем тоже могут быть указаны номера для отправки смс. По ним будет предоставлена информация только на запрос, поступивший с номера телефона по договору. Другое лицо эти данные не получит.

Можно ли узнать информацию о долге

в МТС банке в салоне связи МТС?

Задайте вопрос эксперту

Через информационный центр МТС банка

У МТС банка есть круглосуточная поддержка клиентов по телефону. Узнать об остатке по кредиту, текущей и просроченной задолженности можно только после идентификации личности. Для этого вам придется сказать оператору свои личные данные (ФИО), номер кредитного договора или карты, кодовое слово.

Пин-коды, CVV или другие сведения о кредитке для получения информации о задолженности не нужны.

Чтобы узнать о задолженности через Информационный центр МТС банка, можно позвонить по телефонам:

- +7-495-777-00-01 (для клиентов Московской области и Москвы)

- 8-800-250-05-20 (для клиентов из всех регионов России)

Также вопрос специалистам информационного центра можно задать через онлайн-чат на сайте банка. В форме чата нужно указать свое имя и номер телефона.

Один из наших клиентов описал довольно забавную ситуацию, в которую попал он сам. Он живет в Москве, в районе Некрасовка, а работает около станции метро Динамо. У него есть зарплатная карта МТС-банка, поскольку данный человек — сотрудник компании «АФК-Система». И однажды ему позвонил оператор банка и предложил получить кредитную карту.

Человек немного подумал и согласился. Но сразу сказал — я хочу забрать карту в удобном мне отделении банка, найдите мне отделение, которое ближе к Динамо, ну или к любой станции на зеленой ветке. Или к станции Жулебино, и тогда — к сиреневой ветке. Ведь все мы помним, что МТС банк — банк преимущественно московский? На что оператор сказал ему растерянно — а где это? Так всем стало ясно, что колл-центр банка находится достаточно далеко от Москвы.

Варианты погашения задолженности

Узнав о размере задолженности или обязательного ежемесячного платежа, можно сразу сделать оплату. Способы погашения задолженности МТМС банка:

- через мобильное приложение (без комиссии);

- через банкомат МТС банка (без комиссии);

- через банкоматы других банков (возможна комиссия);

- через Онлайн-банк на сайте (без комиссии);

- с лицевого счета мобильной связи МТС (без комиссии).

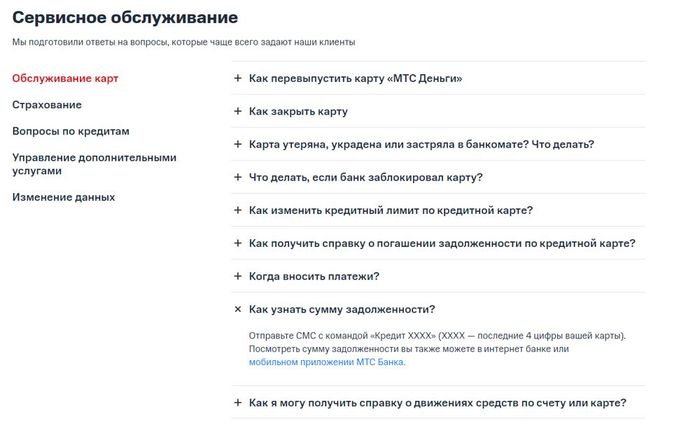

Так выглядит раздел часто задаваемых вопросов на сайте МТС банка

Оплатить задолженность можно через мобильные приложения и карты других банков. В этом случае наверняка придется платить комиссию за перевод денег. Размер комиссии определяется тарифами банка, через который осуществляется платеж.

По всем вопросам, связанным с получением информации и погашением задолженности МТС банка, вы можете проконсультироваться у наших специалистов.

начислили неустойку явно несоразмерной к сумме кредита

Я, Максимов Владимир Петрович, 24.03.2012г. 2012г оформил кредит в ОАО «МТС-Банк» сотовый телефон стоимостью 4 612руб. по договору № 050734/810/12 от 24.03.2012г. Процентная ставка по кредитному договору: 29,80% Телефон мною был приобретен в кредит (из-за отсутствия средств) на 16 -летие младшей дочери. В августе месяце 2012г. Находился на лечении в другом регионе, из-за чего платеж был произведен с опозданием: вместо 26 августа — 31 августа 2012г. Просрочка составила по факту: 5 календарных дней. Мною по данному договору оплачено: Первоначальный взнос в оплату за товар 599 руб.+ (449руб х 11 месяцев ) + 453,74 руб + 500 руб(штраф) ИТОГО: 6 491,74 руб. Получается за телефон стоимостью 4612руб., я уплатил банку 6491,74руб. и должен уплатить банку ещё 6000 руб . Высылаю копии платежных документов из которых явно видно, (по датам платежей и сумме), что только в одном месяце была совершена просрочка платежа, а остальные 11–ть месяцев оплата производилась своевременно, даже на две недели раньше даты погашения очередного ежемесячного платежа по кредиту т.е. (26-го числа). 24.04.2012 11.05.2012 13.06.2012 12.07.2012 31.08.2012 11.09.2012 — 1 16.10.2012 — 2 19.11.2012 — 3 12.12.2012 — 4 11.01.2013 — 5 12.02.2013 — 6 12.03.2013 — 7 17.10.2013 – уплата штафа 500 руб Сотрудники банка своевременно ( в сентябре месяце) должны были уведомить о начислении штрафа за просрочку погашения кредита. В моем случае такое смс уведомление пришло только в декабре месяце 2012г. с указание суммы штрафа равной 2000 руб. На что я сразу составил претензию в фирменном магазине МТС в нашем городе, где приобрел в кредит сотовый телефон. Претензия осталась без ответа. На сегодняшний день сумму моей задолженности озвучивает ОАО «НСВ» — 6000 руб. Согласно договора штраф за неисполнение обязательств взымается, цитирую: «… не менее 100 руб…, в размере 30% от суммы просроченной задолженности, но не менее 500 руб… на последний день месяца». Простите, я как должен был сам себе рассчитать сумму штрафа при такой мудрёной арифметике. Или нужно было платить что-то среднеарифметическое. Прошу заметить явное отсутствие для банка каких-либо серьезных последствий, наступивших в результате имеющейся просрочки возврата кредита, составляющая 5 календарных дней. Несмотря на положения статьи 330 Гражданского кодекса РФ гласящие, что неустойка взыскивается за сам факт нарушения обязательств. Важно отметить, что размер неустойки в любом случае должен быть разумным. В том случае, если начисленная банком неустойка огромна, а каких-либо серьезных негативных последствий от просрочки возврата кредита не возникло, то имеются все основания считать, что размер неустойки в 0,5 % и т.п. явно несоразмерен последствиям нарушения обязательств; Соотношение начисленной банком неустойки и ставки рефинансирования Центробанка РФ. Если размер начисленной банком пени составляет, скажем, 0,5 % за каждый день просрочки, то это будет свыше 100 % в пересчете на годовой процент, при том, что ставка рефинансирования Центробанка РФ в разы ниже. Все это позволяет говорить о том, что требуемый банком размер неустойки дает возможность не только компенсировать банку его потери (если таковые имеются), но и получить заметный доход. В некоторых ситуациях такой доход может быть превышающим выгоду банка от получения платы за пользование кредитом. Необоснованно длительный период времени в течении которого МТС-Банк «тянет» с обращением в суд с иском о взыскании задолженности по кредиту и неустойки за нарушение сроков возврата кредита. Несмотря на то, что банк имеет право обратиться в суд в любое время в рамках предусмотренных законом сроков исковой давности. Я обязательно донесу до суда на указанное выше обстоятельство. В дополнение к этому важно отмечу, что поскольку кредитным договором предусмотрена заметная неустойка, а банк без какой-либо видимой причины задерживает подачу иска в суд, то, скорее всего, это объясняется желанием банка взыскать не столько сумму долга, сколько огромную неустойку, получив тем самым от взыскания неустойки значительно больший доход, нежели чем было предусмотрено кредитным договором; Мое тяжелое материальное положение должника, плохое состояние здоровья, инвалидность с детства III группы, хронический диабет требующие расходы на лечение, наличие на иждивении: жены, несовершеннолетней дочери и дочери студентки. Все эти указанные обстоятельства убеждают в том, что нарушение сроков возврата кредита и просьба к руководству МТС-Банка о снижении размера неустойки обусловлены некоторыми объективными обстоятельствами, и не являются следствием моей недобросовестности и желанием «насолить» кредитору; Если МТС- банк письменно откажется снижать начисленную неустойку, либо оставит мое заявление без ответа, то я сам вынужден буду решать вопрос о снижении неустойки в суде. Сумма неустойки явно несоразмерна к сумме кредита. Возможность снижения штрафов и пеней предусмотрена законом, а именно статьей 333 Гражданского кодекса РФ. Прошу руководство ОАО «МТС-банка» произвести снижение начисленной суммы неустойки. Прошу администрацию банка рассмотреть мою претензию в 10 дневный срок и устранить нарушения. Пришлите выписку расчета штрафов, (как начислялись штрафы?) Вопрос также касается защиты прав потребителей, то в соответствии со ст. 28 Закона «О защите прав потребителей», неустойка не может превышать сумму основного долга.

Прошу руководство ОАО «МТС-банка» произвести снижение начисленной суммы неустойки. Пришлите выписку расчета штрафов, (как начислялись штрафы?) Выслать точную сумму начисленного штрафа для закрытия кредита и аннулировать безосновательный штраф

Досрочно закрыла кредит — через 10 месяцев оказалось должна 600 рублей и штраф на 8700!

В ноябре 2015 года оформила кредит на покупку телефона. Стоимость телефона 14 990 рублей. Со скидкой в чеке указана цена 13 199. В договоре сумма кредита указана 16 486,20! Дополнительно в этот день приобрела защитную пленку плюс услугу по наклейке пленки плюс еще я оказывается приобрела защиту покупки для устройств стоимостью 1628 рублей. Итого весь чек вышел на сумму 15 265 рублей. Плюс к этой сумме мне приписали 1221,20 рублей страховку. И всю эту сумму мне вписали в кредит! Под 28,6% годовых.

Ну Бог с этим! Я проплачивала кредит 5 месяцев, мой ежемесячный платеж составлял 1873 рубля, обычно я платила 2000 рублей, 50 рублей списывалось на комиссию, а остальное на погашение кредита, таким образом я ВСЕГДА ЗАКИДЫВАЛА БОЛЬШУЮ СУММУ (есть чеки с подтверждением). В шестой месяц я решила погасить кредит досрочно. Судя по моему графику платежей на 10.05.2016 года моя полная задолженность составляла 8723,38 рублей. По семейным обстоятельствам платеж мне пришлось оплатить 11.05.2016 года. В этот день я позвонила на горячую линию и попросила посчитать МОЮ ПОЛНУЮ ЗАДОЛЖЕННОСТЬ перед банком ИМЕННО НА 11.05.2016 ГОДА! Причем девушка меня предупредила, что если я в этот день не проплачу, то мне необходимо будет звонить заново и узнавать точную сумму МОЕЙ ПОЛНОЙ ЗАДОЛЖЕННОСТИ ПЕРЕД БАНКОМ!

ИТОГ: по графику задолженность 8723,38 РУБЛЕЙ. По информации от сотрудника банка О МОЕЙ ПОЛНОЙ ЗАДОЛЖЕННОСТИ ПЕРЕД БАНКОМ 8804.75 рублей. Чек на сумму 8804,75 рублей (плюс комиссия за перевод 88,05 рублей) от 11.05.2016 года имеется. В течение 10 месяцев никаких претензий от банка не поступало. И вдруг выясняется, что я ДОЛЖНА БАНКУ 600 (ШЕСТЬСОТ. ) РУБЛЕЙ! И ШТРАФ ЗА ПРОСРОЧЕННУЮ ЗА 10 МЕСЯЦЕВ ЗАДОЛЖЕННОСТЬ 8700 (ВОСЕМЬ ТЫСЯЧ СЕМЬСОТ!) РУБЛЕЙ!

Вопрос: если у меня имелась какая то задолженность, почему на момент досрочного погашения кредита, с учетом звонка оператору, никто не сообщил мне о том, что у меня якобы имеется задолженность? По графику платежей я погасила кредит полностью, с учетом просрочки на один день. Я звонила в банк, мне сказали СУММУ ПОЛНОЙ ЗАДОЛЖЕННОСТИ ПЕРЕД БАНКОМ, У МЕНЯ НЕ БЫЛО ПРИЧИН НЕ ВЕРИТЬ СОТРУДНИКУ ВАШЕГО БАНКА. Почему вы обманываете своих добросовестных клиентов, СООБЩАЯ ИМ НЕВЕРНУЮ СУММУ ПОЛНОЙ ЗАДОЛЖЕННОСТИ ПЕРЕД БАНКОМ?

Читаю здесь отзывы и диву даюсь! Люди имеют задолженности по кредитным картам, по кредитам, не платят, делают просрочки и т.д., я же ДОСРОЧНО ПОГАСИЛА КРЕДИТ НА ТЕЛЕФОН, ПРИЧЕМ С ВКЛЮЧЕННЫМИ В КРЕДИТ СТРАХОВКОЙ, ЗАЩИТНОЙ ПЛЕНКОЙ, УСЛУГОЙ ПО НАКЛЕЙКЕ ПЛЕНКЕ, УСЛУГОЙ ПО ЗАЩИТЕ ПОКУПАТЕЛЯ! Складывается впечатление что МТС-БАНК СПЕЦИАЛЬНО НЕ СООБЩАЛИ МНЕ ПРО МОЮ ЯКОБЫ ЗАДОЛЖЕННОСТЬ НА 600 РУБЛЕЙ, ЧТОБЫ ПОТОМ СТРЕБОВАТЬ С МЕНЯ 8700 РУБЛЕЙ ШТРАФОВ!

Прошу МТС-Банк разобраться в данной ситуации, которая возникла исключительно по вине ваших сотрудников, так как с моей стороны ВСЕ ПЛАТЕЖИ ОСУЩЕСТВЛЯЛИСЬ И В МОМЕНТ ДОСРОЧНОГО ПОГАШЕНИЯ БЫЛО ОБРАЩЕНИЕ В БАНК С УТОЧНЕНИЕМ ПОЛНОЙ СУММЫ ЗАДОЛЖЕННОСТИ (имеется несколько свидетелей данного звонка, могу затребовать распечатку). Снять с меня неправомерно наложенный штраф за якобы просроченную мною задолженность. Сумму задолженности готова оплатить, раз уж ваш сотрудник ошибся и неверно указал СУММУ ПОЛНОЙ МОЕЙ ЗАДОЛЖЕННОСТИ ПЕРЕД БАНКОМ!

Я просто перевел деньги, а банк взял пени 2 рубля

Я пополнил карту одного банка на 20 000 Р , а через какое-то время получил сообщение, что баланс пополнился только на 19 998 Р . 2 Р — штраф, который банк взял за превышение лимита перевода. В интернет-банке эта транзакция датирована более поздним сроком, а не днем перевода.

Я позвонил в службу поддержки, где вежливый молодой человек подсказал, что еще неделю назад я пополнил карту на 2000 Р — и тут же перевел их в интернет-банке с карты на другой свой счет. И хотя в интерфейсе интернет-банка деньги отобразились сразу, на самом деле начисление произошло только на следующий день. Поэтому с меня взяли пеню в размере 0,1% в день за использование средств, которых у меня на карте еще не было.

Со слов поддержки, все это соответствует закону о банковском деле. А по-моему, это прямой обман. Если деньги еще не пришли на карту, не показывайте их мне и уж тем более не давайте совершать с ними какие-либо операции. А то получается, что цель банка — собрать с меня побольше этих самых штрафов.

На мою просьбу поставить мне запрет на использование средств, которых еще нет на карте, я получил отказ.

Нормальна ли такая ситуация или все-таки банк нарушает закон? Хорошо, что этот урок произошел с маленькой суммой, но ведь, если я буду оперировать внушительными суммами, банк может в своих интересах переводить их по три банковских дня и больше, параллельно собирая с меня пени.

С уважением, Дмитрий.

Дмитрий, если коротко: вы пополнили одну из своих карт, увидели смс о зачислении средств и тут же их потратили. На самом деле денег на вашем счете еще не было. Объясняю, почему так бывает.

Почему банк показал деньги

Хотя перевод по номеру карты происходит моментально, по факту зачисление средств на счет происходит не сразу.

При переводе с карты на карту платежная система сообщает банку-получателю, что человек хочет перевести деньги со счета А на счет В. Банк доверяет платежной системе и показывает деньги на счете В. При этом сами средства могли еще не поступить в банк.

Это делается, чтобы получатель перевода смог как можно быстрее воспользоваться деньгами. Если бы банки каждый раз ждали фактического зачисления средств, переводы с карты на карту шли бы дольше.

За что банк взял пеню

Банк начислил пеню за то, что у вас по счету возник технический овердрафт. Мы о нем уже подробно рассказывали.

Если после обработки операции на счете клиента недостаточно личных средств, банк предоставляет недостающую сумму. Если клиент не подключал себе разрешенный овердрафт, этот долг по дебетовому счету называется техническим овердрафтом. По закону считается, что это кредит. За пользование кредитными средствами банк может взимать комиссию в соответствии с договором. При этом, некоторые банки не начисляют никаких пени за технический овердрафт. Зависит от политики банка.

Когда вы перевели средства с одной карты на другую и тут же их потратили, фактически вы тратили деньги банка. Как только вы снова пополнили счет, банк списал комиссию за пользование своими средствами.

Как избежать комиссий

Контролируйте остаток на счете. Даже если у вас подключена услуга оповещения об операциях, проверяйте остаток через личный кабинет. Это особенно важно, если вы планируете совершить расходную операцию в валюте или на всю сумму остатка.

Проверяйте статус платежа в мобильном банке. После пополнения счета проверьте статус операции. Если сумма фактически еще не зачислена, напротив операции будет такая запись:

В мобильном банке это будет выглядеть так:

Оставляйте небольшую сумму на счете. Если у вас не подключен разрешенный овердрафт, плата за использование средств банка составляет не более 1% от использованной суммы. Чтобы обезопасить себя, храните на карте хотя бы 500 рублей. Некоторые банки предоставляют разрешенный овердрафт на небольшие суммы без какой-либо платы.

Отключите операции сверх лимита. Некоторые банки могут установить по счету специальную блокировку, которая не даст пользоваться средствами сверх лимита. Уточняйте у своего банка, есть ли такая возможность.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.