Возвращаем деньги за страховку от Сбербанка: шаг за шагом

Российские банки зарабатывают не столько на процентах, сколько на том, что смогут «продать» клиенту, и страховка – самое дорогое из этого. Ее могут называть «финансовой защитой», могут утверждать, что она обязательна и влияет на одобрение кредита. Это не так – от страховки можно (а часто и нужно) отказываться. В том числе и после того, как кредит с включенной в него страховкой уже оформлен.

Чем отличается страховка по кредиту?

Услуга страхования жизни и здоровья заемщика по кредиту всегда добровольная и обычно оформляется вместе с кредитным договором (кроме ипотеки, где полис нужно оформлять отдельно каждый год). Страховка в теории позволяет заемщику избежать проблем с выплатой кредита при наступлении непредвиденных событий, связанных с его жизнью и здоровьем.

Если наступает страховой случай, платить по кредиту будет страховая компания. Страховые случаи зависят от приобретаемого полиса и поэтому включают в себя:

- смерть в результате несчастного случая или болезни;

- инвалидность I и II группы, приобретенные в результате несчастного случая или болезни;

- временная потеря трудоспособности;

- увольнение заемщика по независящим от него причинам (сокращение численности штата, ликвидация компании и т.д.).

Как правило, при оформлении потребительского кредита заемщику навязывают страхование жизни и здоровья. Банки пользуются юридической неграмотностью и растерянностью клиентов и просто «продают» страховку вместе с кредитом. Но как показывает практика, перечисленные выше страховые случаи наступают крайне редко, поэтому заемщик просто-напросто тратит деньги на приобретение полиса страхования, а стоит он весьма недешево.

Каждый банк сотрудничает с какой-то одной страховой компанией. Что касается Сбербанка, то страхование осуществляет дочерняя компания Сбербанк Страхование.

Какие существуют виды страховых продуктов

Всего выделяют два вида страхования – это добровольное и обязательное:

- Добровольное страхование включает в себя страхование жизни и риски потери работы. Страхование жизни и здоровья является самым популярным видом страхования при оформлении потребительского кредита. Если наступит страховой случай, платить по кредиту будет страховая компания, но если заемщик решил сэкономить и приобрел кредит без страхования, то, например, в случае смерти заёмщика, по кредиту будут платить его наследники.

Чаще всего, банки идут на хитрости, и предлагают более выгодные условия по кредиту, если заёмщик приобретает полис страхования. Как правило, ставка становится ниже на 1-5%.

Страхование жизни и здоровья заёмщика – добровольное.

Можно ли вернуть деньги за страховку?

На самом деле, если услуга клиенту была навязана, от нее можно отказаться. Сделать это можно несколькими способами, о которых пойдет речь ниже.

Возврат суммы за страховку в период охлаждения

После заключения кредитного договора со страховкой у клиента есть 14 дней на то, чтобы отказаться от участия в программе страхования. Это время называется «периодом охлаждения». В течение первых двух недель заёмщик может легко и быстро вернуть деньги за навязанную услугу.

Вернуть деньги в первые 14 дней проще, чем по истечении периода охлаждения:

- Написать заявление на возврат уплаченной за страховку суммы. Единого бланка нет, лучше всего обратиться в страховую компанию и написать заявление у них.

- Заявление следует передать страховщику лично или отправить заказным письмом на адрес компании. Заявление составляется в двух экземплярах.

- На одном из экземпляров сотрудник компании ставит отметку о приеме заявления.

К заявлению дополнительно прикладывается паспорт заемщика и застрахованного лица, сам договор страхования, чек, который подтвердит факт уплаты страховой премии, а также реквизиты счета, куда нужно вернуть деньги.

Согласно законодательству деньги должны быть возвращены страхователю в течение 10 дней после того, как страховая получила все необходимые документы.

По истечении двух недельного срока

Если 14 дней истекли, то вернуть деньги будет сложнее. Возможно, придется обращаться к юристу. Если услуга по страховке включена в ежемесячный платеж, отказаться от навязанной опции будет легче. Некоторые страховые компании предусматривают возможность частичного возврата средств, если страховой случай становится уже неактуальным. Если вдруг клиент уже умер, а причина смерти не входит в перечень установленных договором страховых случаев.

Таким образом, можно написать в страховую компанию и приложить ряд документов:

- копию паспорта человека, оформившего кредит, или же свидетельство о его смерти, если клиент ушел из жизни;

- справку или свидетельство , подтверждающие, что причина смерти не является страховым случаем.

Также страхования компания может дополнительно еще запросить некоторые документы. Когда компания получит все необходимые документы, сумма пересчитывается, и ее возвращают в срок не позднее 15 дней.

Как вернуть сумму при досрочном погашении

Финансовая защита по кредиту приобретается на весь период, на который оформляется кредит. В случае досрочного погашения кредита, страховка продолжает действовать и при наступлении страхового случая заёмщик может ей воспользоваться. Если заемщик желает вернуть потраченные средства на страховку, то сумма рассчитывается по следующей схеме:

Например, кредит был заключен на 36 месяцев, а стоимость страхования составила за это время 20 000 руб. Застрахованный погасил кредит за 18 мес., то есть, получается, что он может вернуть деньги в размере 10 000 рублей.

Для этого заёмщику необходимо получить справку о досрочном погашении ссуды и написать заявление в СК.

Если же кредитный договор был оформлен, например, на 30 месяцев, а страхование только годовое и оформлено на 36 месяцев, то после погашения кредита заёмщик может вернуть сумму страховой премии за 6 месяцев.

Банки и страховые компании не хотят терять деньги, поэтому будут стараться всеми силами навязать страховку. Однако не стоит забывать, что страхование добровольное, поэтому при желании от него можно всегда отказаться.

Главное – знать свои права и алгоритм действий. Даже если придется обращаться в суд, не стоит этого бояться. Как показывает судебная практика, часто суд выносит решение не в пользу страховой компании.

Часто задаваемые вопросы

Да. Текст полиса обязательно должен быть заполнен Страхователем, чьи карты будут застрахованы.

Что делать, если я при заполнении полиса оферты допустил ошибку в ФИО или адресе объекта страхования?

Если в полисе-оферта при заполнении была допущена ошибка в ФИО Страхователя (не совсем другое ФИО/адрес, а действительно очевидная ошибка), то вам необходимо уведомить об этом страховая компания с помощью заявления («в связи с допущенной ошибкой в полисе, прошу считать верным. »). Заявление необходимо направить по адресу: г. Москва, ул. Павловская. д. 7 115093

Надо ли подписывать полис плательщику

Полис не требует подписи Страхователя.

Надо ли какие-то документы относить в страховую компанию после покупки полиса?

Нет, этого делать не нужно.

Можно ли расторгнуть договор страхования и вернуть страховую премию?

Вы можете расторгнуть договор страхования.

- Возврат 100% премии возможен при подаче документов о расторжении в течение первых 14 календарных дней. в случае, если прекратилась вероятность наступления страхового риска (возврат производится пропорционально сроку, оставшемуся до конца срока действия договора страхования. При одностороннем отказе от договора страхования после истечения 14 календарных дней с момента вступления полиса в силу, но при этом возврат страховой премии не производится

Как расторгнуть договор страхования?

В течении 14 календарных дней Вам необходимо посетить офис Сбербанка и заполнить типовой бланк Заявления о расторжении договора страхования. В Заявлении необходимо будет указать банковские реквизиты счёта (лицевой счёт получателя и БИК банка), на который поступит сумма возврата страховой премии. При себе также необходимо иметь:

- паспорт гражданина РФ коробку со страховой документацией чек об оплате страховой премии.

Как 2-й вариант: Для расторжения договора страхования В течении 14 календарных дней Вам необходимо направить в страховую компанию письмо с Заявлением о расторжении. Адрес для направления Заявления:

ул. Павловская д. 7, г. Москва, 115093 (документы те-же, что и при подаче через отделение банка)

В Заявлении необходимо указать:

- ФИО Заявителя; паспортные данные Заявителя; контактные данные Заявителя (телефон и/или адрес эл. почты); номер договора страхования и дата его оформления; банковские реквизиты (лицевой счёт получателя и БИК банка) на которые страховая компания может перевести денежные средства страховой премии.

Обязательно укажите их, иначе страховая компания не сможет вернуть Вам средства страховой премии.

К Заявлению приложите копию паспорта и копию, документ подтверждающего оплату полиса

Срок возврата денежных средств — не более 7 рабочих дней с даты поступления Заявления в страховую компанию.

Можно ли расторгнуть договор страхования? (Я решил, что он мне больше не нужен/больше не пользуюсь картой и т.п.)

Да, страховой полис подлежит расторжению, но возврат страховой премии полагается в случае обращения в течении 14 календарных дней (до тех пор, пока полис не вступил в силу). Т.е. при подаче заявления после начала срока действия полиса (начиная с 15-го кал. дня даты оплаты страх. премии) возможно расторжение без возврата страховой премии. (в этом случае сообщаем о нецелесообразности расторжения.)

При расторжении я могу дать банковский реквизиты любого счёта?

Да, Вы можете предоставить реквизиты любого счёта/ банковской карты любого Банка или сбер. книжки

Что будет, если я потерял квитанцию об оплате?

Операция по оплате привязана к ФИО плательщика и номеру полиса. Нужно обратиться в отделение ПАО Сбербанк где была произведена оплата страховой премии для получения выписки о транзакции.

Так-же вы можете запросить в СБОЛ (Сбербанк Онлайн) выписку по счету. Она содержит информацию, за оплату какой услуги списаны денежные средства.

Я потерял/утратил страховой полис, что мне делать?

Вам необходимо направить письмо на электронную почту ks@sberins.ru. В письмо необходимо вложить заявление на имя ООО СК «Сбербанк страхование» за Вашей рукописной подписью и датой написания с просьбой восстановить утраченный полис. Заявление должно содержать максимальную информацию, которой Вы обладаете об утраченном страховом полисе (номер, дата покупки), а также почтовый адрес для отправки дубликата.

На какой территории застраховано имущество?

Полис действует на территории РФ.

Могу я произвести оплату за полис (договор страхования) в рассрочку?

Нет, рассрочка по оплате страховой премии не предусмотрена.

Что будет, если премию заплачу я, а страхователем напишу другого человека или я могу оплатить коробку, а данные в Полис вписать другого человека.

По условиям страхования Страхователем должен являться плательщик страховой премии.

У меня есть в договоре франшиза?

Нет, в рамках продукта франшиза не предусмотрена

Можно застраховать имущество на срок менее года?

Полис действует только в течении 12 месяцев.

Будет ли застрахована моя зарплатная карта?

Если карта выпущена в ПАО Сбербанк, то она будет застрахована.

У меня есть студенческая банковская карта, которая также является дебетовой. Будет ли она застрахована?

Если она выпущена в ПАО Сбербанк, то она будет застрахована.

Моя карта является дополнительной картой, а держателем основной мой папа (любой другой человек). Будут застрахованы деньги только на моей карте? Или карта основного держателя и все карты, выпущенные в дополнение к ней, также будут застрахованы?

Денежные средства на дополнительных банковских картах застрахованы в привязке к счету держателя основной банковский карты. Поскольку держателем счета является другой человек, деньги на доп. карте могут быть застрахованы им самим. Поэтому банковские карты выпущенные в ПАО Сбербанк на имя Страхователя, но привязанные к счёту другого человека, застрахованными не являются.

Я являюсь держателем основной банковской карты. К моей карте была выпущена дополнительная карта, которой пользуется моя девушка (кто угодно). Будет ли она застрахована?

Поскольку дополнительная карта имеет привязку в счету открытому на ваше имя, то да она также будет являться застрахованной.

Уменьшится ли страховая сумма, на которую застрахованы карты после получения выплаты по моему обращению?

Да, страховая сумма уменьшается на величину выплаты. При этом страховая сумма считается уменьшенной с даты выплаты страхового возмещения.

Я купил полис, кого необходимо указать в поле Страхователь?

В качестве Страхователя следует указать свое ФИО.

Сколько раз я могу обратиться в страховую компанию?

Вы можете обращаться в страховую компанию неограниченное количество раз в течение срока действия договора страхования. При этом, выплата страхового возмещения может быть произведена не более, чем по трем событиям в случае несанкционированного снятия денежных средств и Хищения у Держателя Банковской карты наличных денежных средств. По риску «Утрата банковской карты» установлен лимит 500 рублей на 1 страховой случай. Все выплаты производятся в пределах страховой суммы, предусмотренной Вашим Полисом страхования.

В каких случаях я могу обратиться в страховую компанию?

Вам необходимо обратиться в страховую компанию в случае утраты карты вследствие хищения, различных механических повреждений или размагничивания, а также в случае утраты из-за неисправной работы банкомата, в случае несанкционированного снятия денежных средств с карты, снятия средств третьими лицами.

Что нужно предпринять, если что-то случится с картой?

При хищении банковской карты Вам необходимо немедленно позвонить в Банк для блокировки карты и заявить о произошедшем в компетентные органы (ОВД) и позвонить в страховую компанию. Более подробно необходимые действия описаны в Памятке по действиям при наступлении страхового случая. С ней Вы можете ознакомиться на сайте страховой компании.

Могу я застраховать кредитную карту?

Да, на страхование принимаются как дебетовые (расчётные), так и кредитные карты

Для каждой карты нужен отдельный договор страхования?

Страховое покрытие распространяется на все карты, выпущенные в ПАО Сбербанк на имя Страхователя, а также дополнительные карты, выпущенные Банком к основной Банковской карте на имя самого Страхователя. Карты застрахованы от всех актуальных рисков — утрата, незаконное списание ден. средств, грабеж и разбой.

Что делать, если карта прекратила своё действие, а страховка на неё ещё действует?

Если по договору страхования застрахована одна карта, то полис прекращает свое действие. В этом случае вы можете осуществить возврат часть страховой премии пропорционально времени, в течение которого действовал договор. Если застрахована не одна карта, то договор страхования продолжает свое действие в отношении действующих банковских карт, выпущенные на имя Страхователя в ПАО Сбербанк.

Как долго рассматривается моё обращение о страховом событии? Когда я получу выплату?

В течение 10 рабочих дней после получения от Вас всех необходимых документов, подтверждающих факт наступления страхового случая, причину и размер убытка, подписывается страховой акт. Страховая выплата производится в течение 5 рабочих дней после подписания Акта о страховом случае.

Что делать, если карта нашлась (вернули)?

Вам необходимо позвонить нам и сообщить об обнаружении карты.

Если мне откажут в выплате, как я узнаю об этом?

В течении 7 раб. дней с момента принятия страховой компанией решения об отказе в выплате, Вам будет направлено по почте письмо с обоснованием причин отказа. Если страховая компания располагает адресом Вашей электронной почты, дополнительно будет направлено сообщение на этот адрес.

Можно ли страховую программу оформить нерезиденту (иностранному гражданину)?

Иностранный гражданин может являться Страхователем.

Является ли страховым событием утрата наличных денежных средств в результате кражи (не грабеж, не разбой) в течении 2-х часов с момента получения из банкомата?

Например: украден/утерян кошелек со снятыми наличными в метро

Нет, такое событие не покрывается данным страховым полисом.

Если позвонили мошенники, представились сотрудником банка, попросили подойти к банкомату, набрать пин-код и провести еще какие-то действия, что привело к переводу денег мошенникам. Данный случай будет являться страховым в рамках продукта «Защита денег»?

Событие не может быть рассмотрено как страховой случай, т.к. Клиент добровольно совершил действия по перечислению денежных средств.

Если позвонили мошенники, представились сотрудником банка и попросили продиктовать данные карты и пин-код, что привело к возможности совершения мошеннических действий третьими лицами. Данный случай будет являться как страховой?

Событие не может быть рассмотрено как страховой случай, поскольку Вы добровольно сообщили конфиденциальные данные о Вашей БК.

Если произойдет мошенническое действие в системе Сбербанк онлайн и деньги спишутся со вклада. Будет ли действовать защита?

Страхование по продукту «Защита денег» распространяется только на средства на банковской карте. В случае, если к вкладу открыта дебетовая карта, через которую, например, Вы пополняете свой вклад, и денежные средства будут списаны мошенническим путем именно с этой банковской карты, то событие может на основании комплекта документов быть рассмотрено, как страховое.

Что мне делать, если заграницей наступило страховое событие — куда обращаться?

На страховом полисе указаны международные телефоны, по которым необходимо обращаться в случае наступления страхового события. Оператор, на вашем родном языке, окажет полную консультацию.

Страховые услуги в рамках Программы «Защита денег» оказывает ООО СК «Сбербанк страхование» (лицензия СИ № 4331 от 05.08.2015 г., адрес: Россия, 115093, г. Москва, ул. Павловская, д. 7, этаж 4 )

Как вернуть страховку по кредиту в Сбербанке в 2021 году? 3 случая и пошаговая инструкция

Сбербанк, в отличие от ряда других финансовых учреждений, не навязывает страховые услуги – отказаться от покупки полиса удастся еще перед подписанием договора, на этапе подачи заявки. Такой отказ не повлияет на вероятность одобрения и выдачи средств. Если же клиент поддался уговорам менеджера либо не понимал, какие документы подписывает в банке, а о наличии страховки узнал позднее при тщательном ознакомлении с бумагами – не проблема, закон предусматривает возможность возврата средств и отказа от навязанной услуги.

Сбербанк, в отличие от ряда других финансовых учреждений, не навязывает страховые услуги – отказаться от покупки полиса удастся еще перед подписанием договора, на этапе подачи заявки. Такой отказ не повлияет на вероятность одобрения и выдачи средств. Если же клиент поддался уговорам менеджера либо не понимал, какие документы подписывает в банке, а о наличии страховки узнал позднее при тщательном ознакомлении с бумагами – не проблема, закон предусматривает возможность возврата средств и отказа от навязанной услуги.

Содержание:

Для чего нужна страховка по кредиту?

Страховой полис, так рекламируемый менеджерами банка, действительно, может быть полезен при возникновении форс-мажора. Страховщик возьмет на себя обязательство погасить долг в Сбербанке, если заемщик:

- лишится жизни;

- будет временно нетрудоспособен из-за болезни;

- потеряет работу;

- по иным независящим от него причинам не сможет выплачивать долг.

Перечень страхуемых рисков указан в договоре – выплата компенсации положена только в том случае, если наступившее негативное событие содержится в перечне условий. Также предусмотрен и список исключений, когда страховая защита не будет действовать, сюда относится увольнение по собственному желанию или за дисциплинарный проступок, а также сведение счетов с жизнью.

Отказ от страхования жизни и здоровья при оформлении кредита

Самый простой способ отказа от финансовой защиты – сделать это еще на этапе подачи заявки. Если заполнение анкеты происходит через Сбербанк Онлайн, следуйте инструкции:

- Перейдите в раздел «Кредиты» и нажмите «Взять кредит».

- Задайте желаемые условия – сумму и срок выплат.

- Убедитесь, что флажок участия в страховой программе переведен в неактивное положение (выкл.).

- Снимите галочки с пунктов «Защита жизни и здоровья», «Защита от потери работы».

- Завершите подачу анкеты и ожидайте принятия решения.

При заполнении документов на кредит в отделении банка достаточно сообщить менеджеру о нежелании оформлять полис – внимательно следите, какие документы подписываете, чтобы услуга не была навязана.

При заполнении документов на кредит в отделении банка достаточно сообщить менеджеру о нежелании оформлять полис – внимательно следите, какие документы подписываете, чтобы услуга не была навязана.

Как отказаться от страховки после заключения договора со Сбербанком?

Если полис все же был приобретен, но держатель хочет вернуть средства за его покупку, необходимо действовать незамедлительно, чтобы не пропустить «период охлаждения» , а это 14 дней. Выполните ряд шагов:

- Скачайте на сайте страховой компании типовой бланк заявления о расторжении договора.

- Заполните необходимые поля – обязательно укажите реквизиты для зачисления средств.

- Отправьте заявление страховщику – заказным письмом с уведомлением на юридический адрес организации. Приложите копию паспорта и страховой договор.

- Ожидайте возврата средств – деньги поступят в течение 7 дней с момента получения письма.

- Если страховщик затягивает сроки, позвоните по телефону горячей линии или направьте электронное письмо с требованием разъяснить причины.

Даже если страховая компания получит письмо по истечении 14-суток, возврат премии будет осуществлен в полном объеме – датой подачи заявки считается день, когда заявление было отправлено из отделения почтовой связи клиента.

Можно ли вернуть средства за страховку при досрочном погашении кредита?

При пропуске 14-дневного срока расторгнуть договор можно, но страховая компания не вернет уплаченную премию – такие действия нецелесообразны для клиента. Единственная возможность получить возврат предусмотрена при досрочном погашении кредита, тогда компенсация предоставляется по схеме:

- Клиент обращается с заявлением в страховую компанию.

- Прикладывает справку из банка о досрочном погашении займа.

- Страховщик производит расчеты.

- Выплачивается компенсация не за весь период, а только за его часть, когда долг был полностью погашен.

Отказаться от покупки полиса можно в любой момент, но вернуть страховку по кредиту в Сбербанке удастся лишь в том случае, если заявление подано в «период охлаждения» (в течение 14 суток с момента подписания договора). Отказ возможен для услуги индивидуального страхования заемщика, при этом возврат за покупку полиса для закладываемого имущества невозможен – здесь защита является обязательной. От навязываемых добровольных услуг рекомендуется отказаться еще на этапе оформления заявки – санкций от банка при этом не последует, вопреки заверениям менеджеров.

Подстава от Сбера: как банк отомстил клиенту за расторжение договора

Сейчас страховка жизни есть у многих россиян — кто-то приобрёл её сам, беспокоясь о себе и родственниках, кому-то навязали в банке при выдаче кредита. Но мало кто знает, как опасно расторгать этот договор и какие неожиданные опасности могут возникнуть.

Фото © ТАСС / «Ведомости» / Максим Стулов

Фото © ТАСС / «Ведомости» / Максим Стулов

» />

Фото © ТАСС / «Ведомости» / Максим Стулов

За последние годы понятие «страхование жизни» приобрело более широкое применение, чем обычный страховой продукт. Страховку часто предлагают банки, иногда делая это обязательным условием для получения адекватной ставки по кредиту. И, несмотря на то что Центробанк, который надзирает за банками и страховыми компаниями, периодически заявляет о праве клиентов отказаться от страхования, на деле сделать это не так просто. А в некоторых случаях страховая компания после отказа от её услуг может отомстить своему клиенту: вдруг выяснится, что он… обязан заплатить государству налоги за несуществующий доход.

Фото © ТАСС / «Ведомости» / Максим Стулов

Так случилось с москвичом Михаилом. Несколько лет назад он соблазнился на предложение операционистки Сбера купить страховку «Подушка безопасности». Мол, такой замечательный продукт: платишь взносы, а в случае форс-мажора (тяжёлая болезнь или инвалидность) банк (вернее, его страхования компания) выплатит крупную сумму — сразу несколько его годовых доходов. Но на пике эпидемии он, как и многие россияне, решил свою «подушку безопасности» иметь на руках наличными, а не в качестве обещаний операционистки.

И забрал свои вклады из банка, а также обратился с вопросом, как расторгнуть договор страхования, ведь в период кризиса вложенные в страховку средства могут понадобиться для чего-то другого. В отделении Сбера ему объяснили, что расторгнуть договор очень просто: согласно условиям программы, никаких документов оформлять не потребуется. Михаилу достаточно прекратить внесение страховых взносов, и через месяц все отношения между ним и СК «Сбербанк страхование жизни» прекратятся. Сбер просто забирает все ранее внесённые платежи и больше ничего ему не должен.

Хакеры не нужны: как в Сбере воровали персональные данные на продажу

Мужчина так и сделал и через несколько дней вообще забыл о том, что был застрахован. Вспомнить об этом пришлось в марте 2021 года, когда на сайте ФНС в своём личном кабинете Михаил обнаружил информацию о якобы полученном им доходе от СК «Сбербанк страхование жизни» на сумму 94 920 рублей, что составляет ровно тот объём платежей, который он в своё время внёс по страховому договору и фактически подарил Сберу. При этом налоговики (само собой) автоматически предложили Михаилу заплатить 13% (то есть 12 340 руб.) налога на этот самый «доход».

Москвич обратился в налоговую: мол, ребята, никакого дохода не получал, а, наоборот, платил взносы страховой компании Сбера, но теперь договор расторгнут. На это инспекторы показали Михаилу декларацию по форме 2НДФЛ, поступившую из СК «Сбербанк страхование жизни», в которой сумма, которую он внёс, была аккуратно указана в графе «Доход». «Есть доход — положен налог», — заключили налоговики, посоветовав разобраться со страховой и банком.

После нескольких дней общения по телефону и лично в офисе Сбера страховщики Михаилу сообщили, что основным преимуществом его страховой программы была возможность возврата уплаченного налога на доходы физических лиц (НДФЛ) через механизм налогового вычета. А так как Михаил после окончания оплат по своему договору не представил в страховую компанию справку из налоговых органов о том, что он не пользовался этим вычетом, компания решила передать информацию о совершённых им взносах налоговикам, и всё это исключительно для того, чтобы ему было удобнее уплатить налоги. Правда, почему в переданной ФНС информации страховые взносы москвича были указаны как доход, страховщики пояснить так и не смогли.

Михаил снова обратился в налоговую, где получил справку о том, что вычетом он не пользовался, — документ он предоставил страховщикам, которые пообещали при случае направить ФНС уточнённую декларацию и после этого, скорее всего, требование к москвичу заплатить (!) за расторгнутый договор, но это не ранее 30 дней.

— В ситуации Михаила может оказаться каждый, — считает старший юрист компании «Европейский дом права» Залимхан Магомедов. — Дело в том, что для банковских сотрудников, которые предлагают продукты своих кэптивных страховых компаний, факт расторжения клиентом договора — это минус к их показателям, что может сказаться на премировании. Является ли история Михаила видом некой изощрённой мести сотрудников Сбера за то, что тот решил расторгнуть договор, я не знаю. Но мне кажется, что если Сбер действительно беспокоится «об удобстве своих клиентов», то его сотрудник мог предупредить о том, что человеку после расторжения понадобится справка из налоговой о том, что он не пользовался вычетом. Хотя по большому счёту я не вижу объективных причин и внятных объяснений, для чего страховая передавала информацию о взносах Михаила налоговикам.

Фото © ТАСС / Антон Новодережкин

Действительно, этот случай вызывает больше вопросов, чем ответов. Ведь на самом деле в п. 4.6 правил по страховому продукту «Подушка безопасности», которые действовали на момент заключения Михаилом его страхового договора, предусматривается возможность расторжения через неоплату очередного страхового взноса, а вот о том, что застрахованный до или после расторжения договора должен предоставить страховой компании какие-либо документы из ФНС, ни в этих «правилах», ни в договоре страхования Михаила не сказано.

Но, как в приватном разговоре пояснили москвичу сами сотрудники Сбера, на их взгляд, всё логично: право на налоговый вычет было, а если им не воспользовались, то нужна всего лишь справка из налоговой.

— Я считаю, что в случае Михаила есть очевидная недоработка Сбера, — комментирует ситуацию адвокат Межрегиональной коллегии Москвы Дмитрий Шагин. — Требование о том, что страховая компания при выплате физлицу денежных (выкупных) сумм обязана удержать сумму налога, исчисленную с дохода, равного страховым взносам, уплаченным гражданином по договору, за каждый календарный год, в котором он имел право на получение соцвычета, присутствует в письме Минфина РФ от 27.02.2015 № 03-04-06/10145, в этом же документе упоминается та самая справка, которую сотрудники Сберстрахования потребовали у Михаила. Однако очевидно, что гражданин, заключивший договор страхования, не обязан знать содержание писем, которые поясняют порядок налогоисчисления, а вот страховая компания Сбера обязана организовать продажу своих продуктов так, чтобы у клиента не возникало никаких затруднений с реализацией своих прав. Ведь право расторгнуть договор страхования закреплено в статье 958 Гражданского кодекса РФ.

Как отказаться от страховки Сбербанк онлайн: пошаговая инструкция 2021 года

Если раньше заемщику чтобы получить кредит необходимо было обратиться в отделение Сбербанка, то на данный момент оформить займ можно не выходя из дома в личном кабинете Сбербанк Онлайн. При оформлении таких кредитов Банк часто в автоматическом порядке подключает заемщиков к коллективной программе страхования.

В этой статье разберем на примере:

- алгоритм отказа от страховки (при условии, что нет никаких документов на руках);

- как составляется заявление в Сбербанк;

- как правильно подать заявление, чтобы вернуть деньги.

Изучение информации по кредиту в Сбербанке Онлайн

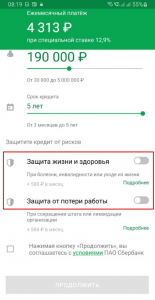

При оформлении кредита заемщик сам может выбрать индивидуальные условия в личном кабинете: сумму кредита и срок.

В нашем примере был взят кредит на 5 лет, общая сумма составила 285 341,31 руб., процентная ставка 15,9% годовых.

Для подтверждения получения кредита заемщику пришло СМС-уведомление с паролем и расшифровкой.

В расшифровке было указан:

- полная стоимость кредита — 285 341, 13 руб.;

- процентная ставка — 15,9% годовых;

- также в сумму кредита включена программа защиты жизни, здоровья и от недобровольной потери работы в размере 51 361, 40 руб.

Стоимость страховки по вышеописанному кредиту составила 51 361,40 руб. Данная сумма была списана за счет кредитных денег со счета заемщика.

Таким образом, при оформлении кредита Онлайн в Сбербанке, обратите внимание на сумму кредита и СМС-уведомление, если сумма кредита значительно больше той, которую Вы запрашиваете, возможно в Ваш кредит была включена страховка.

Анализ условий кредитования в СК Сбербанк Страхование

Итак, чтобы расторгнуть договор страхования, необходимо выяснить:

- какую страховку Вам продали;

Обычно Сбербанк подключает к программе страхования заемщиков, соответственно продает коллективную страховку.

- какие условия подачи заявления на отказ от страховки в Сбербанк при оформлении кредита онлайн;

- сроки возврата денег за нее;

- какие нужны документы;

- способы подачи заявления.

Все условия страхования можно посмотреть на официальном сайте Сбербанка.

Далее выбираем нужную программу страхования, но какую бы Вы не выбрали ряд важных условий у всех программ одинаковый.

1. Страховщик и страхователь

При изучении «Условий участия в программе страхования», выяснено, в договоре страхования есть две стороны:

- Страховщик — ООО СК «Сбербанк страхование жизни»;

- Страхователь — ПАО Сбербанк.

Заемщик является лишь застрахованным лицом.

Следовательно, страховка коллективная и подавать заявление необходимо в Банк.

2. Как подать заявление и сроки

Согласно п. 4.1 Условий страхования Сбербанка, заемщик должен предоставить в подразделение Банка предоставить заявление об отказе от страховки в письменном виде.

Банк не принимает заявления отправленные по почте или с использованием других каналов связи.

Согласно ч. 2.5 ст. 7 ФЗ N 353 «О потребительском кредите (займе)», если заемщик обращается с соответствующим заявлением в Банк в течение 14-ти календарных дней, то страховая премия (страховка) должна быть возвращена заемщику в полном объеме.

В законе не установлен способ подачи заявления заемщиком, поэтому если у Вас есть возможность обратиться в подразделение, где выдавался кредит обратиться очно рекомендуем так и сделать.

Адрес подразделения был указан при оформлении кредита.

Однако может возникнуть ситуация, что заемщик, не имеет возможности приехать в отделение Банка по разным причинам, тогда отправляем три заявления:

- в ПАО Сбербанк (на юридический адрес);

- в ООО «Сбербанк страхование жизни»

- в подразделение, в котором был выдан кредит (адрес смотрим в личном кабинете Сбербанка).

В соответствии с п. 4.1.1 Условий страхования, срок подачи заявления составляет 14-ть календарных дней (период охлаждения), по истечении этого срока в возврате денег будет отказано.

В соответствии с п. 4.3. Условий страхования, денежные средства возвращаются в полном объеме только если заемщик обратился с заявлением в течение 14-ти календарных дней.

3. Какие нужны документы

При оформлении кредита онлайн у заемщика часто нет документов не в каком виде, поэтому при подаче заявления достаточно будет сделать копию паспорта: главный разворот и разворот с пропиской.

Заявление на возврат страховки Сбербанк Онлайн: пример заполнения + бланк

В Условиях Банк подробно указывает какая информация должна обязательно присутствовать в заявлении на отказ от участия в программе страхования.

Заявление должно содержать следующую информацию:

- ФИО клиента, получившего кредит и оформившего страховой полис

- его паспортные данные

- подразделение Банка, указанное в заявлении на участие в программе страхования (т.е. подразделение Сбербанка, где оформлялся кредит);

- подпись заемщика с расшифровкой;

- дата подписания отказа от страховки.

1. Заявление пишется на адрес Страхователя: 117997, г. Москва, ул. Вавилова, д. 19 ПАО Сбербанк. Также в шапку заявления необходимо внести адрес подразделения Банка, где взят кредит.

Если Вы не можете обратиться в отделение Банка лично, тогда пишем три заявления по следующим адресам (меняем в шапке):

- ПАО Сбербанк, 117997, г. Москва, ул. Вавилова, д. 19;

- ООО СК «Сбербанк страхование жизни», 121170, г. Москва, ул. Поклонная, д. 3, корпус 1 ООО СК «Сбербанк страхование жизни»;

- ПАО Сбербанк, Подразделение: 654000, г. Новокузнецк, ул. Кирова, д. 103 (см. в личном кабинете Сбербанк Онлайн).

2. Далее указываем данные заемщика полностью.

3. Указываем дату оформления кредита, ФИО заемщика полностью, сумму кредита, срок и процентную ставку.

4. Указываем адрес подразделения из личного кабинета Сбербанка Онлайн.

5. Указываем дату подключения к страховке.

6. Пишем стоимость страховки (плату за участие) сумма должна быть написана цифрами и прописью во избежание ошибок.

Ниже идут основания, при которых заемщик может получить деньги за страховку в полном объеме.