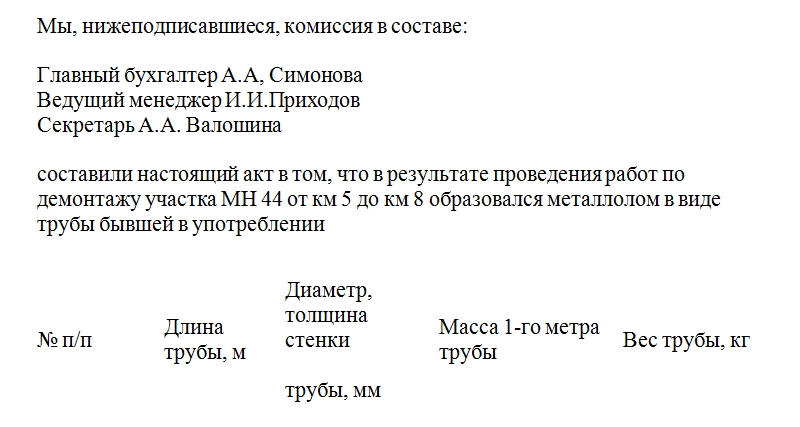

Акт оприходования металлолома

Акт оприходования металлолома, представленный чуть ниже, является важным первичным документом. Он пригодится в случае, если необходимо оприходовать металлические отходы производства либо другой вид металлолома.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Основания

Важно уяснить, что любое количество металлолома необходимо оприходовать, если имущество (списываемое, демонтируемое) числилось как основные средства, независимо от массы получаемого металла за единицу списываемого товара. На это ссылаются ряд инструкций:

- Номер 162н, пункт 23.

- Номер 174н, пункт 34.

- Номер 183н, пункт 34.

Дальнейшее хранение либо продажа металлолома остается на усмотрение организации. Главное, чтобы факты распоряжения имуществом были юридически грамотно оформлены.

Составные части акта

В самом верху необходимо оставить место для визы руководителя. Только с его подписью и по возможности с печатью организации бумага будет иметь юридическую силу.

Поэтому в правом верхнем углу акта располагаются графы со следующими сведениями:

- Должность руководителя.

- Фамилия и инициалы того, кто заверяет акт.

- Дата подписания.

Кроме того, для формирования подобной документации всегда созывается специализированная комиссия. Поэтому сразу после полного наименования документа располагается список членов комиссии во главе с председателем, если он был выбран.

После вводной части акт должен содержать конкретную информацию:

- В результате каких действий образовался металлолом для оприходования. Это может быть демонтаж чего-либо, производственная деятельность за определенный период, раскопки, находки, покупка металлолома, преобразование какого-либо товара в том и пр.

- Место проведения указанных работ.

- При необходимости таблица с параметрами полученных металлических кусков. Это может быть масса, длина, ширина, диаметр. Эти данные могут быть необходимы при заполнении складских документов, а также для упрощения взаимодействия с логистическими компаниями, естественно, если металлолом будет куда-либо транспортироваться.

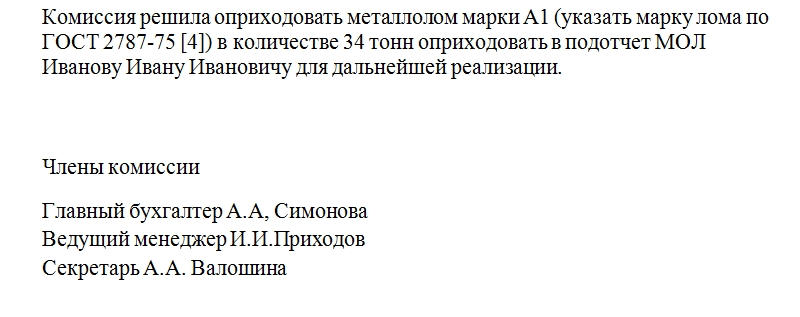

- Марка и итоговое количество металла.

- Материально ответственное лицо, к которому поступает описываемое имущество. Желательно указать полное ФИО. Впоследствии под его контролем будут проводиться хранение, утилизация, переплавка и прочие процессы.

Заканчивается акт постановкой подписей всех членов комиссии, а также упомянутого материально ответственного лица.

Бухгалтерский учет

Согласно бухгалтерскому учету металлолом чаще всего проходит в качестве возвратных отходов.

Стоимость же возвратных расходов может назначаться исходя из цены реализации либо цены возможного использования. Это выбирается самой организацией исходя из ее интересов. О таком просторе выбора четко прописано в Методических указаниях, которые были утверждены Приказом Минфина №119н от 28.12.2001 года.

Единственное требование – закрепить в учетной политике эти данные, то есть там должно быть прописано, какая стоимость выбрана: продажная либо цена использования.

Алгоритм списания основных средств

При необходимости списать ОС самым распространенным способом действия считается следующий:

- Формирование ликвидационной комиссии во главе с председателем.

- Приказ руководителя на ликвидацию основных средств, с подписью и реквизитами организации.

- Составление акта списания ОС.

- Внесение данных о списываемых объектах в учетную политику.

Если при совершении ликвидации, демонтажа какого-либо объекта образуется металлолом, то его оприходование является обязательной процедурой. Учетные регистры для удобства пользуются цифрами рыночной цены полученного металлолома.

Применение

Когда металлолом оприходован, организация вправе с ним поступить по своему усмотрению. Чаще всего его реализовывают либо используют в каких-либо подходящих производственных процессах. Главное, что подлежащие учету материальные ценности должным образом отражены в документации.

Альтернативный способ

После демонтажа либо разборки механизмов и других изделий, числящихся в основных средствах, можно металлолом сразу поставить на баланс организации. Тогда понадобится заполнить обычный акт оприходования материальных ценностей по типовой межотраслевой форме М-35.

Определение стоимости

Для того чтобы указать в документе стоимость металла, необходимо ориентироваться на достоверные сведения из официальных источников. Например, на котировки LME. Это лондонская биржа металлов. Но бывают и другие проверенные источники информации для определения стоимости металла на конкретную дату. Именно на них и следует ориентироваться при формировании акта оприходования металлолома, особенно если речь идет о крупной партии.

Налоги

Металлолом относится к внереализационным доходам. Его туда относят согласно 250 статье, пункту 13 Налогового кодекса. Исключением из правил будут являться только товары, перечисленные и 251 статье, пункте 18.

Схема исчисления налогов будет зависеть от формы налогообложения конкретной организации. Если металлолом будет использован в качестве материала либо товара, то его относят к сумме материальных либо организационных расходов компании.

Если не включить металлолом в расходы (либо неверно оформить документы по этому поводу), то у контролирующей налоговой организации будут все основания для того, чтобы доначислить налог на прибыль.

Что же касается НДС, то он на сдачу металлолома организациями не распространяется, но не во всех случаях. А только при условии, что этот лом черных и цветных металлов образовался как побочный продукт в процессе деятельности той или иной компании.

Словом, акт оприходования металлолома является важной бумагой, позволяющей документально оформить оптимизационные траты организации.

НДС на металлолом в 2021 году

Продажа металлолома и отходов черных и цветных металлов в 2021 году облагается НДС. В статье расскажем, кто обязан платить налог на лом, приведем пояснения налоговой и расскажем про порядок действий при работе с металлоломом.

Кто платит НДС с лома в 2021

Когда ИП или компания покупает или получает металлолом, они становятся налоговыми агентами, если поставщим — плательщик НДС. И неважно, какой налоговый режим применяют покупатели: УСН, патент — даже если они освобождены от НДС по ст. 145 НК РФ — при работе с металлоломом придется рассчитать и уплатить НДС. Это не касается только посредников (агентов, комиссионеров), которые покупают лом для других компаний (принципалов, комитентов).

При каждой покупке вторсырья компания или ИП должны рассчитать НДС на основании счета-фактуры, которая оформлена особым образом. Продавец металлолома выставляет счет с пометкой «НДС исчисляется налоговым агентом».

Но есть исключения — ситуации, когда именно поставщик платит НДС, не перекладывая эту задачу на покупателя. Это происходит, если продавец:

- незаконно поставил отметку в документах «Без НДС» и налоговая это обнаружила;

- экспортирует металлолом;

- является плательщиком НДС и продает лом физлицу без статуса ИП;

- «слетел» с упрощенки на ОСНО;

- утратил право на освобождение от НДС.

Как начисляют НДС на металлолом

Порядок расчета НДС для налогового агента такой же, как и в общем случае. Датой начисления НДС становится день:

- когда продавец передал / отгрузил металлолом покупателю — смотрите дату первичного отгрузочного документа;

- когда вы перевели продавцу аванс в счет будущей поставки — смотрите дату платежного поручения;

- если же покупатель получает лом со склада грузоотправителя, день отгрузки определяйте по дате первичного отгрузочного документа от продавца для грузоотправителя / перевозчика (письмо Минфина от 10.04.2018 № 03-07-11/23681).

Начисляйте НДС на эти даты, и неважно, когда вы получите счет-фактуру от продавца. Скажем, если отгрузка лома и его оплата были в 1 квартале, а счет-фактуру продавец прислал во 2 квартале, налоговый агент должен рассчитать и уплатить НДС в квартале отгрузки (письмо ФНС от 16.01.2018 № СД-4-3/480, письмо Минфина от 06.03.2018 № 03-07-11/14162).

Как рассчитывают НДС на металлолом в 2021

Сумму НДС с аванса налоговый агент определяет по формуле:

Сумма НДС с аванса = (Сумма аванса + Сумма аванса * Ставка налога 20%) * Расчетная ставка 20/120

Сумму НДС с отгрузки определяют похожим образом:

Сумма НДС с отгрузки = (Стоимость товара + Стоимость товара * Ставка налога 20%) * Расчетная ставка 20/120

Налог к уплате рассчитывают в рамках квартала, в котором покупали металлолом. НДС, который начислили в течение квартала, компании — плательщики НДС уменьшают на сумму вычетов по НДС и увеличивают на сумму восстановленного налога, если он есть:

НДС к уплате = Начисленный НДС — Вычеты по НДС + Восстановленный НДС

Вычеты НДС на металлолом. Вычет заявляют только на основании счета-фактуры от поставщика (письмо ФНС от 16.05.2018 № СД-4-3/9293). При покупке вторсырья компания может уменьшить НДС на несколько видов вычетов, которые закреплены в п. 4.1 ст. 173 НК РФ:

- вычет НДС, который налоговый агент начислял в течение квартала при покупке вторсырья;

- вычет НДС при возврате вторсырья продавцу или аванса клиенту, такое право есть у покупателей металлолома — плательщиков НДС (п. 5 ст. 171 НК);

- вычет НДС с аванса, который уплатил налоговый агент продавцу (абз. 2 п. 12 ст. 171 НК): он сначала начисляет НДС с аванса, а потом принимает его к вычету;

- вычет НДС при уменьшении цены или объема вторсырья:налоговый агент сперва начисляет НДС с отгрузки, а если цена или объем уменьшаются, принимает излишне начисленный налог к вычету вместо продавца.

Восстановленный НДС. Налоговый агент восстанавливает налог при возврате аванса или при получении товаров, за которые платил аванс и принимал налог к вычету. Также иногда приходится частично восстанавливать НДС, если изменилась стоимость или объем вторсырья по соглашению с продавцом.

Как работать со счетами-фактурами при покупке и продаже металлолома

В законодательстве нет особых правил оформления и регистрации счетов-фактур при работе со вторсырьем (постановление Правительства от 26.12.2011 № 1137). В качестве инструкции возьмите письмо ФНС от 16.01.2018 № СД-4-3/480 с приложениями. В них есть коды операций, которые понадобятся при внесении счетов-фактур в книги покупок и продаж и журнал учета.

Шаг 1. Покупатель перечисляет аванс и выполняет некоторые действия за продавца. Налоговый агент рассчитывает НДС с аванса, регистрирует счет-фактуру от продавца на аванс в книге продаж, указывает сумму НДС, свой счет-фактуру не составляет.

Шаг 2. Теперь налоговый агент действует как покупатель. Принимает к вычету НДС с аванса. Регистрирует счет-фактуру от продавца на аванс в книге покупок с указанием суммы НДС. Свой счет-фактуру не составляет. Покупатели на спецрежимах или освобожденные от НДС могут внести такой счет-фактуру в книгу продаж со знаком “минус” (письмо ФНС от 19.04.2018 № СД-4-3/7484).

Шаг 3. Прошла отгрузка, покупатель выполняет некоторые действия за продавца. Начисляет НДС с отгрузки, вносит в книгу продаж счет-фактуру от продавца на отгрузку с суммой НДС. Свой счет-фактуру не составляет.

Принимает НДС с аванса к вычету, регистрирует в книге покупок счет-фактуру от продавца на аванс с указанием НДС.

Шаг 4. Теперь налоговый агент действует как покупатель. Если налоговый агент — плательщик НДС, он принимает сумму НДС с отгрузки к вычету, вносит в книгу покупок счет-фактуру на отгрузку от продавца, с указанным НДС.

Если налоговый агент не является плательщиком НДС, он не имеет права на вычет и в книгу покупок ничего не вносит.

После этого налоговый агент (и плательщик, и не плательщик НДС) восстанавливает НДС, принятый к вычету с аванса и вносит в книгу продаж счет-фактуру от продавца на аванс с указанием суммы НДС. Свой счет-фактуру не составляет.

Если появляются корректировочные или исправленные счета-фактуры, регистрируйте их в том же самом порядке.

Рекомендуем учетный веб-сервис Контур.Бухгалтерия: в нем можно работать на ОСНО, УСН и патенте, получать подсказки по НДС, начислять зарплату, сдавать отчетность через интернет. Все рутинные функции в сервисе автоматизированы, а новички получают бесплатные 14 дней работы.

НДС при реализации лома и отходов металлов учреждениями

Согласно положениям Инструкции № 157н [1] отходы в виде металлолома не являются основными средствами и квалифицируются как материальные запасы.

В пункте 34 Инструкции № 174н [2] предложено две проводки по оприходованию прочих материалов, остающихся в распоряжении учреждения:

Дебет счета 0 105 36 346 «Увеличение стоимости прочих оборотных запасов (материалов)»

Кредит счета 0 401 10 172 «Доходы текущего финансового года от операций с активами»

Дебет счета 0 105 36 346 «Увеличение стоимости прочих оборотных запасов (материалов)»

Кредит счета 0 401 10 199 «Прочие неденежные безвозмездные поступления»

Первый способ учреждение применяет при оприходовании материальных запасов, образующихся в результате ликвидации основных средств (например, списания автомобилей), а второй – в случае, когда материалы (макулатура, металлолом, ветошь и т. д.) образуются в процессе проведения ремонтных работ.

Поскольку отражение хозяйственных операций по оприходованию металлолома с применением счетов 0 401 10 172 и 0 401 10 199 не противоречит действующим положениям Инструкции № 174н, способ отражения в учете данного нефинансового актива должен быть закреплен в учетной политике организации.

Как отмечено в комментируемом Письме Минфина РФ от 12.04.2019 № 03-07-11/26057, реализация лома учреждением на территории РФ признается объектом обложения НДС (пп. 1 п. 1 ст. 146, п. 3 ст. 38 НК РФ). В соответствии с п. 8 ст. 161, п. 3.1 ст. 166 НК РФ НДС при реализации лома и отходов черных и цветных металлов, вторичного алюминия и его сплавов исчисляют и уплачивают налоговые агенты – покупатели лома и отходов. Налоговая база рассчитывается ими исходя из стоимости реализуемых товаров, определяемой на основании ст. 105.3 НК РФ, с учетом налога.

При реализация лома учреждением выставление счетов-фактур налоговыми агентами гл. 21 НК РФ не предусмотрено. Продавец металлолома (в данном случае – учреждение) должен составить счет-фактуру без учета сумм налога с указанием: «НДС исчисляется налоговым агентом» (ст. 168 НК РФ). Аналогичные разъяснения были ранее приведены в Письме ФНС РФ от 16.01.2018 № СД-4-3/480@.

Пример

В бюджетном учреждении в процессе проведения ремонтных работ по замене металлических ограждений территории образовались отходы в виде металлолома, которые оно решило реализовать коммерческой утилизирующей организации. Было принято решение оприходовать металлолом по цене реализации. Общая сумма составила 15 300 руб.

При отражении операции необходимо учесть следующее.

- Согласно п. 106 Инструкции № 157н фактическая стоимость материальных запасов, остающихся у учреждения в результате разборки, утилизации (ликвидации) основных средств или иного имущества, определяется исходя из их текущей оценочной стоимости на дату принятия к бухгалтерскому учету. При этом текущая оценочная стоимость нефинансового актива определяется методом рыночных цен на основании данных о сделках с аналогичным или схожим активом (п. 25 Инструкции № 157н).

- На основании ст. 247 НК РФ бюджетное учреждение при совершении операций по реализации металлолома признается плательщиком налога на прибыль. База по налогу на прибыль организаций – денежное выражение прибыли, определяемой согласно ст. 247 НК РФ, подлежащей налогообложению (п. 1 ст. 274 НК РФ). Доходами от приносящей доход деятельности в силу гл. 25 НК РФ считаются доходы государственных (муниципальных) учреждений, получаемые от юридических и физических лиц по операциям реализации товаров, работ, услуг, имущественных прав, и внереализационные доходы.

Доходом от реализации является выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, которые выражены в денежной и (или) натуральной формах (ст. 249 НК РФ). Внереализационные доходы определяются в порядке, установленном ст. 250 НК РФ.

Согласно п. 13 ст. 250 НК РФ стоимость материалов или иного имущества, полученных в результате демонтажа или разборки при ликвидации выводимых из эксплуатации основных средств, включается в состав внереализационных доходов. Внереализационные доходы в натуральной форме принимаются при определении налоговой базы исходя из цены сделки с учетом положений ст. 105.3 НК РФ (п. 5 ст. 274 НК РФ). На основании изложенного металлолом, полученный в результате списания основного средства и оцененный в соответствии со ст. 105.3 НК РФ, является для учреждения внереализационным доходом. В силу пп. 8 п. 4 ст. 271 НК РФ датой получения внереализационного дохода в виде данных отходов при применении метода начисления признается день составления акта ликвидации амортизируемого имущества, оформленного согласно требованиям бухгалтерского учета.

Выручка от реализация лома государственным является доходом от реализации. На основании пп. 2 п. 1 ст. 268 НК РФ при реализации товаров и (или) имущественных прав налогоплательщик вправе уменьшить доходы от данной операции на цену приобретения (создания) этого имущества, а также на сумму расходов, обозначенных в абз. 2 п. 2 ст. 254 НК РФ. Исходя из этой нормы стоимость материалов, прочего имущества в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном п. 13 и 20 ст. 250 НК РФ.

Таким образом, выручка от реализации металлолома может быть уменьшена на стоимость данных материалов, оцененных в соответствии со ст. 105.3 НК РФ.

- Согласно п. 12.2.4 Порядка № 132н [3] начисление денежных средств, полученных от реализации отходов, отражается по коду 440 «Уменьшение стоимости материальных запасов» аналитической группы подвида доходов бюджетов.

В силу п. 150 Инструкции № 174н начисление доходов от реализации материальных запасов отражается по кредиту счета 0 401 10 172 «Доходы от операций с активами» и дебету соответствующих счетов аналитического учета счета 0 205 70 000 «Расчеты по доходам от операций с активами».

В соответствии с Порядком № 209н [4] расчеты с утилизирующей организацией по закупке металлолома следует относить на подстатью 564 (664) «Увеличение прочей дебиторской задолженности по расчетам с иными нефинансовыми организациями» КОСГУ.

В бухгалтерском учете бюджетного учреждения будут сделаны следующие записи:

Бюджетный учет металлолома: особенности и требования

Бюджетный учет – разновидность бухгалтерского учета, необходимая для анализа состояния бюджетов субъектов федерации, муниципальных образований и организаций, финансируемых за счет государственных средств. Вести такой бухучет обязаны не все юридические лица, а лишь некоторые учреждения: государственные (ГБУ), муниципальные (МБУ), государственные и муниципальные образовательные (ГБОУ и МБОУ) и др.

Такие организации не занимаются скупкой, заготовкой и реализацией металлолома. Но они также обязаны вести учет лома черных и цветных металлов, который может образоваться в результате списания старой производственной техники, автомобилей, оборудования, а также при ремонте и в результате демонтажа строительных конструкций. Старые стальные двери, радиаторы, сейфы – металлолом, который нужно принимать на учет и можно реализовывать. Важно лишь знать, как правильно вести бюджетный учет металлолома.

Пояснение Министерства Финансов

Министерство Финансов РФ рассмотрело вопрос о реализации металлического лома и получении доходов от его продажи бюджетными организациями в 2012 году. Разъяснения об особенностях учета металлолома в бюджетных учреждениях содержатся в Письме № 02-04-10/1305. В соответствии с пояснениями Минфина, некоммерческие организации вправе распоряжаться всеми видами имущества, которыми владеет на праве оперативного управления.

Доходы, получаемые от продажи лома, относятся к доходам от иных видов деятельности, а потому поступают в самостоятельное распоряжение учреждения (п. 3, ст. 298 НК РФ). В целях продажи лом металлов принимают на учет, а затем продают самостоятельно или посредством специализированных пунктов приема. Бухгалтерский учет ведут согласно с Инструкцией о применении Плана счетов бухучета в бюджетных учреждениях № 174н.

Списание основных средств

Основные средства организации, дальнейшее использование которых нецелесообразно или невозможно, выводят с баланса и оприходуют как металлолом. Без проведения этих процедур последующая реализация и получение дохода считаются незаконными. Изъятие ОС из активов и их продажа в качестве вторичного сырья возможна только после признания их непригодными к использованию. Вынести такое решение может комиссия, созданная из сотрудников организации.

Работники учреждения должны изучить объект, выявить неисправности и причины списания, а также найти способы использования его отдельных элементов. Например, рабочие узлы и механизмы оборудования списанию не подлежат: их можно использовать при ремонт аналогичных станков и машин. Также важно исключить возможность продажи основных средств (строительных конструкций, агрегатов и т.д.) на вторичном рынке. Если цена превысит стоимость лома, сдавать ОС в металлолом нельзя.

Принятие металлолома к учету

Комиссия составляет акт списания основных средств, после чего бюджетные организации принимают металлолом к учету. В целях реализации вторсырья, полученного при разборке и ликвидации объектов нефинансовых активов, его записывают на счет 1 105 36 000 «Прочие материальные запасы — иное движимое имущество учреждения». Учитывают текущую оценочную стоимость (доход, который может быть получен от продажи в день принятия). Делают это в соответствии с Инструкцией №157н, а оценочную стоимость определяет та же экспертная комиссия.

Годные к использованию агрегаты, механизмы и узлы следует оприходовать в соответствии с п. 57 Методических указаний, которые утверждены Приказом № 119н Министерства Финансов в декабре 2001 года. Полученное вторсырье и металлолом примите на бюджетный учет проводкой «Дебет 10/Кредит 91.1». Она указывает на то, материалы, полученные при ликвидации основных средств, оприходованы.

Первичные документы

Приказ Министерства Финансов РФ № 52 «Об утверждении форм первичных документов» утверждает в качестве первичного бухгалтерского документа для учета металлолома в бюджетных учреждениях в 2019 году Приходный ордер на приемку материальных ценностей по форме 0504207. Также вторсырье и металлолом принимают к бюджетному учету актом о списании объектов нефинансовых активов по форме 504104. В реквизите «Результаты выбытия» следует поставить отметку о получении материалов.

Точная форма бухгалтерской записи для отражения принятия лома черных и цветных металлов к учету должны быть отражена в Учетной политике учреждения.

В соответствии с п. 23 Инструкции № 162н оприходование материалов, полученных после демонтажа, разбора, ликвидации основных средств, которые останутся на балансе бюджетной организации, можно отразить по дебету счетов «Материальные запасы» (010532340, 010536340, 010533340, 010535340, 010534340) и кредиту счета «Доходы от операций с активами».

Обязательные записи

Сдача металлолома бюджетным учреждением – сложный процесс, ведь каждое действие, включая принятие к учету, оприходование, списание после реализации и начисление дохода от продажи, должны сопровождать записи в соответствии с Классификатором операций сектора государственного управления (КОСГУ).

- Дебет 2 105 36 340 (увеличена стоимость прочих материальных запасов);

- Кредит 2 401 10 172 (металлолом оприходован по рыночной стоимости);

- Дебет 2 401 10 172 (получен доход от операций с активами);

- Кредит 2 105 36 440 (стоимость проданного металлолома списана);

- Дебет 2 205 74 560 (дебиторская задолженность от операций с материальными запасами увеличена);

- Кредит 2 401 10 172 (начислен доход от реализации металлолома бюджетным учреждением).

Далее исчисляют налог на добавленную стоимость (в случае, если операция облагается НДС), а казенные учреждения перечисляют средства на счет в органе казначейства.

Реализация металлолома казенными и бюджетными учреждениями

Получение дохода от сдачи металлолома бюджетным учреждением возможно только при условии, что деятельность по реализации таких материалов предусмотрена учредительными документами, что прописано в ст. 161 Бюджетного Кодекса РФ. Но даже при выполнении этого условия свободно распоряжаться вырученными средствами могут не все организации. В соответствии с указанной статьей казенные учреждения должны перевести деньги в соответствующий бюджет Российской Федерации.

Только автономные и бюджетные организации могут самостоятельно расходовать вырученные средства. В случае реализации стоимость металлического лома списывают актом о списании материальных запасов по форме 0504230. Доходы от металлолома в бюджетном учреждении оформляют типовой корреспонденцией счетов (Дебет 0 205 74 560/Кредит 0 401 10 172).

Особенности налогообложения

В ст. 251 Налогового кодекса РФ перечислены доходы, которые не учитывают при исчислении налога на прибыль. Но сдача металлолома бюджетными учреждениями в 2019 году в этот перечень не входит. Доход, полученный в результате реализации лома черных и цветных металлов, учитывают при определении налоговой базы – величины, которую умножают на ставку налога при расчете суммы налоговых выплат.

При этом стоимость материалов и вторсырья, которое получено при разборе, демонтаже и списании основных средств, относят к внереализационным доходам согласно ст. 250 НК РФ. В соответствии с положениями ст. 268 НК РФ, бюджетное учреждение может уменьшить сумму дохода от продажи лома на его стоимость, ранее отнесенную к внереализационным доходам.

Налог на добавленную стоимость

1 января 2018 года утратил законную силу п. п. 25 п. 2 ст. 149 Налогового Кодекса РФ, предоставлявший льготы по налогу на добавленную стоимость при реализации металлического лома. Исчисление и уплата НДС возложена на покупателя, который выступает в качестве налогового агента.

При реализации металлолома, полученного при списании основных средств, организация освобождена от уплаты этого налога. Реализация вторсырья и материалов, образовавшихся в ходе собственного производства, также не подлежит обложению налогом на добавленную стоимость. Это положение прописано в Письме Министерства Финансов РФ № 03-07-07/50555 от 2 сентября 2015 года.

Однако точный порядок исчисления НДС и оформление первичных документов зависят от того, является ли организация-продавец плательщиком НДС и кому реализует металлом.

Реализация металлолома

После проведения демонтажа списанного с учета имущества образуется металлолом, который подлежит сдаче в пункт приема лома. Как отразить в бюджетном учете операции по оприходованию и реализации металлолома? Признается ли реализация металлолома объектом обложения НДС? Учитывается ли доход, полученный от сдачи металлолома, при определении налоговой базы по налогу на прибыль? Ответы на эти вопросы вы найдете в статье.

Общие положения

Осуществлять реализацию металлолома, полученного от демонтажа списанного с учета имущества, казенное учреждение вправе только с согласия вышестоящего главного распорядителя (распорядителя) бюджетных средств, поскольку имущество закрепляется за учреждением на праве оперативного управления (п. 1 ст. 296 ГК РФ). Казенное учреждение не может отчуждать либо иным способом распоряжаться имуществом без согласия собственника имущества (п. 4 ст. 298 ГК РФ).

Реализация металлолома является одним из видов приносящей доход деятельности, которую казенные учреждения вправе осуществлять, только если такое право предусмотрено их учредительными документами (ст. 161 БК РФ).

Согласно положениям бюджетного законодательства средства, полученные от продажи имущества казенного учреждения, относятся к неналоговым доходам и подлежат перечислению в доход соответствующего бюджета бюджетной системы РФ по нормативу 100% (п. 3 ст. 41, п. 1 ст. 51, ст. ст. 57, 62 БК РФ).

Бюджетный учет

По завершении демонтажных работ металлолом, полученный в ходе разборки списываемого имущества, подлежит оприходованию на счете 1 105 36 000 «Увеличение стоимости прочих материальных запасов — иного движимого имущества учреждения» по фактической стоимости (п. 23 Инструкции N 162н <1>).

<1> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

К сведению. Фактическая стоимость принятых к учету материальных запасов, остающихся у учреждения в результате разборки основных средств или иного имущества, определяется исходя из их текущей оценочной стоимости на дату принятия к бухгалтерскому учету, а также сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования (п. 106 Инструкции N 157н <2>).

<2> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

В соответствии с Указаниями N 65н <3> доходы, полученные от реализации металлолома, относятся на подстатью 172 «Доходы от операций с активами» КОСГУ, а средства, полученные от реализации, зачисленные в доход бюджета, — на статью 440 «Уменьшение стоимости материальных запасов» КОСГУ.

<3> Указания о порядке применения бюджетной классификации Российской Федерации, утв. Приказом Минфина России от 01.07.2013 N 65н.

Оприходование металлолома будет отражено в бюджетном учете следующим образом (п. 23 Инструкции N 162н):

Принят к учету металлолом по оценочной стоимости

При сдаче металлолома в пункт приема лома его стоимость списывается с учета, что отражается следующей корреспонденцией счетов (п. 26 Инструкции N 162н):

Списана стоимость металлолома при его реализации

Начисление дохода, полученного от реализации металлолома, отразится следующей корреспонденцией счетов (п. 78 Инструкции N 162н):

Начислен доход, полученный от реализации металлолома

При поступлении денежных средств, полученных от реализации металлолома, на счета учета доходов бюджета в бюджетном учете делаются следующие бухгалтерские записи (п. п. 78, 104 Инструкции N 162н):

Если учреждение является администратором доходов бюджета

Поступили в доход бюджета денежные средства, полученные от реализации металлолома

Если учреждение осуществляет отдельные полномочия по начислению и учету платежей в бюджет

Отражена задолженность по перечислению в бюджет денежных средств, полученных от реализации металлолома

Поступили в доход бюджета денежные средства, полученные от реализации металлолома

Налоговый учет

Налог на добавленную стоимость. Операции по реализации товаров (работ, услуг) на территории РФ признаются объектом обложения НДС на основании пп. 1 п. 1 ст. 146 НК РФ.

Перечень операций, не признаваемых объектами налогообложения и не подлежащих обложению (освобождаемых от обложения) НДС, приведен в п. 2 ст. 146 и ст. 149 НК РФ соответственно. Так, согласно пп. 25 п. 2 ст. 149 НК РФ от налогообложения освобождаются операции по реализации лома и отходов черных и цветных металлов.

В силу п. 6 ст. 149 НК РФ перечисленные в данной статье операции, в том числе по реализации лома и отходов черных и цветных металлов, не подлежат обложению НДС (освобождаются от налогообложения) при наличии у налогоплательщиков, производящих эти операции, соответствующих лицензий на осуществление деятельности, лицензируемой по законодательству РФ (Письмо Минфина России от 17.07.2013 N 03-03-05/27903).

Однако лицензия не требуется, если юридическое лицо реализует лом черных и цветных металлов, образовавшийся в процессе собственного производства (п. 1 Положения о лицензировании деятельности по заготовке, хранению, переработке и реализации лома черных металлов, цветных металлов, утвержденного Постановлением Правительства РФ от 12.12.2012 N 1287).

Кроме того, в Письме ФНС России от 15.12.2011 N ЕД-20-3/1587 сказано, что операции по реализации лома и отходов черных и цветных металлов, образовавшихся у налогоплательщика в процессе собственного производства, не облагаются НДС при условии их соответствия требованиям Федерального закона N 89-ФЗ <4> и наличии документов, подтверждающих обоснованность применения данного освобождения.

<4> Федеральный закон от 24.06.1998 N 89-ФЗ «Об отходах производства и потребления».

К сведению. Лом и отходы цветных и (или) черных металлов — это пришедшие в негодность или утратившие свои потребительские свойства изделия из цветных и (или) черных металлов и их сплавов, отходы, образовавшиеся в процессе производства изделий из цветных и (или) черных металлов и их сплавов, а также неисправимый брак, возникший в процессе производства указанных изделий (ст. 1 Федерального закона N 89-ФЗ).

С учетом вышесказанного можно сделать вывод, что операции по реализации металлолома обложению НДС не подлежат.

Налог на прибыль. Стоимость материалов, полученных при демонтаже или разборке, при ликвидации выводимых из эксплуатации основных средств (за исключением случаев, предусмотренных пп. 18 п. 1 ст. 251 НК РФ), признается внереализационным доходом учреждения (п. 13 ст. 250 НК РФ, Письма Минфина России от 17.07.2013 N 03-03-05/27903, от 08.08.2013 N 03-03-06/4/32160).

Выручка, полученная от реализации металлолома, в целях обложения налогом на прибыль признается доходом, полученным от реализации (п. 1 ст. 249 НК РФ). Согласно пп. 2 п. 1 ст. 268 НК РФ доход, полученный от реализации, учреждение вправе уменьшить на стоимость реализованного имущества (металлолома), определенную в порядке, установленном абз. 2 п. 2 ст. 254 НК РФ.

Таким образом, выручка, полученная от реализации металлолома, может быть уменьшена на его рыночную стоимость, ранее учтенную в составе доходов при списании имущества.

Пример. После проведения демонтажа оборудования оприходован металлолом, который в последующем сдан в пункт приема лома. Средства, полученные от реализации металлолома, в размере 5000 руб. поступили напрямую в доход бюджета. Казенное учреждение осуществляет отдельные полномочия по начислению и учету платежей в бюджет.