При смене директора не забудьте подать документы в налоговую

Часто на практике появляется вопрос: если происходит смена директора, документы в налоговую сдавать обязательно? Ответ прост: да, обязательно, причем за несвоевременное оповещение ФНС предусмотрен штраф. Директор обычно — это единоличный исполнительный орган юридического лица, его руководитель, который выполняет важные функции, в том числе представляет организацию перед третьими лицами и госорганами.

Чтобы знать, кто выступает от имени юрлица, налоговая включает данные о высшем единоличном исполнительном органе в ЕГРЮЛ. Чтобы передать новые сведения в ФНС, нужно заполнить заявление в налоговую о смене руководителя. Это простая процедура, не требующая уплаты госпошлины. Но необходимо соблюсти все формальности, чтобы избежать штрафов или повторного обращения.

Общие правила и сроки

Рассмотрим, как должна происходить смена директора: сроки уведомления налоговой установлены на законодательном уровне, в ФЗ № 129 от 08.08.2001. Сделать это нужно не позднее 3 дней со дня принятия соответствующего решения. В этот срок направляют заявление в налоговую по месту регистрации юрлица (заполняется и направляется в ФНС форма Р14001). За пропуск срока привлекают к административной ответственности по ст. 14.25 КоАП РФ и накладывают штраф в размере 5000 рублей.

Решение о снятии старого и назначении нового руководителя должно приниматься в соответствии с установленной уставом процедурой.

Увольнение старого руководителя не отменяет выданных им доверенностей, поэтому их необходимо отозвать специально.

О произошедших в компании изменениях должна узнать налоговая: смена директора осуществляется по правилам ФЗ № 129, так как эти сведения вносятся в ЕГРЮЛ.

Документы

Для оповещения ФНС используется форма Р14001. Это заявление упоминается в законе в качестве единственного документа, предоставляемого в целях регистрации изменения руководителя. Но на практике ИФНС часто просят дополнительно предоставить решение единственного учредителя или протокол участников, подтверждающий полномочия.

Какие документы для смены директора ООО в налоговую необходимо предоставить:

- заявление по форме Р14001, подпись на котором должна быть удостоверена нотариально (то есть подпись ставится в присутствии нотариуса). Заявление подписывает уже новый руководитель. Нотариус запрашивает дополнительно устав, свидетельство, выписку из ЕГРЮЛ (по усмотрению нотариуса), само решение;

- протокол или решение единственного учредителя, оформленное в соответствии с законом об ООО (обязательно должны быть обозначены дата, время и место проведения собрания, перечислены присутствующие, четко обозначен вопрос повестки дня: снятие с должности старого руководителя и назначение нового, итоги голосования с распределением голосов по процентам, подписи на документе обязательны).

Пошаговая инструкция

- Принятие решения о замене руководителя на основании устава организации. Подготовка документального подтверждения: протокола или решения.

- Заполнение заявления Р14001 и заверение его у нотариуса.

- Подача форм в налоговую лично директором, по почте или через представителя на основании доверенности, в которой четко прописаны полномочия. Бланки могут быть сданы и в электронной форме, сейчас есть такая возможность, но для их использования необходимо программное обеспечение и квалифицированная подпись.

- Получение готовых бланков. Сейчас все бланки налоговая выдает только в электронном виде, направляя их по почте (таким образом, указание электронной почты в заявлении становится обязательным). Получить бумажный образец можно по отдельному запросу.

Более подробно о процедуре смены директора читайте в статье «Как сменить директора в ООО: пошаговая инструкция».

Правила заполнения заявления

Форма утверждена приказом ФНС РФ от 25.01.2012, и в одном из приложений изложены требования к заполнению заявлений.

- заполняются только необходимые для регистрации конкретных изменений листы, двусторонняя печать не допускается;

- не должно быть никаких поправок и помарок;

- используются только заглавные буквы, в каждом знакоместе проставляется только одно значение;

- используется только шрифт Courier New высотой 18 пунктов;

- незаполненные листы сдавать не нужно;

- все данные заполняются в соответствии с документами, с теми же сокращениями и другими особенностями;

- если последнее значение занимает последнее знакоместо в строке (это обычное явление для наименований ООО), то следующая строка начинает заполняться со второго знакоместа.

Подробно, как заполнить форму 14001, рассказано в статье «Образец заполнения формы 14001 при смене директора».

Полный список требований можно найти в приложении к приказу на сайте ФНС РФ в том числе. Если налоговый инспектор указывает на ошибки, не стоит их игнорировать, нужно исправить. Обычно нотариусы охотно идут навстречу и не берут дополнительную плату за удостоверение подписи, исправляя уже имеющееся заявление.

Регистрация смены генерального директора в налоговой достаточно проста и не представляет сложностей. Производится она в течение пяти рабочих дней, не считая дней подачи и получения.

Письмо о смене директора для контрагентов

Письмо о смене директора для контрагентов – важная бумага деловой переписки организации. По закону обязательно уведомлять об этом только налоговую инспекцию и банковскую организацию, с которой сотрудничает компания. А контрагенты информируются исходя из норм делового этикета.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Конечно, бывают ситуации, когда уведомление при смене директора прописано в договоре с контрагентом. Тогда процесс отправки письма будет обязательной процедурой. В большинстве же это желание организации предстать перед контрагентами в виде надежного партнера. Уведомление является логичным ходом, способным укрепить авторитет компании в глазах руководителей окружающих организаций.

Запись в ЕГРЮЛ

Сообщать о свершившемся факте смены руководства организация вправе только после увольнения (смерти) одного лица и одновременном назначении другого. Согласно существующему законодательству компания не имеет права быть без директора. Какое-либо лицо обязательно должно быть ответственно за действия организации в целом.

Таким образом, в информационном письме этого вида логичнее будет указать нового руководителя компании. Он уже должен быть официально занесен в ЕГРЮЛ в качестве нового директора.

Отличия

Если налоговикам обязательно необходимо уведомление в форме Р14001, то со стороны деловых партнеров такие строгие требования – редкость. Документ оформляется в свободной форме. В его текст, придерживаясь делового тона, можно включить нюансы относительно причин, следствий смены руководства. Также нелишним будет описание конкретных моментов, которые касаются взаимодействия с этим контрагентом. Возможно, новый руководитель пришел к решению вообще прервать взаимодействие. Можно составить об этом отдельное уведомление, а можно прописать отдельным пунктом в письме о смене директора.

Вид письма

В современной деловой переписке сложились определенные традиции, касающиеся видовой принадлежности писем. Перед тем как приступить к формированию собственного письма, необходимо определиться с его видом. Именно от него будет зависеть набор допустимых к употреблению клишированных фраз, оборотов для максимальной информативности.

- В виде напоминаний.

- Сопроводительные.

- Письмо – заказ.

- Оформленное в виде презентации.

- Гарантийное и пр.

Описываемый же документ относится к информационным письмам. Они выполняют лишь функцию донесения до партнера необходимой ему информации.

Рекомендации

Помимо этого, необходимо будет определиться с некоторыми организационными моментами:

- Потребуется ли от контрагента ответ. Если да, то желательно будет указать время получения ответного сообщения в тексте письма. Содержание предложенного для скачивания бланка не предполагает наличие ответа.

- Будет ли каждое предложение восприниматься однозначно. Следует исключить из контекста многозначные формулировки, если таковые имеются.

- Сроки, в которые контрагент получит письмо. Желательно выбрать максимально надежный и быстрый способ связи. В каждом конкретном случае требования к передаче будут разные.

- Не употреблять профессиональных фразеологизмов, нужно избавиться от просторечной лексики, двусмысленных либо некорректных формулировок.

Желательно также соблюдать ритм построения текста. Ограничить первый и последний абзац четырьмя строками, а внутренние – восемью. Хотя в уведомлении о смене руководства будет достаточно одной-двух законченных мыслей, оформленных в абзац.

Составные части

Деловое письмо имеет собственные каноны, которые не следует нарушать. Оптимально писать или печатать текст на фирменном бланке организации. Так не придется каждый раз прописывать реквизиты на каждом из листов.

Указание контактов организации отправителя предусмотрено ГОСТ 6.30 – 2003.

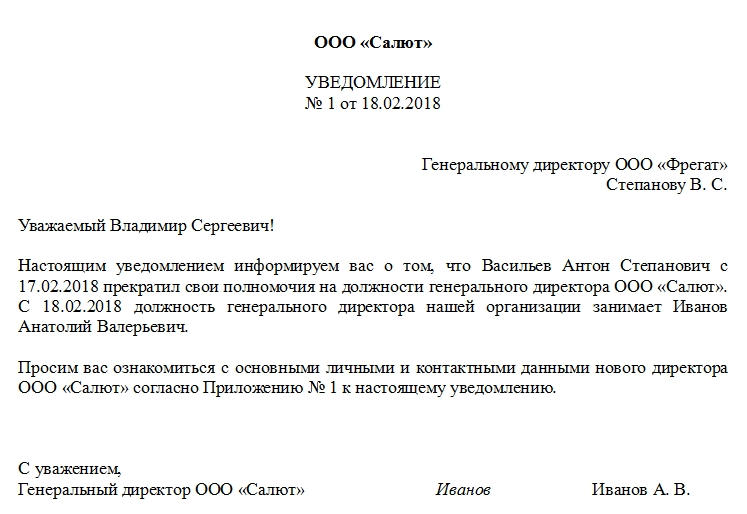

Помимо реквизитов, официальное письмо-уведомление о смене директора включает в себя основную часть. В представленном образце текст содержит:

- Сообщение факта смены.

- Основание. Если собственников организации несколько, то это будет протокол решения общего собрания. Обязательно указывать номер и дату. Если собственник один, то основанием будет являться его единоличное решение, оформленное в письменном виде.

- С какого числа произошла смена руководителей. Указывается одна дата — назначения нового генерального директора.

- ФИО нового директора.

Также документация для достоверности может содержать приложение в виде копии основания смены директора. Подпись должна стоять внизу. Причем подпись уже нового директора, так как он уже является руководителем организации. Если смена еще не произошла, то прежний директор может уведомить контрагентов о своем намерении уволиться, но текст будет носить предупредительный характер.

Электронный вид

С появлением электронной цифровой подписи взаимодействие между деловыми партнерами стало возможно осуществлять практически молниеносно. Государственные организации консервативны, и общение с ними в электронном виде вызывает многочисленные проблемы. Но контрагенты – другое дело.

Письмо о смене директора для контрагентов вполне может быть заверено электронной подписью организации. Нет нужды пользоваться почтовым переводом, если эти условия отдельно не оговорены в договорах.

К сведению! Также можно отправить это сообщение по электронной почте, не прибегая к особым видам подписей. Это особенно удобно, если контрагентов у компании большое количество.

Бумажный вид

Если бумага посылается контрагенту по почте, то ее необходимо зарегистрировать в журнале исходящей корреспонденции. При этом указываются номер, дата письма и ответственный за доставку. Последний при регистрации расписывается в журнале.

При происходящих в организации изменениях массовая рассылка подобных сообщений – важный шаг в этапе построения отношений нового руководства с постоянными деловыми партнерами компании.

Смена руководителя ООО — пошаговая инструкция

Далее вам необходимо подготовить заявление по форме № Р13014, заверить его нотариально и зарегистрировать в налоговой. Подать заявление в ФНС нужно в течение 3-х дней с даты принятия решения или составления протокола.

Шаг 1: Оформить решение о смене руководителя

Если у общества с ограниченной ответственностью только один учредитель, необходимо оформить решение единственного участника.

Решение единственного учредителя ООО о смене директора

Пример решения о смене директора в ООО с одним участником — Создать решение

- Сформировать решение автоматически Укажите свои данные в форме, скачайте уже заполненное решение одного участника ООО и другие документы для смены директора с инструкцией по подаче. Сформировать решение

- Скачать шаблон решения для заполнения вручную на ПК DOCX, 384 KB

Если несколько — протокол общего собрания учредителей. Документ оформляется в письменной форме, специальный бланк не предусмотрен.

Протокол общего собрания учредителей ООО о смене директора

Пример протокола о смене руководителя ООО — Создать протокол

- Сформировать протокол автоматически Укажите свои данные в форме, скачайте уже заполненный протокол общего собрания участников ООО и все нужные документы о смене руководителя с инструкцией по подаче. Сформировать протокол

- Скачать бланк протокола собрания учредителей для заполнения вручную на ПК DOCS, 41 KB

Важно учесть требования к содержанию документа:

- Указать наименование и регистрационные данные организации

- Прописать дату и место принятия решения

- Обозначить срок окончания полномочий прежнего директора и дату вступления в должность нового

- Указать срок трудового договора нового директора

- Подписать документ всеми участниками общества или количеством участников, достаточного для наличия кворума

Шаг 2: Уволить старого директора и нанять нового директора

Увольнение старого директора и назначение нового должно произойти в один день.

Недопустимо оставлять ООО без директора даже на время и допускать накладки полномочий руководителей.

При необходимости с прежним руководителем нужно составить акт приема-передачи документов, вверенных материальных ценностей.

Заключите трудовой договор с новым директором и выпустите приказ с датой его назначения.

Шаг 3: Подготовить заявление Р13014

На нового директора необходимо составить заявление для обновления сведений в ЕГРЮЛ.

При смене директора ООО используется форма № Р13014.

Образец заполненного заявления Р13014 при смене директора ООО

Пример заявления Р13014 при смене руководителя — Создать заявление

- Сформировать заявление автоматически Укажите свои данные в форме, скачайте уже заполненное заявление Р13014 и все другие документы для смены руководителя ООО с инструкцией по подаче. Сформировать заявление

- Скачать шаблон Р13014 для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк Р13014 для печати и заполнения от руки PDF, 1,2 МB

Шаг 4: Заверить заявление у нотариуса

Заявление о внесении изменений вы должны заверить у нотариуса. Нотариус потребует документы:

- ОГРН

- ИНН

- Устав ООО

- Решение или протокол

- Выписку из ЕГРЮЛ, при необходимости

Подпись заявителя не нужно удостоверять нотариально, если документы подаются в электронном виде с помощью ЭЦП заявителя.

Шаг 5: Подать документы в ФНС

Заверенное заявление необходимо подать в налоговую в течение 3-х рабочих дней с момента оформления решения о смене директора. За нарушение срока предусмотрен штраф.

ФНС не обязана, но может запросить дополнительно: решение о смене директора и приказ о назначении.

Подать заявление можно такими способами:

- Принести лично в налоговую

- Передать в налоговую через представителя с доверенностью

- Подать документы через МФЦ

- Отправить в ФНС электронно при наличии ЭЦП

- Отправить электронно через нотариуса с использованием его ЭЦП

- Отправить почтой ценным письмом с описью вложений

Оплачивать госпошлину не нужно, если в связи со сменой директора не вносятся изменения в устав. В ином случае размер пошлины составляет 800 рублей. Уведомлять отдельно ФСС, ФОМС, ПФР не требуется.

Акт приема-передачи документов при смене директора

Для чего нужен акт передачи дел при смене директора?

При смене руководителя организации передача документов, до того находящихся в распоряжении предыдущего директора, — типичная процедура, проистекающая из логики корпоративных правоотношений. Как правило, речь идет об оригиналах соответствующих документов, и если предыдущий руководитель не передаст их новому — восстановить их во многих случаях крайне сложно. Особенно если это документы, относящиеся к следующим категориям:

- учредительные (регистрационные);

- первичка;

- лицензии и разрешительные документы;

- доверенности;

- международные договоры.

Факт передачи указанных источников фиксируется в отдельном акте приема-передачи документов при смене директора организации. Он составляется в 2 экземплярах.

Подписываться данные экземпляры могут:

1. Бывшим (увольняющимся) и новым руководителем.

Но в этом случае может возникнуть проблема: с момента передачи документов увольняющийся руководитель может утерять фактический доступ к необходимым сведениям и не сможет полноценно исполнять еще актуальные обязанности.

2. Бывшим (увольняющимся) руководителем и его заместителем (штатным или назначенным).

В этом случае необходимые сведения еще действующий директор может запрашивать у заместителя, у которого будет доступ к документам. После выхода нового директора на работу заместитель может сразу же передать ему полученные документы (как вариант — с помощью аналогичного по структуре акта).

Если это необходимо, акт может дополняться различными приложениями, например:

- ксерокопиями важнейших документов (они также могут заверяться передающей и принимающей стороной);

- описями документов (соответственно, в самом акте могут приводиться ссылки на описи).

Как передать дела при смене руководителя организации, узнайте в КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к системе бесплатно.

Обязан ли бывший генеральный директор передавать документы по акту?

Обязанность увольняющегося или фактически прекратившего трудовые отношения с фирмой директора передать документы новому руководителю не закреплена на уровне общеотраслевых федеральных нормативных актов. Вместе с тем данная обязанность зафиксирована:

- в части передачи документов бухучета — положениями п. 4 ст. 29 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

- в ст. 24 закона «О банках…» от 02.12.1990 № 395-1 — однако юрисдикция данных норм распространяется только на кредитно-финансовые правоотношения.

- в п. 10.5 «Основных правил работы архивов», отраженных в решении Коллегии Росархива от 06.02.2002 (обязательны для государственных организаций).

Кроме того, Арбитражный суд Свердловской области в решении от 21.01.2014 № А60-34604/2013 обязал ответчика — бывшего руководителя фирмы передать вверенные ему документы новому директору организации. Суд установил, что требование о передаче документов должно предъявляться бывшему генеральному директору, а при смене директора печать, учредительные, бухгалтерские и иные документы должны передаваться вновь избранному руководителю организации. Апелляция оставила решение арбитража в силе.

Таким образом, в локальных нормативах организации правомерно закрепить положения, регламентирующие обязательную передачу документов от бывшего руководителя новому.

Передача документов бывшим директором новому: локальные нормативы

Соответствующие нормативы могут быть закреплены на уровне положения, например, Положения «О передаче документов организации исполнительным органом при освобождении от должности». Оптимально, если оно будет введено в действие приказом учредителя организации. В рассматриваемом нормативе могут присутствовать формулировки:

1. Закрепляющие основные перечни документов, подлежащих передаче от бывшего директора к новому (заместителю).

В данные перечни могут входить, как мы отметили выше:

- учредительные (регистрационные) документы;

- первичка;

- лицензии и разрешительные документы;

- доверенности;

- международные соглашения.

Также можно определить такие категории:

- бухгалтерская документация (та, что находится в распоряжении непосредственно генерального директора);

- ценные бумаги, векселя и прочие финансовые документы;

- свидетельства о праве собственности и иные правоустанавливающие документы;

- прочие документы (например, докладные и служебные записки, внутрикорпоративные отчеты).

2. Регламентирующие составление директором, передающим свои полномочия, акта, в котором в соответствии с основными перечнями, также установленными Положением, будут передаваться документы.

Данный акт, как мы отметили в начале статьи, составляется в 2 экземплярах: первый отдается бывшему директору, второй — новому (или заместителю директора).

3. Регламентирующие дополнение директором акта приема-передачи документов различными приложениями.

Локальный норматив может дополняться положениями, устанавливающими должностную обязанность секретаря директора содействовать своему начальнику в подготовке акта и приложений.

Пошаговую инструкцию по смене директора подготовили эксперты КонсультантПлюс. Изучите материал, получив бесплатный пробный доступ к правовой системе.

Акт приема-передачи документов от бывшего директора к новому: структура документа

В таком акте могут присутствовать следующие элементы:

1. Информационный блок, в котором отражаются:

- дата, место составления акта;

- Ф. И. О. увольняющегося директора;

- Ф. И. О. нового директора (заместителя).

2. Блок, в котором отражаются действия, удостоверяемые актом: передача увольняющимся директором и прием новым документов, связанных с финансово-хозяйственной деятельностью организации.

3. Блок с перечнем передаваемых документов (по категориям, которые отражены в Положении).

Данный блок оптимально представить в виде таблицы, столбцы которой отражают:

- порядковый номер позиции;

- наименование передаваемых документов (номера описей по группам передаваемых документов);

- число листов передаваемых документов (количество документов в описях);

- необходимые примечания.

4. Блок с подписями:

- лица, передающего полномочия и документы;

- лица, принимающего полномочия и документы.

В некоторых случаях данный блок может быть дополнен подписями главного бухгалтера и иных компетентных лиц. Кроме того, есть вероятность, что акт потребуется заверять подписью нотариуса. Рассмотрим, какими факторами это может быть обусловлено.

Передача документов по акту: нюансы

Речь идет о следующих нюансах:

1. Поскольку увольняющийся генеральный директор имеет статус материально ответственного лица (ст. 277 ТК РФ), то перед передачей документов ему нужно провести инвентаризацию имущества и бумаг, удостоверяющих имущественные права организации (п. 22 Методических указаний по приказу Минфина РФ от 28.12.2001 № 119н), например ценных бумаг, векселей.

2. Одновременно с инвентаризацией имущества полезно инициировать аналогичную процедуру в отношении всех передаваемых документов. Если каких-то документов будет недоставать, сведения об этом можно отразить в акте или в отдельном приложении к нему (собственно в нем же могут фиксироваться результаты инвентаризации документов).

3. Подтверждение подлинности и комплектности переданных документов может быть осуществлено с привлечением третьих лиц, например главного бухгалтера, финансового директора. При этом они могут осуществлять указанные действия как члены специальной комиссии (порядок ее созыва также может регламентироваться локальным нормативом). В составе комиссии могут присутствовать и иные специалисты — например, документовед, бухгалтер.

Бывает, что компетенций нового генерального директора недостаточно для того, чтобы определить подлинность или комплектность того или иного финансового документа — в этом случае без привлечения специалистов фирмы (иногда и независимых экспертов) не обойтись.

В свою очередь, подпись на акте нового генерального директора (заместителя), удостоверяющая факт получения им документов от бывшего, а также подпись главного бухгалтера может заверяться присутствующим нотариусом.

Где можно скачать образец акта передачи документов при смене директора?

Загрузить заполненный образец акта приема-передачи документов при смене руководителя организации вы можете на нашем сайте.

Данный образец рассчитан на заверение обоих экземпляров акта бывшим и новым генеральным директором и главным бухгалтером организации. При необходимости свои реквизиты на нем может проставить нотариус.

Ознакомиться с иными полезными нюансами взаимодействия частной организации и нотариуса вы можете в статье «ФНС разъяснила, когда не нужно заверять у нотариуса решение об увеличении уставного капитала».

Итоги

Увольняющийся из компании генеральный директор должен передать вверенные ему документы новому. Процедура данной передачи может быть регламентирована на уровне локальных нормативов (установлена как обязанность в кредитно-финансовых и государственных организациях). Основным локальным правовым актом, удостоверяющим прием-передачу документов при смене директора, может быть акт, составляемый в 2 экземплярах.

Узнать больше об особенностях правоотношений, которые осуществляются в рамках корпоративного права, вы можете в статьях:

Какие действия предпринять бюджетному учреждению перед реорганизацией в форме присоединения?

Е.М. Тараненко,

Е.М. Тараненко,

автор ответа, консультант Аскон по юридическим вопросам

ВОПРОС

Бюджетной организации предстоит реорганизация в форме присоединения. Какие должны быть действия по зарплате, налогам и взносам до дня реорганизации?

ОТВЕТ

Согласно законодательству до даты реорганизации все обязанности перед работниками (по заработной плате и т.д.), перед налоговыми, пенсионными и иными органами присоединяемое учреждение несет самостоятельно. После даты реорганизации все эти обязанности возлагаются на правопреемника (то учреждение, к которому было осуществлено присоединение). Также Налоговым кодексом установлено, что реорганизация юридического лица не изменяет сроков исполнения его обязанностей по уплате налогов правопреемником (правопреемниками) этого юридического лица (данная норма также может быть применена к сборам, которые администрирует ФНС). При присоединении одного юридического лица к другому юридическому лицу правопреемником присоединенного юридического лица в части исполнения обязанности по уплате налогов признается присоединившее его юридическое лицо.

При реорганизации бюджетного учреждения порядок действий определяется уполномоченным органом (учредителем, органом власти), как правило, в решении о реорганизации (присоединении) на основании норм закона. Соответственно, учреждение должно осуществлять необходимые мероприятия согласно такому решению. При присоединении присоединяющееся юридическое лицо должно провести полную инвентаризацию, на основании данных инвентаризации подготовить и передать на утверждение бухгалтерскую отчетность учредителю и органу исполнительной власти, который принял решение о реорганизации (согласно Приказа Минфина России от 25.03.2011 N 33н).

Поскольку законодательно не установлено, что присоединяемое учреждение обязано до даты реорганизации досрочно уплатить заработную плату работникам, налоги и сборы, если в решении о реорганизации не указано иное, рекомендуется для разъяснения таковой возможности обратиться к учредителю (своему и присоединяемого учреждения).

ОБОСНОВАНИЕ

Бюджетное учреждение как юридическое лицо по решению учредителя может быть подвергнуто реорганизации. Она проводится в порядке, установленном ГК РФ, Федеральным законом от 12.01.1996 N 7-ФЗ (ред. от 02.12.2019) «О некоммерческих организациях» и иными нормативными актами.

Согласно пункту 2 статьи 58 ГК РФ при присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица.

Согласно п. 1 и 2 ст. 50 НК РФ на правопреемника (правопреемников) реорганизованного юридического лица возлагаются обязанность по уплате налогов реорганизованного юридического лица независимо от того, были ли известны до завершения реорганизации правопреемнику (правопреемникам) факты и (или) обстоятельства неисполнения или ненадлежащего исполнения реорганизованным юридическим лицом указанной обязанности; обязанность по уплате всех пеней по перешедшим к нему обязанностям; обязанность по уплате причитающихся сумм штрафов, наложенных на юридическое лицо за совершение налоговых правонарушений до завершения его реорганизации.

В силу п. 3 ст. 50 НК РФ реорганизация юридического лица не изменяет сроков исполнения обязанности по уплате налогов правопреемником (правопреемниками) этого юридического лица.

Как разъясняется в Письме Минфина России от 10.01.2019 N 02-06-10/371, особенности формирования бухгалтерской отчетности в случае проведения реорганизации (слияния, присоединения, разделения, выделения, преобразования) учреждения установлены пунктами 77 — 82 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 25 марта 2011 г. N 33н.

Так, бухгалтерская отчетность при проведении реорганизации формируется и представляется на дату проведения реорганизации учредителю, в ведении которого находился реорганизуемый субъект отчетности до принятия решения о его реорганизации, и органу исполнительной власти, принявшему решение о его реорганизации. При этом утвержденная учредителем или органом исполнительной власти, принявшим решение о реорганизации учреждения, бухгалтерская отчетность представляется органу власти по новой в результате реорганизации учреждения ведомственной подчиненности.

Обращаем внимание, что принятие к учету имущества и (или) обязательств, а также информации об изменении их денежного эквивалента (об увеличении, уменьшении) в рамках правопреемства по правам и обязанностям при реорганизации учреждения осуществляется на основании данных бухгалтерского учета (регистров бухгалтерского учета) реорганизуемого учреждения, сформированных с учетом действующих нормативных правовых актов, подтвержденных актами приема-передачи имущества, обязательств (актами приема-передачи данных регистров бухгалтерского учета), содержащими информацию о денежном эквиваленте всех передаваемых объектов учета.

Согласно пункту 77 Приказа Минфина России от 25.03.2011 N 33н (ред. от 16.10.2019) «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений» (Зарегистрировано в Минюсте России 22.04.2011 N 20558) (далее – Инструкция 33н), в случае проведения реорганизации (слияния, присоединения, разделения, выделения, преобразования), при принятии в течение финансового года решения об изменении типа государственного (муниципального) бюджетного, автономного учреждения в целях создания государственного (муниципального) казенного учреждения, либо в случае ликвидации учреждения (далее в целях настоящей Инструкции — реорганизуемый (преобразуемый), либо ликвидируемый субъект отчетности), производимой в соответствии с законодательством Российской Федерации, бухгалтерская отчетность формируется и представляется на дату проведения реорганизации (изменения типа), либо ликвидации в следующем составе:

- Разделительный (ликвидационный) баланс государственного (муниципального) учреждения (ф. 0503830);

- Справка по консолидируемым расчетам учреждения (ф. 0503725);

- Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710);

- Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737);

- Отчет об обязательствах учреждения (ф. 0503738);

- Отчет о финансовых результатах деятельности учреждения (ф. 0503721);

- Отчет о движении денежных средств учреждения (ф. 0503723);

- Пояснительная записка к Балансу учреждения (ф. 0503760) в составе Сведений (Приложений), иной раскрываемой информации, предусмотренных к составлению (раскрытию) в годовой бухгалтерской отчетности, в том числе Отчет (ф. 0503738-НП).

Бухгалтерская отчетность представляется учредителю, в ведении которого находился реорганизуемый (преобразуемый) либо ликвидируемый субъект отчетности до принятия решения о его реорганизации (изменении типа) либо ликвидации, и органу исполнительной власти, принявшему решение о его реорганизации (изменении типа), ликвидации (п. 79 Инструкции N 33н). Утвержденная учредителем или органом исполнительной власти, принявшим решение о реорганизации (ликвидации) учреждения, бухгалтерская отчетность представляется органу власти по новой в результате реорганизации учреждения ведомственной подчиненности (п. 80 Инструкции N 33н). Данные, отраженные в отчетности реорганизуемого (преобразуемого) либо ликвидируемого субъекта отчетности, должны быть подтверждены инвентаризацией активов и обязательств (п. 81 Инструкции N 33н).

Пояснительная записка к Балансу учреждения (ф. 0503760) при реорганизации (изменении типа) либо ликвидации учреждения формируется в составе форм, предусмотренном разделом II настоящей Инструкции для годовой отчетности. Дополнительно в текстовой части Пояснительной записки к Балансу учреждения (ф. 0503760) учреждением раскрываются сведения о правопреемственности по всем обязательствам реорганизуемого (преобразуемого) субъекта отчетности в отношении всех кредиторов и должников, включая и обязательства, оспариваемые в суде, а также иная информация, существенная для учредителя, соответствующего финансового органа, характеризующая показатели деятельности реорганизуемого (преобразуемого) субъекта отчетности за отчетный период (п. 82 Инструкции N 33н).

Комитет имущественных отношений Санкт-Петербурга осуществляет от имени Санкт-Петербурга следующие функции и полномочия учредителя бюджетных учреждений: осуществляет юридические действия, связанные с созданием бюджетных учреждений путем учреждения и изменения типа существующих государственных учреждений Санкт-Петербурга, а также связанные с реорганизацией и ликвидацией бюджетных учреждений, в том числе утверждает передаточные акты при реорганизации бюджетных учреждений, промежуточные ликвидационные и ликвидационные балансы при их ликвидации, в порядке, установленном Правительством Санкт-Петербурга (п. 3.6 Постановления Правительства Санкт-Петербурга от 28.04.2016 N 306 (ред. от 01.11.2018) «Об осуществлении от имени Санкт-Петербурга исполнительными органами государственной власти Санкт-Петербурга функций и полномочий учредителя государственных бюджетных учреждений Санкт-Петербурга и государственных казенных учреждений Санкт-Петербурга, о внесении изменений в постановление Правительства Санкт-Петербурга от 06.02.2012 N 98 и признании утратившим силу постановления Правительства Санкт-Петербурга от 23.03.2011 N 361»).

Исполнительный орган, в ведении которого находятся бюджетные учреждения, осуществляет от имени Санкт-Петербурга следующие функции и полномочия учредителя бюджетных учреждений: согласовывает передаточные акты при реорганизации бюджетных учреждений, ликвидационные балансы при ликвидации бюджетных учреждений (п. 4.4 Постановления Правительства Санкт-Петербурга от 28.04.2016 N 306 (ред. от 01.11.2018)).

Комитет по образованию и администрации районов Санкт-Петербурга обеспечивают проведение в установленном порядке бюджетным учреждением или казенным учреждением, находящимся в их ведении и предлагаемым к реорганизации, инвентаризации имущества и обязательств (пункт 4.6 Постановления Правительства Санкт-Петербурга от 06.02.2012 N 98 (ред. от 29.11.2019) «О полномочиях учредителя, а также о создании, реорганизации, ликвидации, изменении целей и предмета деятельности, изменении подведомственности и утверждении уставов государственных бюджетных образовательных учреждений Санкт-Петербурга и государственных казенных образовательных учреждений Санкт-Петербурга, государственных бюджетных учреждений Санкт-Петербурга, осуществляющих деятельность по оказанию психолого-педагогической, медицинской и социальной помощи обучающимся»).

Согласно пункту 4.8 Постановления Правительства Санкт-Петербурга от 06.02.2012 N 98 Комитет по образованию осуществляет юридические действия, связанные с реорганизацией бюджетного учреждения или казенного учреждения, в том числе утверждает уставы в порядке, установленном в разделе 7 настоящего Порядка.

Согласно п. 1 и 2 ст. 50 НК РФ на правопреемника (правопреемников) реорганизованного юридического лица возлагаются:

- обязанность по уплате налогов реорганизованного юридического лица независимо от того, были ли известны до завершения реорганизации правопреемнику (правопреемникам) факты и (или) обстоятельства неисполнения или ненадлежащего исполнения реорганизованным юридическим лицом указанной обязанности;

- обязанность по уплате всех пеней по перешедшим к нему обязанностям;

- обязанность по уплате причитающихся сумм штрафов, наложенных на юридическое лицо за совершение налоговых правонарушений до завершения его реорганизации.

В силу п. 3 ст. 50 НК РФ реорганизация юридического лица не изменяет сроков исполнения обязанности по уплате налогов правопреемником (правопреемниками) этого юридического лица.

Е.М. Тараненко,

автор ответа, консультант Аскон по юридическим вопросам