Списание ос по ветхости в бюджетном учреждении

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В бюджетном учреждении на балансовом счете 101 числятся объекты основных средств. Данные объекты вышли из строя, то есть непригодны для эксплуатации.

Как бюджетному учреждению списать эти объекты на забалансовый счет 02: по результатам инвентаризации или иначе?

Рассмотрев вопрос, мы пришли к следующему выводу:

Списание основного средства с балансового учета осуществляется на основании решения комиссии по поступлению и выбытию активов. Конкретный порядок принятия такого решения и механизм его осуществления необходимо предусмотреть локальным актом бюджетного учреждения с приложением документов, подтверждающих факт наличия имущества в учреждении, а так же обоснование необходимости его списания.

Обоснование вывода:

Согласно п. 7 Стандарта «Основные средства» основные средства — являющиеся активами материальные ценности. Объекты основных средств, не приносящие учреждению экономические выгоды, не имеющие полезного потенциала и в отношении которых в дальнейшем не предусматривается получение экономических выгод (не удовлетворяющие критериям активов), учитываются на забалансовом счете 02 «Материальные ценности на хранении» (п. 8 Стандарта «Основные средства»; пп. 35, 335 Инструкции N 157н). При этом основным критерием для учета на забалансовом счете 02 имущества является его наличие: цель учета такого имущества на забалансовом счете — обеспечение сохранности выбывшего из эксплуатации имущества (п. 335 Инструкции N 157н, смотрите также письмо Минфина России от 03.06.2014 N 02-06-10/26498).

Выбытие с бухгалтерского учета объекта основных средств осуществляется при прекращении признания его в качестве актива (пп. 45, 46 Стандарта «Основные средства). Одним из оснований такого признания является моральный или физический износ объекта, из-за которого оно непригодно для дальнейшего использования по целевому назначению, необходимость проведения дорогостоящего ремонта.

Действующими нормативно-правовыми актами не урегулирован порядок списания объектов основных средств с балансового учета при признании имущества не активом учреждения, в том числе и обязанность проведения инвентаризации в такой ситуации. Соответствующий порядок принятия решения о списании и механизм его проведения необходимо предусмотреть локальным актом бюджетного учреждения с учетом особенностей, установленных на уровне каждого публично-правового образования.

Вместе с тем в учреждении могут возникнуть различные причины, обуславливающие списание объектов основных средств с балансового учета.

Существуют ситуации, при которых проведение инвентаризации перед списанием объекта является обязательным, в частности, к таким случаям относятся установление фактов хищений или злоупотреблений, а также порчи имущества, в случае возникновения чрезвычайных ситуаций (смотрите, в частности, п. 81 Стандарта «Концептуальные основы», п. 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 N 49).

Исходя из вышесказанного, с одной стороны, действующими нормативно-правовыми актами не предусмотрено обязательное проведение инвентаризации имущества при признании его не активом в связи с выходом из строя и невозможностью дальнейшей эксплуатации.

Вместе с тем согласно п. 34 Инструкции N 157н подготовка и принятие решения о списании имущества в учреждении относится к полномочиям постоянно действующей комиссии по поступлению и выбытию активов, которая при принятии такого решения должна подтвердить факт наличия списываемого объекта основного средства.

Косвенно это подтверждается разделом 3 Методических рекомендаций по применению Стандарта «Основные средства», в котором говорится, что объекты основных средств признаются не активом по результатам инвентаризации, при проведении которой определяется статус объекта, характеризующий его состояние (в эксплуатации, временно не эксплуатируется, реконструируется и т.п.), и целевая функция (эксплуатируется, подлежит ремонту (восстановлению)). При этом определение объектов имущества, не соответствующих критериям актива, возможно как при инвентаризации, проводимой в целях формирования годовой отчетности (по иным обязательным основаниям), так и в течение года — по мере необходимости.

В рассматриваемом случае локальным актом учреждения считаем целесообразным предусмотреть обязательное проведение инвентаризации в отношении конкретного объекта основного средства с целью его списания в связи с несоответствием понятию актива учреждения.

В свою очередь, для этих целей может быть предусмотрен порядок работы одной комиссии с возложением на нее более полных полномочий.

Обязательного составления Инвентаризационной описи (сличительной ведомости) (ф. 0504087) нормативные документы в рассматриваемой ситуации также не устанавливают. Вместе с тем целесообразно предусмотреть такой регламент работы, чтобы из него было видно, что комиссия подтвердила факт наличия объекта основного средства, невозможность его эксплуатации и иные необходимые критерии, например технические параметры, для принятия подобного решения с приложением документов, предусмотренных локальным актом. Для таких целей может быть составлена Инвентаризационная опись (сличительная ведомость) (ф. 0504087), так как в данном регистре бухгалтерского учета предусмотрены графы для отражения статуса объекта учета (гр.  и целевой функции актива (гр. 10), то есть все необходимые графы и показатели, которые отражают факт наличия объекта основного средства и факт принятия решения о признании его не активом. Итогом работы в данной ситуации будет оформленный в установленном порядке и подписанный членами комиссии по поступлению и выбытию активов на основании Инвентаризационной описи (сличительной ведомости) (ф. 0504087) Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104).

и целевой функции актива (гр. 10), то есть все необходимые графы и показатели, которые отражают факт наличия объекта основного средства и факт принятия решения о признании его не активом. Итогом работы в данной ситуации будет оформленный в установленном порядке и подписанный членами комиссии по поступлению и выбытию активов на основании Инвентаризационной описи (сличительной ведомости) (ф. 0504087) Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104).

Таким образом, действующими нормативно-правовыми актами не закреплена обязанность по проведению инвентаризации при принятии решения о списании объектов основных средств, не соответствующих понятию актива. В свою очередь, локальным актом бюджетного учреждения может быть предусмотрен порядок принятия такого решения в том числе с проведением обязательной инвентаризации конкретного объекта имущества для целей подтверждения его фактического наличия, а также необходимости списания.

Обращаем внимание, что по итогам проведения годовой инвентаризации, которая является обязательной в соответствии с действующими нормативно-правовыми актами, необходимо провести инвентаризацию всех объектов имущества и обязательств бюджетного учреждения, в том числе и на предмет соответствия основных средств понятию актива.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Старовойтова Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

член Союза развития государственных финансов Суховерхова Антонина

13 апреля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как списать основные средства бюджетного учреждения

Списание основных средств — это процедура, при которой имущественный объект не может использоваться в работе и подлежит снятию с учета. Разберем ключевые правила списания основных средств в бюджетных учреждениях 2020 года.

Значение процедуры списания

Любой объект НФА организации может прийти в негодность в силу материального или физического износа, поломок и прочих факторов. Продолжать учитывать непригодные для эксплуатации основные средства на балансе не имеет смысла. Объекты, которые невозможно эксплуатировать в дальнейшем, необходимо списать.

Ключевые задачи бухгалтерии в отношении учета нефинансовых активов:

- Контроль над имущественными активами с момента поступления их в распоряжение предприятия, например с момента покупки до момента их полного выбытия (списания) с бухгалтерского учета. Задача реализуется путем проведения систематической инвентаризации.

- Своевременное исчисление материального износа в денежном выражении. Достоверное отражение операций в бухучете.

- Получать достоверную информацию об имущественном положении экономического субъекта для составления достоверной финансовой и налоговой отчетностей.

- Исчисление и уплата фискальных платежей в государственный бюджет в части налогообложения имущества организации.

- Контроль над эффективным использованием средств, направленных на реконструкцию, модернизацию и ремонт ОС компании.

- Надзор за эффективной эксплуатацией объектов в производственном цикле или основных видах деятельности.

Стандартный порядок списания основных средств не позволяет снять с бухучета все нефинансовые активы буджетного учреждения. На некоторые виды объектов придется получить особое разрешение собственника или учредителя.

Виды бюджетного имущества

Собственником нефинансовых активов учреждений бюджетной сферы является государство. По п. 9 ст. 9.2 закона № 7-ФЗ от 12.01.1996, основные фонды бюджетных учреждений закрепляются за ними на праве оперативного управления. Различают следующие виды бюджетного имущества:

Любые здания, сооружения, помещения и прочее

Операции по данному виду ОС без официального согласия собственника недопустимы

Особо ценное имущество, переданное или закрепленное учредителем за бюджетным учреждением, а также купленное за счет субсидий

Для осуществления операций по данным ОЦИ требуется согласие собственника

Особо ценное имущество, приобретенное бюджетным учреждением за счет собственных доходов от оказания предпринимательской и иной деятельности

БУ вправе самостоятельно распоряжаться данным ОЦИ

Исключения, в которых требуется согласие учредителя:

- передача ОС в счет вклада в уставный капитал НКО;

- крупные сделки (п. 13, ст. 9.2 закона № 7-ФЗ)

Правила распоряжения имуществом

Законодатели определили ключевые правила по распоряжению имущественными активами госучреждений. Объем прав зависит от типа организации:

- казенные учреждения полностью лишены прав распоряжаться каким-либо имуществом без соответствующего разрешения от собственника (учредителя, вышестоящего распорядителя, органа, осуществляющего функции и полномочия учредителя);

- бюджетное и(или) автономное учреждение не вправе распоряжаться недвижимостью, а также особо ценным имуществом, приобретенным за счет бюджетных средств либо закрепленным за организацией распоряжением собственника.

Бюджетные организации вправе самостоятельно распоряжаться только движимым имуществом, приобретенным за счет собственных средств. Автономная организация, помимо движимых ОС, купленных за счет предпринимательской деятельности, может распоряжаться и недвижимостью, приобретенной за счет собственных активов.

Казенные не имеют такого права, так как все средства, полученные от предпринимательской и иной приносящей доход деятельности, должны быть направлены в государственный бюджет.

Основания для списания

Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

Списывайте активы, которые морально устарели при строительстве, реконструкции, модернизации и техническом перевооружении предприятия в целом либо его отдельных структурных подразделений.

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Какие еще есть основания для списания ОС с бухгалтерского учета:

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле. Также не списываются НФА, находящиеся на реконструкции и модернизации, и эксплуатация которых временно приостановлена.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

Специальная комиссия по списанию

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Кого включать в комиссионный состав:

- главный бухгалтер либо его заместитель;

- бухгалтер, ответственный за ведение учета НФА;

- лица, ответственные за сохранность ОС на предприятии;

- начальники структурных подразделений, цехов, отделов;

- заместитель руководителя или сам руководитель (обычно это председатель комиссии);

- иные работники предприятия, на усмотрение руководства.

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС. При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее. Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

Комиссия должна обозначить следующее:

- Определить, по какой причине конкретный объект имущества может быть снят с бухгалтерского учета учреждения.

- Решить, могут ли отдельные части списываемого ОС использоваться в деятельности в качестве материалов, запчастей.

- Обозначить наличие драгоценных металлов или иных дорогостоящих узлов и деталей, которые могут быть реализованы предприятием.

- Проконтролировать изъятие деталей, частей и узлов, которые могут быть использованы или реализованы.

- Составление результативного протокола, в котором отражены обозначенные позиции.

Протокол заседания может быть составлен в произвольном виде. Специального бланка для документации нет. Учреждение вправе разработать и утвердить самостоятельный бланк для использования в работе.

Образец формы

Как оформляется процедура

Документальное оформление списания основных средств выглядит так:

- Утверждается протокол заседания постоянной комиссии, в котором определяются ключевые моменты выбытия основных фондов с учета.

- На основании протокола руководитель создает отдельное распоряжение — приказ об операции с основными средствами.

- Оформляется результативный акт о списании ОС с бухгалтерского учета.

Форма акта определяется в индивидуальном порядке, в зависимости от категории списываемого ОС.

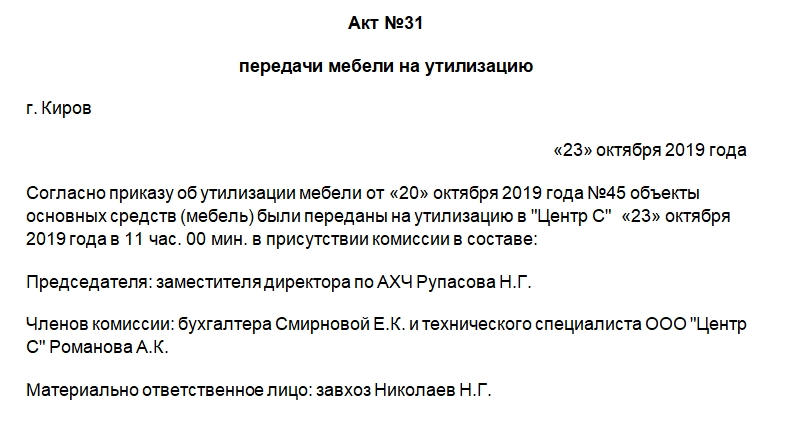

Акт утилизации мебели в бюджетном учреждении

Мебель в бюджетном учреждении, утратившая свою функциональность, должна быть списана и утилизирована. Для проведения процедуры, как правило, создается специальная комиссия. По итогам составляют акт утилизации мебели. Какую информацию он должен содержать, рассмотрим в статье.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Причины списания мебели

Мебель списывают и утилизируют, если она пришла в негодность, например:

- физическая деформация каркаса;

- физическая деформация механизмов (роликов, петлей, механизма для выдвижения ящиков);

- физический износ обивки;

- сколы, трещины;

- деформация в результате намокания.

Перед тем как списать мебель, сначала нужно установить ее непригодность к использованию. Для этого специальная комиссия проводит осмотр и делает заключение, в котором указывает перечень непригодных предметов.

Порядок проведения утилизации

Бюджетное учреждение, списывая мебель, может руководствоваться таким документом, как Правила обращения с твердыми коммунальными отходами, утв. постановлением Правительства РФ от 12.11.2016 №1156.

Согласно этому документу вывоз мебели должен осуществлять региональный оператор, либо сама организация доставляет ее к месту складирования и утилизации. Учреждение также может утилизировать объекты самостоятельно. Порядок процедуры должен быть описан в локальных нормативных актах учреждения. Как правило, он следующий:

- Приказом руководителя назначается комиссия для выявления нефункциональной мебели. Такая комиссия может быть сформирована единожды либо ее собирают для каждого случая.

- Комиссия подготавливает список объектов для списания и утилизации.

- Руководитель издает приказ о списании и утилизации мебели. В нем указывают сроки, перечень объектов, способ утилизации: самостоятельно либо с помощью специальной организации.

- Происходит списание. Составляют соответствующий акт.

- Происходит утилизация. Составляют акт утилизации либо акт передачи объектов ОС для утилизации определенной компании.

Составляем акт утилизации мебели в бюджетном учреждении

Унифицированной формы такого документа не разработано. В бюджетном учреждении составляют его самостоятельно, но необходимо учесть, что на документе должны быть размещены обязательные реквизиты. Их перечень можно найти в п. 2 ст. 9 ФЗ «О бухгалтерском учете» №402 от 6 декабря 2011 года. Бумагу также нужно будет утвердить локальными нормативными актами. Это требование прописано в п. 6 Инструкции, утвержденной Приказом Минфина №157н от 1 декабря 2010 года.

Итак, какая информация должна быть указана в шапке акта утилизации мебели:

- Полное наименование бюджетного учреждения.

- Графы для внесения утверждения руководителем учреждения или его подразделения. Здесь указывают должность, ФИО руководителя. Он расписывается и проставляет дату. Заполнять эти графы необходимо в последнюю очередь.

- Наименование документа, его номер.

- Место и дата его составления.

В основной части должна быть следующая информация:

- Основание для проведения утилизации. Тут указывают реквизиты приказа руководителя о проведении процедуры.

- Дата и время утилизации.

- Состав комиссии: должности и ФИО.

- Должность и ФИО материально ответственного лица.

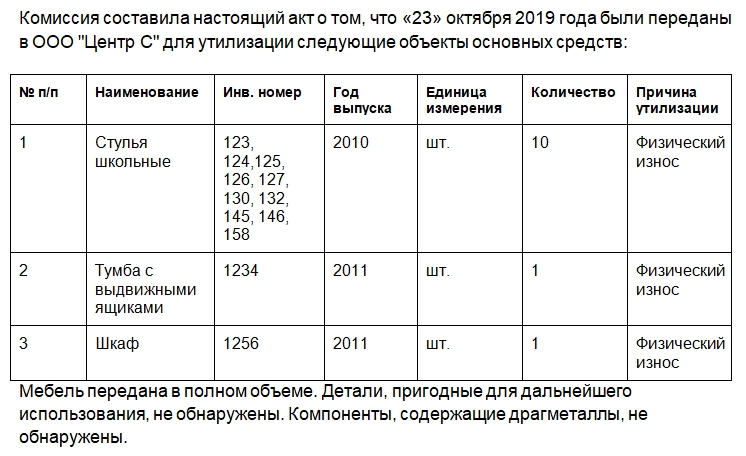

- Списанные и утилизированные объекты. Данные сведения можно разместить в таблице с такими графами: порядковый номер, наименование, инвентарный номер, год выпуска, единицы измерения, количество, причина утилизации.

- Каким способом была проведена утилизация.

- Отметка, что работы выполнены в полном объеме, пригодных элементов в утилизированном сырье нет. Если мебель передается сторонней компании для проведения утилизации, то это отражают в акте.

- Какие детали остались для дальнейшего оприходования, по какому документу они оприходованы — нужно указать реквизиты.

Далее председатель и члены комиссии ставят свои подписи, последним расписывается руководитель с графе для утверждения документа.

Важно! Хранить акт утилизации мебели и в целом основных средств нужно в течение 5 лет после отчетного периода.

Об утилизации мебели

П. 5.38 Межгосударственного стандарта ГОСТ 30772-2001 «Ресурсосбережение. Обращение с отходами. Термины и определения», гласит, что утилизация отходов – это деятельность, при которой отходы используются на этапах их технологического цикла, и/или обеспечение вторичного применения или переработки тех объектов, которые были списаны.

При утилизации перерабатывают отбракованные изделия, материалы, упаковку, другие твердые отходы, а также жидкие сбросы и т.д. или те, у которых кончился срок службы. Следовательно, понятие «утилизация» означает дополнительную переработку отходов производства или потребления. Поэтому особенности заключения договора будут зависеть от состава операций, осуществляемых подрядчиком.

Если списанные офисные кресла подлежат дальнейшей переработке (например, если они были изготовлены из пластмасс, подлежащих утилизации), то учреждение заключает с подрядчиком контракт на вывоз и утилизацию отходов. Если обязанности сторонней компании ограничиваются погрузкой, транспортировкой и выгрузкой отходов, то в данном случае заключается договор на вывоз отходов.

Что делать с ошибками с акте

Текст документа должен быть написан с использованием делового стиля, никаких ошибок быть не должно. Однако при обнаружении фактической ошибки, например, поставлена неверная дата или инвентарный номер, надо исправить ее с использованием стандартного порядка действий. Сначала нужно аккуратно зачеркнуть ошибку, затем указать рядом или сверху правильный вариант, поставить отметку «Исправленному верить», дату и подпись. С исправлениями должны быть ознакомлены все члены комиссии.

Акт о списании объекта основных средств: образец заполнения документа ОС 4, формы и примеры документации

Активы, числящиеся на балансе предприятия, и используемые в производственных процессах, обладают ограниченным сроком эксплуатации. С каждым годом функциональное состояние постепенно ухудшается, что обуславливается естественной амортизацией. Кроме того, существует понятие «морального» изнашивания — когда товарно-материальные ценности еще пригодны к работе, но целесообразность их использования снижается ввиду появления альтернативных решений с большей эффективностью. Таким образом, для любой организации рано или поздно наступает момент, когда нужно оформить акт о списании объекта основных средств. Какие основания и приказы для этого требуются, кто определяет необходимость процедуры, и как именно она реализуется с точки зрения правил документооборота? Давайте разбираться.

Общее представление

Для начала немного базовой терминологии. К рассматриваемой категории относятся ТМЦ, состоящие на балансе компании, и задействованные в производственных и управленческих процессах как минимум в течение одного года. Учитывая обширность формулировки, в подобном качестве могут быть определены не только сложное техническое оборудование — станки и приборы, но и транспорт, различного рода механизмы и устройства, инвентарь, материалы, здания и помещения, и даже насаждения и дороги, находящиеся на территории, принадлежащей организации. Специфика влияет на определение его текущего состояния, поэтому перед тем, как приступить к оформлению акта выбытия основных средств и документации в целом, необходимо детально изучить особенности рассматриваемого объекта.

Основания для списания

С точки зрения ведения бухгалтерского учета, процедура снятия активов с баланса предприятия представляется весьма сложной, поскольку требует выполнения целого ряда стандартных мероприятий. Унифицировать процесс проблематично — как минимум ввиду разнообразия форм и видов имущества, формально принадлежащего к одной категории. Алгоритм, определенный положениями п. 29 ПБУ 6/01, а также содержанием методических указаний, опубликованных в рамках постановления Министерства финансов РФ № 91н от 2003 года, предусматривает в качестве обязательных этапов:

- Формирование комиссии или рабочей группы, оценивающей состояние ТМЦ, и принимающей решение о целесообразности восстановления, либо об отказе от дальнейшей эксплуатации.

- Оформление акта на списание основных средств по образцу формы ОС 4.

- Отражение операции в учетной программе, с соблюдением проводок и правил регистрации данных.

Физическое изнашивание, как и моральное устаревание — естественный процесс, обусловленный регулярной эксплуатацией ТМЦ, а также развитием технологий. В большинстве случаев дорогостоящие объекты подлежат восстановлению, позволяющему сохранить ключевые функциональные свойства. Если же инвестиции в реновацию оказываются необоснованными — возникает ситуация, при которой более выгодным с экономической точки зрения решением становится отказ от дальнейшего использования.

Некоторые ОС представляют собой многосоставные механизмы, с различными темпами изнашивания отдельных узлов. В качестве примера можно привести автотранспортные средства, нежилые помещения с несколькими корпусами, или крупные производственные линии. При этом необязательно отказываться от всего объекта — достаточно заменить устаревшую деталь, или организовать локальный ремонт, то есть провести частичную ликвидацию.

К числу оснований, достаточных для принятия решения о снятии с баланса, относят:

- Нецелесообразность эксплуатации на фоне амортизации или устаревания.

- Критические изменения, связанные с аварийной или чрезвычайной ситуацией.

- Выявление недостачи во время инвентаризации, в том числе в результате хищения.

- Непригодное состояние, вызванное умышленной или случайной порчей имущества.

- Проведение реконструкции, предусматривающей вывод части объекта.

Указанный перечень также регламентирован нормативными положениями, закрепленными в рамках методических рекомендаций и правил ведения бухгалтерского учета. Пример заполнения акта списания основных средств можно свободно скачать из интернета, однако перед тем как приступить к процедуре, необходимо изучить ключевые моменты, исключив вероятность ошибки оформления и проводки.

Выбытие основных средств

Основные средства (ОС) со временем могут быть списаны с учета по разным причинам. ОС могут банально прийти в негодность, их могут продать или вовсе подарить. Как оформлять различные операции выбытия ОС в бухгалтерском учете, смотрите в данной статье.

В первую очередь, любое выбытие ОС нужно оформить документально и указать в документах все подробности операции.

При износе ОС оформляется акт на списание, который подписывают члены специально созданной комиссии.

Для оформления выбытия ОС есть унифицированные формы актов. Основная форма — ОС-4, она подходит для подавляющего большинства ОС. Если нужно списать автомобиль, используют акт ОС-4а. Для группового списания ОС применяют форму ОС-4б.

Списание ОС в результате физического или морального износа

Износ может быть физическим — сюда можно отнести выход из строя техники в связи с длительным сроком использования.

Износ может быть моральным — например, часто устаревают компьютерные технологии, поэтому компании списывают морально устаревшие компьютеры и заменяют их на современные.

Списание ОС по причине износа фиксируют проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 — списана первоначальная стоимость;

Дебет 02 Кредит 01 субсчет «Выбытие» — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — списана остаточная стоимость.

Продажа основного средства

Основные средства также могут выбыть в результате продажи. Например, можно реализовать морально устаревшие ОС. Или, например, компания решит обновить оборудование в цехе и сначала реализует станки, которые имеют физический износ, а затем на вырученные средства закупит новое оборудование.

При реализации основного средства важно верно оформить все документы и сделать правильные проводки.

Продажу ОС принято оформлять с помощью актов ОС или ОС-1.

Пример. ОАО «МТЗ» продает автомобиль Opel. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Цена продажи Opel установлена в размере 512 000 рублей.

Бухгалтер ООО «МТЗ» сделал проводки:

Дебет 62 Кредит 91 — 512 000 — выручка от продажи Opel;

Дебет 91 Кредит 68 — 78 101,69 — НДС с выручки от продажи Opel (512 000 х 18/118);

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — списана первоначальная стоимость Opel;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана амортизация, начисленная по Opel за период эксплуатации в ООО «МТЗ»;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 — списана остаточная стоимость Opel.

Отчетность в налоговую в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Безвозмездная передача (дарение) основных средств

При безвозмездной передаче важно начислить НДС. Подарить (передать) ОС можно как своему сотруднику, так и сторонней организации. Дарить ОС нужно по договору. Безвозмездная передача отражается в учете по рыночной стоимости ОС на дату дарения.

Пример. ООО «МТЗ» подарило автомобиль Opel сотруднику года А. Т. Бурову. Машина Opel до этого использовалась компанией три года. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Рыночная стоимость автомобиля Opel на дату безвозмездной передачи — 512 000 рублей.

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 списана остаточная стоимость;

Дебет 91 Кредит 68 — 92 160 — начислен НДС с рыночной стоимости (512 000 х 18 %).

Внесение основного средства в уставный капитал другого предприятия

Холодильник, ноутбук, станок и любой другой объект ОС правомерно вносить в уставный капитал вместо денег. Получить такой взнос может сторонняя компания, у которой учредители — юридические лица.

Такое выбытие ОС фиксируют в акте ОС-1. НДС по данной операции восстанавливают.

Организация, делающая вклад, фиксирует его проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 —первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — начисленная амортизация списана;

Дебет 58 Кредит 76 — зафиксированы финансовые вложения;

Дебет 76 Кредит 01 субсчет «Выбытие» — остаточная стоимость ОС списана со счетов;

Дебет 19 Кредит 68 — восстановлен НДС;

Дебет 58 Кредит 19 — НДС включен в стоимость финвложений;

Дебет 76 Кредит 91 — зафиксирован доход, возникший в результате превышения установленной цены вклада над остаточной стоимостью;

Дебет 91 Кредит 76 — зафиксирован расход, возникший в результате превышения остаточной стоимости над установленной ценой вклада.

Принятый вклад сторонняя организация отразит у себя в учете соответствующими проводками.