Списание особо ценного имущества в бюджетном учреждении проводки

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

На балансе учреждения числится камера фото- и видеофиксации нарушений правил дорожного движения (особо ценное имущество), которая установлена на автодороге. В июне она была похищена. Заявление в полицию подано, возбуждено уголовное дело, ведется следствие.

Какие действия должна предпринять и какие бухгалтерские проводки должна сделать бухгалтерия в учете для отражения факта хищения?

Рассмотрев вопрос, мы пришли к следующему выводу:

Похищенные инвентарные объекты подлежат списанию как выбывшие помимо воли учреждения на основании решения постоянно действующей комиссии по поступлению и выбытию нефинансовых активов. Одновременно со списанием с учета имущества сумма ущерба должна быть учтена на счете 2 209 71 000 «Расчеты по ущербу и иным доходам».

Обоснование вывода:

При установлении фактов хищений или злоупотреблений, а также порчи ценностей организации бюджетной сферы обязаны провести инвентаризацию (п. 81 стандарта «Концептуальные основы. «).

В соответствии с п. 112 Инструкции N 157н выбытие материальных запасов по основанию их списания в результате хищений, недостач, потерь производится с отражением стоимости материальных ценностей на уменьшение финансового результата текущего финансового года с одновременным предъявлением к виновным лицам сумм причиненных ущербов. В то же время факт хищения, недостачи или иного ущерба, причиненного объектам основных средств, также является основанием для отражения выбытия данных объектов с балансового учета (п. 51 Инструкции N 157н).

Таким образом, при выявлении по результатам инвентаризации недостач нефинансовых активов прежде всего следует списать с учета их балансовую стоимость и сумму начисленной амортизации. Выбытие основных средств осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов.

По общему правилу выбытие похищенных нефинансовых активов отражается по дебету счета 0 401 10 172 «Доходы от операций с активами» и кредиту соответствующих счетов нефинансовых активов (п. 12 Инструкции N 174н). Операция по выбытию недостающих нефинансовых активов отражается по тому виду деятельности (финансового обеспечения), в рамках которого учитывалось недостающее имущество. При отражении выбытия имущества, по которому начисляется амортизация, на финансовый результат относится только остаточная стоимость списываемого объекта.

Одновременно выбывшие из эксплуатации объекты имущества, поступившие на хранение до момента их демонтажа, и (или) утилизации, и (или) определения целевой функции выбывшего с баланса имущества, отражаются на забалансовом счете 02 «Материальные ценности, принятые на хранение». При этом ни нормы Инструкций NN 157н, 174н, ни нормы федеральных стандартов не раскрывают порядок (необходимость) отражения похищенных объектов основных средств на забалансовом счете 02. В связи с чем считаем, что при хищении объекта основных средств информацию о таком имуществе целесообразно отражать на забалансовом счете до момента получения согласования собственника. Конкретный порядок отражения похищенного имущества на забалансовом счете 02 следует закрепить в учетной политике учреждения.

Так, в силу п. 10 ст. 9.2 Федерального закона от 12.01.1996 N 7-ФЗ бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом. Соответственно, при обнаружении факта хищения объекта ОЦДИ следует подать документы на согласование списания (уведомлении о похищении) данного имущества в порядке, установленном собственником данного имущества, с учетом требований учредителя.

Кроме того, сумма выявленных недостач, хищений, порчи материальных ценностей, а также других сумм причинного ущерба имуществу учреждения, подлежащих возмещению виновными лицами в установленном законодательством Российской Федерацией порядке подлежит отражению на счете 209 00 «Расчеты по ущербу имуществу и иным доходам» (п. 220 Инструкции N 157н). При этом сумма ущерба, определенная исходя из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба. Под текущей восстановительной стоимостью понимается сумма денежных средств, которая необходима для восстановления активов.

Таким образом, факт хищения объекта основных средств отражается следующими бухгалтерскими записями:

1. Дебет 4 104 2Х 411 Кредит 4 101 2Х 410 — списана сумма начисленной амортизации;

2. Дебет 4 401 10 172 Кредит 4 101 2Х 410 — списана остаточная стоимость;

3. Одновременно отражается увеличение по забалансовому счету 02;

4. Дебет 2 209 71 56Х Кредит 2 401 10 172 — отражена дебиторская задолженность по восстановительной стоимости.

В дальнейшем суммы ущерба могут быть списаны с баланса в связи с неустановлением виновных лиц или уточнены решениями судов, такие записи отражаются по кредиту соответствующих счетов аналитического учета счета 0 209 00 000 и дебету счета 0 401 10 172 «Доходы от операций с активами» (п. 110 Инструкции N 174н).

Суммы, списанные в связи с приостановлением предварительного следствия, уголовного дела или принудительного взыскания, а также в связи с признанием виновного лица неплатежеспособным, отражаются по кредиту соответствующих счетов аналитического учета счета 0 209 00 000 и дебету счета 0 401 10 173 «Чрезвычайные доходы от операций с активами» с одновременным отражением задолженности на забалансовом счете 04 «Сомнительная задолженность».

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Гурашвили Георгий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

член Союза развития государственных финансов Суховерхова Антонина

6 августа 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как списать основные средства, не соответствующие критериям актива

С 01.01.2018 при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) бюджетных и автономных учреждений применяется Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н (далее — Стандарт).

Согласно пункту 7 Стандарта, основные средства — являющиеся активами материальные ценности. В пункте 8 Стандарта говорится:

Выдержка из документа

«Материальная ценность подлежит признанию в бухгалтерском учете в составе основных средств (далее — объект основных средств) при условии, что субъектом учета прогнозируется получение от ее использования экономических выгод или полезного потенциала.

Объекты основных средств, не приносящие субъекту учета экономические выгоды, не имеющие полезного потенциала и в отношении которых в дальнейшем не предусматривается получение экономических выгод, учитываются на забалансовых счетах Рабочего плана счетов субъекта учета, утвержденного субъектом учета в рамках его учетной политики».

В соответствии с подпунктом «б» пункта 45 Стандарта признание объекта основных средств в бухгалтерском учете в качестве актива прекращается в случае выбытия объекта имущества, а также при решении субъекта учета о прекращении использования объекта ОС для целей, предусмотренных при приз-нании ОС, и прекращении получения субъектом учета экономических выгод или полезного потенциала от дальнейшего использования субъектом учета объекта основных средств. При прекращении признания объекта основных средств в качестве актива субъектом учета отражается выбытие с бухгалтерского учета объекта ОС на соответствующих балансовых счетах бухгалтерского учета — по кредиту соответствующих балансовых счетов учета основных средств (п. 46 Стандарта).

Следует отметить, что и до вступления в силу Стандарта «Основные средства» подобные положения были в Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция

№ 157н). Согласно пункту 51 Инструкции № 157н решение о списании объекта основных средств принимается на основании морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления. При этом пунктом 335 Инструкции № 157н предусмотрено, что до момента утилизации, уничтожения имущество, в отношении которого принято решение о списании (прекращении эксплуатации), следует учитывать на забалансовом счете 02 «Материальные ценности, принятые на хранение».

Соответствующие бухгалтерские записи приведены в инструкциях по учету. Например, согласно пункту 10 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н (далее — Инструкция № 162н) в редакции приказа Минфина России от 17.08.2015 № 127н:

Выдержка из документа

«выбытие объектов основных средств, пришедших в негодность, при принятии решения об их списании отражается по дебету соответствующих счетов аналитического учета счета 010400000 „Амортизация» (010411410 — 010413410, 010415410, 010418410, 010431410 — 010438410), счета 040110172 „Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 „Основные средства» (010111410 — 010113410, 010115410, 010118410, 010131410 — 010138410), с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете 02 „Материальные ценности, принятые на хранение» до момента его демонтажа и (или) утилизации;

при принятии решения о списании по иным основаниям, а также при принятии решения о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа объекта учета — по дебету соответствующих счетов аналитичес-кого учета счета 010400000 „Амортизация», счета 040110172 „Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 „Основные средства» с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете 02 „Материальные ценности, принятые на хранение» до момента его демонтажа и (или) утилизации;».

Согласно пункту 12 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреж-дений, утв. приказом Минфина России от 16.12.2010 № 174н (далее — Инструкция № 174):

Выдержка из документа

«при принятии решения о списании по иным основаниям, а также при принятии решения о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа объекта учета, — по дебету соответствующих счетов аналитического учета счета 010400000 „Амортизация», счета 040110172 „Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 „Основные средства». Одновременно выбывшие из эксплуатации объекты имущества, поступившие на хранение до момента их демонтажа и (или) утилизации, отражаются на забалансовом счете 02 «Материальные ценности, принятые на хранение»;».

Согласно пункту 34 Инструкции № 157н «выбытие основных средств, нематериальных, непроизведенных активов, материальных запасов, в отношении которых установлен срок эксплуатации, (в т. ч. в результате принятия решения об их списании) осуществляется, если иное не установлено указанной Инструкцией, на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом) — Актом по форме, установленной нормативными правовыми актами, принятыми в соответствии с законодательством РФ Министерством финансов РФ».

Письмом Минфина России от 15.12.2017 № 02-07-07/84237 доведены Методические указания по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н (далее — Методические указания).

В разделе 10 Методических указаний уточняется: «Комиссия по поступлению и выбытию составляет Акт о списании (ф. 0504104), в котором должно быть основание для принятия решения о прекращении использования объекта основных средств. Такое решение также может принять инвентаризационная комиссия, о чем составляется Акт о результатах инвентаризации (ф. 0504835), который служит основанием для выбытия основного средства с баланса. На основании принятых комиссией решений бухгалтерией составляется Бухгалтерская справка (ф. 0504833), в которой отражаются бухгалтерские записи по выбытию основных средств с баланса с одновременным отражением информации об указанных объектах имущества на забалансовом счете 02 „Материальные ценности, принятые на хранение»».

В разделе 3 Методических указаний уточняется: «Объекты основных средств, по которым комиссией по поступлению и выбытию активов субъекта учета установлена неэффективность дальнейшей эксплуатации, ремонта, восстановления (несоответствие критериям актива), подлежат отражению на забалансовом счете 02 „Материальные ценности, принятые на хранение» до дальнейшего определения функционального назначения указанного имущества (вовлечения в хозяйственный оборот, продажи или списания). Дальнейшее начисление амортизации на указанные объекты имущества не производится.».

Согласно заключительным положениям раздела 3 Методических указаний: «В целях выявления объектов основных средств, которые в ходе владения (пользования) перестали соответствовать критериям активов, комиссией субъекта учета при проведении инвентаризации определяется статус объекта, характеризующий его состояние (в эксплуатации, временно не эксплуатируется, реконструируется и т. п.), и целевая функция (эксплуатируется, подлежит ремонту (восстановлению)».

С этой целью приказом Минфина России от 17.11.2017 № 194н внесены изменения в форму 0504087 «Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов», утв. приказом Минфина России от 30.03.2015 № 52н (далее — Приказ № 52). В нее добавлены графы для отражения статуса объекта учета (гр.  и целевой функции актива (гр. 10). В Методических указаниях по применению формы 0504087 (часть 3 Приложения № 5 к Приказу № 52н) даны рекомендации по заполнению новых граф.

и целевой функции актива (гр. 10). В Методических указаниях по применению формы 0504087 (часть 3 Приложения № 5 к Приказу № 52н) даны рекомендации по заполнению новых граф.

В разделе 3 Методических указаний также сказано, что «определение объектов имущества, не соответствующих критериям актива, возможно как при инвентаризации, проводимой в целях формирования годовой отчетности (по иным обязательным основаниям), так и в течение года — по мере необходимости.».

Таким образом, списание объектов ОС, не соответствующих критериям актива, на забалансовый счет 02 возможно как при инвентаризации, проводимой в целях формирования годовой отчетности (по иным обязательным основаниям), так и в течение года — по мере необходимости. Такое списание производится в обычном порядке — в текущем периоде или 31 декабря отчетного года, если инвентаризация проводилась в целях составления годовой бухгалтерской (финансовой) отчетности (п. 20 Инструкции № 157н).

Оформление списания основных средств в «1С:Бухгалтерии государственного учреждения 8»

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 для списания объектов основных средств, которые перестали соответствовать критериям для признания актива, применяются следующие документы: Списание инвентарного объекта, Списание хоз. инвентаря, Списание библиотечного фонда с операцией Выбытие ОС пришедших в негодность и на нужды учреждения (401.10.172).

Для отражения объектов на забалансовом счете 02 «Материальные ценности, принятые на хранение»

в документе следует установить флаг Принять на хранение (02.1). Подробнее об оформлении списания объектов основных средств на забалансовый счет 02 можно прочитать в разделе методической поддержки редакции 1 программы на ресурсах ИТС-БЮДЖЕТ, в статье «Выбытие объектов основных средств, пришедших в негодность».

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» применяются документы:

- Списание объектов ОС, НМА, НПА (кроме транспорта) с типовой операцией Списание пришедших

в негодность объектов ОС, НМА, НПА (401.10.172); - Списание транспорта с типовой операцией Списание пришедших в негодность транспортных средств (401.10.172);

- Списание мягкого и хоз. инвентаря (ОС) с типовой операцией Списание хоз. Инвентаря;

- Списание библиотечного фонда с типовой операцией Списание пришедшего в негодность библиотечного фонда.

Для отражения объектов на забалансовом счете 02 «Материальные ценности, принятые на хранение» в документе следует установить флаг Принять на хранение (02.1) (рис. 1).

При проведении документа в «1С:Бухгалтерии государственного учреждения 8» формируются бухгалтерские записи по списанию балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172 «Доходы от операций с активами», а также по принятию к учету на забалансовый счет 02.1 «ОС, принятые на ответственное хранение» в условной оценке: один объект — один рубль.

Согласно пункту 335 Инструкции № 157н, материальные ценности, полученные (принятые) учреждением, учитываются на забалансовом счете 02 «Материальные ценности, принятые на хранение» на основании первичного документа, подтверждающего получение (принятие на хранение (в переработку)) учреждением материальных ценностей, по стоимости, указанной в документе передающей стороной (по стоимости, предусмотренной договором), а в случае одностороннего оформления акта учреждением в условной оценке: один объект, один рубль.

В данном случае акт оформляется учреждением в одностороннем порядке, поэтому к учету на забалансовый счет 02.1 «ОС, принятые на ответственное хранение» объекты принимаются в условной оценке: один объект — один рубль.

Из документов могут быть сформированы как Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), так и Бухгалтерская справка (ф. 0504833).

Как проводится бухгалтерский учет в казенных учреждениях

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Казенное учреждение – это государственная структура, которая занимается оказанием государственных услуг. Это некоммерческие объекты, формируемые для осуществления культурных и прочих целей. Учредителем считается госорган, у которого есть соответствующие полномочия. Учет в таких субъектах ведется особым образом. Нюансы связаны с тем, что у субъекта нет прав на используемое имущество. Кроме того, подобные учреждения не могут пользоваться упрощенными системами обложения налогами.

Вопрос: Как отражаются в учете организации-арендатора расходы на аренду складских помещений, предоставленных во временное пользование казенным учреждением? Помещения находятся в федеральной собственности.

Договором аренды установлено, что арендная плата в сумме 150 000 руб. уплачивается до 15-го числа месяца, следующего за расчетным; стоимость арендуемых помещений равна 10 000 000 руб. Складские помещения используются для хранения сырья и производственной техники. Доходы и расходы в целях исчисления налога на прибыль организация определяет методом начисления.

Посмотреть ответ

Нюансы учета в казенном субъекте

Приведем нюансы учета в рассматриваемой структуре:

- Учредитель участвует в управлении финансами.

- Счета открываются в казначействе.

- Финансирование осуществляется в пределах сметы.

- Доходы от работы направляются в бюджет.

- Учреждение не имеет прав собственности на имущество.

- Операции с ценными бумагами не проводятся.

- Структура не имеет прав на использование УСН.

Вопрос: Как отразить в учете организации — плательщика ЕСХН расчеты с казенным учреждением по аренде земельного участка, находящегося в федеральной собственности?

Согласно договору аренды:

— арендная плата в сумме 90 000 руб. уплачивается до 15-го числа месяца, следующего за расчетным;

— стоимость арендуемого земельного участка равна 3 000 000 руб.

Земельный участок используется организацией для выращивания сельскохозяйственных культур. Договор аренды заключен на срок менее года.

Посмотреть ответ

Также существенными являются следующие особенности:

- Данные об активах фиксируются за балансом. Двойная запись не применяется.

- Учреждение использует только ОСНО.

Налоги не начисляются только на доход от основной деятельности.

ВАЖНО! Субъекту нужно направлять декларацию. Однако допускается предоставление документа в сжатом виде. Указывается минимальная информация.

Учетная политика

ВАЖНО! Образец учетной политики казенного учреждения от КонсультантПлюс доступен по ссылке

Учетная политика – это бумага, устанавливающая порядок бухучета и налогового учета. Для ее утверждения субъекту нужно издать приказ.

Она может меняться вследствие изменений, вносимых в законодательство или локальные нормативные акты. Документ создается на основании особенностей деятельности учреждения, его структуры. Учетная политика включает в себя эти пункты:

- Рабочие счета, которые применяются при учете.

- Особенности документооборота (включая перечень первичных документов).

- Порядок осуществления инвентаризации.

- Особенности внутреннего контроля.

- Способы оценки имущества и имеющихся обязательств.

Учетная политика позволяет установить порядок действий, когда соответствующие пункты не оговорены нормативными актами. Однако документ не должен противоречить действующим законам.

Первичная документация

Любая хозяйственная операция должна подтверждаться первичкой. На их основании создаются бухгалтерские проводки. Первичные документы нужно для установления обоснованности и разумности экономических действий. Казенные субъекты должны применять в своей деятельности документы, перечень которых утвержден Приказом №173. Дополнительный перечень бумаг может указываться в учетной политике. Рассмотрим правила формирования первичных документов:

- Применение форм, которые были установлены внутренними актами.

- Использование обязательных реквизитов.

- Незаполненные строки зачеркиваются.

- Недопустимы помарки.

Если документы будут создаваться без учета этих правил, у контролирующих органов могут возникнуть вопросы.

Учет операций с ОС и имуществом

ОС и имущество поступают в казенную структуру от учредителя. Именно на последнего возложена ответственность по содержанию, так как он является собственником. Рассмотрим основания, по которым учитываются операции:

- Принятие ОС на учет выполняется на основании решения комиссии. Первичным документом является акт передачи.

- Право управления образуется с дня регистрации.

- Оценка собственности проводится на основании стоимости, прописанной в акте.

- Корректировка стоимости выполняется на основании осуществленной модернизацией.

Бюджетная структура может купить имущество. Покупка осуществляется за счет денег, взятых из бюджета.

Пример учета покупки имущества

Учреждением было закуплено оборудование на 333 тыс. рублей. Траты на транспортировку равны 7 тыс. рублей. Проводки будут следующими:

- Дт 1 10631 310 Кт 1 30231 703. Поступление оборудования на 333 тыс. рублей.

- Дт (используется тот же дебетовый счет, что и в предыдущей проводке) Кт 1 30222 730. Отражение трат размером 7 тыс. рублей на транспортировку оборудования.

Со следующего месяца после поступления оборудования начинается начисление амортизации. Срок полезной эксплуатации определяется на основании Классификатора.

Реализация и списание ОС

Казенные учреждения могут реализовывать ОС. Однако для этого нужно получить одобрение учредителя. Иногда продажа связана с необходимостью погашения ущерба и обязательств, однако это крайние случаи. Доход от продажи направляется в бюджет.

ВНИМАНИЕ! Списание производится тогда, когда ОС утратили потребительские качества.

Пример списания ОС

В учреждении появился объект ОС, который вышел из строя. Его нужно списать. Остаточная стоимость составляет 36 тыс. рублей, амортизационные начисления – 90 тыс. рублей. После завершения ликвидации производится оприходование на сумму 600 рублей. Используются эти проводки:

- Дт 1 40110 172 Кт 1 10134 410. Списание стоимости на сумму 36 тысяч рублей.

- Дт 1 10134 410 Кт (используется тот же счет, что и в предыдущем примере). Списание начислений по амортизации на сумму 90 тыс. рублей.

- Дт 1 10536 340 Кт 1 40110 172. Оприходование дополнительных изделий на 600 рублей.

Каждая проводка подтверждается первичкой.

Учет операций по начислению зарплат

Рассмотрим пример. Казенное учреждение начислило зарплату сотрудникам. При начислении средств произошло удержание НДФЛ. Используются эти проводки:

- Дт 1 40120 211 Кт 1 302 11 730. Выплата заработка.

- Дт 1 302 11 830 Кт 1 303 01 730. Удержание НДФЛ.

- Дт 1 302 11 830 Кт 1 304 03 730. Перевод заработка на карту работника.

- Дт 1 304 03 830 Кт 1 304 05 211. Учет выдачи зарплаты.

Расчеты с сотрудниками учреждения имеют ряд особенностей. В частности, средства для расчетов аккумулируются из разных источников.

Учет материалов

Материалы могут поступить в казенную структуру на основании договора купли-продажи, дарения. Рассмотрим порядок установления стоимости материалов:

- При поставке в стоимость будут включены затраты на саму поставку, страховку, пошлину, услуги посреднических компаний.

- Стоимостью изготовления является себестоимостью. Она включает в себя траты на производство.

- Если материалы поступили по соглашению о дарении, в стоимость будет входить рыночная цена, стоимость поставки, траты на доведение изделия до нужного состояния.

- Если произошло централизованное поступление материалов, стоимость определяется на основании сумм, прописанных в сопроводительной документации.

Рыночную цену можно узнать путем установления рыночной стоимости аналогичных материалов.

Налогообложение

Средства, поступившие в учреждение из бюджета, не будут облагаться налогом. Налогообложение также не затрагивает доход, полученный от оказания государственных услуг. Налог на прибыль начисляется в отношении следующих поступлений:

- Доход от внебюджетных направлений работы, если отсутствует раздельный учет, смета трат.

- Возмещение ущерба, выплаченное третьими лицами.

- Стоимость имущества, переданного на бесплатной основе, если объекты не применяются в основной деятельности.

- Излишки, обнаруженные во время инвентаризации.

- Целевые поступления, израсходованные по нецелевому направлению.

Казенной структуре нужно подготовить отчетность, которая направляется в ИФНС.

Каков порядок списания в бюджетном учреждении основных средств?

О.Я. Решетова,

О.Я. Решетова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

ВОПРОС

Основные средства баланса списываются до уничтожения или после?

В случае признания ОС утратившим статус актива следует списать его с соответствующего счета 101.00 на забалансовый счет 02 «Материальные ценности на хранении».

Учитывайте неиспользуемые основные средства на забалансовом счете до момента их демонтажа (утилизации, уничтожения).

С забалансового счета 02 списывайте имущество на основании согласованного и утвержденного акта после реализации мероприятий, которые в нем предусмотрены (уничтожение).

ОБОСНОВАНИЕ

В соответствии с положениями СГС «Основные средства», если основное средство утратило статус актива, оно подлежит списанию со счета 101.00 на забалансовый счет 02 «Материальные ценности на хранении» (пункт 8 СГС «Основные средства»).

Основанием для списания такого имущества является решение комиссии по поступлению и выбытию нефинансовых активов или инвентаризационной комиссии. Решение комиссии могут зафиксировать в акте списания или акте о результатах инвентаризации (Письмо Минфина России от 15.12.2017 № 02-07-07/84237).

С забалансового счета 02 списывайте имущество на основании согласованного и утвержденного акта после реализации мероприятий, которые в нем предусмотрены (утилизации, уничтожения).

В п. 52 Инструкции N 157н указано, что отражение в бухгалтерском учете выбытия объекта основных средств с забалансового счета 02 «Материальные ценности на хранении» до утверждения в установленном порядке решения о списании (выбытии) объекта ОС и реализации мероприятий, предусмотренных актом о списании, не допускается.

2. В каком случае неиспользуемые основные средства списываются с баланса

Неиспользуемые основные средства подлежат списанию с баланса в случае выбытия из эксплуатации в результате принятия решения о списании.

Списание основных средств на забалансовый счет 02 «Материальные ценности на хранении» отразите одновременно со списанием их с соответствующего счета 0 101 00 000. Учитывайте неиспользуемые основные средства на забалансовом счете до момента их демонтажа (утилизации, уничтожения) (п. 335 Инструкции N 157н, п. 10 Инструкции N 162н, п. 12 Инструкции N 174н, п. 12 Инструкции N 183н).

Выбытие (списание) с балансового учета основных средств осуществляют на дату, по состоянию на которую прекратилось соблюдение хотя бы одного из следующих условий (п. п. 47, 48 Федерального стандарта N 256н):

- соответствие основного средства определению, установленному Федеральным стандартом N 257н и иными НПА;

- уверенность у учреждения в будущем повышении (снижении) полезного потенциала либо увеличении (уменьшении) будущих экономических выгод, связанных с основным средством;

- возможность оценить стоимость основного средства с учетом положений Федерального стандарта N 257н, кроме случаев, установленных иными НПА.

- Основанием для выбытия (списания) основных средств с учета являются оформленные соответствующие первичные учетные документы.

Если списание основных средств необходимо согласовать с собственником имущества, тогда дополнительно сформируйте комплект документов, установленный собственником, и направьте этот комплект в его адрес. Например, если вы списываете федеральное имущество, то такое требование установлено п. 6 Положения, утвержденного Постановлением Правительства РФ от 14.10.2010 N 834.

При продаже или ином отчуждении основного средства не в пользу организаций бюджетной сферы, прежде чем списать с баланса, его необходимо переоценить и отразить в учете по справедливой стоимости. Ее определите методом рыночных цен. Используйте текущие рыночные цены, данные независимых экспертов (оценщиков), которые получены в рамках контракта, заключенного учреждением для обеспечения госнужд, либо изучите рыночные цены в открытом доступе (п. п. 52 — 55, 59 Федерального стандарта N 256н, п. 29 Федерального стандарта N 257н, п. 28 Инструкции N 157н, Письма Минфина России от 07.06.2019 N 02-07-10/42823, от 22.05.2019 N 02-06-10/36983).

2. Как отразить в бухгалтерском (бюджетном) учете списание основных средств при ликвидации (демонтаже, утилизации)

Списывайте основное средство с балансового учета по его балансовой стоимости вместе с суммой накопленной амортизации и убытком от обесценения (при наличии) (п. п. 25, 43 Федерального стандарта N 257н, п. 51 Инструкции N 157н, п. 10 Инструкции N 162н, п. 12 Инструкции N 174н, п. 12 Инструкции N 183н). Если вы понесли расходы на ликвидацию (демонтаж, утилизацию), то не забудьте отразить в учете и их тоже.

Чтобы списать основные средства в бухгалтерском (бюджетном) учете, сформируйте следующие записи:

Корректировка расчетов с учредителем на сч. 210.06 в программе «1С:БГУ 8»

Основной методический материал по данному вопросу представлен Письмом МФ РФ №02-06-07/3798 (в дальнейшем 3798) от 18.09.2012 «Об отражении в бухгалтерском учете и бухгалтерской отчетности бюджетных, автономных учреждений, а также в бюджетном учете и бюджетной отчетности органов, осуществляющих функции и полномочия учредителя учреждения, операций с недвижимым имуществом, в отношении которого учреждение не имеет права самостоятельного распоряжения, и особо ценным движимым имуществом.

Что относится к особо ценному имуществу (в дальнейшем ОЦИ)?

К ОЦИ относится недвижимое имущество (НИ) и особо ценное движимое имущество (ОЦДИ), закрепленное за государственным (муниципальным) автономным учреждением (далее – автономное учреждение) собственником этого имущества или приобретенное автономным учреждением за счет выделенных таким собственником средств.

ОЦИ = НИ + ОЦДИ = 101.10 (101.11 — 101.13, 101.15 + 101.18) + (101.20) + (102.20) + (105.20)

Объекты ОЦИ согласно инструкции 157Н отражаются на соответствующих счетах аналитического учета счетов 410110000 «Основные средства – недвижимое имущество учреждения», 410120000 «Основные средства – особо ценное движимое имущество учреждения»,410220000 «Нематериальные активы – особо ценное движимое имущество учреждения», 410520000 «Материальные запасы – особо ценное движимое имущество учреждения».

В части ОЦИ, приобретенного за счет средств от приносящей доход деятельности до изменения его типа и закрепленного за автономным учреждением, – на соответствующих счетах аналитического учета счетов 210120000 «Основные средства – особо ценное движимое имущество учреждения», 210220000 «Нематериальные активы – особо ценное движимое имущество учреждения», 210520000«Материальные запасы – особо ценное движимое имущество учреждения».

Операции с указанным имуществом в бухгалтерском учете учреждений оформляются в общеустановленном порядке соответствующими бухгалтерскими записями, предусмотренными для иных объектов нефинансовых активов.

При этом в бухгалтерском учете учреждений на сч. 021006000 «Расчеты с учредителем» (421006000, 221006000) учитывается показатель расчетов с Учредителем в объеме прав по распоряжению особо ценным имуществом в стоимостной оценке, равной балансовой стоимости ОЦИ.

Изменение показателей, отраженных на сч. 421006000 (221006000), осуществляется учреждением при составлении годовой бухгалтерской отчетности (реорганизационной отчетности) в корреспонденции со сч. 440110172 «Доходы от операций с активами» (240110172 «Доходы от операций с активами»), либо с иной периодичностью, установленной учреждением по согласованию с учредителем, но не реже чем один раз в год при составлении годовой бухгалтерской отчетности.

На суммы изменений показателей сч. 421006000 (221006000) учреждение направляет Учредителю Извещение (ф.0504805) в порядке, установленном Учредителем и отраженном учреждением в рамках формирования учетной политики.

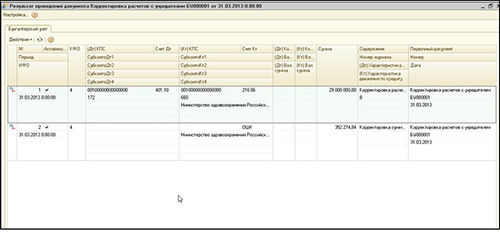

Для отражения данных операций в программе «1С:Бухгалтерия государственного учреждения 8» (далее – БГУ добавлен документ«Корректировка расчетов с учредителем», главное меню БГУ 8 – «Бухгалтерский учет» – «Регламентные операции завершения отчетных (налоговых) периодов» – Корректировка расчетов с учредителем (подробное описание документа в справке по F1 из документа). В табличной части необходимо только заполнить графу с реквизитом «Счет 401.10», выбрав одноименный счет из единого плана счетов.После проведения документа будут сделаны бухгалтерские записи (см. Рис. №2) на сумму корректировки сч. 210.06 и забалансового счета ОЦИ. В документе предусмотрена печатная форма №0504805 для реализации положений письма 3798.

Рис. 1

Суммы корректировки счетов с момента предыдущего формирования бухгалтерских записей: